Оптимізація витрат банку як засіб підвищення його дохідності - Напрями удосконалення управління доходами банку

На сьогоднішній день у теорії та практиці фінансового менеджменту недостатньо уваги приділяється проблемам комплексного управління витратами банку, реалізація заходів якого має забезпечувати ефективне використання всіх наявних ресурсів банку з найменшими втратами для нього. Така ситуація зумовлена традиційною пріоритетністю у завданнях банку забезпечення його прибутковості, ліквідності і платоспроможності. Однак, на нашу думку, в умовах низької капіталізації банківської системи та наявності ризикової динаміки стійкого збільшення витрат саме ефективне управління витратами банками може стати дієвим шляхом поліпшення фінансового стану банківського сектора.

При цьому управління поточними витратами банку може базуватися на одному з двох підходів:

- - оптимізація поточних витрат, що передбачає здійснення будь-яких витрат, які визнані доцільними з позиції їх окупності; - мінімізація поточних витрат, що припускає економію на будь-яких можливих статтях планованих витрат і попередню диференціацію їх за рівнем пріоритетності та необхідності.

Проте, на нашу думку, оптимізація є більш ефективною, ніж мінімізація витрат, оскільки припускає якісне зниження витрат із збереженням можливостей перспективного розвитку. Вона являє собою процес формування витрат таким чином для банку, що задовольняє заданим критеріям, які виражають стратегію розвитку банку [6].

Отже, доцільно розглянути визначення поняття "оптимізація". В економічній літературі поняття "оптимальність" широко використовується та застосовується з різними економічними категоріями і процесами, наприклад кредитний портфель, портфель цінних паперів тощо. Виходячи із загального розуміння "оптимальний" ( від лат. optimus ? найкращий) означає найбільш прийнятний [61].

Що стосується поняття оптимального управління витратами, то його можна визначити як вибір управлінських параметрів, які б забезпечили найкращий спосіб, з точки зору заданого критерію, формування витрат банку. Таке управління передбачає, що всі його інструменти, тобто планування, аналіз і контроль витрат, співпрацюють таким чином, щоб інтереси кожного підрозділу узгоджувались із загальною стратегією банку і направлялись на вибір оптимальних шляхів реалізації плану використання ресурсів [19].

Спираючись на той чи інший підхід, у якості основних методів оптимізації витрат банку можна визначити наступні:

- - планування витрат; - управління тарифною політикою; - пряме скорочення витрат; - проведення банківського моніторингу; - оптимізація податкової бази шляхом планування.

При цьому оптимізацією витрат банку є процес формування витрат найкращим чином для банку при заданих критеріях, узгоджених із стратегію банку. Критеріями оптимізації витрат банку може бути:

- - отримання найбільших доходів при запланованому рівні витрат; - отримання запланованих доходів при найменших витратах; - отримання найбільших доходів при найменших витратах.

Для визначення стратегії управління витратами банкам необхідно обрати напрямок, за яким пропонується здійснити оптимізацію витрат. У залежності від стану внутрішнього і зовнішнього середовища як варіанти можуть бути обрані такі напрямки:

- - добір комбінацій факторів виробництва, що максимізує обсяги надання банківських послуг при обмеженні витрат, передбачається орієнтація на оптимізацію поточних витрат, що базується на практичній реалізації витрат, що визнані необхідними з позиції їх окупності чи інших критеріїв; - добір комбінацій факторів виробництва, що оптимізує витрати при стабільних обсягах надання банківських послуг та передбачає економію на всіх можливих статтях запланованих витрат і попередню їх диверсифікацію на декілька категорій: об'єктивно необхідні та ті, що підлягають раціональній мінімізації [16].

Обидва напрямки можуть бути використані з довгостроковою перспективою, що відрізняє їх від напрямків, які мають короткочасну дію та істотно уповільнюють економічний розвиток комерційних банків (зниження обсягу надання послуг при зниженні витрат, збільшення обсягів доходів при загальному зниженні витрат). Проте для практичного впровадження в банках більш прийнятною є остання методика, її реалізація сприяє обгрунтованому та об'єктивному аналізу і оцінці витрат банку, оскільки диверсифікація дозволяє згрупувати витрати за їх "операційною ефективністю". Під останньою розуміють властивість використання ресурсів банку з найбільшою економічною віддачею, тобто з найменшими витратами.

Оптимізація витрат банку може бути досягнута за допомогою таких прийомів:

- А) Перегляд існуючої технології надання послуг. Насамперед - це перегляд технологічного циклу з метою скорочення часу, впровадження повністю автоматизованих форм надання послуг; аналіз і оцінка роботи персоналу тощо. Б) Дослідження структури витрат та її оптимізація шляхом підвищення питомої ваги витрат, на які менеджер може впливати ? так званих контрольованих витрат; В) Заміна технологічного устаткування. Внаслідок такої заміни прискорюється обслуговування клієнтів, підвищується якість послуг, розширюється їх асортимент; Г) Розробка нових видів послуг і вдосконалення ринкової стратегії, яка базується на поліпшенні основних процесів банківської діяльності: формуванні продукту, цін, системи збуту і комунікаційної політики [13].

З метою поліпшення показників ефективності діяльності банку необхідно нівелювати витрати, які негативно впливають на неї. Перш за все, доцільно виділити причини та передумови виникнення непродуктивних витрат, що дасть змогу виявити непродуктивні напрямки діяльності банку і функції його співробітників, наслідки їх впливу на загальну ситуацію. У систематизованому вигляді ці дані можна представити на схемі (рис. 3.2.).

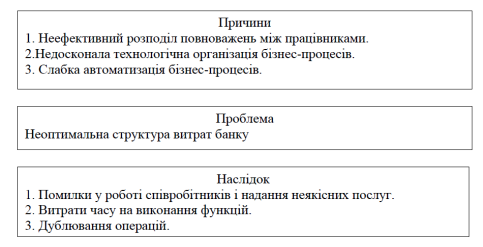

Проблеми, пов'язані із неефективним розподілом повноважень між працівниками на практиці супроводжується втратами внаслідок неповноцінного використання потенціалу співробітників, недостатньої їх кваліфікації, низького ступеня ознайомлення із посадовими правами та обов'язками, необгрунтованого переміщення співробітників по підрозділах, посадах, завданнях, територіальних підрозділах.

Недосконала технологічна організація бізнес-процесів передбачає, передусім, її невідповідність реальним потребам, понесення витрат часу, грошей, клієнтів від відсутності тих або інших видів діяльності в банку.

Що ж стосується низької автоматизації бізнес-процесів, то вона зумовлює дублювання операцій, зайві комунікації співробітників, непотрібні узгодження й прийняття рішень, що не приводять до підвищення якості послуг.

Рисунок 3.2. - Причинно-наслідковий зв'язок не оптимальності витрат банку

Таким чином, з'ясували, що більшість із перелічених витрат банку є причиною неформалізованості бізнес-процесів банку, тобто відсутності чіткої структурованості діяльності банку та функцій його співробітників. Тому вважаємо, що наступним кроком є необхідність розробки технології оптимізації бізнес-процесів. Зазначимо, що у банку налагодження і реалізація механізму управління витратами включає наступну послідовність кроків.

А) Опис організаційно-штатної структури банку

На даному етапі визначається організаційна структура банку: склад та ієрархія підрозділів, а також склад штатних посад підрозділів. На основі аналізу організаційної структури будується фінансова структура, тобто структура центрів фінансової відповідальності зі стандартною класифікацією по доходам, витратам, прибутку й наділенням відповідних керівників повноваженнями по прийняттю рішень.

Б) Опис бізнес-процесів

Передбачає визначення функцій, що беруть участь у розробці банківських продуктів і послуг. Здійснюється за допомогою процесу функціональної декомпозиції.

У банківській практиці розрізняють наступні методики опису бізнес-процесів:

- - через дерево бізнес-процесів ? передбачає розробку ієрархічної структури бізнес-процесів з виділенням процесів 1-го, 2-го і n-го рівнів; - через відділи ? передбачає опис організаційної структури банку, виділення відділів і опис їх діяльності в рамках різних бізнес-процесів, зведення всіх схем бізнес-процесу у загальну.

Незважаючи на методику побудови опис функцій грунтується на виділенні значних функції, з їх подальшим дробленням. Цей процес продовжується до того рівня деталізації, що відповідає потребам банку.

В) Розподіл функцій між співробітниками банку

Виконання кожної функції делеговано співробітникам визначених підрозділів. Делегування повноважень забезпечує підвищення значимості оперативного планування, аналізу і контролю за витратами, а також сприяє формалізації функцій відповідальних виконавців, що є запорукою швидшого і якіснішого виконання операцій [50].

Відповідно, витрати на кожну функцію розраховуються з витрат, віднесених на співробітника, і частки часу, що співробітник витратив на виконання даної функції. Необхідно одержати розподіл бізнес - і обслуговуючих функцій між співробітниками банку, що їх виконують.

Г) Формування лімітів і форм робочого часу

Відмітимо, що для обмеження реалізації прав відповідальних виконавців центрів фінансової відповідальності на прийняття рішень відділом бюджетування банку повинна бути розроблена система лімітування, яка є важливим елементом системи управління банківської діяльності. Приклад індивідуальних лімітів на прийняття рішень наведено у додатку Л.

Незважаючи на те, що не всі банківські операції можливо пронормувати, підвищення їх стандартизованості та автоматизації значно спрощує розрахунок норм. Цього прагне будь-який банк, адже висока якість і швидкість проведення операцій являється однією із переваг у конкурентній боротьбі [39].

З метою контролю за часом виконання тієї або іншої функції співробітниками банку щомісяця заповнюється спеціальна форма. Після консолідації даних по всіх підрозділах банку формується матриця, де крім ознак виконання співробітниками визначених функцій, указується ще і кількісні характеристики функцій.

Д) Опис баз розподілів

Бази розподілів являють собою перелік характеристик підрозділів банку, що задають правила переносу сум на кожному з етапів розподілу загально-банківських витрат на вартість продуктів і послуг. Наприклад, для розподілу витрат банку на оренду це може бути площа, що її займає підрозділ банку, або кількість співробітників підрозділу.

Е) Опис алгоритмів розрахунків

Необхідно розробити алгоритми розрахунків виходячи з того, що фактичний облік витрат здійснюється по методу функціонально-вартісного аналізу за наступною технологією:

- - облік прямих витрат за співробітниками; - перенесення загальнобанківських витрат на співробітників; - перенесення повних витрат співробітників на функції пропорційно базам розподілу; - одержання вартості банківських продуктів на основі собівартості функцій.

Аналітиками банку повинні бути виділені рівні перерозподілів.

Ж) Проведення розрахунків

Розрахунки по методу функціонально-вартісного аналізу досить трудомісткі - схеми перерозподілів розрахунки являють собою досить складну послідовність перенесення сум з підрозділів на співробітників, зі співробітників на функції і т. д.

З) Аналіз результатів розрахунків

За результатами розрахунків можливо виявити найбільш витратні операції банку. Це, у свою чергу, сприяє розробці оптимальної структури бізнес-процесів і функцій, що, нарешті, забезпечує зниження банком вартості своїх продуктів [61].

Наразі зазначимо ряд переваг, які можна отримати від впровадження вище наведеної технології організації бізнес-процесів у банку:

- - підвищення прозорості діяльності банку на всіх рівнях; - зниження витрат, підвищення якості і ефективності бізнес-процесів; - можливість створювати додаткові структурні підрозділи банку; - можливість комплексного розвитку банку з подальшою оптимізацією бізнес-процесів, організаційної структури та удосконаленням системи управління витратами банку; - зменшення залежності від персоналу, правильний відбір кадрів, підвищення ефективності роботи співробітників [37].

Таким чином, питання оптимізації витрат банку було досліджене через комплекс заходів стосовно оптимізації бізнес-процесів.

Досить актуальним завданням із позиції забезпечення ефективного управління витратами є впровадження системи моніторингу витрат. Зауважимо, що в переважній більшості банків відсутні спеціалізовані підрозділи із обліку та аналізу банківських витрат, які могли б повноцінно реалізовувати функцію їх оптимізації. Крім того, існуюча система банківського моніторингу в частині прибутковості діяльності банків акцентована переважно на відслідковуванні динаміки та структури доходів, що свідчить про однобокість сучасної практики фінансового менеджменту. Оптимізувати прибутковість неможливо, спираючись на дослідження лише одного фактора її формування.

Удосконалюючи систему банківського моніторингу, можна запропонувати диференціювати його на такі самостійні етапи:

- - ретроспективний аналіз структури витрат в розрізі окремих підрозділів банку; - вивчення та оцінка ефективності витрат у порівнянні із показниками дохідності окремих операцій [43].

При цьому головним завдання цієї підсистеми банківського моніторингу має бути пошук ефективних шляхів подолання несприятливих ситуацій на 64

Основі використання методів і способів оптимізації витрат у процесі наступного прогнозування поточних і перспективних витрат банку.

Враховуючи, що економічну доцільність деяких різновидів банківських витрат не завжди можна прорахувати, рекомендується вводити в технологію управління ними такі елементи:

- - для комерційного та технічного напрямів - попередній аналіз аналогічної роботи банків-конкурентів з метою підтвердження їх рентабельності; - для витрат із забезпечення власної безпеки банку - постійне зіставлення ресурсів, що виділяються на ці цілі, із потенційно можливими втратами в разі реалізації можливих загроз; - для витрат невиробничого характеру - використання жорстких лімітів за відповідними статтями; - для поточних витрат регіональних підрозділів банку - здійснення централізованого фінансового контролю з використанням служби внутрішнього аудиту.

Оптимізуючи свої витрати банк може з більшим ступенем вірогідності реалізувати головну мету управління витратами - досягти необхідних результатів діяльності банку найбільш економічним способом [55].

Ряд вчених вважає, що управління процесами формування доходів і витрат повинне розглядатися як єдине ціле, тому що ці процеси пов'язані між собою. Тому в банках з метою оптимізації розподілу витрат та формування доходів використовується організація бізнес-планування доходів і витрат.

Для української економіки характерні значні коливання, що відбуваються на фінансовому ринку навіть за короткий проміжок часу (сезонні, інфляція, зміни у фінансово-кредитній політиці, бюджетний процес та ін.). Тому процес управління доходами і витратами в банках, що здійснюється за допомогою бізнес-планування і покликаний оптимізувати витрати, повинен включати адекватні принципи реагування на відхилення, які з'являються в процесі виконання бізнес-плану:

- - якщо доходи значно нижчі від плану або витрати значно вищі від бізнес-плану, останній повинен бути переглянутий до значення, яке може бути сприйняте і досягнуте. В іншому випадку виконавець заздалегідь погодиться з невдачею; - якщо доходи нижчі від плану, а витрати вищі від плану, допомога і некаральна оцінка результатів, як правило, призведуть до поліпшення показників; - якщо доходи на рівні або трохи вищі від бізнес-плану, рівень прагнення збільшиться при збільшенні доходів бізнес-плану до рівня досяжного результату; - якщо доходи і витрати вищі від плану, необхідно враховувати те, чи дотримуються виконавцем співвідношення між загальною сумою доходів і загальною сумою витрат, і якщо це так, проводити об'єктивну корекцію планових завдань [4].

Оптимізація витрат банків полягає у встановленні прозорих і ефективних механізмів фінансового менеджменту, бізнес-планування і банківського моніторингу, спрямованих на підвищення ефективності банківської діяльності з урахуванням дилеми надійності, ліквідності - прибутковості.

Отже, оптимальним управлінням витратами є вибір управлінських параметрів, які б забезпечили найкращий спосіб, з точки зору заданого критерію, формування витрат банку. При цьому оптимізацією витрат банку є процес формування витрат найкращим чином для банку при заданих критеріях, узгоджених із стратегію банку.

Оптимізація витрат банку може бути досягнута за допомогою таких прийомів: перегляду існуючої технології надання послуг, дослідження структури витрат, заміна технологічного устаткування. Внаслідок такої заміни, розробка нових видів послуг і вдосконалення ринкової стратегії, яка базується на поліпшенні основних процесів банківської діяльності.

Непродуктивні витрати негативно впливають на показники ефективності діяльності, тому існує необхідність у виділенні причин їх виникнення, це - неефективний розподіл повноважень між працівниками, недосконала технологічна організація бізнес-процесів, слабка автоматизація бізнес-процесів.

Досить актуальним завданням із позиції забезпечення ефективного управління витратами є впровадження системи моніторингу витрат. Головним завдання підсистеми банківського моніторингу є пошук ефективних шляхів подолання несприятливих ситуацій на основі використання методів і способів оптимізації витрат у процесі наступного прогнозування поточних і перспективних витрат банку.

Також з метою оптимізації розподілу витрат та формування доходів використовується організація бізнес-планування доходів і витрат. Процес управління доходами і витратами в банках, що здійснюється за допомогою бізнес-планування і покликаний оптимізувати витрати, повинен включати адекватні принципи реагування на відхилення, які з'являються в процесі виконання бізнес-плану.

Отже, оптимізація витрат банків полягає у встановленні прозорих і ефективних механізмів фінансового менеджменту, спрямованих на підвищення ефективності діяльності банку.

Похожие статьи

-

Система управління доходами банку - Напрями удосконалення управління доходами банку

Від якості управління доходами в банку залежить основна ціль його функціонування - отримання прибутку. Процес управління доходами банку передбачає...

-

Дуже важливу роль в отримані доходів та їх використанні грає вміння правильно ними керувати. Управління доходом - процес розробки та прийняття...

-

ВСТУП - Напрями удосконалення управління доходами банку

Налагоджена і успішно функціонуюча банківська система - основа зростання і стабільності економіки будь-якої держави. Банки в її структурі покликані тісно...

-

Удосконалення планування доходів Для ефективного управління доходами важливе значення має організація фінансового планування, так як вона дозволяє...

-

Сутність, види та порядок формування доходів банку Одна з основних цілей банків - одержання прибутку, що є джерелом виплати дивідендів акціонерам...

-

Основні напрямки удосконалення процесу управління ліквідністю і дохідністю банку Банкам належить провідне місце в управлінні економікою. Політичні й...

-

Для того щоб проаналізувати ефективність управління доходами банку потрібно спочатку розглянути структуру та динаміку його доходів та витрат. Основним...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Фінансовий аналіз як наука вивчає фінансові відносини, виражені в категоріях фінансів і фінансових показників. фінансовий стан - узагальнююча...

-

Банківська діяльність характеризується підвищеними ризиками порівняно з іншими видами комерційної діяльності. Банківські ризики мають вплив на всі сфери...

-

Аналіз доходів і витрат банку - Аналіз господарської роботи банку

Аналіз фінансових результатів діяльності комерційного банку передбачає аналіз доходів і витрат банку, прибутковості (рентабельності). Доходи банку - це...

-

Управління банківською ліквідністю націлено на своєчасне задоволення вимог акціонерів і кредиторів (вкладників) банку, дотримання нормативів...

-

Оцінка управління доходами і витратами банку - Напрями удосконалення управління доходами банку

Для повноцінної оцінки банківських доходів не достатньо лише аналізу динаміки і структури доходів. Для більш повного аналізу дохідності банку...

-

Фінансово-економічна характеристика банку Публічне акціонерне товариство "Державний ощадний банк" (надалі - АТ "Ощадбанк") є державним банком, утвореним...

-

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками : - статистично - динамічний індексний аналіз рядів абсолютних...

-

Сутність та структура доходів та витрат комерційного банку У результаті операційної діяльності в банку виникають такі доходи і витрати, які обліковуються...

-

Аналіз доходів і витрат банку Якими важливими для банку не були б цілі та пріоритети, реалізовані у процесах комплексного управління активами і пасивами,...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

Перспективи розширення та розвитку ринку банківських послуг в Україні - Банківські послуги

Активний розвиток та розширення сфер діяльності банків вимагає окреслення пріоритетних напрямків упровадження нових послуг, на яких повинні бути...

-

Шляхи подальшого розвитку ринку послуг банку - Банківські послуги комерційних банків

Процес формування ринкових відносин в економіці України поступово виявляє значне зростання попиту на послуги установ кредитної системи як з боку...

-

Управління активами і пасивами в умовах - Управління активами і пасивами банку

Кризи на прикладі КБ "Альфа-Банк" Банк був заснований 18 листопада 1992 року у формі товариства з обмеженою відповідальністю згідно українського...

-

Основи організації управління активами і пасивами банку - Управління активами і пасивами банку

Управління активами і пасивами в банку починається зі створення спеціального комітету при Раді директорів, який називається Комітет з управління активами...

-

Стратегія комерційного банку та складові успіху його діяльності - Банківські операції

Під стратегією комерційного банку слід розуміти вчення про його найбільш ефективну діяльність. До стратегічних факторів, що забезпечують успіх...

-

Метою аналізу прибутку та рентабельності є збільшення абсолютної величини прибутку та підвищення рентабельності комерційного банку на основі ефективного...

-

Сучасні моделі управління банківським портфелем Балансування між рівнем прибутковості та рівнем ризику, пошук їх оптимального співвідношення є основним...

-

Структурно-статистичний аналіз доходів та витрат банку На рис.3.1 - 3. 6 наведені результати структурно-статистичного аналізу доходів та витрат АППБ...

-

Процес банківського кредитування складається з певних етапів, кожний з яких окремо забезпечує рішення локального завдання, а разом досягається головна...

-

Вступ - Характеристика фінансового розвитку фінансово-кредитної установи АТ "ОТП Банк"

Проходячи практику в АТ "ОТП Банк" у м. Львів, я ставила перед собою мету дізнатися про становище даного банку на фінансовому ринку України; історію...

-

Сфера, у якій функціонує банк і яка так само доступна для всіх конкурентів, називається ділянкою ринку. Відповідно до демографічних характеристик вона...

-

Визначення аудиту, підстави його виникнення. Сутність аудиту комерційного банку Аудит - це процес, за допомогою якого компетентний, незалежний працівник...

-

Поняття "фінансове управління" у комерційному банку значно ширше, ніж фінансове управління на підприємстві. За думкою багатьох науковців-економістів...

-

Власний капітал комерційного банку та його формування - Банківські операції

Власний капітал (кошти) банку являє собою грошові кошти, внесені акціонерами (засновниками банку), а також кошти, утворені в процесі подальшої діяльності...

-

Балансовий звіт банку та його аналіз - Банківські операції

Основним інформаційним джерелом для здійснення аналізу є баланс комерційного банку. Бухгалтерський баланс - це звіт про фінансовий стан банку, який...

-

Механізм управління ліквідністю - Ликвідність банку

Повсякденна робота комерційного банку по управлінню ліквідністю спрямована на самозбереження банку, умовою якого виступає безперебійне виконання...

-

Управління фінансовими ризиками - Банківський менеджмент

Аналіз рівня фінансових ризиків у Промінвестбанку. Під системою управління ризиками мається на увазі: Затверджена Правлінням банку система методик і...

-

У цей час українська банківська система на фоні західноєвропейських стандартів виглядає нестабільно. Проблема "дохідність-ліквідність" у наших банках є...

-

Висновок - Управління активами і пасивами банку

Отже, проаналізувавши усе вищевикладене, можна зробити наступні висновки та узагальнення: На нинішньому етапі розвитку банківської системи одним із...

-

Вступ - Аналіз нормативних показників ліквідності та дохідності банку

Аналіз банка дозволяє вчасно визначити, оцінити й спрогнозувати ймовірність виникнення внутрішніх проблем у банку. Його результати необхідні для...

-

Висновки - Управління процесом банківського кредитування

Вивчення та аналіз кредитної діяльності банків України свідчать, що кредитні операції є основним напрямком діяльності як світових, так і українських...

-

Як було зазначено вище, в існуючих умовах розвитку економічних відносин в Україні задача формування банківських ресурсів має першорядне значення та...

Оптимізація витрат банку як засіб підвищення його дохідності - Напрями удосконалення управління доходами банку