Основи організації управління активами і пасивами банку - Управління активами і пасивами банку

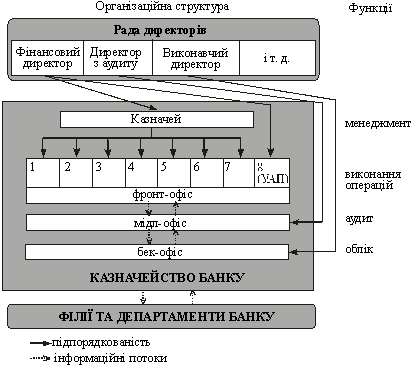

Управління активами і пасивами в банку починається зі створення спеціального комітету при Раді директорів, який називається Комітет з управління активами і пасивами (КУАП). До складу Комітету входять представники управління фінансовими операціями банку, кредитного та інвестиційного підрозділів, підрозділів економічного аналізу та прогнозування, головний бухгалтер, головний економіст, керівники великих філій. Комітет діє не на постійній основі, а збирається із визначеною періодичністю для координації процесу управління в усіх сферах діяльності банку. Така практика дозволяє створити робочий орган, повноважень якого достатньо для реалізації покладених на нього функцій: 1) визначення рівня та меж допустимого ризику; 2) визначення потреб у ліквідних коштах; 3) оцінювання величини та достатності капіталу; 4) прогнозування й аналіз коливань відсоткових ставок; 5) прийняття рішень про хеджування ризиків; 6) оцінювання змін у доходах і витратах; 7) визначення прийнятної структури та якості кредитного й інвестиційного портфелів; 8) калькулювання цін на банківські послуги; 9) додаткові питання з управління активами та пасивами. Прийняті Комітетом управлінські рішення виконуються працівниками казначейства банку та інших структурних підрозділів з відповідних напрямів діяльності. Казначейство комерційного банку -- це організаційна структура, що займається здійсненням фінансових операцій на відкритих фінансових ринках -- валютному, грошовому, фондовому, ринку капіталів, ринку деривативів. Цілями діяльності казначейства є зниження загального рівня ризиків банку, збереження ліквідності, підвищення прибутковості, розширення активно-пасивних операцій банку. Із впровадженням нових форм організації банківської діяльності в банках виокремлюються центри відповідальності, прибутку та витрат. Система трансфертного ціноутворення дозволяє оптимізувати політику банку щодо управління активами та пасивами і разом з тим виявити високорентабельні чи навпаки, збиткові банківські продукти. Впровадження системи трансфертних цін стимулює ефективну діяльність підрозділів банку. Кожен банк очолює Правління або Рада директорів, до складу якої включають фінансового директора, директора з аудиту, виконавчого директора, хоча перелік керівних посад залежно від напрямів діяльності та потреб банку може бути і ширший. Казначейство складається з трьох структурних підрозділів: фронт-офіс, мідл-офіс, та бек-офіс. Так, фронт-офіс займається проведенням операцій на відкритих фінансових ринках і забезпечує виконання основних функцій казначейства банку. Структура фронт-офісу складається з таких відділів: 1) валютних (ділингових) операцій; 2) операцій на грошовому ринку (короткострокові); 3) операцій на ринку капіталів (довгострокові); 4) операцій з деривативами; 5) емісійних операцій; 6) операцій з акціонерним капіталом; 7) власних торгових операцій; 8) управління активами та пасивами. Див. Рис. 1.1

Рис 1.1.Організаційна структура та функції казначейства

Комерційного банку

Відділ управління активами та пасивами проводить фінансові операції для зниження ризиків всього банку (а не лише казначейських), а його керівник підпорядковується не казначейству, а фінансовому директору. Цей структурний підрозділ банку забезпечує підтримання ліквідності, проводить операції хеджування ризиків, коригує валютні позиції банку. Мідл-офіс забезпечує дотримання законодавчих вимог та внутрішньобанківських правил і лімітів під час проведення казначейських операцій банку. Основна його функція полягає в проведенні аудиту операцій, здійснених працівниками фронт-офісу, в режимі моніторингу. Всі повідомлення, що надходять з фронт-офісу, фіксуються в комп'ютерній мережі мідл-офісу та контролюються на предмет відповідності лімітам, встановленим як за клієнтськими, так і за власними операціями банку. Також контролюється додержання особистих лімітів дилерами різних рангів. Такий метод управління, як встановлення системи внутрішніх лімітів, дозволяє керівництву банку здійснювати оперативний контроль за поточною діяльністю всіх підрозділів фронт-офісу, а також аналізувати ефективність їх діяльності, порівнюючи фактичні результати з прогнозованими та виявляючи причини відхилень. У стратегічному аспекті встановлення системи лімітів сприяє зниженню ризикованості банку, а в підсумку, і підвищенню ринкової цінності банківської установи. Після реєстрації в мідл-офісі інформація про здійснені фронт-офісом фінансові операції надходить у бек-офіс. Тут всі повідомлення, одержані у вигляді комп'ютерних сліпів (тікетів), перевіряються на наявність необхідних реквізитів та відповідного документального підтвердження. Надалі робляться бухгалтерські проведення, а в деяких банках складається навіть власний баланс казначейства. Отже, бек-офіс виконує функції бухгалтерії казначейства. У великих зарубіжних банках щоденно реєструється близько 1500 повідомлень (сліпів). Хоча бек-офіс організаційно належить до казначейства банку, але його керівник підпорядковується не казначейству, а безпосередньо головному бухгалтерові банку (в зарубіжних банках -- це посада виконавчого директора). Управління активами й пасивами та його результати повинні відповідати певним вимогам. Визначимо найважливіші принципи управління активами й пасивам:

- 1. Управління активами і пасивами має базуватись на державному підході тобто, необхідно враховувати відповідність державній економічній, соціальній, екологічній, міжнародній політиці та законодавству. 2. Управління має носити науковий характер, тобто враховувати вимоги економічних законів розвитку, використовувати новітні методи економічних досліджень. 3. Управління має бути комплексним. Комплексність управління вимагає охоплення всіх ланок і сторін діяльності банку. 4. Забезпечення системного підходу, коли кожний досліджуваний об'єкт розглядається як складна динамічна система, яка включає ряд елементів певним чином пов'язаних між собою і зовнішнім оточенням. 5. Управління активами і пасивами має бути об'єктивним, конкретним і точним. Воно має будуватися на достовірній, перевіреній інформації, що реально відображає об'єктивну дійсність, а висновки мають бути обгрунтовані точними аналітичними розрахунками. 6. Управління покликане бути дійовим, активно впливати на процес діяльності банку і його результати, своєчасно виявляючи недоліки, прорахунки, упущення в роботі. 7. Управління активами і пасивами має проводитися за планом, систематично, а не час від часу. 8. Єдність стратегічного (перспективного) і тактичного (поточного) планування означає відповідність тактичних планів стратегічним цілям, з метою забезпечення безперервності відповідного процесу. 9. Управління має бути оперативним, тобто це вміння швидко і чітко проводити оцінювання ситуації, приймати управлінські рішення і втілювати їх в життя. 10. Моральне і матеріальне стимулювання творчої активності, успіхів і досягнень всього колективу та кожного його члена зокрема -- умова досягнення високих результатів діяльності банку. 11. Один з принципів управління -- демократизм. Передбачає участь у процесі управління широкого кола співробітників банку, що забезпечує більш повне виявлення передового досвіду і використання ресурсного потенціалу банку. 12. Управління має бути ефективним, тобто витрати на утримання управлінського персоналу мають давати багатократний ефект.

Таким чином, основними принципами управління активами і пасивами є науковість, комплексність, системність, об'єктивність, точність, достовірність, дійовість, єдність планів, оперативність, зацікавленість, демократизм, ефективність. Ними необхідно керуватися при управлінні активами і пасивами на будь-якому рівні.

Похожие статьи

-

Методичні основи управління активами та пасивами банку - Управління комерційними банками

Сутність сучасних уявлень щодо управління активами й пасивами комерційного банку полягає у формуванні стратегій та здійсненні заходів, які приводять...

-

Організаційні основи діяльності Національного банку України - Національний банк України

Ефективність функціонування банківської системи України значною мірою залежить від рівня кваліфікації апарату управління НБУ як частини єдиного механізму...

-

Сек'юритизація як метод управління проблемними активами - Управління проблемними кредитами в банку

Іпотечні кредити займають значну частку (9,4%) у кредитному портфелі банку. Серед кредитів в інвестиційну діяльність вони складають 50,6%. Оскільки...

-

Вступ - Управління активами і пасивами банку

Метою курсової роботи є обгрунтування теоретико-методологічних основ і практичних рекомендацій щодо управління, удосконалення та аналізу активів та...

-

Основні напрямки удосконалення процесу управління ліквідністю і дохідністю банку Банкам належить провідне місце в управлінні економікою. Політичні й...

-

Економічна сутність, основні поняття, види та структура активів і пасивів банку Активи банків -- це частина бухгалтерського балансу, що характеризує...

-

У процесі становлення ринкової економіки в Україні важливого значення набуває вдосконалення банківської системи в державі та чітке правове регулювання...

-

Організація роботи з векселями в банку - Діюча практика обліку операцій з векселями

Відповідно до п.1 глави 3 розділу 2 положення НБУ "Про операції банків з векселями" банк самостійно приймає рішення про організаційне забезпечення...

-

Обгрунтування стратегічного підходу щодо управління ресурсним потенціалом комерційного банку Банківський сектор ототожнює сукупність різноманітних за...

-

Процес банківського кредитування складається з певних етапів, кожний з яких окремо забезпечує рішення локального завдання, а разом досягається головна...

-

Організація управління проблемними кредитами в банку - Управління проблемними кредитами в банку

Порядок погашення проблемної заборгованості в банку регламентується Положенням "Про управління по роботі з проблемними кредитами", затвердженим...

-

Висновок - Основи організації та функції банківської системи

Банки являються однією із найважливіших структур ринкової економіки. Банківська діяльність суттєво перевищує ефективність суспільного виробництва, сприяє...

-

Центральний банк: поняття та функції - Основи організації та функції банківської системи

Центральний банк - це емісійний, розрахунковий і касовий центр, що здійснює нагляд за усією кредитною системою і використовується як найважливіший...

-

Для прийняття економічно обгрунтованих рішень щодо здійснення активних операцій із банками, тобто рішень, котрі відповідають обраному співвідношенню...

-

Теорія управління ліквідністю комерційного банку - Управління ліквідністю комерційного банка

Теорії управління банківською ліквідністю з'явилися практично одночасно з організацією комерційних банків. В даний час розрізняють чотири особливі...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

ВИКОРИСТАНА ЛІТЕРАТУРА - Основи організації та функції банківської системи

1. Бедринець М. Д. Кредитні спілки в системі фінансового забезпечення діяльності малого бізнесу // Фінанси України. - 2001. Вітлиньський В. В.,...

-

Вступ - Основи організації та функції банківської системи

В умовах перехідної економіки, на етапі формування та розвитку ринкових інститутів банківська система України ще сповна не мобілізувала й не реалізувала...

-

Організаційні та правові основи діяльності АППБ "Аваль" Банк "Аваль" є одним із найбільших банків у нашій країні. Він посідає перше місце серед усіх...

-

Статус та функції Національного банку України - Основи організації та функції банківської системи

Національний банк України покликаний забезпечувати стабільне функціонування національної грошової одиниці за допомогою проведення належної емісійної...

-

Організаційно-економічна характеристика управління охорони здоров'я Сумської обласної державної адміністрації Управління охорони здоров'я є структурним...

-

Аналітична підтримка клієнтів, Управління ризиками - Аналіз господарської роботи банку

АБ "Укркомунбанк" прагне пропонувати більш широкий спектр послуг, які надаються банком при обслуговуванні клієнтів, що активно працюють у сфері...

-

Сутність банківського маркетингу - Банківський маркетинг: принципи, функції, організація

Для визначення сутності банківського маркетингу слід розглянути суб'єкти й об'єкти банківського маркетингу, визначити його як економічну категорію....

-

Кредитна політика комерційного банку Кредитна політика банку є одним із основних документів, який регулює кредитну діяльність банку. Цей документ має...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

ОРГАНИ УПРАВЛІННЯ СТРАХОВОЮ КОМПАНІЄЮ ТА ЇХНІ ФУНКЦІЇ - Основи страхування

Органи управління страховою компанією визначаються залежно від того, на яких засадах створено організацію. Як зазначалося, на українському страховому...

-

Правова основа банківської діяльності в Україні Банк - це особливий вид капіталотворчого підприємства, яке мобілізує вільні ресурси клієнтів та інші...

-

Загальна характеристика Луганського Міського відділення Ощадбанку. Всяке відділення банку є складно організованою системою, що складається з декількох...

-

Висновки - Управління процесом банківського кредитування

Вивчення та аналіз кредитної діяльності банків України свідчать, що кредитні операції є основним напрямком діяльності як світових, так і українських...

-

4.1 Загальна характеристика становлення та розвитку страхового ринку України 4.2 Види страхових компаній і порядок їх створення 4.3 Стратегія страхової...

-

У якості результатів усього вищевикладеного в даній курсовій роботі я хочу подати рекомендації, що сприяють підвищенню ліквідності і платоспроможності...

-

Поняття банківської системи, її розвиток та регулювання Під банківською системою розуміється сукупність різних видів банків та банківських інститутів, за...

-

УМОВИ ТА ПОРЯДОК ОТРИМАННЯ БАНКІВСЬКОГО КРЕДИТУ - Основи кредитування

Підприємства отримують кредити на умовах терміновості, повернення, цільового характеру, забезпечення, платності. Принцип терміновості означає, що кредит...

-

Механізм управління ліквідністю - Управління ліквідністю комерційного банка

Повсякденна робота комерційного банку по управлінню ліквідністю спрямована на самозбереження банку, умовою якого виступає безперебійне виконання...

-

Організаційна структура комерційного банку - Банківські операції

Організаційна структура банку схожа з іншими підприємницькими структурами і регламентується Законами України "Про господарські товариства", "Про банки і...

-

Перспективи розширення та розвитку ринку банківських послуг в Україні - Банківські послуги

Активний розвиток та розширення сфер діяльності банків вимагає окреслення пріоритетних напрямків упровадження нових послуг, на яких повинні бути...

-

Організаційно-економічна характеристика ВАТ "Райффайзен Банк Аваль" "Райффайзен Банк Аваль" входить до банківської холдингової групи Райффайзен...

-

Пропозиції щодо покращення взаємодії підприємств з органами соціального страхування та соціального забезпечення На сьогоднішній день провідне місце на...

-

Вступ - Національний банк як орган державного регулювання ринку фінансових послуг

Фінансовий менеджмент є підсистемою загального управління господарсько-комерційною діяльністю підприємства, яка включає сукупність принципів, методів і...

-

Банківське регулювання - одна з функцій Національного банку України, яка полягає у створенні системи норм, що регулюють діяльність банків, визначають...

Основи організації управління активами і пасивами банку - Управління активами і пасивами банку