Модель RVPS - Характеристика системообразующих банков России

Далее будет построена регрессия с зависимой переменной "RVPS", которая отражает объемы резервов по возможным потерям по ссудам банков. Результаты отображены в таблицах 3.6 и 3.7.

Таблица 3.6 Данные по регрессии относительно переменной "RVPS"

|

Random-effects GLS regression |

Number of obs |

= |

338 |

|

Group variable: bank |

Number of groups |

= |

15 |

|

R-sq: within = 0.2331 |

Obs per group: min |

= |

22 |

|

Between = 0.2317 |

Avg |

= |

22,50 |

|

Overall = 0.0816 |

Max |

= |

23 |

|

Random effects u_i ~ Gaussian |

Wald chi2(10) |

= |

93.56 |

|

Corr(u_i, X) = 0 (assumed) |

Prob > chi2 |

= |

0.0000 |

Таблица 3.7 Значимые объясняющие переменные в модели "RVPS"

|

Rvps |

Coef. |

Std. Err. |

Z |

P>z |

|

Gdp |

-0,000093 |

0,0000284 |

-3,28 |

0,001 |

|

Indexes |

0,0007396 |

0,0003213 |

2,3 |

0,021 |

|

Gko |

-0,2593689 |

0,0640204 |

-4,05 |

0 |

|

Bival |

0,2717591 |

0,037 |

7,34 |

0 |

|

Inflation |

-0,5624374 |

0,2034513 |

-2,76 |

0,006 |

|

_cons |

-4,197346 |

1,483191 |

-2,83 |

0,005 |

В данном случае у нас осталось довольно немалое количество значимых переменных на 1% уровне значимости: "gdp", "gko", "bival", "inflation", а также константа. На 5% уровне значимости осталась переменная "indexes".

Итак, рассмотрим полученные коэффициенты. Показатель ВВП имеет отрицательный знак, что довольно просто объяснить тем, что в периоды экономического спада темпы роста ВВП сокращаются, когда, в свою очередь, заемщики в кризисных условиях становятся менее платежеспособными, а банки обязаны страховаться и повышать уровень своей устойчивости, наращивая резервы на возможные потери по просроченным ссудам.

Положительный коэффициент перед переменной "indexes" можно объяснить отчасти спецификой собранных данных по нашим пятнадцати банкам и графически.

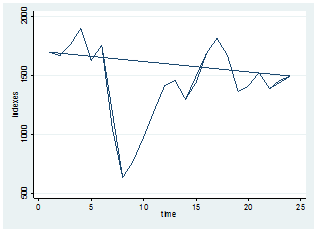

Рис. 3.4. Динамика индекса ММВБ

Рис. 3.5. Динамика переменной "rvps" по исследуемым банкам

По представленным выше рисункам видно, что, начиная с конца 2008 года, распределение точек показателей "indexes" и "rvps" были примерно схожи. Так после мощнейшего спада в экономике России началась коррекция и постепенный рост индекса ММВБ, а резервы по возможным потерям по ссудам наращивались банками довольно продолжительное время, начиная с начала 2009 года, потому что столь негативный шок в экономике России дал довольно сильный отпечаток на качестве кредитного портфеля банков.

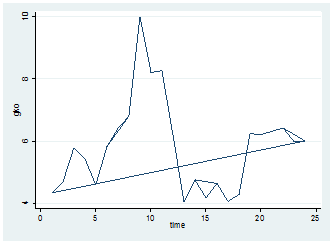

Отрицательный знак перед коэффициентом, отражающим зависимость между "rvps" и "gko", объясняется с использованием графиков этих переменных (рис. 3.5 и 3.6). Очевидно, что когда с конца 2008 года объем государственного внутреннего долга начал сокращаться, а вместе с ним и среднесрочная доходность по ОФЗ, банки все еще наращивали свои резервы по неблагонадежным ссудам вплоть до середины 2010 года, таким образом, и образовалась положительная зависимость между данными переменными.

Рис. 3.6. Динамика ГКО-ОФЗ России

Положительный знак перед коэффициентом "bival" может быть обусловлен тем, что в период кризиса, когда курс рубля активно падал по отношению к евро и доллару, банки наращивали свои резервы, в результате чего на лицо положительная зависимость.

Коэффициент перед инфляцией получил отрицательный знак, поскольку в период спада темпы инфляции замедляются, а резервы банков растут, что отчетливо видно из рисунков 3.1 и 3.4.

Однако поскольку заемщики банков в период экономического спада начинали испытывать экономические трудности не сразу (в зависимости от бизнеса), соответственно просроченные кредиты и резервы по ним, формировались в банках с некоторым временным лагом. По причине этого предположения была построена отдельная модель с тем же лагом, что и относительно норматива "Н3", в 6 месяцев. И получилось меньшее количество значимых переменных, представленных в таблице 3.8, однако показатели самой регрессии чуть улучшились.

Таблица 3.8 Значимые объясняющие переменные в модели "RVPS" с временным лагом

|

Rvps |

Coef. |

Std. Err. |

P>z |

|

Indexes |

-0,0008569 |

0,0003213 |

0,001 |

|

Gko |

-0,2193707 |

0,0569111 |

0 |

|

Retail |

-0,0830367 |

0,0098218 |

0 |

|

_cons |

14,53921 |

1,288469 |

0 |

В данном случае переменная "gko" имеет, как и прежде, отрицательный коэффициент, объяснения чему давались ранее. Появился новый значимый регрессор "retail", который так же имеет отрицательное влияние на значение нашей зависимой переменной, что объясняется тем, что а период спада объемы розничной торговли в экономике сокращаются, а банка, в свою очередь, напротив наращивают резервы по растущим просроченным ссудам. Поменялся знак коэффициента у объясняющей переменной "indexes": он стал отрицательным, что является более логичным, так как значение индекса ММВБ в период кризиса падало в отличие опять же от объемов сформированных резервов банков в то время.

Похожие статьи

-

Модель PA3 - Характеристика системообразующих банков России

Одним из последних показателей, относительно которого будет построена очередная регрессия, является показатель, отражающий долю просроченных ссуд в общем...

-

Модель Н2 - Характеристика системообразующих банков России

Итак, оценим регрессионную модель с показателем абсолютной ликвидности в качестве зависимой переменной. Результаты после исключения всех незначимых...

-

Заключение - Характеристика системообразующих банков России

В данной научной работе было проведено стресс-тестирование пятнадцати наиболее крупных по величине активов банков России. После изучения ряда статей по...

-

Модель Н3 - Характеристика системообразующих банков России

Следующая регрессия включала в себя в качестве зависимой переменной показатель текущей ликвидности среди выбранных нами банков. Результаты представлены в...

-

Модель Н1 - Характеристика системообразующих банков России

Последней регрессией, которая будет построена в рамках данной работы, содержит в качестве зависимой переменной норматив достаточности капитала банков...

-

Модель ROE - Характеристика системообразующих банков России

Следующей регрессией, которая будет построена, является регрессия относительно показателя "ROE". Результаты можно увидеть в таблицах 3.9 и 3.10 ниже....

-

Перед тем, как непосредственно рассчитать значения показателей банковской деятельности, используя "стрессовые" значения макроэкономических переменных,...

-

Факторный анализ - Характеристика системообразующих банков России

Факторный анализ -- это многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные...

-

Этот тип стресс-тестирований также является одним из наиболее популярных, но в то же время и наиболее простых типов стресс-тестов. Его суть - это...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Введение - Характеристика системообразующих банков России

Темой данной работы является проведение собственного стресс-тестирования части наиболее крупных банков России на 2013 год. Актуальность подобной тематики...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Бенчмаркинг - Характеристика системообразующих банков России

Вообще бенчмаркинг - это процесс определения, понимания и адаптации имеющихся примеров эффективного функционирования компании с целью улучшения работы...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Выбор оптимальной методологии стресс-теста - Характеристика системообразующих банков России

Когда речь идет о банках, часто управленческий состав задается вопросом о том, какой метод лучше использовать при проведении стресс-теста, какую систему...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Краткая характеристика банка, его организационной структуры ПАО "Промсвязьбанк" - крупный универсальный банк с развитой сетью подразделений. Ключевые...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

Общая характеристика деятельности банка ОАО "Сбербанк России" является юридическим лицом, имеет филиалы и другие обособленные подразделения. Банк имеет в...

-

Уровни стресс-тестов - Характеристика системообразующих банков России

Некоторые специалисты выделяют три уровня стресс-тестирований, применяемых банками. Первый из них связан с анализом качества и надежности какого-либо...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Растущая популярность стресс-тестов - Характеристика системообразующих банков России

Сценарный анализ и сами стресс-тесты стали по-настоящему одной из главных тем для обсуждения в сфере риск-менеджмента благодаря двум основным причинам....

-

Вообще в последние годы все большее и большее значение придается проведению различного рода стресс-тестам. Произошло это благодаря возросшим регулятивным...

-

Тип классовой миграции внутри кредитного портфеля - Характеристика системообразующих банков России

Суть данного типа стресс-тестирования заключается в том, что в качестве стрессового сценария выбирается возможность ухудшения качества кредитного...

-

Понятие стресс - тестирования - Характеристика системообразующих банков России

В августе 2012 года в одном из американских журналов вышла серия статей, посвященных стресс-тестированию, в которой автор дает свое определение данному...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО...

-

Обязательные резервы банков - средства коммерческих банков и других кредитных институтов, которые они обязаны хранить в центральном банке в качестве...

-

Анализ доходов и расходов банка - Общая характеристика банковского учреждения

В течение года и подводя итоги, банку необходимо оценивать свою работу и определять работает ли он с прибылью для себя или с убытком. В зависимости от...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

В настоящее время ОАО "Сбербанк России" предлагает следующие виды кредитования для сельскохозяйственных предприятий: 1. Кредитование под залог будущего...

-

Деятельность Центрального банка России - Формирование и развитие банковской системы России

Центральный банк России является регулирующим звеном в банковской сфере, поэтому его деятельность связана с укреплением денежного обращения, защитой и...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

Модель RVPS - Характеристика системообразующих банков России