Оценка кредитного риска коммерческого банка ОАО "Сбербанк России" с использованием VaR - модели - Кредитная политика коммeрческого банка

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком юридическим лицам. Объем проанализированной выборки составил 570 ссуд. По каждому заемщику была известна следующая информация:

- - сумма полученного кредита; - внутренний кредитный рейтинг заемщика; - сведения о наступлениях дефолтов по обязательствам.

Исходные данные представлены в Таблице 3.2.

Таблица 3.2.

Кредитный портфель ОАО "Сбербанк России"

|

Кредитный рейтинг |

Число заемщиков |

Количество дефолтов |

Сумма займа |

|

А |

106 |

3 |

307 848 583 |

|

В |

154 |

7 |

271 596 445 |

|

С |

195 |

12 |

280 753 862 |

|

D |

94 |

8 |

100 981 424 |

|

E |

21 |

2 |

6 541 565 |

|

Итого |

570 |

32 |

967 721 879 |

Пусть банк обладает эффективной рейтинговой системой градации заемщиков, которая позволяет четко отделять надежных заемщиков от проблемных. Тогда может быть установлено наличие взаимосвязи между дефолтностью заемщика и рейтингом, который ему присвоен.

На основе этого, можно сопоставить каждой группе рейтинга оценку вероятности дефолта. Для этого возьмем частоту возникновения дефолтов заемщиков каждой из групп (см. Таблица). Предположим, что рассматриваются заемщики с рейтингом A. Пусть в этой группе имеется компаний-заемщиков, а из них оказались неспособными выполнить свои обязательства перед банком. Тогда оценка вероятности дефолта для заемщиков с рейтингом А будет проводиться по следующей формуле:

(3.1)

Где -- оценка вероятности дефолта заемщиков с рейтингом A;

-- количество дефолтов заемщиков, входящих в группу A;

-- общее количество компаний, входящих в группу A.

В результате вычислений получаем оценки вероятности дефолта каждой компании, которой присвоен рейтинг A. Повторив описанную процедуру для остальных групп заемщиков, мы получили следующие результаты (см. Таблица 3.3):

Таблица 3.3.

Соотношение уровня дефолтности и рейтинга заемщика

|

Рейтинг |

Вероятность дефолта |

|

А |

0,0283 |

|

В |

0,0455 |

|

С |

0,0615 |

|

D |

0,0851 |

|

E |

0,0952 |

На следующем этапе, используя полученные данные, оцениваются ожидаемые потери анализируемого кредитного портфеля.

-- ожидаемые потери анализируемого кредитного портфеля;

-- оценка вероятности наступления дефолта i-того заемщика в портфеле. Каждому заемщику в соответствие ставится оценка вероятности дефолта в зависимости от рейтинга, который ему присвоен (см. Таблица 2.2);

-- стоимость активов, которые банк потеряет в случае дефолта контрагента. Фактически величина потерь представляет собой сумму задолженности по кредиту и процентам, начисленным на момент признания ссуды проблемной. Иногда также учитываются издержки банка на востребование кредита. Следует отметить, что в связи с отсутствием более подробных данных в данном исследовании под принимается только сумма текущей ссудной задолженности i-того заемщика;

-- уровень возможного возмещения потерь в случае дефолта i-того контрагента. Как известно, все кредиты в банке разделяются на три категории обеспеченности: полностью обеспеченные, частично обеспеченные и необеспеченные (иногда их еще называют бланковыми) кредиты. Путем экспертных оценок возможности реализации залога и взыскания проблемных ссуд каждой категории поставлен в соответствие определенный уровень возмещения потерь.

Проведем расчет ожидаемых потерь по каждому заемщику в анализируемом портфеле и в общем по кредитному портфелю.

Таблица 3.4.

Сумма ожидаемых потерь по каждому заемщику

5 694 978 |

8 873 844 |

12 414 238 |

7 117 930 |

595 291 |

34 696 281 |

Значение ожидаемых потерь по портфелю составило 34 696 281 рублей или 3,59% от общего объема портфеля.

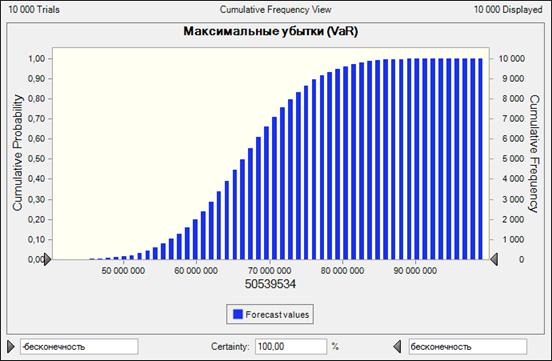

Для того чтобы оценить уровень неожиданных потерь по портфелю, необходимо вычислить VaR. Перейдем к алгоритму оценки кредитного риска портфеля с помощью метода Монте-Карло Аналогичный алгоритм был использован в работе С. В. Ивлиева "Исследование кредитного риска методом Монте-Карло" и книге G. Loffler, P. Posch "Credit Risk Modelling Using Excel and VBA". . Алгоритм моделирования был подробно описан в предыдущей главе:

Результаты 10000 экспериментов Монте-Карло позволили построить эмпирическую функцию распределения потерь:

Рисунок 3.2. Распределение потерь по кредитному портфелю

Эмпирическая функция распределения позволяет провести оценку кредитного риска портфеля с использованием методологии Value-at-Risk. При заданном доверительном уровне = 0,99 находим P {L < VaR} = 0,01. Полученное значение с горизонтом в один год для оцениваемого портфеля составило 50 539 534 рублей.

Так как VaR отражает максимальные убытки банка, которые делятся на ожидаемые и неожидаемые, то находим значение неожиданных потерь по портфелю с использованием следующей формулы:

UL = Credit VaR = -- EL = 50 539 534 - 34 696 281 = 15 843 253 руб.

В процентном выражении уровень кредитного VaR портфеля составляет 5,22% от суммы всех кредитов портфеля.

Процесс оценки кредитного риска портфеля требуется регулярно повторять, если произойдет изменение структуры кредитного портфеля, например выдача новых кредитов или погашение текущей задолженности. Данные по дефолтности клиентов необходимо постоянно вносить и обновлять при использовании данного механизма оценки. Если в случае анализа новых данных логит-модель выдаст новые значимые факторы, то следует пересмотреть механизм оценки вероятности дефолта на основе частоты наступления дефолта по клиентам в соответствии со значением фактора. Со временем следует расширить количество факторов в логит-модели.

Следовательно, с применением частотного подхода к оценке вероятности, применением концепции VaR и метода Монте-Карло были получены следующие характеристики кредитного портфеля коммерческого банка:

* Размер ожидаемых потерь по каждому заемщику ;

* Количественная оценка ожидаемых потерь по кредитному портфелю = 34 696 281руб.;

* Размер неожиданных потерь по кредитному портфелю (Credit ) = 15 843 253 руб.

Ожидаемые потери оказывают важное и непосредственное влияние на прибыль банка от кредитного продукта, поскольку по каждому кредиту требуется отчислять страховую сумму в размере не менее в специальный резервный фонд. По рассчитанному значению величины ожидаемых потерь можно сделать вывод, в каких объемах банку следует формировать резервы на возможные потери по ссудам.

Величина неожиданных потерь или Credit VaR помогает определить собственный уровень надежности кредитного портфеля и банка в целом. Собственный уровень надежности определяет соответствие капитала банка возможным неожидаемым потерям. Главной функцией банковского капитала является защита банка от возможного банкротства, он выступает своеобразной "подушкой безопасности", которая позволяет вкладчикам и кредиторам возместить свои средства даже в случаях возникновения крупных непредвиденных обстоятельств, которые привели к убыткам.

Сравним полученное значение величины потерь с нормативными значениями достаточности капитала, установленными Центральным банком. В соответствии с инструкцией №110-И ЦБ PФ, норматив достаточности банковского капитала H1 определяется как отношение размера собственных средств банка (капитала) к сумме его активов, взвешенных по уровню риска. Норматив достаточности H1 для анализируемого портфеля должен составлять не менее 10% от суммы кредитного портфеля. В свою очередь, требуемый уровень капитала на покрытие неожиданных потерь, рассчитанных с помощью построенной модели, составляет 5,22%. Согласно разработанной и примененной методике, уровень капитала, необходимый для покрытия принимаемых банком рисков (также называемый экономический капитал) ниже регулятивного капитала, установленного надзорными органами.

Таким образом, в данном случае банку не требуется активная деятельность по выдаче рискованных и необеспеченных кредитов, а также принятие на себя повышенных рисков. Превышение регулятивного значения размера капитала над его внутренней оценкой все-таки закономерно, так как методика расчета регулятивного капитала является унифицированной и используется банками вне зависимости от их организационных, отраслевых, конкурентных и других особенностей. Вычисление регулятивного капитала проводится с целью достижения соответствия нормативам регулирующих органов.

Экономический капитал в этом случае призван определить адекватность капитала фактически принимаемым рискам банка. Расчет экономического капитала является не только индивидуальным для каждого банка, но и методы, с помощью которых он производится, являются достаточно прогрессивными в банковском секторе. [28, c. 33 - 45] Одним из таких методов может служить разработанная в данной работе методика оценки на основе методологии Value-at-Risk.

Разработанная методика оценки и анализа кредитного риска дает возможность руководству кредитной организации проводить внутреннюю оценку риска на постоянной основе. При этом необходимо регулярное осуществление пересчет уровня кредитного риска в случае изменения структуры кредитного портфеля и при пересмотре кредитных рейтингов и класса обеспечения контрагентов. Обновление исторических данных по дефолтам позволит кредитной организации получать более точные динамические оценки кредитного риска. Рассмотренная методика может использоваться для установления лимитов кредитования и оценки влияния изменений в структуре кредитного портфеля на его рисковые характеристики.

Можно выделит следующие направления дальнейшего развития модели:

- 1. Учет корреляций между дефолтами взаимозависимых заемщиков или заемщиков, которые имеют одинаковую отраслевую принадлежность. 2. Учет экономических факторов в модели: цикличность в развитии экономики или ставка рефинансирования и т. д. 3. Переход от модели default-mode, учитывающей бинарное наступление дефолта, к модели mark-to-market, которая способна дифференцировать длительность просрочки и внедрить миграционные матрицы изменения отраслевой принадлежности заемщика.

Похожие статьи

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

-

ЗАКЛЮЧЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

В последние годы отмечается все возрастающее влияние системы управления кредитным риском и кредитной политики коммерческих банков на развитие их...

-

Исходя из се годняшней практики, управление кредитным портфелем банка заключается в выборе из потока кредитных заявок именно тех, кредитование которых...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Заключение - Кредитная политика коммeрческого банка

Данная работа была посвящена управлению кредитными рисками на примере кредитного портфеля коммерческого банка ОАО "Сбербанк России", состоящего из...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

В отечественной и в особенности в мировой практике накоплен достаточный опыт оценки финансового положения предприятий-заемщиков. Обращение к этому опыту...

-

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного...

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Таким образом, после проведения анализа финансового состояния предприятия мы можем сделать следующие выводы. По результатам проведенного анализа...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в...

-

Определение рейтинга кредитоспособности заемщика - Кредитная политика коммeрческого банка

Банк, для оценки кредитоспособности клиента, должен иметь инструменты получения информации, которых будет достаточно для того, чтобы проанализировать...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

Оценка кредитоспособности заемщика - Кредитная политика коммерческого банка

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск...

-

Введение - Кредитная политика коммeрческого банка

В условиях посткризисного периода важнейшей проблемой для коммерческих банков является оценка и анализ рисков своих кредитных портфелей, поскольку...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Для построения теоретических значений CDS необходимо использовать исторические данные по CDS, которые на регулярной основе котируются на бирже. Так как в...

-

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых...

-

Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить кредитную политику выдачи только...

-

Кредитная политика, рассматриваемая как стратегическое направление развития коммерческого банка, содержит общие ориентиры и методические рекомендации по...

-

Кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и...

-

По данным Центрального Банка Российской Федерации доля кредитного риска в общей сумме рисков российской банковской системы находится на уровне 91,4% (по...

-

Кредитные риски, Сущность и классификация кредитных рисков - Кредитная политика коммерческого банка

Сущность и классификация кредитных рисков Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

Оценка кредитного риска коммерческого банка ОАО "Сбербанк России" с использованием VaR - модели - Кредитная политика коммeрческого банка