Модель Н2 - Характеристика системообразующих банков России

Итак, оценим регрессионную модель с показателем абсолютной ликвидности в качестве зависимой переменной.

Результаты после исключения всех незначимых переменных представлены в таблицах 3.1 и 3.2 ниже.

Таблица 3.1 Данные по регрессии относительно переменной "H2"

|

Random-effects GLS regression |

Number of obs |

= |

338 |

|

Group variable: bank |

Number of groups |

= |

15 |

|

R-sq: within = 0.4249 |

Obs per group: min |

= |

22 |

|

Between = 0.2083 |

Avg |

= |

22,5 |

|

Overall = 0.2826 |

Max |

= |

23 |

|

Random effects u_i ~ Gaussian |

Wald chi2(10) |

= |

229.76 |

|

Corr(u_i, X) = 0 (assumed) |

Prob > chi2 |

= |

0.0000 |

Таблица 3.2 Значимые объясняющие переменные в модели "H2"

|

H2 |

Coef. |

Std. Err. |

Z |

P>z |

|

Indexes |

-.0257974 |

.0073482 |

-3.51 |

0 |

|

Gko |

-4.657179 |

1.867359 |

-2.49 |

0,013 |

|

Oil |

-.1741928 |

.066955 |

-2.60 |

0,009 |

|

Inflation |

9.870101 |

3.929737 |

2,51 |

0,012 |

|

Prom |

-2.31709 |

.4231213 |

-5.48 |

0 |

|

_cons |

353.4544 |

50.00078 |

7,07 |

0 |

Необходимо отметить, что при интерпретации модели данного типа не стоит основное внимание уделять показателю "R-sq", потому что в регрессии, оцененной с помощью GLS, он уже не является адекватной мерой качества подгонки. В свою очередь, выражение corr(u_i, x)=0 (assumed), находящееся в верхней части таблицы, отражает существенную гипотезу, лежащую в основе всей модели. Регрессоры должны быть некоррелированными с ненаблюдаемыми случайными эффектами, так как иначе оценки будут несостоятельными.

Итак, из таблицы 3.2 мы видим, что на 1% уровне значимости у нас остались значимы следующие переменные: indexes, oil, prom, cons. В свою очередь, на 5% уровне значимости - "gko", "inflation".

Взглянув на коэффициенты, можно сделать ряд следующих выводов. Отрицательная зависимость между показателем "indexes" и "h2" говорит нам в первую очередь о том, что в периоды экономической неустойчивости нашей страны, когда котировки акций крупнейших предприятий России падают, а с ними вместе и индекс ММВБ, банковская система, в свою очередь, старается максимально нарастить ликвидность, чтобы обеспечить максимальное доверие вкладчиков и уберечь всю систему от краха. Этот процесс можно довольно четко было проследить в период последнего кризиса.

Цены на нефть также имеют отрицательный коэффициент, потому что в периоды экономических спадов цены на углеводороды, как правило, снижаются, а показатели банковской ликвидности напротив растут.

Показатель среднесрочной доходности ГКО-ОФЗ так же имеет отрицательный коэффициент, это можно объяснить тем, что между началом падения ликвидности и процентов по ОФЗ был некоторый временной лаг, в результате чего, когда доходность облигациям уже начала падать, некоторый банки все еще наращивали ликвидность.

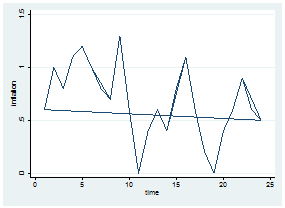

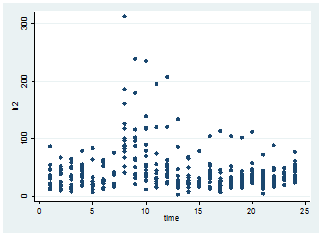

Инфляция получила положительный коэффициент, и в первую очередь это видно из рисунков 3.1 и 3.2. В период экономического спада сокращался темп экономического роста страны, а соответственно и инфляция. Показатель мгновенной ликвидности, в свою очередь, также начал активно сокращаться, начиная уже с первого квартала 2009 года. В целом движения графиков в последние годы тоже довольно схожи.

Рис. 3.1. Динамика инфляции в России за исследуемый период

Рис. 3.2. Динамика переменной "H2" по исследуемым банкам

Коэффициент перед показателем объема промышленного производства на территории России имеет отрицательный знак, так как в периоды экономического спада объемы производства сокращаются, поскольку происходит замедление всей экономики. Однако в то же время банки, как правило, наращивают ликвидность, как это уже было указано выше.

Похожие статьи

-

Модель Н3 - Характеристика системообразующих банков России

Следующая регрессия включала в себя в качестве зависимой переменной показатель текущей ликвидности среди выбранных нами банков. Результаты представлены в...

-

Модель RVPS - Характеристика системообразующих банков России

Далее будет построена регрессия с зависимой переменной "RVPS", которая отражает объемы резервов по возможным потерям по ссудам банков. Результаты...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Модель Н1 - Характеристика системообразующих банков России

Последней регрессией, которая будет построена в рамках данной работы, содержит в качестве зависимой переменной норматив достаточности капитала банков...

-

Модель PA3 - Характеристика системообразующих банков России

Одним из последних показателей, относительно которого будет построена очередная регрессия, является показатель, отражающий долю просроченных ссуд в общем...

-

Введение - Характеристика системообразующих банков России

Темой данной работы является проведение собственного стресс-тестирования части наиболее крупных банков России на 2013 год. Актуальность подобной тематики...

-

Заключение - Характеристика системообразующих банков России

В данной научной работе было проведено стресс-тестирование пятнадцати наиболее крупных по величине активов банков России. После изучения ряда статей по...

-

Вообще в последние годы все большее и большее значение придается проведению различного рода стресс-тестам. Произошло это благодаря возросшим регулятивным...

-

Понятие стресс - тестирования - Характеристика системообразующих банков России

В августе 2012 года в одном из американских журналов вышла серия статей, посвященных стресс-тестированию, в которой автор дает свое определение данному...

-

Перед тем, как непосредственно рассчитать значения показателей банковской деятельности, используя "стрессовые" значения макроэкономических переменных,...

-

Модель ROE - Характеристика системообразующих банков России

Следующей регрессией, которая будет построена, является регрессия относительно показателя "ROE". Результаты можно увидеть в таблицах 3.9 и 3.10 ниже....

-

Факторный анализ - Характеристика системообразующих банков России

Факторный анализ -- это многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные...

-

Этот тип стресс-тестирований также является одним из наиболее популярных, но в то же время и наиболее простых типов стресс-тестов. Его суть - это...

-

Одной из всемирно известных и широко распространенных методик прогнозирования дефолтов на основе метода множественного дискриминантного анализа является...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Слияния и поглощения банков в России как фактор экспансии иностранного банковского капитала Экспансия www. slovari. yandex. ru (от лат. expansio --...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Краткая характеристика банка, его организационной структуры ПАО "Промсвязьбанк" - крупный универсальный банк с развитой сетью подразделений. Ключевые...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все...

-

Общая характеристика ОАО "Сбербанка России" - Общая характеристика Сбербанка

Открытое акционерное общество "Сбербанк России" (Далее - ОАО "Сбербанк России") - это современная универсальная организация, входящая в число крупнейших...

-

Исходя из оценки инфляционных рисков и перспектив экономического роста, Банк России в январе-октябре 2013 года не изменял направленность...

-

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Уровни стресс-тестов - Характеристика системообразующих банков России

Некоторые специалисты выделяют три уровня стресс-тестирований, применяемых банками. Первый из них связан с анализом качества и надежности какого-либо...

-

Растущая популярность стресс-тестов - Характеристика системообразующих банков России

Сценарный анализ и сами стресс-тесты стали по-настоящему одной из главных тем для обсуждения в сфере риск-менеджмента благодаря двум основным причинам....

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Под функциями в юридической науке понимаются основные направления деятельности органов государственной власти или иных юридических лиц, определенная...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Модели ипотечного кредитования - Организация ипотечного кредитования в коммерческом банке

Модель ипотеки представляет собой систему организации финансирования ипотечного жилищного кредитования, сформированную, проверенную и принятую мировой...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

Модель Н2 - Характеристика системообразующих банков России