Пути совершенствования кредитных операций с юридическими лицами ПАО "Сбербанк России", Мероприятия по совершенствованию кредитных операций банка с юридическими лицами - Банковское кредитование юридических лиц

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами

Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО "Сбербанк России" составляет 62 365 000 руб. Самые значительные потери, то есть фактически наибольший кредитный риск, наблюдаются в области кредитования горнодобывающей промышленности - 35 031 055 тыс. рублей. Следовательно, данный вид кредитования юридических лиц - самый рискованный в деятельности ПАО "Сбербанк России". И в исследуемом банке необходимо совершенствование процесса кредитования юридических лиц.

Следовательно, методика оценки кредитоспособности заемщика (юридических лиц) в исследуемом банке является недостаточно эффективной. В качестве совершенствования методики оценки кредитоспособности заемщика, предлагаем методику оценки потенциального заемщика (юридического лица) на основе совмещения оценок, полученных с помощью анкетного скоринга банка и скоринга БКИ (бюро кредитных историй).

Скоринговая технология, основанная на использовании статистических методах, дает кредитным организациям возможность успешного решения задач, по оценке вероятности дефолта заемщиков. При этом всегда актуальна проблема неполноты данных по кредитным историям заемщиков. Большинство кредитных организаций не имеют качественных и информативных данных о своих потенциальных заемщиках. Благодаря развитию сервисов, которые предоставляют в бюро кредитных историй, у кредитных организаций появилась возможность использования агрегированных данных о платежной дисциплине заемщика в виде скоринговых баллов бюро кредитных историй. Таким образом, процесс совмещения оценки риска заемщика по анкетному скорингу и оценки риска заемщика по кредитной истории (скоринг бюро кредитных историй), будет эффективнее, чем прогноз каждой из этих скоринговых моделей, которые взяты по отдельности. Скоринг бюро кредитных историй запрашивается при выдаче кредита и способствует предсказыванию вероятности возникновения у заявителей девяносто дневной непогашенной задолженности по кредитам на протяжении следующих двенадцати месяцев. Расчет скоринговой оценки производят, основываясь на данных, имеющихся в кредитных отчетах. В процессе расчета балла необходимо учитывать ряд данных, характеризующих поведение заемщиков, которые представлены: давностью и длительностью кредитной истории; глубиной и частотой возникновения просроченных задолженностей, количеством открытых и закрытых счетов; типом используемых кредитов; суммой задолженности; количеством запросов кредитной истории и другой, доступной в бюро кредитных историй информацией.

Процесс построения совмещенной оценки включает два основных этапа, которые представлены: оценкой качества скоринга бюро кредитных портфелей на портфеле банковской организации; выбором способов совмещения внешних и внутренних оценок. При проведении анализа будем использовать данные трех крупных бюро кредитных историй Российской Федерации, имеющих совместный охват кредитных историй - 90% от общего числа заемщиков. По каждому бюро кредитных историй рассчитывается доля идентифицированных заявок (ХитРейт). ХитРейт является показателем, отражающим долю заявок, имеющих скоринговый балл.

С целью расчета используются одинаковые выборки, имеющие объем 200 тысяч заявок, отправленных в 3 бюро кредитных историй - бюро кредитных историй №1, бюро кредитных историй №2, бюро кредитных историй №3 (таблица 3.1).

Таблица 3.1.

Сравнительный анализ показателей ХитРейт по данным БКИ, %

|

Бюро кредитных историй №1 |

Бюро кредитных историй №2 |

Бюро кредитных историй №3 | |||

|

Кол-во оценок |

ХитРейт |

Кол-во оценок |

ХитРейт |

Кол-во оценок |

ХитРейт |

|

157 785 |

48% |

159 125 |

52% |

165 837 |

57% |

Наивысшим показателем ХитРейт обладает бюро кредитных историй №3. В данном бюро рассчитывается наибольшее количество оценок. Качество прогноза, который получен с использованием моделей бюро, оценивается при помощи коэффициента Джини и критерия Колмогорова-Смирнова. Коэффициент Джини дает возможность оценить дискриминирующую способность модели, то есть способность отличия "хороших" и "плохих" заемщиков. Коэффициент Колмогорова-Смирнова указывает, насколько как на определенных уровнях скорингового балла и ниже доля рискованных кредитов превышает долю хороших. Чем больше разница между этими долями, тем выше этот показатель и тем эффективнее работает скоринговая модель (таблица 3.2).

Таблица 3.2

Данные о показателях коэффициента Джини и Колмогорова-Смирнова

|

Показатели |

Бюро кредитных историй №1 |

Бюро кредитных историй №2 |

Бюро кредитных историй №3 |

Анкетный скоринг |

|

Коэффициент Джини |

0.55 |

0.33 |

0.58 |

0.48 |

|

Коэффициент Колмогорова-Смирнова |

39.51 |

24.71 |

44.59 |

46.31 |

Также интересным является процесс кумулятивного распределения "хороших" и "плохих" заемщиков.

В данном случае качество модели тем выше, чем меньше "хороших" заемщиков. Модель отсекает при одобрении 50% "плохих" заемщиков (таблица 3.3).

Таблица 3.3

Процесс распределения надежных и ненадежных заемщиков

|

Модели |

Ненадежные заемщики, % |

Надежные заемщики, % |

|

Бюро кредитных историй №1 |

50,98% |

12.449 -0 |

|

Бюро кредитных историй №2 |

50,57% |

27.98 % |

|

Бюро кредитных историй №3 |

50,19% |

12.57 % |

|

Анкетный скоринг |

50,34% |

10.91 % |

По данным из таблиц 3.2 и 3.3 видно, что бюро кредитных историй №2 является самым слабым по своим прогностическим качествам из всех исследуемых трех бюро.

В практике используются несколько методов для построения интегральной системы оценки. Согласно последовательной стратегии заявитель, который не прошел определенный этап, не может перейти на следующий. В рамках последовательного подхода клиента оценивают сначала, основываясь на анкетном скоринге, потом на скоринге бюро кредитных историй.

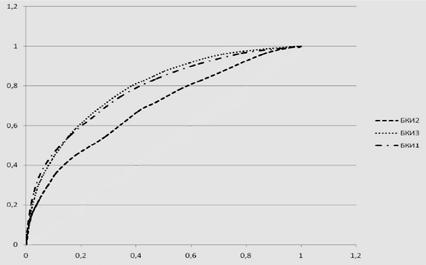

Рисунок 3.1 показывает, что, те клиенты, которые набрали по 1-ой модели балл ниже порогового, подлежат отсеиванию, и прекращению дальнейшей работы с ними.

При использовании же матричного подхода при применении общей системы оценки, функционирование ее элементов идет совместно, между прогнозами отдельных частей системы возможен компромисс. К примеру, если заемщиком получен низкий показатель по 1-ой из скоринговых моделей и высокий - по другой, то он имеет тогда удовлетворительную общую оценку.

Рисунок 3.1 Кривые скоринговых оценок 3 бюро кредитных историй

В процессе совмещения возможностей анкетного скоринга и скоринга бюро кредитных историй нами были опробованы несколько подходов, включая последовательный и матричный подходы. Согласно данному варианту на 1-ом этапе, основанном на информации ретро-скоринга была построена матрица оценок вероятностей.

Далее рассчитаем поправочные коэффициенты к оценке вероятности дефолта, которые получаем, основываясь на анкетном скоринге (таблица 3.4).

Таблица 3.4

Показатели матрицы вероятностей и коэффициенты Бюро кредитных историй №3

|

Баллы По анкет. скорингу, % |

Матрица вероятностей |

Коэффициенты | ||||||

|

Баллы бюро кредитных историй №3 |

Баллы бюро кредитных историй №3 | |||||||

|

?755 |

От 755 до 722 |

От 722 до 678 |

< 678 |

?755 |

От 755 до 722 |

От 722 до 678 |

< 678 | |

|

0 до 2 |

0.35 % |

1.02 % |

1.35 % |

3.31 % |

0,32 |

0.92 |

1,23 |

2.99 |

|

2 до 4 |

0.87 % |

1,83% |

3.18 % |

7.11 % |

0.31 |

0.64 |

1.11 |

2.45 |

|

4 до 6 |

1.44 % |

2.95 % |

3.69 % |

9.68 % |

0.28 |

0.61 |

0.76 |

1.99 |

|

6 до 8 |

1.97 % |

4,43% |

5.79 % |

12.89 % |

0,29 |

0.65 |

0.84 |

1.87 |

|

8 до10 |

2.41 % |

3.42 % |

7.61 % |

17,64% |

0.28 |

0.39 |

0,86 |

1.98 |

|

10 -12 |

3.33 % |

6,18% |

8.46 % |

20.62 % |

0.31 |

0.57 |

0,78 |

1.88 |

|

12 -14 |

4.33 % |

5.76 % |

6.95 % |

19.75 % |

0.34 |

0.45 |

0,56 |

1.54 |

|

14 - 16 |

4.38 % |

4.76 % |

11.31 % |

23.52 % |

0.28 |

0.33 |

0.77 |

1.59 |

|

1 - 18 |

4.51 % |

6.68 % |

11.67 % |

25.94 % |

0,28 |

0.38 |

0,68 |

1.54 |

|

> 18 |

7.58 % |

7.55 % |

14.03 % |

31.88 % |

0,31 |

0.31 |

0.54 |

1.29 |

Расчет поправочного коэффициента производится по формуле 3.1:

(3.1)

Где k - поправочный коэффициент; pi, j - историческая оценка вероятности дефолта, которая рассчитывается, основываясь на ретро-скоринге, в i-м диапазоне анкетного скоринга и в j-м диапазоне скоринга бюро кредитных историй; ai - средний скоринговый балл по i-му диапазону анкетного скоринга.

Окончательная оценка вероятности дефолта заемщиков получается при умножении балла, полученного при анкетном скоринге на показатель поправочного коэффициента, который соответствует группе заемщика, определенной на основании набранных баллов.

При расчете, данным образом, значения вероятности дефолта заемщика, с использованием баллов, полученных при анкетном скоринге и баллов, полученных из каждого бюро кредитных историй, проведем сравнение коэффициента Джини и коэффициента Колмогорова-Смирнова (таблица 3.5).

Таблица 3.5

Коэффициент Джини и коэффициент Колмогорова-Смирнова по совмещенным моделям

|

Бюро кредитных историй №1 и Анкетный скоринг |

Бюро кредитных историй №2 и Анкетный скоринг |

Бюро кредитных историй №3 и Анкетный скоринг | |

|

Коэффициент Джини |

0.68 |

0.68 |

0.72 |

|

Коэффициент Колмогорова-Смирнова |

52.21 |

49.81 |

55.11 |

Данные таблицы 3.5, показывают увеличение индексов коэффициента Джини и коэффициента Колмогорова-Смирнова в процессе использования значений скоринговых баллов всех бюро кредитных историй. Также возможно включение в систему оценки заемщиков баллов внутренней модели, а также 2 бюро кредитных историй, чьи модели показывают лучшие результаты.

В данном случае это бюро кредитных историй №1 и бюро кредитных историй №3. Также представляется необходимым определение приоритета оценки одного из бюро кредитных историй.

Самым высоким показателем ХитРейт характеризуется бюро кредитных историй №3, в связи с этим его оценка берется за основу.

Схему использования баллов представим в таблице 3.6

Таблица 3.6

Использование баллов бюро кредитных историй №3

|

Балл бюро кредитных историй №1 |

Балл бюро кредитных историй №3 |

Балл, который используется в модели |

|

Есть |

Есть |

Бюро кредитных историй №3 |

|

Есть |

Нет |

Бюро кредитных историй №1 |

|

Нет |

Есть |

Бюро кредитных историй №3 |

|

Нет |

Нет |

Анкетный скоринг |

Коэффициент Джини и коэффициент Колмогорова-Смирнова по модели с 3 баллами представим в таблице 3.7

Таблица 3.7

Коэффициент Джини и коэффициент Колмогорова-Смирнова совмещенной модели по 2-ум бюро кредитных историй

|

Коэффициент Джини |

Коэффициент Колмогорова-Смирнова | |

|

Бюро кредитных историй №1, Бюро кредитных историй №3 и Анкетный скоринг |

0.74 |

56.51 |

Использование предложенной методики оценки кредитоспособности заемщиков, используя применение скоринга бюро кредитных историй будет способствовать улучшению качества прогноза в исследуемом банке, который получен при помощи анкетного скоринга.

Чтобы оценить эффективность предложенной методики, выявим эффект ее применения в исследуемом банке. Чтобы достигнуть данную цель, нами была проведена оценка 3-х заемщиков (юрлиц) при помощи предложенной методики, оцененных выше по методике, которую традиционно использует исследуемый банк.

Первый этап оценки заемщика по предлагаемой нами методике представлен анализом анкетных данных заемщика (анкетным скорингом). Следующий этап представлен анализом данных, которые получены в бюро кредитных историй в момент подачи анкеты. При этом личные анкетные данные заемщика скрыты из-за конфиденциальности персональной информации. Далее определяем приоритет оценки 1-ого из бюро кредитных историй. Самым высоким показателем ХитРейт характеризуется третье бюро кредитных историй (57%), в связи с этим именно на данной оценке основывается оценка заемщиков № 1, № 2 и № 3.

С целью осуществления проверки, также необходимо построить запрос в бюро кредитных историй №3, основываясь на данных паспортов клиентов, с учетом их согласия, по предоставлению и обработки персональных данных бюро кредитных историй. Обработка подобных запросов составляет по времени около двадцати минут. Результаты анализа скоринговой моделью бюро кредитных историй представляются электронным отчетом в формате PDF в online либо в виде пакетного запроса.

Проведем оценку заемщика № 1, используя предложенную методику.

Таблица 3.8 содержит полученную информацию на запрос по заемщику № 1, выбранному для проведения оценки.

Таблица 3.8

Данные по запросу в БКИ №3 по заемщику № 1

|

Причины, по которым отмечается скоринговый балл |

Скоринговый балл |

|

T5: очень много запросов по кредитной истории по субъекту |

657 |

|

Е4: отсутствует свежая информация по счетам | |

|

Е0: демографическая информация | |

|

Р9: величина отношения текущей задолженности к сумме займа очень большая |

Рейтинговые баллы формируются бюро кредитных историй № 3, при основании на кредитную историю, с количеством набранных баллов, соответствующих определенным качествам заемщика.

Приведем интерпретацию результатов. Показатели данных результатов используют при принятии решения о выдаче либо отказе заемщику в кредитовании: > 690 - заем можно выдать клиенту сразу же и с использованием более выгодных условий; 650-690 - заем можно выдать клиенту, не используя дополнительные проверки; 640-650 - характеризуется высоким уровнем, который допускает принятие положительного решения при кредитовании. В этом случае банку банк назначает средний уровень проверки; 620-640 - необходимо провести тщательную проверку, но возможно кредитной организации стоит принять положительное решение о кредитовании; 600-620 - эти условия заставляют многие консервативные банки, отказываться от такого клиента. Кредитные организации, придерживающиеся более гибкой политики, заемщика с данным уровнем качества принимают во внимание, но при этом назначают наивысший уровень проверки; < 600 - в этом случае банк полностью отказывается от кредитования такого клиента, и дальше заявку не рассматривает.

Заемщик № 1 при оценке по предложенной методике набрал 657 баллов, то есть, основываясь на результатах оценки данного клиента по предложенной методике, кредитование этого клиента можно проводить без осуществления дополнительных проверок. Этот же заемщик (№ 1), был оценен и по действующей в исследуемом банке методике, заключающейся в использовании анкетного скоринга оценки кредитоспособности заемщика и методике, основанной на расчете синтетического коэффициента кредитоспособности.

Согласно оценке заемщика № 1 по методике, используемой в банке, данное юридическое лицо относится к предельному уровню кредитоспособности, что говорит том, что данному заемщику, скорее всего не дадут кредит в этом банке. Следовательно, банк, оценивая заемщика № 1 по своей методике, потеряет надежного клиента.

Оценим заемщика № 2 по предложенной нами методике.

В таблице 3.9 представим полученные данные на запрос результаты по конкретному клиенту (заемщику № 2), который был отобран для проведения данного эксперимента.

Таблица 3.9

Результаты на запрос в БКИ №3 по заемщику № 2

|

Причины, по которым отмечен скоринговый балл |

Скоринговый балл |

|

T5: много недавних запросов по кредитной истории по субъекту |

640 |

|

Е4: отсутствие свежей информации по счетам | |

|

Е0: демографические показатели | |

|

Р9: величина отношения текущей задолженности к сумме займа очень большая |

Данный заемщик по предложенной нами методике имеет 640 баллов, следовательно, согласно результатам оценки по предложенной методике, данный заемщик имеет высокий уровень, при котором допустимо положительное решение. В данном случае банку следует назначить средний уровень проверки. Этого же заемщика (№ 2), мы оценили по действующей в банке методике. Согласно оценке заемщика № 2 по методике, используемой в банке, данный заемщик относится к уровню кредитоспособности ниже предельной, что говорит том, что данному заемщику, не дадут кредит в этом банке. Следовательно, банк, оценивая заемщика № 2 по своей методике, потеряет еще одного надежного клиента.

Оценим заемщика № 3 по предложенной нами методике.

В таблице 3.10 представим полученные данные на запрос результаты по конкретному клиенту (заемщику № 3), который был отобран для проведения данного эксперимента.

Таблица 3.10

Данные по запросу в БКИ №3 по заемщику № 3

|

Причины, по которым отмечается скоринговый балл |

Скоринговый балл |

|

T5: очень много запросов по кредитной истории по субъекту |

680 |

|

Е4: отсутствует свежая информация по счетам | |

|

Е0: демографическая информация | |

|

Р9: величина отношения текущей задолженности к сумме займа очень большая |

Заемщик № 3 при оценке по предложенной методике набрал 680 баллов, то есть основываясь на результатах оценки данного клиента по предложенной методике, кредитование этого клиента можно проводить без осуществления дополнительных проверок. Согласно оценке заемщика № 3 по методике, используемой в банке, данный заемщик относится к предельному уровню кредитоспособности, что говорит том, что данному заемщику, скорее всего не дадут кредит в этом банке. Следовательно, банк, оценивая заемщика № 3 по своей методике, потеряет третьего надежного клиента.

Теперь рассмотрим конкретный экономический эффект, который получит банк, при использовании оценки заемщиков по предложенной нами методике. Согласно оценке заемщика № 1, № 2 и № 3 по действующей в методике, банк потеряет 3-х корпоративных клиентов.

Согласно оценке заемщика (юрлиц) № 1, № 2 и № 3 по действующей в банке методике, ПАО "Сбербанк России" потеряет 3-х хороших клиентов, которые могут получить кредиты в банке.

Рассчитаем потери, которые понесет банк при отказе от кредитования 3-х заемщиков, оцененных отрицательно по их методике.

Допустим, заемщику № 1 банк мог выдать кредит без обеспечения на 3 года на сумму 600 000 руб. со ставкой в 21,5%. Таким образом, с погашением кредита банк получил бы прибыль 219337,11 руб.

Допустим, заемщику № 2 банк мог выдать кредит на 3 года на сумму 450 000 руб. со ставкой в 14,5%. Таким образом, с погашением кредита ПАО "Сбербанк России" получил бы прибыль 107619,83 руб.

Допустим, заемщику № 3 банк мог выдать автокредит на 3 года на сумму 600 000 руб. со ставкой в 21,5%. Таким образом, с погашением кредита ПАО "Сбербанк России" получил бы прибыль 219337,11 руб.

Следовательно, общие экономические потери банка от оценки заемщиков по их методике составит 546 294,05 руб.

Следовательно, банку для принятия решения нужна более эффективная методика оценки кредитоспособности заемщика-юрлица. Поэтому в качестве совершенствования методики оценки кредитоспособности заемщика-юрлица, предлагаем методику оценки риска потенциального заемщика на основе совмещения оценок, полученных с помощью анкетного скоринга банка и скоринга БКИ (бюро кредитных историй). Прибыль, которую получит банк от кредитования 3-х заемщиков, оцененных положительно по предложенной нами методике, составит (согласно произведенным выше расчетам) 546294,05 руб.

Похожие статьи

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Особенности кредитования в ПАО "Сбербанк России" - Банковское кредитование юридических лиц

В ПАО "Сбербанк России" кредитованием юридических лиц занимаются специалисты кредитного отдела. Сотрудники отдела в процессе своей работы руководствуются...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

В целом проведенный анализ деятельности Оренбургского филиала Россельхозбанка в сфере кредитования показал, что работа банка с населением идет достаточно...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

ПАО "Сбербанк России" г. Перми предоставляет комплекс услуг по кредитованию юридических лиц. Исследуемый банк осуществляет кредитные операции по...

-

Одним из главных критериев эффективности работы любого банка является качество кредитного портфеля. Кредитный портфель - это структурируемая по различным...

-

Заключение - Банковское кредитование юридических лиц

Кредит, как экономическая категория широко изучена, но акцент делается на пассивности данной категории. Новационным же является подход к дифференциации...

-

Основные достоинства и недостатки методики по оценке кредитоспособности заемщика При анализе методики по оценке кредитоспособности заемщика АКБ "Банка...

-

Понятия кредитного портфеля - Банковское кредитование юридических лиц

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

-

Очень важной составной частью управления кредитным риском является разработка мероприятий по снижению и предупреждению выявленного риска. В международной...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Внедрение факторингового обслуживания юридических лиц. Реализация факторинга потребует определенных текущих расходов. Расчет расходов представлен в...

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Мероприятия по совершенствованию кредитованияюридических лиц Рекомендуем руководству Отделения "Банк Татарстан"ДО № 8610'0333 (ОАО "Сбербанк России")...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Процедура предоставления кредитов физическим лицам при краткосрочном, равно как и при долгосрочном кредитовании, включает в себя следующие этапы: Беседа...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Анализ кредитного портфеля Кемеровского филиала СО ОАО КБ "Сбербанк" Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов и...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Коммерческие банки, расположенные на территории Российской Федерации, предоставляют гражданам несколько видов кредитов, как в рублях, так и в иностранной...

-

Кредитная документация Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения...

Пути совершенствования кредитных операций с юридическими лицами ПАО "Сбербанк России", Мероприятия по совершенствованию кредитных операций банка с юридическими лицами - Банковское кредитование юридических лиц