Модель PA3 - Характеристика системообразующих банков России

Одним из последних показателей, относительно которого будет построена очередная регрессия, является показатель, отражающий долю просроченных ссуд в общем кредитном портфеле банков. Результаты изложены в таблицах 3.11 и 3.12.

Таблица 3.11 Данные по регрессии относительно переменной "PA3"

|

Random-effects GLS regression |

Number of obs |

= |

338 |

|

Group variable: bank |

Number of groups |

= |

15 |

|

R-sq: within = 0.2893 |

Obs per group: min |

= |

22 |

|

Between = 0.1656 |

Avg |

= |

22,50 |

|

Overall = 0.2328 |

Max |

= |

23 |

|

Random effects u_i ~ Gaussian |

Wald chi2(10) |

= |

127.36 |

|

Corr(u_i, X) = 0 (assumed) |

Prob > chi2 |

= |

0.0000 |

Таблица 3.12 Значимые объясняющие переменные в модели "PA3"

|

PA3 |

Coef. |

Std. Err. |

Z |

P>z |

|

Gko |

-0,4744653 |

0,1538142 |

-3,08 |

0,002 |

|

Bival |

0,5530112 |

0,105952 |

5,22 |

0 |

|

Balance |

0,0582683 |

0,0174833 |

3,33 |

0,001 |

|

Retail |

-0,1068447 |

0,0420993 |

-2,54 |

0,011 |

|

_cons |

-2,884426 |

7,337788 |

-0,39 |

0,694 |

Итак, мы получили три переменные, которые значимы на 1% уровне значимости, это: "gko", "bival", "balance". Также на 5% уровне значимости осталась переменная retail.

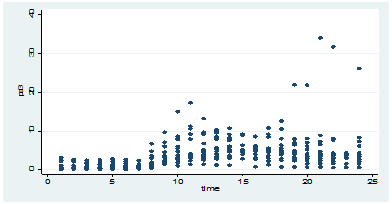

Для более наглядного объяснения знаков перед коэффициентами целесообразно использовать график распределения значений показателя "PA3" по нашим банкам.

Рис. 3.7. Динамика переменной "PA3"по исследуемым банкам

Из графика довольно четко видно, как объемы просроченных кредитов постепенно росли, начиная с конца 2008 года, вместе с ухудшением экономической ситуации в стране. Сокращаться показатель "PA3" начал со второй половины 2010 года. Это происходило по причине того, что замедлялся экономический рост страны, благосостояние населения ухудшалось, а вместе с тем и их платежеспособность. Когда-то хорошие заемщики превращались в несостоятельных, из-за чего и начал расти объем просроченных ссуд в банковском секторе.

Далее перейдем непосредственно к объяснению знаков перед полученными коэффициентами и природы зависимости "PA3" от них. Итак, если взглянуть на рисунок 3.5, то сразу просматривается отчетливая отрицательная зависимость между "gko" и "PA3", экономическая природа этих явлений была изложена ранее, когда шло разъяснение коэффициентов других переменных.

Если вспомнить то, как вела себя переменная "bival" на оси времени, то здесь тоже не возникает вопросов о положительной зависимости между этой переменной и показателем "RA3".

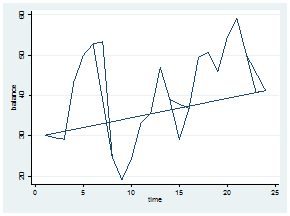

Далее пойдет рассуждение по поводу положительного знака перед коэффициентом "balance". Для упрощения задачи используем графики.

Рис. 3.8. Динамика торгового баланса РФ

Из графиков видно, что оба показателя, начиная, примерно, с начала 2009 года, вели себя практически одинаково. Торговый баланс РФ упал в основном буквально за вторую половину 2008 года, и с начала следующего начал постепенно расти, как, к сожалению, и объемы просроченных ссуд в кредитных портфелях наших пятнадцати банков.

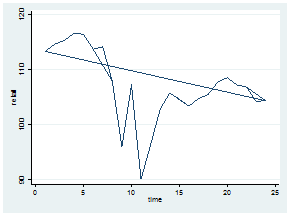

График переменной "retail" выглядит следующим образом:

Рис. 3.9. Динамика объема розничной торговли на территории России

Объемы розничной торговли активно сокращались в кризисный период, что вполне логичное явление, просроченные ссуды, в свою очередь, росли по изложенным ранее причинам, отсюда и отрицательная зависимость между этими двумя показателями.

Похожие статьи

-

Модель RVPS - Характеристика системообразующих банков России

Далее будет построена регрессия с зависимой переменной "RVPS", которая отражает объемы резервов по возможным потерям по ссудам банков. Результаты...

-

Модель Н3 - Характеристика системообразующих банков России

Следующая регрессия включала в себя в качестве зависимой переменной показатель текущей ликвидности среди выбранных нами банков. Результаты представлены в...

-

Модель Н2 - Характеристика системообразующих банков России

Итак, оценим регрессионную модель с показателем абсолютной ликвидности в качестве зависимой переменной. Результаты после исключения всех незначимых...

-

Перед тем, как непосредственно рассчитать значения показателей банковской деятельности, используя "стрессовые" значения макроэкономических переменных,...

-

Модель Н1 - Характеристика системообразующих банков России

Последней регрессией, которая будет построена в рамках данной работы, содержит в качестве зависимой переменной норматив достаточности капитала банков...

-

Заключение - Характеристика системообразующих банков России

В данной научной работе было проведено стресс-тестирование пятнадцати наиболее крупных по величине активов банков России. После изучения ряда статей по...

-

Факторный анализ - Характеристика системообразующих банков России

Факторный анализ -- это многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные...

-

Понятие стресс - тестирования - Характеристика системообразующих банков России

В августе 2012 года в одном из американских журналов вышла серия статей, посвященных стресс-тестированию, в которой автор дает свое определение данному...

-

Модель ROE - Характеристика системообразующих банков России

Следующей регрессией, которая будет построена, является регрессия относительно показателя "ROE". Результаты можно увидеть в таблицах 3.9 и 3.10 ниже....

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Введение - Характеристика системообразующих банков России

Темой данной работы является проведение собственного стресс-тестирования части наиболее крупных банков России на 2013 год. Актуальность подобной тематики...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Выбор оптимальной методологии стресс-теста - Характеристика системообразующих банков России

Когда речь идет о банках, часто управленческий состав задается вопросом о том, какой метод лучше использовать при проведении стресс-теста, какую систему...

-

Потребительский кредит - "это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Уровни стресс-тестов - Характеристика системообразующих банков России

Некоторые специалисты выделяют три уровня стресс-тестирований, применяемых банками. Первый из них связан с анализом качества и надежности какого-либо...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Краткая организационно-экономическая характеристика ОАО "Уральский банк реконструкции и развития" ОАО "Уральский банк реконструкции и развития" (УБРиР)...

-

Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России

В 2013 году Промсвязьбанк продолжил реализовывать стратегию развития, утвержденную руководством и акционерами банка [42]. В прошлом году был реализован...

-

Краткая характеристика банка, его организационной структуры ПАО "Промсвязьбанк" - крупный универсальный банк с развитой сетью подразделений. Ключевые...

-

Обязательные резервы банков - средства коммерческих банков и других кредитных институтов, которые они обязаны хранить в центральном банке в качестве...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Общая характеристика деятельности банка ОАО "Сбербанк России" является юридическим лицом, имеет филиалы и другие обособленные подразделения. Банк имеет в...

-

Одной из всемирно известных и широко распространенных методик прогнозирования дефолтов на основе метода множественного дискриминантного анализа является...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

Анализ доходов и расходов банка - Общая характеристика банковского учреждения

В течение года и подводя итоги, банку необходимо оценивать свою работу и определять работает ли он с прибылью для себя или с убытком. В зависимости от...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

-

Краткая характеристика Банка ВТБ24 (ЗАО) ВТБ 24 (ПАО) -- один из крупнейших участников российского рынка банковских услуг. Входит в международную...

-

Растущая популярность стресс-тестов - Характеристика системообразующих банков России

Сценарный анализ и сами стресс-тесты стали по-настоящему одной из главных тем для обсуждения в сфере риск-менеджмента благодаря двум основным причинам....

-

Под функциями в юридической науке понимаются основные направления деятельности органов государственной власти или иных юридических лиц, определенная...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

Модель PA3 - Характеристика системообразующих банков России