Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России

В 2013 году Промсвязьбанк продолжил реализовывать стратегию развития, утвержденную руководством и акционерами банка [42].

В прошлом году был реализован целый ряд важнейших стратегических проектов:

- 1. Изменение организационной структуры. Цель - сделать ее прозрачной, сбалансированной, исключающей дублирование функций и дающей новые возможности для развития и карьерного роста сотрудников, а также повышение эффективности бэк-офиса и поддерживающих служб Банка и, как следствие, рост доли фронт-офиса в структуре персонала. 2. Старт программы "Сервисные центры", в ходе которой планируется сделать несколько региональных центров с поддерживающими функциями, что снизит административно-хозяйственные расходы и увеличит эффективность бизнес-процессов. 3. Успешный запуск программы лояльности для розничных клиентов PSB-Бонус, начата работа над программой лояльности для клиентов-юридических лиц. 4. Проведена секьюритизация ипотечного портфеля.

Кроме того, была принята обновленная концепция инновационного развития банка, проведен Третий инновационный форум, внедрены новые форматы проведения мероприятий с привлечением внешних экспертов и клиентов банка.

В 2013 г. Промсвязьбанк стал обладателем Гран-При в номинации "Банк года" премии "Финансовая Элита России - 2013" и обладателем премии "Финансовый Олимп - 2013" в номинации "За развитие международного факторинга в России".

Качество обслуживания и клиентоориентированность являются одними из ключевых приоритетов для банка. По итогам 2013 года банк награжден премией "Хрустальная гарнитура" в номинации "Лучший контакт-центр по обслуживанию клиентов", а PSB-Retail признан лучшим интернет-банком России по версии британского издания International Finance Magazine и лучшим интернет-банком Центральной и Восточной Европы по версии журнала Global Finance.

Результаты нашли свое отражение в финансовых показателях (МСФО):

Чистая прибыль за 2013 год составила 4,0 млрд руб. по сравнению с 8,2 млрд руб. за 2012 год. Чистый процентный доход за 2013 год составил 29,6 млрд руб., увеличившись на 14,7% по сравнению с 25,8 млрд руб. в 2012 году. Чистая процентная маржа в 4-м квартале 2013 года осталась на уровне 3-го квартала 2013 года - 4,8%, однако, из-за снижения маржи в 1-м полугодии 2013 года, чистая процентная маржа за весь 2013 год сократилась до 4,6% по сравнению с 4,7% в 2012 году. Чистый комиссионный доход за 2013 год вырос на 21,0% до 9,1 млрд руб. по сравнению с 7,6 млрд руб. за 2012 год, его доля в операционной прибыли также выросла с 22,0% в 2012 году до 22,4% в 2013 году.

Активы банка по состоянию на 31 декабря 2013 года составили 739 млрд руб., увеличившись на 7,1% по сравнению с данными на конец 2012 года. Основным источником роста активов стал рост кредитного портфеля.

Кредитный портфель, за вычетом резерва под обесценение, увеличился на 18,1% за 2013 год, составив 545 млрд руб. по сравнению с 462 млрд руб. на конец 2012 года. Совокупная доля кредитных портфелей МСБ и розницы, за вычетом резерва под возможные потери, выросла за 2013 год с 26,8% до 27,1%.

В декабре 2013 года объем прибыли банка вырос на 2 572,81 млн руб., составив на отчетную дату 7 837,86 млн руб. По итогам IV квартала 2013 года рентабельность собственного капитала ОАО "Промсвязьбанк" составила 13,66%, рентабельность активов банка за этот же период равна 1,08%, что приблизительно соответствует среднему аналогичному показателю 30 крупнейших банков России в 0,97%. В структуре прибыли банка преобладают устойчивые источники доходов - процентные и комиссионные доходы, это является фактором, оказывающее положительное влияние на стабильность будущих доходов.

Рассмотрим показатели ликвидности ОАО "Промсвязьбанк" за 2012-2013гг.

Ликвидность баланса характеризует способность банка обеспечить своевременное исполнение своих обязательств по возврату средств вкладчикам и кредиторам. В общем случае, чем выше доля ликвидных активов в общем объеме активов банка, тем выше способность банка своевременно и в полном объеме исполнить свои обязательства по возврату средств.

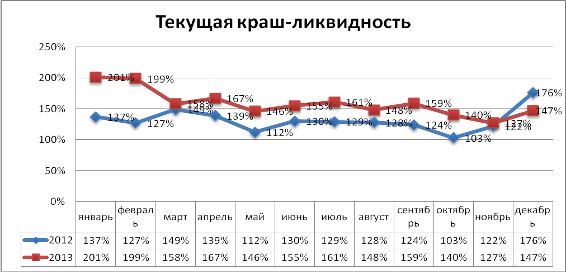

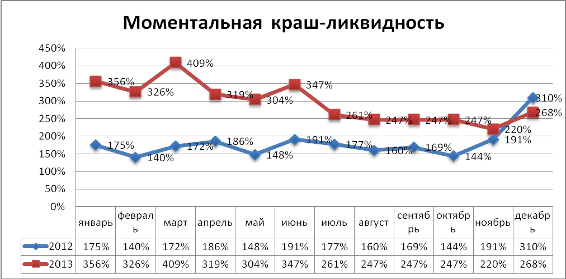

Рис.2.1. Показатели ликвидности за 2012-2013гг.

Из рисунка 2.1. мы видим, что банк характеризуется удовлетворительным уровнем ликвидности при значениях показателей текущей и моментальной краш-ликвидности более 100%.

Текущая краш-ликвидность служит показателем способности банка исполнить свои обязательства перед своими вкладчиками и кредиторами в течение 30 календарных дней. Данный показатель рассчитывается как отношение суммы ликвидных активов банка со срочностью до 30 дней к сумме скорректированных обязательств банка со срочностью до 30 дней. При определении суммы скорректированных обязательств банка используется стресс-сценарий оттока денежных средств с расчетных счетов и вкладов в течение 30 календарных дней.

Моментальная краш-ликвидность служит показателем способности банка исполнить свои обязательства перед своими клиентами и кредиторами в течение одного календарного дня. Данный показатель рассчитывается как отношение сумы ликвидных активов банка со срочностью "до востребования" к сумме скорректированных обязательств банка со срочностью "до востребования". При определении суммы скорректированных обязательств банка используется стресс-сценарий оттока средств с расчетных счетов и вкладов за один рабочий день.

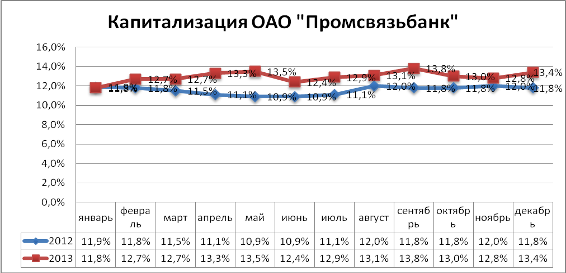

Рассмотрим показатели капитализации банка за 2012-2013гг.

Показатели капитализации

Рис.2.2. Показатели капитализации 2012-2013гг.

Собственный капитал банка служит защитой клиентов и кредиторов банка от рыночных, кредитных и иных рисков, возникающих в процессе деятельности банка. Уровень капитализации отражает способность банка компенсировать возможные убытки за счет собственного капитала: чем выше значение показателя капитализации, тем выше степень защиты вкладчиков и кредиторов банка от возможных потерь. Как мы видим из рис.2.2. банк характеризуется удовлетворительной капитализацией при уровне этого показателя более 10%. Данный показатель представляет собой отношение собственного капитала банка к объему его активов, подверженных риску.

Проанализируем динамику активов и пассивов ОАО "Промсвязьбанк", для удобства расчетов данные с баланса за 01.01.2012, 01.01.2013 и 01.01.2014 были переведены с тыс. руб. в млн. руб. [см. Приложение А, Б, В]

Таблица 2.1. Динамика активов ОАО "Промсвязьбанк"

|

Активы млн. руб. |

01.01.2012 |

01.01.2013 |

01.01.2014 |

Отклонение 2013/2012, % |

Отклонение 2014/2013, % |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Денежные средства |

18127 |

19289 |

24149 |

1,06 |

1,25 |

|

Средства в кред. орг-х |

8652 |

47855 |

18901 |

5,53 |

0,39 |

|

Средства в ЦБ РФ |

17299 |

40037 |

18650 |

2,31 |

0,47 |

|

МБК размещенные |

29561 |

29286 |

15834 |

0,99 |

0,54 |

|

Кредиты, в т. ч. |

364358 |

413103 |

497472 |

1,13 |

1,20 |

|

1) физ. лица |

42509 |

61070 |

76346 |

1,44 |

1,25 |

|

2) юр. лица |

320070 |

350699 |

420036 |

1,10 |

1,20 |

|

3) гос. сектор |

1779 |

1333 |

1089 |

0,75 |

0,82 |

|

Вложение в ценные бумаги, в. т. ч |

54196 |

53147 |

63999 |

0,98 |

1,20 |

|

1) долговые обязательства |

38551 |

42499 |

51589 |

1,10 |

1,21 |

|

2) акции |

7767 |

4279 |

6050 |

0,55 |

1,41 |

|

3) векселя |

7878 |

6369 |

6360 |

0,81 |

1,00 |

|

Прочие активы |

50539 |

68646 |

91485 |

1,36 |

1,33 |

|

Инвестиции в дочерние и зависимые организации |

227 |

229 |

149 |

1,01 |

0,65 |

|

ФОР |

5779 |

5968 |

7147 |

1,03 |

1,20 |

|

Имущество |

25439 |

25247 |

25192 |

0,99 |

1,00 |

|

Всего активов |

561484 |

685941 |

736321 |

1,22 |

1,07 |

Из анализа активов мы видим, что банк с каждым годом наращивает свои активы по сравнению с 2011 в 2012году общая сумма активов увеличилась на 1,22%, а в 2013 по сравнению с 2012годом на 1,07%. Данная тенденция наблюдается в основном по таким позициям: денежные средства, кредиты банка по всем направлениям, вложение ценных бумаг в основном это долговые обязательства.

Рассмотрим динамику пассивов банка, для удобства расчетов данные с баланса за 01.01.2012, 01.01.2013 и 01.01.2014 были переведены с тыс. руб. в млн. руб. [см. Приложение А, Б, В]

Таблица 2.2. Динамика пассивов ОАО "Промсвязьбанк"

|

Пассивы, млн. руб. |

01.01.2012 |

01.01.2013 |

01.01.2014 |

Отклонение 2013/2012, % |

Отклонение 2014/2013, % |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Депозиты и прочие привлеч. ср-ва, в т. ч |

197119 |

355232 |

356495 |

1,8 |

1,0 |

|

1) Физ. лица |

102969 |

141390 |

166458 |

1,4 |

1,2 |

|

2) Юр. лица |

126494 |

193382 |

209471 |

1,5 |

1,1 |

|

3) Гос. сектор |

20951 |

20461 |

7221 |

1,0 |

0,4 |

|

Средства кред. орг-й |

5633 |

8350 |

9635 |

1,5 |

1,2 |

|

Средства на р/сч |

103448 |

135880 |

161589 |

1,3 |

1,2 |

|

МБК полученные |

80964 |

68056 |

53876 |

0,8 |

0,8 |

|

Выпущенные долговые обязательства |

37794 |

40840 |

42622 |

1,1 |

1,0 |

|

Кредиты ЦБ РФ |

2444 |

9419 |

0,0 |

3,9 | |

|

Прочие пассивы |

7409 |

5986 |

7317 |

0,8 |

1,2 |

|

РВПС |

36441 |

32320 |

32822 |

0,9 |

1,0 |

|

Собственный капитал |

47707 |

53697 |

62548 |

1,1 |

1,2 |

|

Всего пассивов |

561484 |

685941 |

736321 |

1,22 |

1,07 |

Динамика пассивов показывает, что наибольший удельный вес в пассивах занимает депозиты и привлеченные средства, их увеличение на 2012год 1,08% на 2013г. 1%.

Рассмотрим структуру активов и пассивов ОАО "Промсвязьбанк"

Рис 2.3. Структура активов ОАО "Промсвязьбанк"

Рис 2.4. Структура пассивов ОАО "Промсвязьбанк"

Рассмотрев динамику и структуру активов и пассивов нужно сказать, что банк достаточно преуспел в своей деятельности за последние 2011-2013гг. Он постоянно привлекает новых клиентов и совершенствует ассортимент предоставляемых услуг. Так одной из таких услуг является интернет-банкинг или дистанционное обслуживание клиентов, эту услугу мы рассмотрим подробно в пункте 2.3. и проанализируем эффективность ее применения.

Похожие статьи

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Успешные показатели развития ОАО "АСБ Беларусбанк" подтверждены компанией "FitchRatings", отчетом аудиторов "Deloite&;Touche", а также мнением...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

-

На основании проведенного выше анализа деятельности ОАО "Промсвязьбанк" и непосредственно анализа услуг ДБО, мною были разработаны некоторые рекомендации...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Общий анализ финансовой деятельности банка - Пути повышения эффективности розничного бизнеса банка

Для начала исчислим основные показатели деятельности Приорбанк ОАО. Таблица 1.2 - Показатели деятельности Приорбанк ОАО в 2013-2015 годах Наименование...

-

Динамику и структуру активов и пассивов банка оценим с помощью таблицы 1, используя данные приложений Б, В, Г. Динамику активов банка за 2011-2013 годы...

-

Заключение - Дистанционное банковское обслуживание клиентов в России

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе появилось множество новых технических...

-

Проанализируем показатели риска банковской деятельности за 2011-2013 годы, используя данные приложений Б, В, Г, Д, Е, Ж. По формуле 42 рассчитаем...

-

ОАО "Промсвязьбанк" - очень хорошо зарекомендовал себя среди Российских банков, он предоставляет огромный спектр услуг и его клиентов уже насчитывается...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Нормативно-информационная база планирования пассивов в ПАО "Сбербанк России" Анализ структуры пассива баланса ОАО "Сбербанка России" за 2009 - 2011 гг....

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

-

Анализ состава и структуры собственного капитала Анализ структуры собственного капитала банка ПАО "Сбербанк России" целесообразно начинать с анализа...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Особенности дистанционного обслуживания клиентов банка, его виды Дистанционное банковское обслуживание (ДБО) - это одна из разновидностей банковских...

-

Введение - Дистанционное банковское обслуживание клиентов в России

В настоящее время услуги дистанционного банковского обслуживания предоставляются разными субъектами финансового рынка разным субъектам этого рынка с...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Исследование достигнутых результатов деятельности ОАО "АСБ Беларусбанк" необходимо начинать с ресурсов (пассива баланса), так как ресурсная база в...

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Норматив текущей ликвидности свидетельствует, что АО "Россельхозбанк" имеет возможность полностью покрыть свои обязательства по счетам до востребования и...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Анализ показателей деятельности в коммерческом банке играет главенствующую роль в повышении надежности и качества управления, определяющим фактором...

-

Проанализируем рентабельность банка, используя данные приложений Б, В, Г, Д, Е, Ж. По формуле 39, рассчитаем общую рентабельность: Rобщ 2013 = (298424 /...

-

Для анализа ликвидности банка оценим нормативы, приведенные в отчете "Сведения об обязательных нормативах" за 2011-2013 годы (см. приложения И, К, Л)....

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

Краткая организационно-экономическая характеристика ОАО "Уральский банк реконструкции и развития" ОАО "Уральский банк реконструкции и развития" (УБРиР)...

-

Организационно-экономическая и финансовая характеристика банка АО "Евразийский банк" зарегистрировано в Национальном Банке Республики Казахстан 26...

-

Динамика собственных средств ООО "Планета" представлена в табл. 3. Таблица 3. Динамика собственных средств ООО "Планета" Наименование показателя На...

-

Определение состава и структуры пассивов - Анализ эффективности финансового состояния банка

Исследуем динамику и структуру пассивов ОАО "Сбербанк России". Пассивы банка - ресурсы банка, которые могут быть размещены в активы. Динамика пассивов...

Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России