Оценка применимости модели Э. Альтмана к прогнозированию дефолтов в российском банковском секторе. - Факторы финансовой устойчивости коммерческих банков и подходы к прогнозированию банкротств

Одной из всемирно известных и широко распространенных методик прогнозирования дефолтов на основе метода множественного дискриминантного анализа является методика Э. Альтмана. Как упоминалось выше, первоначально предложенная модель по моделированию финансовой устойчивости компаний реального сектора [15] в дальнейшем была модифицирована. Модель Z''-score была адаптирована под компании сферы услуг и развивающиеся рынки [14]:

,

Где:

- показатель ликвидности: отношение оборотного капитала к активам банка. Ввиду того, что показатель оборотного капитала не является стандартным для банковского сектора, в рамках данной работы он был вручную рассчитан как разность ликвидных активов и ликвидных обязательств в соответствии с отчетом о финансовом состоянии;

- показатель устойчивости: отношение нераспределенной прибыли прошлых лет к активам банка;

- показатель операционной эффективности: отношение операционной прибыли к активам банка;

- показатель финансового рычага: отношение собственного капитала к заемным средствам.

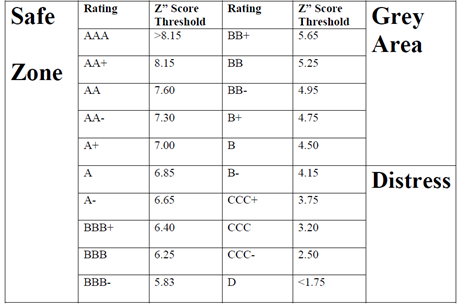

Расчетное значение Э. Альтмана имеет прямое соответствие с рейтинговой таблицей S&;P (рис. 7, [18]).

Рисунок 7. Соответствие Z''-score и S&;P

Для оценки применимости Z''-score модели для прогнозирования дефолтов российских банков в рамках данного исследования была произведена контролируемая проверка на 24 банках, лицензия которых была отозвана в 2009г. и при этом в публичном доступе есть данные финансовой отчетности. С целью проведения корректного анализа каждому из 24 обанкротившихся банков сопоставлен "здоровый" банк, аналогичный по размеру активов. Для всех 48 банков был произведен расчет Z''-score в соответствии с методикой, на основании полученных результатов были оценены предикативные характеристики модели: за полгода до наступления дефолта (YE 0,5), вероятность получить корректный прогноз по модели - 58% , с увеличением промежутка времени до фактического дефолта банка (YE 1 - YE 2,5) предикативная способность модели снижается (табл. 4).

Таблица 4. Предикативная способность Z''-score модели

|

Z-score |

52% |

|

YE 0,5 |

58% |

|

YE 1 |

56% |

|

YE 1,5 |

58% |

|

YE 2 |

42% |

|

YE 2,5 |

50% |

|

YE 3 |

47% |

Для понимания того, насколько значимыми для дискриминантной функции являются показатели, отраженные в модели, рассмотрим отличия в средних выборки обанкротившихся и не обанкротившихся банков (табл. 5).

Таблица 5. Описательная статистика. Банкроты и не банкроты

|

WC/TA |

RE/TA |

EBT/TA |

E/L |

Z cр | ||||||

|

Def |

Nondef |

Def |

Nondef |

Def |

Nondef |

Def |

Nondef |

Def |

Nondef | |

|

YE 0,5 |

0,037 |

0,061 |

0,040 |

0,043 |

0,002 |

0,006 |

0,365 |

0,500 |

0,771 |

1,104 |

|

YE 1 |

0,070 |

0,079 |

0,044 |

0,060 |

0,006 |

-0,003 |

0,323 |

0,411 |

0,983 |

1,120 |

|

YE 1,5 |

0,068 |

0,082 |

0,040 |

0,052 |

0,010 |

0,003 |

0,261 |

0,413 |

0,919 |

1,160 |

|

YE 2 |

0,067 |

0,058 |

0,032 |

0,043 |

0,011 |

0,010 |

0,226 |

0,330 |

0,861 |

0,937 |

|

YE 2,5 |

0,008 |

0,022 |

0,031 |

0,042 |

0,007 |

0,008 |

0,145 |

0,283 |

0,348 |

0,643 |

|

YE 3 |

0,010 |

-0,043 |

0,031 |

0,043 |

0,004 |

0,004 |

0,095 |

0,142 |

0,274 |

0,074 |

По результатам приведенной таблицы можно заметить, что у банков-банкротов среднее значение z''-score ниже, что говорит о целесообразности модели в целом. Также можно заметить, что у банков-банкротов систематически ниже доля оборотного капитала в активах, что говорит о недостатке ликвидности, и больший финансовый рычаг, что говорит о возможных проблемах с платежеспособностью. Показатель RE/TA у банков-банкротов систематически ниже, чем у здоровых банков, что говорит о долгосрочной неустойчивости объектов. Показатель EBT/TA не имеет выраженной взаимосвязи с обанкротившимся или не обанкротившимися банками, это может быть следствием того, что часто банки, испытывающие финансовые трудности прибегают к рискованным финансовым инструментам и могут показывать высокую прибыльность. Следует заметить, что все отличия в средних, приведенные в табл. 5 не являются статистически значимыми.

Наибольший интерес вызывают те банки, которые, несмотря на хорошие предсказания Z''-score модели, подверглись отзыву лицензии. Рассмотрим 11 таких банков (табл. 6).

Таблица 6. Банки-банкроты с высокими показателями Z''-score

|

Название банка |

WC/TA |

RE/TA |

EBT/TA |

E/L |

Z'' score |

|

ВЕФК-УРАЛ |

0,006 |

0,064 |

0,064 |

0,216 |

0,906 |

|

ВЫМПЕЛ |

0,401 |

0,003 |

0,002 |

1,329 |

4,050 |

|

КАУРИ |

0,293 |

0,101 |

0,003 |

0,189 |

2,473 |

|

КУБАНЬ |

0,173 |

0,006 |

0,003 |

0,314 |

1,507 |

|

МЕГА БАНК |

0,072 |

0,055 |

0,002 |

0,456 |

1,140 |

|

МИБ |

0,501 |

0,042 |

-0,001 |

0,385 |

3,824 |

|

МУНИЦИПАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК |

0,267 |

0,016 |

0,004 |

0,334 |

2,177 |

|

ПРИКАМЬЕ |

0,363 |

0,044 |

0,006 |

0,244 |

2,819 |

|

СИР |

0,057 |

0,030 |

0,001 |

0,318 |

0,813 |

|

СОЦКРЕДИТБАНК |

0,155 |

0,022 |

0,002 |

0,217 |

1,331 |

|

УНИВЕРСАЛ |

0,102 |

0,040 |

0,005 |

0,418 |

1,275 |

По информации, размещенной на сайте ЦБ РФ:

- - 5 из 11 вышеприведенных банков предоставляли в ЦБ РФ недостоверную отчетность (Вымпел, Каури, Кубань, МИБ, Муниципальный коммерческий банк); - 3 из 11 банков нарушали требования к ведению бухгалтерского учета (Универсал, СИР, Мега банк).

Таким образом, предсказать дефолт 8 из 24 рассматриваемых банков не представлялось возможным вследствие предоставления регулятору некорректных данных. Специфика российского банковского сектора такова, что классические модели развитых экономик не в полной мере могут оценить риск дефолта кредитных организаций. Однако исключив 8 банков, фактически предоставляющих некорректностью отчетность, можно заметить значительное улучшение предикативных характеристик модели (табл. 7): за полгода до дефолта с использованием Z''-score можно предсказать 68% банкротств.

Таблица 7. Предикативные характеристики моделей

|

До |

После | |

|

Итого |

52% |

58% |

|

YE 0,5 |

58% |

68% |

|

YE 1 |

56% |

63% |

|

YE 1,5 |

58% |

66% |

|

YE 2 |

42% |

45% |

|

YE 2,5 |

50% |

55% |

|

YE 3 |

47% |

50% |

Проведем статистический анализ отличий в средних между обанкротившимися и не обанкротившимися банками в выборке, сокращенной на 5 нерепрезентативных банков (табл. 8).

8. Описательная статистика. Скорректированные выборки

|

WC/TA |

RE/TA |

EBT/TA |

E/L |

Z cр | |||||||

|

Def |

Non |

Def |

Non |

Def |

Non |

Def |

Non |

Def |

Non | ||

|

YE 0,5 |

Mean |

-0,040 |

0,063 |

0,042 |

0,045 |

0,002 |

0,007 |

0,327 |

0,470 |

0,236 |

1,099 |

|

Sigma |

0,162 |

0,180 |

0,033 |

0,074 |

0,021 |

0,012 |

0,166 |

0,542 |

1,035 |

1,580 | |

|

Diff |

* |

* |

* |

* | |||||||

|

YE 1 |

Mean |

-0,005 |

0,077 |

0,037 |

0,064 |

0,007 |

-0,005 |

0,292 |

0,377 |

0,439 |

1,078 |

|

Sigma |

0,154 |

0,149 |

0,030 |

0,052 |

0,012 |

0,065 |

0,158 |

0,418 |

0,998 |

1,245 | |

|

Diff |

* |

* |

* |

* |

* |

* | |||||

|

YE 1,5 |

Mean |

0,000 |

0,082 |

0,032 |

0,052 |

0,010 |

0,003 |

0,249 |

0,378 |

0,438 |

1,126 |

|

Sigma |

0,138 |

0,143 |

0,023 |

0,044 |

0,021 |

0,023 |

0,139 |

0,498 |

0,875 |

1,436 | |

|

Diff |

* |

* |

* |

* |

* |

* | |||||

|

YE 2 |

Mean |

0,019 |

0,064 |

0,030 |

0,042 |

0,013 |

0,012 |

0,214 |

0,271 |

0,534 |

0,921 |

|

Sigma |

0,170 |

0,148 |

0,027 |

0,027 |

0,028 |

0,016 |

0,140 |

0,282 |

1,269 |

1,241 | |

|

Diff | |||||||||||

|

YE 2,5 |

Mean |

-0,050 |

0,035 |

0,028 |

0,043 |

0,006 |

0,010 |

0,117 |

0,288 |

-0,077 |

0,727 |

|

Sigma |

0,147 |

0,200 |

0,025 |

0,031 |

0,007 |

0,009 |

0,075 |

0,385 |

1,026 |

1,749 | |

|

Diff |

* |

* |

* |

* | |||||||

|

YE 3 |

Mean |

-0,034 |

-0,027 |

0,026 |

0,043 |

0,005 |

0,004 |

0,097 |

0,149 |

-0,026 |

0,110 |

|

Sigma |

0,150 |

0,123 |

0,022 |

0,029 |

0,003 |

0,002 |

0,074 |

0,079 |

0,994 |

0,798 | |

|

Diff |

* |

* |

* |

* |

Можно заметить, что после очистки выборки от банков, предоставлявших недостоверную отчетность, отличия в средних по показателям WC/TA, RE/TA, E/L и непосредственно Z''-score стали статистически значимы. Таким образом, все показатели, за исключением характеристики EBT/TA, могут быть использованы в качестве основных определяющих факторов при дискриминантном анализе.

Применение модели Z''-score на выборке из всех обанкротившихся банков дало следующие результаты (что существенно ниже, чем применение на ограниченной выборке за 2009г.):

9. Предикативные характеристики модели Z''-score на полной выборке

|

Z-score |

52% |

|

YE 0,5 |

54% |

|

YE 1 |

53% |

|

YE 1,5 |

51% |

|

YE 2 |

51% |

Таким образом, по результатам анализа применимости Z''-score модели Э. Альтмана на выборке из 48 банков, из которых у 24 была отозвана лицензия, можно сказать, что показатель ликвидности (WC/TA), финансового рычага (E/L) и систематической устойчивости (RE/TA) являются хорошими дискриминирующими факторами. Предикативная способность модели на данных за 1 год до дефолта составляет 56%, при этом после очистки выборки от банков с недостоверной отчетностью данный показатель улучшился до 63%. На выборке из всех банков точность предсказаний дефолтов составляет 54%, в связи с этим в рамках данной магистерской диссертации предлагается улучшить модель Э. Альтмана в соответствии со спецификой российского банковского сектора.

Похожие статьи

-

Проведем сравнительный анализ результатов моделирования (табл. 13): 1) Показатель ликвидности не является дискриминирующим фактором на выборке из всех...

-

Как было отмечено выше, для проведения исследования был произведен сбор информации по 1052 банкам на ежеквартальной основе за период с 01.01.2006 по...

-

В результате статистического анализа и анализа значимости факторов, предложенных для использования в модели, предлагается использовать 2 дискриминирующие...

-

В дополнение к показателям, включенным Э. Альтманом в модель прогнозирования дефолта: ликвидность (WC/TA), устойчивость (RE/TA), финансовый рычаг (E/L),...

-

Под дефолтом обычно принято понимать невыполнение заемщиком своих обязательств, которое влечет за собой его фактическое банкротство. Несмотря на то, что...

-

Как уже говорилось в ч.1 данной работы, отзывы лицензий банков не всегда связаны с реальным негативным финансовым положением банка, а могут быть вызваны...

-

Результаты дискриминантного анализа общей совокупности банков Рассмотрим результаты моделирования (Приложение 3): 1. За 0,5 года до дефолта По...

-

Исследование финансовой устойчивости кредитных организаций и поиск факторов, определяющих вероятность их банкротства, становятся наиболее актуальными...

-

Устойчивость банковской системы является необходимым условием для обеспечения экономического роста страны. Во время финансового кризиса 2008-2009гг....

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Основные подходы к прогнозированию банкротств кредитных организаций Проблема исследования финансовой устойчивости кредитных организаций и поиска...

-

Для построения теоретических значений CDS необходимо использовать исторические данные по CDS, которые на регулярной основе котируются на бирже. Так как в...

-

Факторы регрессионной модели - Понятие ковенантов и их применимость на финансовом рынке

Изначальная модель, на которой проводилось первое исследование, включала в себя одну зависимую переменную и 12 объясняющих. Все данные по ним были...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

В отечественной и в особенности в мировой практике накоплен достаточный опыт оценки финансового положения предприятий-заемщиков. Обращение к этому опыту...

-

Традиционные методы финансового анализа описаны в любом учебнике по финансам. К ним относятся методы горизонтального, вертикального, коэффициентного,...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Бурное развитие концепций корпоративного управления и технологий управления - характерная особенность последних лет. Особое внимание уделяется...

-

Существует несколько видов моделей оценки теоретического значения спреда CDS. В основном их можно разделить на два типа. Модели первого типа опираются на...

-

Разработке и анализу моделей прогнозирования банкротства посвящено множество трудов, как российских, так и зарубежных ученых. Наиболее полное обобщение...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Выводы - Оценка кредитного дефолтного свопа для российских коммерческих банков

Основные современные методы оценки контрагентного риска на рынке межбанковского кредитования заключаются в построении различных кредитных, а также...

-

Рассмотрение непосредственно моделей и методов прогнозирования банкротства банков целесообразно начинать с анализа общих подходов. Такие подходы были...

-

Анализ внутренней методики оценки финансового состояния ОАО "Банк "Санкт-Петербург" показал, что рассматриваемый подход не включает в себя исследование...

-

Оценка финансового состояния ОАО "Банк "Санкт-Петербург" по методике В. С. Кромонова Одним из главных преимуществ внутренней системы оценки финансового...

-

Помимо методики, разработанной ЦБ РФ в целях осуществления надзора над деятельностью кредитных организаций, существует большое количество других подходов...

-

Заключение - Оценка текущего и перспективного финансового состояния банка

Результаты проведенного исследования дают основание для следующих выводов и предложений по совершенствованию финансового состояния коммерческого банка:...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Подходы к оценке кредитоспособности заемщиков Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто....

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

Среди основных направлений анализа активов банка выделяются следующие: - общий анализ динамики и структуры активов банка; - анализ кредитных операций; -...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Надежность коммерческий банк финансовый Понятие надежности и факторы, определяющие надежность коммерческого банка В условиях продолжающейся рыночной...

-

Традиционно факторы (причины), влияющие на финансовую устойчивость, делятся на две категории: внешние и внутренние. Среди внешних причин выделяются: -...

-

Сущность и специфика финансовой устойчивости коммерческого банка Исследование проблемы устойчивости приобрело особо важное значение в условиях...

-

Введение - Оценка кредитного дефолтного свопа для российских коммерческих банков

В предыдущей статье "О применимости CDS для оценки кредитоспособности финансовых институтов РФ" были рассмотрены основные теоретические аспекты...

Оценка применимости модели Э. Альтмана к прогнозированию дефолтов в российском банковском секторе. - Факторы финансовой устойчивости коммерческих банков и подходы к прогнозированию банкротств