Вступ - Бізнес-план як основа стратегічного управління

В умовах ринкової економіки будь-яка більш-менш масштабна підприємницька діяльність (бізнес) зв'язана з господарським ризиком. Значна частина підприємців банкрутує через те, що не мають достатніх знань і навичок господарювання. Як свідчать дослідження причин банкрутств малих фірм США, 98% невдач у бізнесі пояснюються незадовільним управлінням (45% - некомпетентність, 20% - низький професіоналізм, 18% - брак управлінського досвіду, 9% - відсутність досвіду роботи на виробництві, 3% - невиконання взятих на себе зобов'язань, 2% - шахрайство, 1% - стихійне лихо і лише 2% - причинами, що не залежать від якості управління фірмою. Тому комерційна акція (приватизація державного підприємства, створення приватної фірми, залучення інвестицій, перехід на нову технологію, організація випуску нової продукції, тощо) вимагає ретельної і професійно грамотної підготовки до її здійснення. Наскільки грунтовно буде підготовлена, організована і проведена така робота, настільки успішно реалізуватиметься підприємницька ідея. Результатом роздумів, критичного аналізу та пошуків відповідей на питання реалізації нової ідеї, що виникла, саме і є бізнес-план.

Бізнес-план - ретельно підготовлений документ, котрий розкриває всі сторони будь-якого запроектованого комерційного заходу. Він дозволяє передбачати не лише всі заходи для реалізації нової ідеї, а й визначити необхідне фінансове забезпечення та можливість одержання доходу (прибутку). Практично його можна вважати формою експертної оцінки доцільності та ефективності здійснення нової підприємницької ідеї.

За сучасних умов господарювання бізнес-план практично є робочим інструментом, що використовується в усіх сферах підприємництва. Його бажано розробити у разі організації нової фірми; об'єднання існуючих підприємств і створення на базі цього інтегрованого організаційно-правового утворення; трансформації власності; започаткування зовнішньоекономічної діяльності.

До основних завдань розробки бізнес-плану належать:

- - оцінка новизни і прогресивності підприємницької ідеї, її сильних та слабких сторін; - визначення витрат, фінансових ресурсів і джерел фінансування; - обгрунтування і вибір стратегії діяльності фірми, визначення концепції її розвитку в період реалізації підприємницької ідеї; - оцінка кон'юнктури ринку та рівня конкуренції; визначення ступеня можливого господарського ризику; - пошук надійних партнерів для розробки й реалізації інноваційно-інвестиційного проекту; - прогнозування (приблизні розрахунки) очікуваних результатів реалізації нової підприємницької ідеї в перші та наступні три-п'ять років.

Щодо конкретних умов господарювання в Україні бізнес-план має замінити за змістом та призначенням застосовуване раніше техніко-економічне обгрунтування доцільності розробки і реалізації будь-якого проекту.

У зв'язку з тим, що бізнес-план відбиває результати досліджень і організаційної роботи з метою обгрунтування конкретного напрямку діяльності фірми на певному ринку в сучасних умовах господарювання, він має спиратися на:

- - конкретний проект виробництва певного товару (продукту чи послуг); - всебічний аналіз виробничо-господарської діяльності фірми (ситуаційний аналіз); - глибокий аналіз ринково-конкурентної ситуації і можливих прогнозованих її змін; - результати вивчення найбільш дійових організаційних, техніко-економічних та фінансових важелів, застосовуваних у підприємництві; конкретних завдань інноваційного характеру; - діагностику і прогнозування зовнішньої та внутрішньої політичної ситуації.

Звичайно бізнес-план є одним із сукупності ділових документів, що визначають стратегію розвитку фірми. Особливістю бізнес-плану як стратегічно зорієнтованого документа треба вважати узгодження поставлених завдань і реальних фінансових можливостей.

Добре розроблений та обгрунтований бізнес-план є важливим підгрунтям так званої бізнес-пропозиції, використовується у процесі переговорів з партнерами; він відіграє неабияку роль у підборі на роботу кваліфікованих фахівців; його обов'язково використовують задля залучення надійних інвесторів і кредиторів.

Зміст і загальна методологія розробки бізнес-плану

Починаючи розробку бізнес-плану, треба чітко уявляти собі, що кожний конкретний план має свої особливості і не існує якогось придатного на всі випадки життя універсального бізнес-плану.

Кожен бізнес-план має свої особливі риси залежно від того, в якій сфері починає працювати підприємець, який капітал він хоче отримати від банку чи інвестиційної компанії.

Незалежно від сфери діяльності та особливостей компанії, яка готує бізнес-план, можна визначити декілька стандартних етапів, які потрібно послідовно пройти при його розробці:

- визначення мети написання бізнес-плану.

Як правило, мета визначається переліком проблем, які покликаний вирішити бізнес-план.

- чітке визначення кола читачів бізнес-плану.

Потрібно уявляти, чи бізнес-план готується для внутрішнього використання персоналом підприємства, чи він призначений для вивчення іншими особами, яких фірма хоче бачити своїми інвесторами - майбутні акціонери, комерційні банки, венчурні капіталісти та ін.

- збір інформації для написання бізнес-плану.

На цьому етапі необхідно виявити джерела інформації, потрібної для розробки бізнес-плану, і накопичити деякий стартовий масив інформації для початку роботи над бізнес-планом.

Вибір структури бізнес-плану і безпосереднє написання тексту пояснювальної записки.

Обсяг та ступінь конкретизації розділів бізнес-плану визначаються специфікою фірми і сфери її діяльності, цілями підприємництва, масштабами бізнесу, а також залежать від контактної аудиторії, на яку він розрахований.

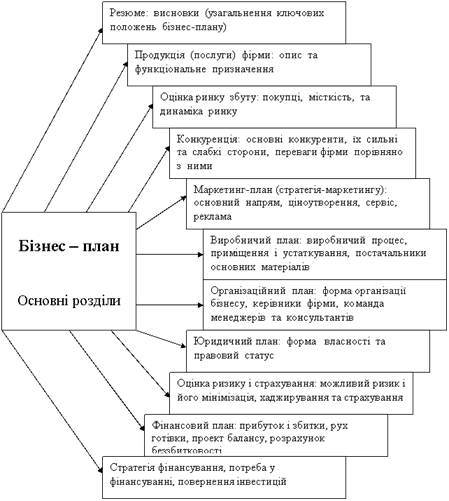

Бізнес-план може бути розроблений за структурою, зображеною на рис. 1. Наведену схему бізнес-плану варто розглядати як типову, придатну для використання в різних проектах. Буквальне слідування їй у всіх випадках є недоцільним. Звичайно, мета розробки бізнес-плану визначає його зміст.

Рис 1. Орієнтована типова структура бізнес-плану.

На практиці не існує стандартної, універсальної, єдиної для всіх випадків форми бізнес-плану. Конкретний бізнес-план може і не бути детальним. Подана структура бізнес-плану охоплює усі головні розділи, котрі необхідно розробляти, оскільки кожний із них розкриває властиву лише йому функцію.

Розробка бізнес-плану є процесом створення моделі підприємницької діяльності. Тому цілком зрозуміло, що чим менше похибок буде зроблено за його обгрунтування, тим менше проблем постане перед фірмою у процесі реалізації.

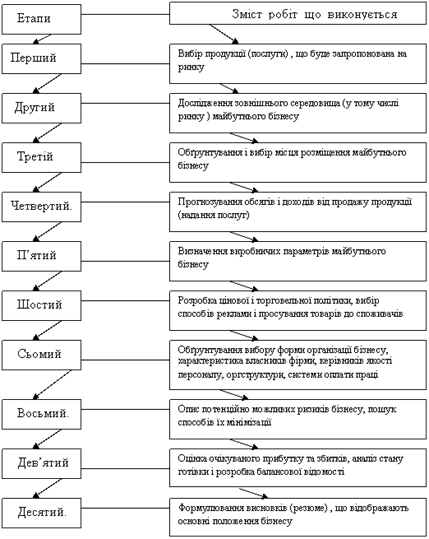

Процес складання бізнес-плану має свою обов'язкову внутрішню логіку (рис. 2). Наведені етапи (логіка) є характерними для планування підприємницької діяльності насамперед малих та середніх фірм.

Рис 2. Послідовні етапи розробки бізнес-плану.

Важливо підкреслити, що підприємці та менеджери не можуть без шкоди для якості "перестрибувати" через ключові етапи процесу складання бізнес-плану.

Розробка бізнес-плану практично розпочинається з розділу "Продукція (послуги) фірми". Цей розділ необхідний для того, щоб переконати клієнтів у перспективності рекомендованого бізнесу і породити довіру до нього, описуючи переваги та особливості пропонованого продукту. В ньому акцентується увага на властивостях продукту, що виокремлюють його з аналогічних товарів, та вигодах (зиску), які (який) може мати клієнт, придбавши його.

Наступні два розділи "Оцінка ринку збуту" і "Конкуренція" за своїм змістом відбивають результати дослідження ринку, тобто охоплюють ідентифікацію власного цільового ринку, обгрунтування місця розміщення бізнесу, визначення власної конкурентної позиції, розрахунок матриці конкурентного профілю з метою об'єктивної оцінки конкурентів, оцінку місткості ринку і можливої власної частки на ньому, прогнозування обсягу річного продажу товару.

Основне завдання розділу "Маркетинг-план" полягає у викладі стратегії виходу свого бізнесу на ринок. Спочатку в ньому фіксується коротка характеристика загальної маркетингової стратегії, потім висвітлюється вибрана фірмою стратегія ціноутворення. Цей розділ має містити також опис каналів збуту продукції і рекламну програму. У заключній частині розділу висвітлюється, як має бути вирішена проблема сервісу та гарантійного обслуговування продукції, що потребує цього.

У розділі "Виробничий план" звичайно виокремлюють такі блоки: основні виробничі операції, машини й устаткування; сировина, матеріали, комплектуючі вироби; виробничі і невиробничі приміщення. Основна увага має бути приділена характеристиці виробничого процесу й організації його здійснення, формуванню матеріально-технічної бази і запасів матеріально-сировинних ресурсів.

"Організаційний та юридичний плани" є дуже важливими розділами бізнес-плану. Вони містять відповіді на такі блоки питань: організаційна схема управління; потреба бізнесу у різних категоріях персоналу; керівники й основні менеджери фірми, мотивація й оплата їхньої праці; необхідні фірмі консалтингові послуги; форма власності й організаційно-правова форма бізнесу, що започатковується.

Якісно розроблений бізнес-план не може обійтись без розділу "Оцінка ризику і страхування". В ньому звичайно висвітлюються типи можливих ризиків у бізнесі; способи реагування на загрози бізнесу, якщо вони виникнуть; заходи щодо нейтралізації або мінімізації можливих негативних наслідків; застосування хеджирування та страхування у сфері власного бізнесу.

Ключовим розділом бізнес-плану є "Фінансовий план"; особливий інтерес він має для інвесторів, оскільки узагальнює результати всіх попередніх розділів, обгрунтовує загальну потребу бізнесу в інвестиціях, визначає економічну ефективність підприємницького проекту. Фінансовий план включає три основні складові: план доходів і витрат (план прибутків та збитків); план грошових надходжень і виплат (плановий касовий бюджет або план руху готівки); плановий баланс.

На доповнення до плану доходів і витрат інвестори звичайно вимагають провести аналіз і розрахувати точку беззбитковості, тобто визначити таку ситуацію, за якої загальні доходи від продажу продукції бізнесу повністю покривають (відшкодовують) усі витрати, що зв'язані з її виготовленням і реалізацією. Точка беззбитковості показує, скільки одиниць продукції необхідно продати, щоб витрати фірми окупились за рахунок її доходів. Вона може бути розрахована за формулою:

Тбз=Взуп/(Цпр-Впз),

Де Тбз - точка беззбитковості (кількість одиниць продукції);

Взуп - загальні умовно-постійні витрати, грош. од.;

Цпр - продажна ціна за одиницю продукції, грош. од.;

Впз - питомі змінні витрати, грош. од.

Похожие статьи

-

Підприємство - стратегія успіху Становлення і розвиток малого бізнесу є однією із основних проблем економічної політики в умовах переходу до ринкових...

-

Стратегічне планування, Етапи стратегічного планування - Планування у системі управління маркетингу

Етапи стратегічного планування Стратегічне планування - це управлінський процес створення й підтримки стратегічної відповідності між цілями, її...

-

Для визначення свого місця на ринку і прогнозування ринкової діяльності кожна фармацевтична фірма повинна аналізувати й оцінювати свій власний потенціал,...

-

Вступ - Вивчення методів, функцій і принципів управління туристичним підприємством

Управління туризм туристичний бізнес Актуальність цієї теми: - вивчення методів, функцій і принципів управління в туризмі. Завдання - дійти поставленої...

-

Подолання спаду в українській економіці напряму залежить від того, як скоро ми засвоїмо передові методи управління виробництвом, навчимося раціонально...

-

Менеджмент організації передбачає управління її діяльністю з виробництва продукції. Решта напрямів діяльності підприємства призначені забезпечувати...

-

Актуальність теми дослідження зумовлена тим, що ідеологією сучасної економіки є посилювання вимог до діяльності підприємств, фірм і компаній, які...

-

Ринкова економіка регламентує ряд принципових задач, однією з цих задач є: максимально ефективне використання кадрового потенціалу під час стратегічного...

-

Розробка стратегії маркетингу - Планування у системі управління маркетингу

Стратегія маркетингу визначає, як потрібно застосовувати структуру маркетингу, щоб залучити й задовольнити цільові ринки й досягти цілей організації. У...

-

ВСТУП - Управління проектом створення підприємства - системного інтегратора

В даний час інформаційні технології є вирішальним чинником у функціонуванні і розвитку бізнесу, також постійно збільшується кількість користувачів...

-

Реалізація стратегії управління персоналом Дуже часто спостерігаються випадки, коли підприємства не в змозі здійснити обрану стратегію. Це буває тому, що...

-

Підприємство на сьогоднішній день - це одна із основних ланок економіки України. Саме на підприємства і підприємницьку діяльність спирається держава. Як...

-

Стратегії управління персоналом підприємства - Аналіз середовища підприємства

Кадрова стратегія (стратегія управління персоналом) - специфічний набір основних принципів, правил і цілей роботи з персоналом, конкретизованих з...

-

Протягом останніх років в Україні відбуваються великі політичні, соціальні й економічні перетворення, реформуються відносини власності, створюються нові...

-

ВИСНОВОК - Управління стратегічними завданнями на прикладі ВАТ "Луцький КРК"

Таким чином, основний акцент необхідно робити на тому, щоб зайняти привабливу конкурентну позицію на ринку. Треба підкреслити ще й те, що обов'язковим є...

-

Структура і види бізнес планів - Стратегія розвитку підприємства та бізнес-планування

У ринковій економіці існує безліч версій бізнес планів за формою, змісту, структурою і т. д. Можливі й інші класифікації бізнес планів, наприклад по...

-

Бізнес-план - Стратегія розвитку підприємства та бізнес-планування

Бізнес-план (БП) підприємства чи організації -- це письмовий документ, в якому викладено суть, напрямки і способи реалізації підприємницької ідеї,...

-

Стратегічне управління персоналом -- це управління формуванням конкурентоздатного трудового потенціалу організації з урахуванням змін, що відбуваються і...

-

На певній стадії свого розвитку будь-яка компанія починає приділяти особливу увагу не тільки формуванню стратегії розвитку, але і вимірюванню її...

-

Стратегічні господарські підрозділи (СГП) - Планування у системі управління маркетингу

Після визначення свого завдання організація формує Стратегічні Господарські Підрозділи (СГП) - самостійні підрозділи або відділення відповідальні за...

-

Вступ - Управління проектом створення ресторану

Гостинність ? одне з фундаментальних понять цивілізації - вже давно у розвинутих країнах перетворилася на індустрію, у якій зайнято багато мільйонів...

-

Стратегія фірми - це система заходів, розрахована на перспективу, яка забезпечує досягнення конкретних намічених даною організацією цілей. Вибрати...

-

Основні напрямки антикризового управління підприємством на базі застосування сучасних методів і моделей прийняття управлінських рішень Програма...

-

Процес стратегічного планування складається з 7 взаємозалежних етапів; здійснюється спільно керівництвом фірми й співробітниками маркетингових служб. Він...

-

Вступ - Організаційна структура управління організацією

Актуальність дослідження. Нова політична ситуація в Україні характеризується плюралізмом думок, вибухом демократії та недоцільної справедливості, єдністю...

-

В арсеналі маркетингових служб підприємства існує більше п'ятнадцяти варіантів стратегій. Як вже зазначалось, доцільність застосування кожної з них...

-

У практиці країн із ринковою економікою прийнято виділяти три ієрархічні рівні стратегій: * корпоративний; * бізнесовий, або діловий; * функціональний....

-

Ефективність виробництва значною мірою залежить від раціональності його структури. Проблеми вибору оптимальної та вдосконалення існуючої структури завжди...

-

Важливою умовою успішного функціонування економіки України є удосконалення діючих систем управління підприємствами, упровадження сучасних досягнень...

-

Товариство створене на невизначений строк наказом Фонду державного майна України від 29 червня 1998 року №17-АТ шляхом перетворення державного...

-

Стратегічне управління, його зміст - Американська модель менеджменту

Концепція стратегічного управління заснована на системному і ситуаційному підходах до управління. Підприємство розглядається як "відкрита" система....

-

Вступ - Управління проектуванням операційної системи менеджменту

Операційний менеджмент порівняно нова наука. Раніше у вищих навчальних закладах ця дисципліна вивчалася під назвою "Організація та управління...

-

Проведений у попередньому розділі аналіз кризового стану та загрози банкрутства ВАТ "Полтаваавтотранс" показав, для підвищення ефективності...

-

Вступ, Структура інноваційного процесу - Управління інноваціями

В Україні існує розгалужена система державних органів, які здійснюють науково-технічну політику. У структурах як законодавчих, так і виконавчих органів...

-

Вимоги до технології та процедур ухвалення рішень - Аналіз ресурсної стратегії підприємства

Вимоги до технології менеджменту можна звести до наступного [1,c.53]: Формулювання проблем, розробку і вибір рішення повинні бути сконцентровано на тому...

-

Стратегічне управління - Еволюція розуміння та передбачення майбутнього організації

Четвертий етап розвитку управлінських систем - початок 80-х - сьогодення - управління на основі гнучких рішень (стратегічне управління), коли складні...

-

За даними обстеження великих американських промислових фірм, розглянутий або схожі підходи до стратегічного планування використовують більше третини...

-

Теоретико-суттєва характеристика прогнозів Прогноз -- це передбачення напрямків та тенденцій розвитку процесу, об'єкта або явища. У залежності від...

-

ВСТУП - Економічне обгрунтування стратегії розвитку підприємства (на прикладі ВАТ "Рівнеазот")

В сучасних умовах розвитку ринкового середовища та зростаючої мінливості характеру діяльності підприємства виникає необхідність стратегічного підходу до...

-

На сьогоднішній день одним з найбільш актуальних завдань сучасного розвитку економіки України є створення умов ефективного і динамічного переходу до...

Вступ - Бізнес-план як основа стратегічного управління