Balanced Scorecard - як новий інструмент стратегічного управління - Впровадження системи збалансованих показників на підприємстві (на прикладі ТОВ ДП "ДЗ "ДНЦЛЗ")

На певній стадії свого розвитку будь-яка компанія починає приділяти особливу увагу не тільки формуванню стратегії розвитку, але і вимірюванню її реалізації. Тут керівники стикаються з безліччю проблем: які ключові показники вибрати для контролю; яким чином їх можна вимірювати і контролювати; якщо ухвалено рішення відстежувати не фінансові діяльність, то за допомогою яких індикаторів здійснювати це? Рішенням вищезгаданих проблем при грамотному впровадженні може стати система збалансованих показників ефективності (Balanced Scorecard). Не варто чекати дива півроку після впровадження системи, відчутний ефект з'явиться після трьох-чотирьох років застосування. Хоча Р. Каплан и Д. Нортон писали [1,2] про необхідність приділяти особливу увагу нефінансовим показникам, основою будь-якої BSC залишаються саме фінансові індикатори через зручність збору інформації і розрахунку показників. За допомогою системи стратегічного контроллінга можна розрахувати необхідні показники, які не можна обчислити по фінансовій звітності підприємства. Для цього на підприємстві формуються особливі форми звітності -- рапорти, які надаються топ-менеджерам із заданою періодичністю (квартал, рік). Таким чином система стратегічного контроллінга виконує функцію інформаційного забезпечення. Рапорти можуть бути як в паперовій формі, так і електронній. В цих умовах цільові значення показників можна оперативно змінити, дізнатися про поточний стан і що потрібно зробити для досягнення планових показників -- процес управління відбувається в on-line, а не від наказу до наказу. Кожен показник в системі стратегічного контролінга планується/прогнозується, потім порівнюється факт з планом. Відхилення аналізується: якщо воно складає прийнятну величину, коригування не проводять; інакше (коли відхилення перевищує задану критичну межу для даного підприємства) виявляють його причину і або змінюють планову величину, або проводять заходи для поліпшення ситуації і досягнення значення індикатора [16].

Один із багатьох варіантів збалансованих показників підприємств наведено у таблиці 1.3. Вважається, що фінансові показники відображають результат (т. з. lagging indicators) і це їх недолік в порівнянні з нефінансовими, які є індикаторами майбутніх результатів (т. з. leading indicators). Все залежить безпосередньо від змісту самих показників. Наприклад, вартість компанії, розрахована по методу дисконтованих вільних грошових потоків (Free Cash Flow), виходячи з методики розрахунку, включає прогноз FCF на 5 або 10 років [53].

За визначенням, це фінансовий показник, але відображає майбутнє, тобто є фактично leading indicator. У свою чергу, індикатор "Кількість рекламацій" (у перспективі "Взаємини з клиентами/Рынки") є нефінансовим, але відображає минулий результат, тому є lagging indicator. Крім таких KPI в перспективі "Фінанси" показники, як валовий прибуток, операційний прибуток, ROI (як варіант ROCE, EVA), рентабельність продажів, товарообіг фактично відображають оперативну діяльність. Незначну кількість українських підприємств приділяє увага розвитку бізнесу, підвищенню вартості компанії (яка є показником ефективності менеджменту), збільшенню об'єму випуску стратегічно важливих продуктів, зміні частки ринку, відхиленню факту від бюджету і ін. Отже, якщо компанія націлена на отримання високих прибутків на певному проміжку часу, то традиційно вибирані показники відображають це. дана ситуація пояснюється, з одного боку, недостатньою зрілістю бізнесу в Україні в цілому, з іншої -- нечітким представленням стратегічних цілей компанії.

Саме відсутність строго сформульованих стратегічних цілей і стратегії їх досягнення є першою проблемою, з якою стикаються менеджери при формуванні критичних чинників успіху і що вимірюють їх KPI. Але якщо компанія орієнтується на отримання конкурентних переваг (ключових чинників успіху) в довгостроковій перспективі, то традиційні показники просто не зможуть забезпечити таке. Особливо ця проблема стосується крупних холдингових структур (транснаціональних компаній). Проте, якщо якийсь показник не може бути розрахований через відсутність необхідної інформації, немає сенсу поміщати його в BSC, а тим більше прагнути приблизно визначити. Стратегічною метою малого і середнього бізнесу в Україні зазвичай залишається виживання на кратко - і середньостроковому інтервалі [59].

Таблиця 1.3 Збалансовані показники підприємств

|

Елементи діяльності підприємства |

Показники |

|

Фінанси |

Рентабельність активів |

|

Обіговість власного капіталу | |

|

Дисконтовані вільні грошові потоки | |

|

Клієнти |

Кількість споживачів |

|

Рівень задоволення потреб клієнтів | |

|

Частка клієнтів групи А і В в загальному обороті підприємства (АВС-аналіз за правелом Паретто) | |

|

Внутрішне середовище |

Рентабельність продажу |

|

Витрати виробництва, логістики | |

|

Витрати дистрибуції | |

|

Навчання та розвиток |

Частка нових продуктів у власному обороті |

|

Стратегії, що є в наявності | |

|

Задоволення співробітників | |

|

Зниження часу проходження інформації по вертикалі і горизонталі підприємства. |

Основа сучасного підходу до стратегічного управління стала активно розроблятися в США з початку 90-годов Девідом Нортоном і Робертом Капланом. Побудова стратегічно сфокусованої організації передбачає реалізацію п'яти основних принципів: трансформація стратегії на оперативний рівень; побудова організації відповідно до стратегії; реалізація стратегії стає щоденною роботою всього персоналу компанії; розробка і реалізація стратегії стає безперервним процесом; зміни реалізуються через сильне, ефективне лідерство. Завдання полягає в тому, щоб не тільки сформулювати стратегію, але і забезпечити її реалізацію в режимі реального часу.

В результаті масштабної дослідницької і практичної роботи з'явився новий аналітичний інструмент - Balanced Scorecard (в українському варіанті що отримав назву "Стратегічна карта" або "Карта збалансованих показників"), побудованою на основі стратегічного аналізу по чотирьох напрямах: фінанси; споживачі; внутрішні процеси і побудова організації.

Найважливішою особливістю даного інструменту є те, що він не тільки дозволяє проводити ефективну аналітику і планування в компанії в розрізі відповідності стратегічних і оперативних цілей, але і є способом виявлення необхідності змін в компанії і управління реалізацією необхідних змін - модель бізнесу носить динамічний характер. Дана методика не протирічить використанню інших інструментів управління, а як би вбирає їх в себе, вибудовує чітку систему взаємозв'язків різних рівнів стратегічного, маркетингового, фінансового управління, організаційного розвитку компанії [33].

Перший рівень побудови карти збалансованих показників полягає у визначенні стратегічної мети (планованого результату) у фінансових показниках. Такий підхід створює надійну основу для подальшого планування - в нім виражений реальний інтерес власників бізнесу. Вибір стратегії визначає модель побудови організації, напрями інвестиційних рішень, співвідношення показників прибутку і ризику на вкладений капітал, включаючи часовий параметр.

При визначенні фінансових цілей необхідно враховувати особливості і обмеження застосування конкретних фінансових показників. Українські підприємці через низку обставин дуже рідко оперують показниками вартості бізнесу - важливішим вважається рівень фінансових потоків і можливість їх контролю. Проте в довгостроковому плані, враховуючи варіанти продажу бізнесу, злиття, побудови стратегічних альянсів оцінка вартості бізнесу набуває виняткового значення. У західній практиці для цього широко використовуються показники вартості акцій і економічної доданої вартості [54].

В українських умовах застосування даних критеріїв має вкрай обмежені можливості. Реальну вартість переважної більшості акцій складно визначити зважаючи на не тільки невелике число компаній, що котирують свої акції, але і через ту обставину, що український фондовий ринок не справляється з роллю індикатора реальної вартості бізнесу. Метод економічної доданої вартості викликає утруднення при оцінці активів, особливо нематеріальних. Значно надійніше використовувати показники дисконтованого грошового потоку, широко вживані при оцінці інвестиційних проектів, але і тут виникають проблеми (важко, наприклад, визначити реальну ставку дисконту в довгостроковому плані).

У ряді галузей для оцінки вартості бізнесу вже склалися загальновизнані інтегровані показники: кількість підписчиків (абонентів) для телекомунікаційного бізнесу; товарообіг на один квадратний метр торгової площі для магазинів і т. д. Вони починають активно застосовуватися і на українському ринку. Власникам бізнесу важливо підібрати сукупність критеріїв, що характеризують як ефективність рішення поточних фінансових завдань, так і вартість бізнесу, що необхідне для довгострокового планування [23].

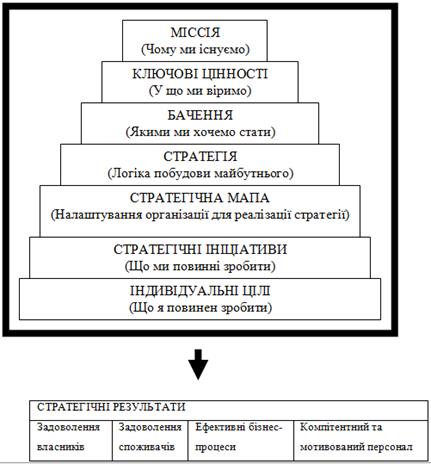

Трансформація місії в бажані результати

Рис. 1.7. Етапи побудови карти збалансованих показників ефективності

Надмірно доводити, що помилки, допущені при постановці стратегічних цілей у фінансовому виразі (часто у такому вигляді вони взагалі не формулюються), ведуть до значної втрати ефективності управлінських рішень. Слід пам'ятати, що помилки, допущені в оперативному управлінні, - ведуть до втрати грошей, стратегічні ж прорахунки здатні зруйнувати весь бізнес.

Для багатопрофільних компаній, що включають декілька самостійних продуктовий-ринкових комбінацій, взагалі важко підібрати єдиний показник фінансової ефективності. Бізнеси на ранній стадії розвитку, як правило, не в змозі забезпечити позитивний грошовий потік, так само як і значну прибутковість. Тут важливіше темпи зростання об'ємів продажів на цільових сегментах - сенс щонайшвидше вийти на рівень беззбиткової і зайняти плановану частку ринку. Відповідно темпи зростання продажів стають ключовим критерієм успіху [57].

На стадії зрілості перед бізнес-одиницями коштує завдання забезпечення максимальної ефективності компанії, першорядного значення набувають показники прибутковості - операційними прибутками, маржинального доходу. На цьому рівні інвестиційний капітал береться як задана величина, і менеджери повинні максимізувати дохід від інвестицій. На стадії завершення життєвого циклу бізнес-одиниці (пов'язаного з появою нових продуктів або різким скороченням цільового ринку) важливо максимізувати грошовий потік - повернути зроблені раніше інвестиції. І на перший план відповідно виходять показники грошового потоку і скорочення робочого капіталу.

Наступним кроком після формулювання фінансових цілей є знаходження ефективного балансу між різними способами їх досягнення: зростання виручки (за рахунок виходу на нові ринки, пропозиції нових продуктів або підвищення цін без збільшення фізичного об'єму продажів), і зростання ефективності (скорочення собівартості або максимізації використання активів) [52].

Досягнення заданих фінансових цілей (та і сама можливість їх постановки) зв'язана, з одного боку, із зовнішнім оточенням компанії, з іншої - з її внутрішніми ресурсами. При побудові рівня фінансових перспектив слід проаналізувати всі можливі варіанти. Наприклад, при стратегії зростання доходів існують чотири основні можливості: розширення ринків; продаж нових продуктів; збільшення фізичних об'ємів продажів на існуючих ринках і збільшення ціни продажів на існуючих ринках.

Рис. 1.8. Побудова стратегічної мапи: фінансові перспективи

Варіант виходу на нові ринки вимагає точних відповідей на питання: Наскільки привабливі нові сегменти? Чи достатньо у компанії конкурентної сили для їх захоплення? Скільки це коштуватиме? Виведення нового продукту вимагає ясності по проблемах здатності нового продукту ефективно замінити або доповнити що існують на ринку, а також необхідності і наявності відповідних ресурсів. Розширення фізичного об'єму продажів існуючим клієнтам пов'язане з оцінкою перспектив зростання потреби в продукті і фінансового стану клієнтів [52].

Рішення по збільшенню цін для клієнтів базується на аналізі можливих модифікацій в характеристиках продукту і сервісу, готовності споживачів додатково оплачувати дані модифікації. У ряді випадків потрібні додаткові зусилля по репозиціонюванню торгової марки. Питання, що виникають при оцінці можливих варіантів розвитку, точно указують напрями маркетингових досліджень, фінансового аналізу, проблеми, пов'язані з розрахунком ефективності і ступеня рисок інвестиційних рішень при виборі конкретної стратегії або їх комбінацій. Таким чином, побудову рівня фінансових перспектив дає можливість збудувати оптимальний баланс між інтересами власників і реальними можливостями бізнесу з урахуванням рівня рисок.

Похожие статьи

-

На думку більшості дослідників, взаємозв'язок між фірмою і її зовнішнім середовищем -- це головна характеристика стратегії. Так, Томсон А. розглядає...

-

У практиці країн із ринковою економікою прийнято виділяти три ієрархічні рівні стратегій: * корпоративний; * бізнесовий, або діловий; * функціональний....

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

Капіталізація підприємства як ключова категорія вартісно-орієнтованого управління

Розвиток теорії і практики корпоративних фінансів у рамках неокласичних, а згодом і неоінституційної теорій фінансування призвів до виникнення наприкінці...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Значення факторингу в системі стратегічного управління підприємством

Стратегічне управління діяльністю підприємств здійснюється в умовах динамічної зміни факторів зовнішнього та внутрішнього середовища, які впливають на...

-

Проведений у попередньому розділі аналіз кризового стану та загрози банкрутства ВАТ "Полтаваавтотранс" показав, для підвищення ефективності...

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Торгівля - широка область підприємницької діяльності і сфера прикладення праці - в останні роки отримала нові імпульси свого розвитку, значно розширила...

-

Фінансова криза, принципи й політика антикризового управляння В умовах глобалізації світової економіки і все більш глибшої інтеграції економіки України у...

-

На сьогоднішній день одним з найбільш актуальних завдань сучасного розвитку економіки України є створення умов ефективного і динамічного переходу до...

-

Менеджмент організації передбачає управління її діяльністю з виробництва продукції. Решта напрямів діяльності підприємства призначені забезпечувати...

-

На основі проведеного аналізу програмних продуктів, які дозволяють здійснювати автоматизацію електронного документообігу, виявлення їх переваг та...

-

Сутність і особливості інвестиційної стратегії - Інвестиційна стратегія

Інвестиційна стратегія - це частина загальної стратегії підприємства, яка полягає у виборі та реалізації найефективніших варіантів інвестування для...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Основу постійно здійснюваних процесів антикризового управління на підприємстві складає система перманентного моніторингу зовнішнього та внутрішнього...

-

Антикризове управління в логістичних компаніях України

Підприємства в Україні для ведення успішної діяльності в ринкових умовах мають шукати нові шляхи підвищення власної конкурентоспроможності на...

-

Взаємодія кадрової політики та стратегії підприємства - Кадрова політика

Підвищення ролі персоналу і зміни відношення до нього підприємців і менеджерів пов'язано перш за все з глибокими змінами у виробництві. Науково -...

-

Сутність, види і типи кар'єри В умовах зростання конкуренції та збільшення ролі людського чинника, успішність управління організацією безпосередньо...

-

Критичний аналіз діючої системи управління якістю - Аналіз якості

Ефективне функціонування системи якості є одним з найважливіших показників конкурентоспроможності продукції, що випускається ПАТ "Сумське НВО ім. М.В....

-

Висновки - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

У бакалаврській роботі на основі ПП "Приват - Транс" здійснено теоретичне узагальнення і практичне вирішення актуальної проблеми удосконалення процесу...

-

Стратегічне планування являє собою набір дій і рішень керівництва підприємства, які ведуть до розробки специфічних стратегій, призначених для того, щоб...

-

Стратегія фірми - це система заходів, розрахована на перспективу, яка забезпечує досягнення конкретних намічених даною організацією цілей. Вибрати...

-

Соціальні аспекти в управлінні підприємством на концепції збалансованої системи показників

Стаття присвячена узагальненню та подальшому розвитку теоретичних засад управління вагонобудівними та вагоноремонтними підприємствами залізничного...

-

Стратегічне управління, його зміст - Американська модель менеджменту

Концепція стратегічного управління заснована на системному і ситуаційному підходах до управління. Підприємство розглядається як "відкрита" система....

-

Організаційно-економічна характеристика ПП "фабрика меблів "НОВА" Об'єктами дослідження у курсової роботи є приватне підприємство "фабрика меблів "НОВА"...

-

Використання можливостей автоматизованих інформаційних джерел для аналізу фінансового стану підприємства в умовах антикризового управління Наразі ТОВ ВКФ...

-

Комерційне торгове підприємство СПДФО "Гладкий А. Г." працює в складних умовах конкурентної боротьби, боротьби за споживача з метою отримання прибутку....

-

Оцінка ефективності інноваційної діяльності повинна здійснюватися за певною методикою. Для формування цієї методики необхідно провести аналіз існуючих в...

-

1. PEST-аналіз Сутність PEST-аналізу полягає у виявленні й оцінці впливу факторів макросередовища на результати поточної й майбутньої діяльності...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Досвід використання та впровадження інформаційних систем на українських підприємствах показує, що комп'ютерною підтримкою забезпечена діяльність низових...

-

На різних етапах кар'єри людина задовольняє різноманітні потреби. Етапи кар'єри розробляються в такому порядку:-вивчення сформованого змісту роботи на...

-

Інкубатори - Управління інноваціями

Національна академія наук виконує функцію колективного радника конгресу й уряду з питань природничих наук і не підлягає ніякому урядовому контролю. Такі...

-

Проектуальна функція - Виконання управлінських функцій на підприємстві

Процес планування на ПОП "Тернопільське" визначає виробничі завдання, норми і нормативи витрачання ресурсів на одиницю продукції, кошториси витрат на...

-

Кар'єра персоналу підприємства повинна бути об'єктом управління. Управління кар'єрою персоналу - це комплекс заходів, що здійснюються кадровою службою...

-

Ефективність управління корпораціями в харчовій промисловості

За сучасних умов докорінних та тривалих змін в економічному середовищі, формування недержавного сектору економіки країни, який представлений переважно...

-

Електроенергетичний ринок України в системі регіонального управління

У статті визначено шляхи подальшого розвитку електроенергетичного ринку України шляхом формування сукупності заходів на національному та регіональному...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Туристична фірма "САМ " - найбільший туроператор України. На дійсний момент фірма "САМ " - це розвинута мережа представництв, що працюють у Києві й...

Balanced Scorecard - як новий інструмент стратегічного управління - Впровадження системи збалансованих показників на підприємстві (на прикладі ТОВ ДП "ДЗ "ДНЦЛЗ")