Теоретичні і методологічні засади управління витратами, Економічна сутність та класифікація витрат з позиції їх управління - Управління формуванням витрат підприємства на виробництво та реалізацію продукції

Економічна сутність та класифікація витрат з позиції їх управління

Економічний підхід до визначення витрат походить з їх економічної природи (як витрати на просте відтворення ресурсів, що використовуються), а не з характеру та джерел відшкодування. При економічному підході до складу поточних витрат необхідно включати всі витрати, пов'язані з поточною діяльністю підприємства, в тому числі і непродуктивні витрати у зв'язку з порушеннями у виробничо-технологічному процесі, незбалансованою структурою ресурсів, що використовуються тощо. Такий підхід відповідає інтересам власників підприємства, тому що характеризує весь обсяг фактично понесених витрат, пов'язаних із здійсненням поточної діяльності, а отже, дає змогу визначити реальний фінансовий результат діяльності підприємства.

За економічною сутністю поточні витрати підприємства являють собою сукупність затрат живої та уречевленої праці на здійснення поточної торговельно-виробничої діяльності підприємства; а за натурально-речовим складом - спожиту частину матеріальних, трудових та фінансових ресурсів.

Витрати - це загальноекономічна категорія, яка характеризує використання різних речовин і сил природи в процесі господарювання. Під економічними витратами розуміють "затрати втрачених можливостей", тобто суму грошей, яку можна отримати при найбільш вигідному із усіх можливих альтернативних варіантів використання ресурсів. Таким чином, економічні витрати будь-якого ресурсу, обраного для виробництва продукції, дорівнюють його вартості за найкращого з усіх можливих варіантів використання. Поняття економічних витрат обумовлене обмеженістю ресурсів порівняно з кількістю варіантів їх використання.

Витрати в бухгалтерському розумінні відрізняються від витрат в економічному тлумаченні. З бухгалтерської точки зору, витрати - це тільки конкретні витрати ресурсів.

Наявність різних точок зору щодо сутності витрат обумовлена різними підходами у поглядах на природу економічного буття взагалі, і виробничого процесу, зокрема. Можна виділити два основоположних підходи. Перший базується на розумінні процесів господарювання з позицій трудової теорії вартості, яка передбачає взаємодію у процесі виробництва трьох основних факторів (робочої сили, предметів праці та засобів праці) з відповідною інтерпретацією поняття вартості, її складових і структури. Дана орієнтація була переважаючою в розумінні сутності економічного життя у вітчизняній науці та практиці, відповідно відбувався процес формування поглядів на поняття витрат виробництва в бухгалтерській сфері. Типовим положенням витрат виробництва за даного підходу є наступне: витрати - це витрати живої та уречевленої праці на виробництво продукції. Другий підхід базується на ресурсному розумінні природи господарства, передбачаючи обмеженість всіх видів ресурсів і альтернативність варіантів застосування, та по-своєму визначає сутність вартості та її складових елементів. Даний підхід передбачає, що місце та роль витрат розглядається та розкривається в прикладному аспекті як складовий елемент ціни, що формується під дією сукупності факторів у системі функціонування ринку на основі зміни попиту та пропозиції.

Окрім достовірності визначення фінансового результату, обгрунтований облік витрат дозволяє управляти діяльністю підприємства, досягати зменшення витрат і збільшення накопичень шляхом надання даних про фактичні витрати. Надзвичайно важливою є правильна обробка та впровадження на підприємстві тих методів обліку витрат, які дозволяють контролювати рух продукції, збереження та раціональне використання матеріальних цінностей і майна підприємства в цілому.

Витрати обраховуються після визначення доходів згідно принципу відповідності, який говорить, що витрати повинні нараховуватися за той же період, що й доходи, в якому вони отримані. Їх нарахування є складовою частиною розрахунку чистого прибутку.

Порівняльний аналіз елементів прибутку в Росії, Угорщині, ЄС та Канаді дозволяє встановити наступні відмінності:

- - майже у всіх країнах, у складі елементів витрат виділяються фінансові витрати (відсотки за кредит, банківські платежі тощо), які пов'язані з функціонуванням підприємства в умовах ринкової економіки; - у країнах ЄС та Канаді до витрат на виробництво включаються податки і такси (податок на додану вартість, патентні платежі, тощо), що в умовах ринку також формує суспільно необхідні витрати.

Витрати підприємства є комплексним показником, в якому при плануванні повинна бути відображена велика кількість факторів, які впливають на його рівень.

Оцінка і контроль виробничої діяльності підприємства тісно пов'язані з аналізом витрат на виробництво продукції, робіт, послуг, як загалом, так і по окремих видах. Згідно основних положень про склад витрат на виробництво, собівартість продукції (робіт, послуг) підприємства формується із витрат, пов'язаних із використанням в процесі виробництва природних ресурсів, сировини, матеріалів, палива, енергії. основних фондів, нематеріальних активів, трудових ресурсів, а також інших витрат на її виробництво.

В даних бухгалтерського обліку має бути видно: скільки, яких ресурсів було витрачено на виробництво, їх натуральні та вартісні параметри, характеристика процесу перетворення (трансформації) речовин сил природи у новий продукт праці, кількісні та вартісні характеристики нового продукту праці. Ці характеристики мають сприяти оцінці відповідності витрат попередньо визначеним нормам (квоті, плану тощо).

Організаційно-правовою базою формування витрат підприємства і визначення собівартості продукції (товарів, робіт, послуг) є нормативні документи законодавчої та виконавчої влади держави, зокрема: Закони України "Про підприємництво", "Про підприємства в Україні", "Про господарські товариства", "Про власність", "Про оплату праці", "Про відпустки", "Про оподаткування прибутку підприємства", "Про податок на додану вартість", "Про фінансовий облік та фінансову звітність в Україні", Положення (стандарти) бухгалтерського обліку; "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами"; Методичні рекомендації по формуванню собівартості продукції (робіт, послуг) в промисловості; Методичні рекомендації по плануванню, обліку і калькулюванню собівартості продукції (робіт, послуг) сільськогосподарських підприємств; Методичні рекомендації по формуванню собівартості будівельно-монтажних робіт; Методичні рекомендації по плануванню, обліку і калькулюванню собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства; Методичні рекомендації по формуванню складу витрат і порядку їх планування в торговій діяльності; Методичні рекомендації по застосуванню реєстрів бухгалтерського обліку.

Методологічні засади формування в бухгалтерському обліку інформації про витирати підприємства та її розкриття у фінансовій звітності вимагає Положення (стандарт) бухгалтерського обліку 16 "Витрати".

Визначення терміну "витрати" дається в пункті 1 П(С)БО 1 "Загальні вимоги до фінансової звітності". При цьому під витратами мається на увазі зменшення економічних вигод у вигляді вибуття або амортизації активів, або збільшення зобов'язань, які приводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). П(С)БО 16 фактично замінило всі існуючі раніше типові положення по плануванню, обліку і калькулюванню собівартості продукції, обліку витрат обігу тощо. В стандарті використовуються основні терміни, що застосовуються в процесі калькуляції собівартості, а саме:

- - елемент витрат - сукупність економічно однорідних витрат; - непрямі витрати - витрати, які неможливо віднести безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом; - нормальна потужність - очікуваний середній обсяг діяльності, який може бути досягнутий за умови звичайної діяльності підприємства впродовж декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Згідно п.7 П(С)БО 16 витрати визнаються, тобто порівнюються з доходом і включаються до розрахунку при визначенні фінансових результатів, протягом певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Обов'язковою умовою визнання витрат, як і інших активів або зобов'язань, є їх достовірна оцінка.

Якщо актив забезпечує отримання економічних вигід впродовж декількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами, що регулюється пунктом 8 П(С)БО 16. Це стосується, перш за все, амортизації і означає; що при калькуляції собівартості реалізованої редукції необхідно керуватися вимогами П(С)БО 3, тобто враховувати, що з доходом від реалізації продукції, робіт, послуг необхідно порівнювати тільки виробничу собівартість реалізованої продукції, в яку не включені такі позиції: адміністративні витрати, витрати на збут, інші операційні витрати, фінансові витрати інші (інвестиційні) витрати.

У бухгалтерському обліку витрати відображаються при дотриманні певних умов. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам Міжнародних стандартів фінансової звітності та застосовуваному в національних стандартах принципу нарахування та відповідності доходів і витрат. Якщо витрати неможливо прямо пов'язати з доходами певного періоду, то вони відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Сучасна теорія витрат сформувалася під впливом розробок вчених економістів різних шкіл та течій, які своїми підходами суттєво вплинули на становлення окремих напрямків уявлення про сутність витрат та їх класифікацію в сучасній економіці.

Розглянемо яке відображення основні положення сучасної парадигми теорії витрат, отримали у визначенні категорії витрат в наукових працях українських та зарубіжних економістів. З цією метою зробимо огляд найбільш відомих наукових праць останніх років з визначеної проблематики.

У сучасних наукових роботах переважна більшість дослідників розглядають витрати в розрізі витрат виробництва, економічних витрат і загальних витрат.

Як приклад першого з таких підходів дамо визначення Мочерного С. В., який розглядає витрати виробництва як "витрати на придбання основних факторів виробництва, тобто робочої сили, засобів виробництва (в тому числі землі) для виготовлення продукції протягом певного періоду.".

З точки зору Бойчик І. М. "Витрати виробництва це витрати живої та уречевленої праці в процесі виробництва; поділяються на витрати підприємства і суспільні витрати; виокремлюють також витрати постійні, змінні, середні, граничні тощо.".

Витрати виробництва як сукупність витрат матеріальних коштів та необхідної праці, які показують скільки коштів виробництво продукції на даному підприємстві - розглядають Рижиков В. С., Панков В. А., Вовенська В. В., Підгора Є. О. в навчальному посібнику для студентів вищих навчальних закладів " Економіка підприємства".

Кулішов В. В. характеризує витрати виробництва як витрати капіталу на виробництво товару, іншими словами, сукупність витрат матеріальних засобів (сировини, матеріалів, палива, електроенергії, устаткування) і необхідної праці, котрі показують, у що обходяться підприємству виробництво і реалізація продукції.

Аналогічне за змістом твердження можна знайти в роботі російських вчених Жиделева В. В., Каптейн Ю. Н. "Економіка підприємства": " Витрати виробництва і реалізації продукції - вартісна оцінка використаних в процесі виробництва продукції природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на виробництво і реалізацію продукції."

Економічний тлумачний словник: власність, приватизація, ринок цінних паперів: (українсько-англійсько-російський) приводить наступне тлумачення витрат виробництва - "виражені в грошовому вигляді операційні витрати матеріальних, фінансових, трудових і нематеріальних ресурсів на виробництво продукції; їх планують і враховують як собівартість виробництва продукції"

Російський тлумачний словник економічних термінів та український тлумачний словник економічних термінів дає аналогічне визначення: "Витрати - економічний показник роботи підприємства, фірми тощо, який характеризує суму витрат, понесених в процесі господарської діяльності".

Фінансовий словник визначає витрати виробництва як "сукупність витрат живої праці та праці, уречевленої в засобах виробництва, на всіх стадіях створення продукції."

Витрати - це грошове вираження витрат виробничих факторів, необхідних для здійснення підприємством своєї виробничої і комерційної діяльності.

Констатуючи такий підхід можна визначити, що всі розглянуті вище характеристики відображають участь ресурсів при створенні продукції, робіт та послуг. Це дає змогу забезпечувати необхідний взаємозв'язок між витратами виробництва самим процесом виробництва і реалізації продукції, робіт та послуг.

Дуже поширеним в сучасній літературі є визначення економічних витрат, які окремі дослідники вважають виплатами. Такий підхід до визначення сутності витрат можна зустріти в роботах Шегди А. В.: "Економічні витрати - це всі види виплат постачальникам за сировину та матеріальні ресурси. Ці витрати складаються із зовнішніх (явних) та внутрішніх (неявних або імпліцитних)"; Кейлер В. А.: "Економічні витрати - це ті виплати, які підприємство зобов'язане зробити, або ті доходи, які підприємство зобов'язане забезпечити постачальнику ресурсів для того, щоб відвернути ці ресурси від використання в альтернативних виробництвах".

На наш погляд, така характеристика є досить суттєвою, але не визначальною, бо виплати характерні і для значної частини інших економічних категорій але характеристика, яка розглядається, має поєднуватися із іншими суттєвими характеристиками витрат, що визначають їх як економічну категорію в системі сучасної парадигми.

Нарешті, як найбільш поширений на сучасному етапі, слід визначити підхід до з'ясування сутності витрат на базі раціонального підходу до їх формування в ринкових умовах господарювання з урахуванням дещо більшої кількості характеристик. Серед типових можна навести наступне визначення цієї категорії Сідун В. А.: " Витрати - обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних для здійснення підприємством господарської діяльності, направленої на отримання прибутку та максимізацію добробуту власників у грошовому виражені"; Шваб Л. І.: "Витрати визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені"; Примак Т. О.:"Загальні витрати виробництва - це витрати на весь обсяг продукції за певний період. Їх величина залежить від тривалості періоду та кількості виготовленої продукції"; Манів З. О., Луцький І. М.:"Поточні витрати або собівартість промислової продукції - це сукупні витрати підприємства в грошовому виражені на виробництво і реалізацію продукції"; Володькіна М. В.: "Витрати - це сукупність переданих у грошовій формі витрачань підприємства, пов'язаних з виробництвом продукції, наданням послуг, виконанням робіт та їх, реалізацією".

Витрати - вартісна оцінка факторів, що використовуються в процесі виробництва і реалізації товарів (робіт, послуг): природних ресурсів, сировини, матеріалів, палива, енергії; основних фондів, трудових ресурсів та інших витрат.

Витрати утворюються в процесі формування та використання ресурсів для досягнення певної мети. Вони мають різне спрямування, але найбільш загальним і принциповим є поділ їх на інвестиційні та поточні (операційні) витрати, зв'язані з безпосереднім використанням підприємством своєї основної функції - виготовлення продукції (надання послуг).

Підприємство будь-якої форми власності під час своєї діяльності здійснює різноманітні види витрат (матеріальні, нематеріальні, грошові, трудових ресурсів), що пов'язані з простим та розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, вкладанням коштів у ринкові фінансові інструменти, залученням зовнішніх джерел фінансування тощо.

Відповідно до п.6. П(С)БО 16 "Витрати" витратами звітного періоду визнаються або зменшення, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що вони можуть бути достовірно оцінені.

Позитивно оцінюючи ці визначення витрат можна констатувати, що їх характеристика з позицій участі ресурсів та рівнозначної участі інших факторів безумовно розширює коло найбільш суттєвих характеристик витрат.

Нарешті, проведений критичний огляд сучасної літератури дозволяє констатувати, що жодне з наведених визначень не є повним за переліком всіх розглянутих сутнісних характеристик даної економічної категорії.

Нормами П(С)БО 16 суворо регламентуються умови визнання витрат підприємства (рис. 1.1).

Рис. 1.1. Визнання витрат відповідно до П(С)БО 16.

Витрати підприємства відрізняються за складом, економічним призначенням, залежністю від обсягів виробництва тощо.

Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення; для визначення собівартості продукції, тобто локальних витрат. Велике значення має класифікація витрат в управлінні ними і перш за все здійснення калькуляції собівартості продукції для різних потреб управління.

Облік витрат і калькулювання собівартості продукції - це одна з найважливіших функцій управління витратами, саме собівартість виробництва одиниці продукції є основою для ухвалення великого числа управлінських рішень, як наприклад:

Випуск якої продукції продовжувати або припинити;

Виробляти або купувати комплектуючі вироби;

Яку встановити ціну на продукцію;

Чи купувати нове обладнання;

Чи міняти технологію і організацію виробництва.

Для організації обліку витрат велике значення має їх класифікація. Класифікація витрат потрібна для визначення вартості продукції і, відповідно, для ціноутворення. Велике значення має класифікація також для управління витратами.

Витрати підприємства можна класифікувати за різними ознаками. Класифікація витрат потрібна для визначення вартості продукції, та, відповідно, для ціноутворення. Велике значення має класифікація витрат для управління ними і, передусім, при калькулюванні собівартості продукції для різних потреб управління. Пропонуємо таку класифікацію витрат з позиції управління (табл. 1.1). На нашу думку, така класифікація витрат більш повно відображає класифікаційні ознаки і групи витрат, має вирішальне значення для здійснення процесів планування, обліку, контролю і аналізу і дає можливість виявити резерви їх зниження.

До основних відносяться витрати, що безпосередньо пов'язані із виробничим (технологічним) процесом виготовлення продукції (виконання робіт чи надання послуг). У будь-якому виробництві вони складають найважливішу частину витрат. Накладні витрати пов'язані з організацією, обслуговуванням виробництва та управлінням ним. Величина цих витрат залежить від структури управління підрозділами, цехами й підприємством.

У вітчизняній економічній літературі концепція трансакційних витрат почалась розглядатися з початку XXІ століття, але вона не знайшла свого відображення в методичних і методологічних розробках, тому ми вважаємо, що трансакційні витрати є невід'ємною складовою витрат підприємств.

Концептуальним зерном концепції є той факт, що в будь-якій економіці є два види витрат:

Виробничі;

Трансакційні.

Базовою одиницею в теорії трансакційних витрат признається акт економічної взаємодії, операція, трансакція. Категорія трансакції розуміється гранично широко і використовується для позначення обміну товарами, юридичними зобов'язаннями, операціями короткострокового і довготривалого характеру, що вимагають детального документального оформлення і припускають просте взаєморозуміння сторін. Витрати і втрати, якими може супроводжуватися така взаємодія, одержали назву трансакційних витрат.

Таблиця 1.1 - Класифікація витрат з позиції їх управління

|

Ознаки класифікації |

Групи витрат |

|

За відношенням до виробничого процесу |

Основні витрати Накладні витрати Виробничі витрати Трансакційні витрати |

|

За відношенням до обсягів виробництва |

Умовно-постійні витрати Умовно-змінні витрати |

|

За єдністю складу |

Одноелементні витрати Комплексні витрати |

|

За способом віднесення на собівартість окремих видів виробництва |

Прямі витрати Непрямі витрати |

|

За доцільністю понесення |

Продуктивні витрати Непродуктивні витрати |

|

За календарним періодом |

Поточні витрати: циклічні і безперервні Довгострокові витрати Одноразові витрати |

|

За економічними елементами |

Матеріальні витрати Витрати на оплату праці Відрахування на соціальні заходи Амортизація Інші операційні витрати |

|

За статтями калькуляції |

Підприємство самостійно обирає статті калькуляції |

|

За видами діяльності |

Витрати звичайної діяльності (витрати операційної, фінансової, інвестиційної діяльностей) Витрати надзвичайної діяльності |

|

За об'єктом формування |

Сукупні (загальні) витрати Витрати на одиницю продукції |

|

За методикою обчислення |

Середні витрати на одиницю продукції Граничні витрати на одиницю продукції |

|

За можливістю впливу на величину витрат |

Регульовані витрати Нерегульовані витрати |

|

За обгрунтуванням господарських рішень |

Явні витрати Неявні витрати Релевантні витрати Нерелевантні витрати Альтернативні витрати |

|

За відношенням до доходів (товару) |

Здійсненні Нездійсненні |

|

За місцем виникнення |

Витрати виробництв Витрати цехів, ділянок, технологічних переділів, служб, інших адміністративно-відособлених структурних підрозділів |

|

За функціями управління |

Виробничі Невиробничі |

|

За порядком обчислення |

Планові, прогнозні Нормативні Фактичні |

|

За характером виробництва |

Основне виробництво Допоміжне виробництво Обслуговуюче виробництво |

Ортодоксальна класична теорія розглядала ринок як досконалий механізм, де немає необхідності враховувати витрати по обслуговуванню операцій. Проте в сучасних умовах при кожній операції необхідно проводити переговори, здійснювати нагляд, встановлювати взаємозв'язки, усувати розбіжності.

За ступенем залежності від обсягів діяльності витрати поділяються на змінні та постійні.

До змінних витрат відносяться витрати, абсолютна величина яких зростає із збільшенням обсягу випуску продукції зменшується з його зменшенням. Вони включають витрати на сировину і матеріали, покупний напівфабрикати і комплектуючі, технологічне паливо і енергію, на оплату праці працівникам, відрахування на соціальні заходи. Звідси, розмір цих витрат на кожну одиницю продукції залишається незмінним.

Постійні - це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягу випуску продукції істотно не міняється. До них відносяться витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

Залежність собівартості від обсягу виробництва в різних галузях промисловості неоднакова. Одні і ті ж витрати в умовах одного виробництва можуть бути змінними, а в умовах іншого - постійними. Таким чином, установити універсальну однаково придатну для всіх підприємств класифікацію витрат з поділом на змінні - постійні, неможливо, номенклатура постійних витрат не може бути єдиною для всіх галузей промисловості і повинна уточнюватися з урахуванням специфіки підприємства, склад витрат на виробництво і порядком віднесення на собівартість продукції. Така класифікація витрат може бути розроблена лише відповідно до конкретної галузі промисловості і конкретним умовам організації і технології виробництва.

Діючими нормативними актами у бухгалтерському обліку для вітчизняних підприємств передбачена можливість диференціації витрат в залежності від змін обсягів виробництва, відповідно, можливість розрахунку собівартості продукції. При цьому змінні витрати відображаються по дебету рахункам "Основне виробництво", "Допоміжне виробництво", "Загальновиробничі витрати", а постійні витрати - по дебету рахунку "Загальногосподарські витрати".

Взаємозв'язок між постійними та змінними витратами можна виразити рівнянням:

С = Впост + Взм N, (1.1)

Де С - сума витрат на виробництво продукції;

ВПост - абсолютна сума постійних витрат;

ВЗм - частка змінних витрат на одиницю продукції (робіт, послуг);

N - обсяг виробництва продукції у натуральному вимірі.

Абсолютна сума постійних витрат не змінюється зі зростанням обсягів виробництва продукції у певному релевантному діапазоні. Проте на одиницю продукції постійні витрати змінюються обернено пропорційно зростанню обсягу виробництва. Змінні ж витрати в собівартості всього випуску зростають прямо пропорційно обсягу виробництва, тобто в собівартості одиниці продукції вони становлять постійну величину. Тобто

СІ = ВПост / N + ВЗм, (1.2)

Де СІ - сума витрат на одиницю І-го виду продукції.

Слід відмітити, що поділ на змінні й постійні витрати є дещо умовним, оскільки в чистому вигляді вони не проявляються: змінні витрати на одиницю продукції змінюються під впливом організаційно-технічних заходів; величина постійних витрат - при суттєвій зміні обсягу виробництва. Тому правильніше їх називати умовно-змінними та умовно-постійними витратами.

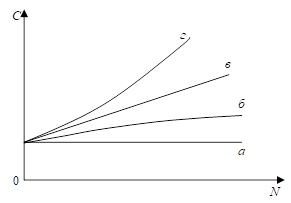

Змінні витрати залежать від операційної активності (обсягу виробництва) і бувають пропорційні та непропорційні (дегресуючі та прогресуючі). Для пропорційних витрат коефіцієнт еластичності KЕ = 1, для дегресуючих - KЕ < 1, Для прогресуючих KЕ > 1 (рис. 1.2).

Постійні витрати в межах певної виробничої потужності не залежать від обсягу виробництва, для них KЕ = 0.

В аналітичних і прогнозних обчисленнях спрощено вважають, що всі змінні витрати є пропорційними. Це дає змогу будувати прості функції витрат за формулами (1.1), (1.2).

Важливе практичне значення має розмежування витрат на змінні та постійні в реальних умовах виробництва. Найпоширеніші методи такого розподілу - прямий (бухгалтерський) розподіл, сукупних витрат на змінні та постійні, виходячи з їх змісту та аналітичний метод, який грунтується на динаміці витрат і обсягу виробництва. Перший метод достатньо точний, але трудомісткий, другий дає приблизні результати і може застосовуватися за зміни обсягу виробництва в певних періодах і стабільних норм.

Рис. 1.2. Динаміка витрат: А - постійних; Б - дегресуючих; В - пропорційних; Г - прогресуючих

За складом витрати можуть бути одноелементними або комплексними.

Одноелементні витрати включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо). На цьому принципі побудована класифікація витрат за економічними елементами. Комплексні витрати складаються з декількох економічних елементів. Характерним прикладом статті комплексних витрат є загальновиробничі витрати, які включають практично всі економічні елементи.

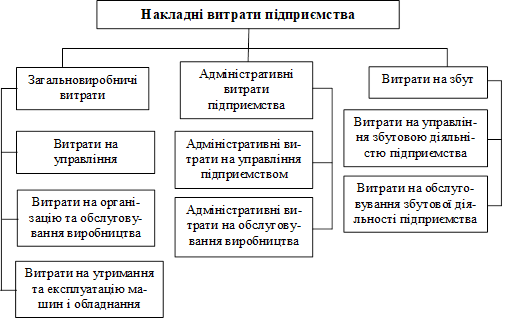

У процесі управління накладними витратами відповідно до чинних нормативних документів групуються за такими комплексними статтями:

Загальновиробничі витрати;

Адміністративні (загальногосподарські) витрати;

Витрати на збут (позавиробничі або комерційні витрати).

У свою чергу, ці статті мають бути деталізовані. З цією метою уточнена, конкретизована і пропонується для практичного використання у процесі управління класифікація накладних витрат, яку подано на рис. 1.3.

Рис. 1.3. Класифікація накладних витрат підприємства.

Класифікація накладних витрат необхідна передусім для розуміння того, як ними управляти, а також дає змогу організувати за єдиною методологією планування, облік, аналіз та поточний контроль і створити належний механізм стимулювання їх зниження. На основі наведеної класифікації можна точніше (на конкретних прикладах) показати різницю між будь-якими компонентами витрат, розробити відповідний механізм управління накладними витратами на усіх стадіях розвитку виробництва.

Адміністративними є витрати, пов'язані із обслуговуванням виробництва і управлінням ним в масштабі всього підприємства

Загальна методика побудови обліку адміністративних витрат за елементами аналогічна методиці побудови витрат виробничої діяльності, або витрат на збут. Тобто на першому етапі формуються елементи витрат - матеріальні витрати, витрати на оплату праці.

Адміністративні витрати ще називають загальногосподарськими і до них відносять витрати на утримання адміністративно-управлінського персоналу, витрати на їх службові відрядження, на утримання основних засобів, інших матеріальні не обігові активи загальногосподарського призначення ( оренда, амортизація, ремонт, комунальні послуги), охорона, юридичні, аудиторські, транспортні послуги, поштово-телеграфні, канцелярські витрати, сума податків, зборів (обов'язкових платежів).

За способом включення до собівартості витрати поділяються на прямі та непрямі.

Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів, називаються прямими.

Прямі витрати - це витрати, які можуть бути віднесені до якого-небудь конкретного об'єкту витрат економічно можливим шляхом.

До прямих витрат відносяться витрати пов'язані з виробництвом окремого виду продукції (прямі матеріальні витрати, прямі витрати на оплату праці), які можуть бути безпосередньо включені в її собівартість.

Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом, а тому потребують розподілу. Розподіл непрямих витрат призводить до неточностей у визначенні собівартості окремих видів продукції, тому при організації обліку повинна приділятися увага збільшенню питомої ваги прямих витрат.

Непрямі витрати пов'язані з випуском декількох видів продукції, наприклад витрати по управлінню і обслуговуванню виробництва.

Непрямі витрати спочатку збираються на відповідних збірно-розподільних рахунках, а потім включаються собівартість конкретних виробів за допомогою спеціальних розрахунків розподілу. Вибір бази розподілу обумовлюється особливостями організації і технології виробництва і встановлюється галузевими інструкціями по плануванню, обліку і калькуляції собівартості продукції.

Проте розподіл витрат на прямі і непрямі має умовний характер. Так, в добувних виробництвах, де, як правило, видобувається один вид продукції, витрати прямі. В комплексних виробництвах, в яких з одних і тих же видів сировини і матеріалів виготовляються декілька видів виробів, основні витрати є непрямими. Розширення питомої ваги прямих витрат сприяє більш точному визначенню собівартості продукції.

Крім того, при обліку і аналізі прямих і непрямих витрат використовуються наступні угрупування витрат:

- 1) за місцями і центрами виникнення витрат (філіалами, виробництвами, цехами, ділянками тощо); 2) за об'єктами калькуляції або носіями витрат (за видами продукції, робіт і послуг); 3) за видах витрат (за економічно однорідними елементами і статтями витрат).

Угрупування витрат за місцями (центрами) виникнення витрат задовольняють потреби системи калькуляції собівартості окремих видів продукції (робіт, послуг) в обліковій інформації, підготовленій відповідним чином.

Угрупування витрат за місцями (центрами) виникнення витрат - по адміністративно, організаційно і функціонально відособленим структурним підрозділам підприємства необхідні для цілей організації систем управління витратами, бюджетування і внутрішньо фірмового госпрозрахунку і контролю. Вони також дозволяють забезпечити одноманітність визначення планової і фактичної собівартості продукції (робіт, послуг), створюють умови для формування в системі бухгалтерського обліку відповідної достовірної аналітичної інформації про витрати.

Місця (центри) виникнення витрат мають загальноприйнятий розподіл:

Що відносяться до основного виробництва;

Що відносяться до допоміжного виробництва;

Що відносяться до обслуговуючого виробництва і господарств;

Виконуючі функції обслуговування основного і допоміжного виробництва;

Виконуючі функції загального управління і обслуговування, не пов'язані безпосередньо з виробничим процесом;

Що виконують збутову, рекламну і торгову діяльності.

Розподіл витрат на прямі і непрямі витрати проводиться залежно від характеристик даних виробництв і від того, де вони мали місце, і обумовлено необхідністю вірного віддзеркалення облікової інформації на рахунках бухгалтерського обліку залежно від призначення, встановленого Інструкцією по використанню Плану рахунків.

Угрупування витрат за місцями (центрами) виникнення витрат проводиться по цехах, виробництвам, ділянкам, що відносяться до основного і допоміжним виробництвам, в розрізі кожного окремого структурного підрозділу, передбаченого організаційною структурою організації, з деталізацією по центрах виникнення витрат по внутрішніх підрозділах вказаних цехів, виробництв і ділянок.

Злиття в єдині місця (центри) виникнення витрат окремих підрозділів основного виробництва, що мають єдину технологію або однотипне виробництво, допустиме тільки у разі однакової номенклатури вироблюваних видів продукції (робіт, послуг).

Угрупування і організація обліку прямих витрат в системі бухгалтерських рахунків і види використаних систем і методів калькуляції собівартості в розрізі об'єктів калькуляції залежать ще від того, що дані технологічні процеси мають:

- 1) постійно повторюються операції, що виконуються на певних технологічних стадіях, етапах і циклах (технологічних переділах) виробництва; 2) різні поєднання типів організації виробництва (побудов технологічних схем); 3) технологічні переділи виробництва, які в різних поєднаннях можуть забезпечувати надання різних видів послуг.

Особливості технології виробництва обумовлюють необхідність виконання угрупувань витрат по технологічних переділах шляхом розподілу витрат, заздалегідь згрупованих по конкретному центру витрат. Таким чином, технологічні переділи, здійснювані в певних центрах витрат, розглядаються як окремі об'єкти обліку.

У системі нормативного регулювання бухгалтерського обліку витрат відсутня вимога про узагальнення (угрупуванню) на рахунках бухгалтерського обліку витрат в розрізі процесів і функцій, здійснюваних у вказаних підрозділах. Існуючі рахунки бухгалтерського обліку не можуть використовуватися для ведення обліку витрат з угрупуванням їх за аналітичною ознакою.

Характер надання послуг обумовлює витрати, пов'язані не тільки з виробничими (технологічними) процесами, передбаченими технологічними схемами виробництва, але і з виконанням сервісних функцій, необхідних для обслуговування.

Виконання сервісних функцій не може розглядатися як виробничий процес, оскільки вони не є стадіями технологічних процесів, передбачених схемами виробництва, що не дозволяє віднести дані підрозділи до основного виробництва; їх слід вважати обслуговуючими (сервісними) підрозділами.

Витрати за даними обслуговуючими підрозділами враховуються на рахунку 26 "Загальногосподарські витрати", який призначений для узагальнення інформації про витрати, не пов'язані безпосередньо з виробничим процесом, і на якому відкривається субрахунок "Витрати по сервісному обслуговуванню споживачів".

Якщо в обслуговуючих підрозділах виконується окрема стадія, фаза або цикл, завершальний виробничий процес надання конкретної послуги, або повністю формується закінчена послуга з окремою її оплатою споживачами, то це розглядається як виробничий процес.

За доцільністю витрачання виділяють продуктивні витрати, до яких відносяться виправдані, або доцільні для даного виробництва витрати. Відповідно, до непродуктивних відносяться витрати, що виникають з причин, які свідчать про недоліки в технології та організації виробництва (брак продукції, втрати від простоїв, оплата надтермінових робіт тощо). За відповідної організації технології виробництва та праці всі витрати повинні бути тільки продуктивними.

До поточних відносяться витрати, пов'язані з виробництвом і реалізацією продукції даного періоду. Це, як правило, основна частина витрат на виробництво. Одноразовими є витрати, пов'язані з підготовкою виробництва (впровадження нової продукції, її суттєва модернізація), резервуванням витрат на оплату відпусток і виплату винагороди за вислугу років тощо.

Залежно від видів діяльності, всі витрати можна розподілити на дві великі групи: витрати, які виникають в процесі звичайної діяльності, та витрати, які виникають внаслідок надзвичайних подій. У свою чергу витрати, що виникають в процесі звичайної діяльності, можна розподілити на витрати від операційної (основної та іншої) діяльності, інвестиційної, фінансової діяльності.

Конкретизуємо класифікацію витрат за основними ознаками. По місцю виникнення витрати на виробництво групуються: по виробництвах, цехам, ділянкам, технологічним переділам, службам та іншим адміністративно відособленим структурним підрозділам виробництва. Всі витрати на виробництво входять в собівартість окремих видів продукції, робіт, послуг, груп однорідних виробів, типових представників виробів, напівфабрикатів. Витрати на виробництво всієї товарної продукції плануються і враховуються по двох напрямах: по економічних елементах і по статтях калькуляції.

Елементи витрат - це однорідні по своєму економічному змісту витрати; сукупність економічно однорідних витрат в грошовому виразі по їх видах (це угрупування дозволяє відповісти на питання, скільки витрачено на даний об'єкт). До них відносять сировину і матеріали, паливо, енергію, заробітну плату, амортизацію, відрахування на соціальне страхування.

Статті калькуляції "показують", як формуються ці витрати для визначення собівартості продукції - одні витрати показуються за їх видами (елементами), інші за комплексними статтями (мають декілька елементів). При цьому один елемент витрат може бути присутній в декількох статтях калькуляції.

Витрати операційної діяльності групуються по таких економічних елементах:

- 1) матеріальні витрати; 2) витрати на оплату праці; 3) відрахування на соціальні заходи; 4) амортизація; 5) інші операційні витрати

Це угрупування є єдиним для всієї промисловості незалежно від розмірів і форм власності.

Витрати на збут включають витрати, що пов'язані з реалізацією продукції

За календарними періодами витрати діляться на поточні, довгострокові, одноразові.

Поточні - це постійні, звичні витрати або витрати, в яких періодичність менше ніж місяць.

Довгострокові витрати - це витрати, пов'язані з виконанням довгострокового договору (контракту), тобто контракту, який не планується завершити раніше, ніж через 9 місяців з моменту здійснення перших витрат або отримання авансу (передоплати) і прямують на забезпечення процесу виробництва протягом довгого часу.

Одноразові витрати - це витрати, які здійснюються один раз (з періодичністю більше місяця).

За доцільністю витрати поділяються на продуктивні і непродуктивні.

Продуктивні витрати - передбачені технологією або організацією виробництва.

Непродуктивні витрати - не обов'язкові, які виникають унаслідок певних недоліків організації виробництва, недоліків технології і т. д.

Поточні виробничі та пов'язані з виробництвом витрати - циклічні або безперервні. Вони повторюються з кожним циклом виготовлення продукту (основні матеріали, технологічна енергія, зарплата виробничих робітників і т. п.) або потрібні постійно для управління і підтримування виробничої системи в стані готовності (зарплата управлінського персоналу, орендна плата, амортизація основних засобів та ін.). Поточні витрати (далі - витрати) формують собівартість продукції і таким чином безпосередньо впливають на величину прибутку - головний показник діяльності підприємства. На рівні підрозділів внутрішньої кооперації, що є центрами витрат і не формують власного прибутку, витрати є основним показником ефективності їх діяльності (у зіставленні з обсягом виготовленої продукції чи виконаної роботи).

За об'єктом формування розрізняють витрати сукупні (загальні) та витрати на одиницю продукції.

За методикою обчислення витрати на одиницю продукції поділяються на середні та граничні:

, (1.3)

, (1.4)

Де СС - середні витрати;

С - сукупні операційні витрати за певний період;

N - Обсяг виробництва продукції у натуральному вимірі;

СГ - граничні витрати;

DC - Приріст сукупних витрат;

DN - Приріст обсягу виробництва на гранично малу величину.

У разі обгрунтування господарських рішень виділяють витрати явні та неявні, релевантні та нерелевантні.

В процесі управління витратами основна увага зосереджується на мінімізації їх загального обсягу. А це можливо в тому випадку, коли підприємство проводить ефективну управлінську політику, яка повинна враховувати як внутрішні та зовнішні фактори взаємодії управління виробництвом. Найбільшого значення при цьому набуває оперативність отримання інформації про витрати, що дозволяє втручатися у виробничий процес з метою його оптимізації, попереджувати невиробничі витрати, що має велике значення у мобілізації резервів виробництва та підвищенні його ефективності.

Управління витратами дозволяє надати узагальнюючу оцінку ефективності використання ресурсів і визначити резерви збільшення прибутку та зниження ціни одиниці продукції.

Для збереження і покращення загальної прибутковості підприємства керівництво повинно знати суму витрат на будь-який момент за окремими видами продукції, за кожним цехом та іншими структурними підрозділами підприємства. Облік витрат дає цю інформацію, допомагає контролювати витрати, встановлюючи критерії ефективності виробництва. Перевірка витрат за кожен тиждень або місяць надає керівництву інформацію про ефективність діяльності підприємства. Вона показує, на якій ділянці потрібно вжити заходів щодо зменшення витрат.

Основні переваги облікової інформації про витрати, з точки зору її використання в управлінні, полягають у тому, що вона точно відображає, де були здійснені витрати, створює передумови для їх скорочення та допомагає керівництву виявляти підрозділи, відповідальні за понесені витрати.

Концепція витратостворюючих факторів з включенням в число таких структурних факторів, як теоретична основа управління витратами, була сформована на Заході в 80-х роках XX століття. В числі структурних факторів: масштаб діяльності і обсяг інвестицій; горизонтальна і вертикальна інтеграція; крива обсягів реалізації продукції господарюючого суб'єкта; технології, що використовуються на кожній стадії ланцюжка витрат; складність, що обумовлена широтою асортименту виробів і послуг. Кожний з цих факторів має на увазі вибір підприємства, що управляє собівартістю. При деяких припущеннях можливе визначення впливу на витрати кожного такого фактора. Структурні фактори не вимірюються пропорційно показникам діяльності підприємства, тобто для кожного із структурних факторів "більше" не завжди означає "краще".

До теперішнього часу в практичній області як на Заході, так і в Україні, розглядається головним чином залежність поведінки витрат від функціональних (операційних) факторів. Це багато в чому пояснюється консервативністю облікових систем, що формують інформаційну базу управління витратами, і прихильністю аналітиків до традиційних методів фінансових оцінок. Проте в практиці останніми роками спостерігається зростання інтересу у напрямі структурних витратостворюючих факторів.

Очевидно, що структурні витратостворюючі впливають на загальний рівень витрат не стільки в обліковому бухгалтерському, скільки в економічному значенні. Ефект оптимізації в даному випадку досягається не в результаті зміни складу витрат, а за рахунок раціоналізації використання внутрішньогосподарських ресурсів, підвищення їх оборотності.

Концепція доданої вартості також широко поширена в західній теорії і практиці. Разом в викладеною вище концепцією вона представляє сучасну традиційну парадигму управління витратами. В рамках концепції доданої вартості складові витрат розглядаються на всіх стадіях додавання вартості, починаючи із закупівель сировини і матеріалів і закінчуючи реалізацією власної продукції, робіт, послуг. Ключовим моментом такого підходу до управління витратами є максимізація різниці (доданої вартості) між закупівлями і реалізацією, відповідно із сфери уваги аналітиків випадає велика частина матеріальних витрат, що важливо для матеріаломістких галузей.

Такий підхід звужує сферу впливу операційних витрат на витрати, і аналітичні оцінки з цих позицій навряд чи можуть бути вичерпними в матеріаломістких видах діяльності. Що ж до нематеріаломістких робіт і послуг, то підхід до аналізу поведінки витрат з позиції доданої вартості може бути цілком виправданим.

Концепція ланцюжка цінностей вперше була сформульована Портером. Концепція виходить з необхідності виходу за межі підприємства для ефективного управління витратами і переносить акцент в аналізі витрат на процеси, що відбуваються за межами підприємства. Управління витратами на основі доданої вартості:

- - з одного боку, починається надто пізно і не дозволяє використовувати в своїх інтересах зв'язку в постачальниками, оскільки багато управлінських рішень можуть бути зведено "нанівець" через їх неузгодженість з ланцюжком цінностей постачальників; - з другого боку, закінчується дуже рано і опускає всі можливості використання зв'язків в клієнтами, оскільки для успішного позиціонування на ринку необхідно враховувати не тільки власні витрати, але і витрати споживача після покупки товару або отримання послуги.

Концепція ланцюжка цінностей, таким чином, грунтується на розширювальному підході до формування і управління витратами і пропонує враховувати витратостворені механізми по всьому ланцюжку цінностей в рамках злагодженого набору видів діяльності.

Концепції альтернативних витрат або витрат упущених можливостей, грунтується на тому, що будь-яке фінансове рішення ухвалюється в результаті порівняння альтернативних витрат, і практична реалізація всякого управлінського рішення в цьому випадку пов'язана з відмовою від якогось альтернативного варіанту.

Дія даної концепції розповсюджується:

На поточні операційні витрати:

На ухвалення фінансових рішень поточного характеру, наприклад відносно управління дебіторською заборгованістю;

На організацію внутрішньофірмового управління, зокрема на створення системи управлінського контролю;

На ухвалення і проведення інвестиційних рішень, наприклад при оцінці варіантів можливого вкладення капіталу.

Альтернативні витрати, названі також ціною шансу, або ціною упущених можливостей, є сумою економії (приріст доходу), яку могло б одержати підприємство, якби вибрала інший варіант використання ресурсів.

За управління витратами вивчають й аналізують їх структуру, тобто співвідношення за певними ознаками. Практичне значення мають такі аспекти структури витрат:

- * видова (елементна) структура: дає змогу характеризувати виробництво щодо витрат ресурсів (матеріаломістке, капіталомістке, трудомістке виробництво); * співвідношення прямих і непрямих витрат: характеризує рівень і складність калькулювання; * співвідношення змінних і постійних витрат: показує частку сукупних витрат на підтримання виробничого потенціалу в стані готовності, а також ступінь реакції прибутку на динаміку обсягу виробництва і продажу. Чим більшою є частка постійних витрат у загальній їх величині, тим більший обсяг виробництва забезпечує його беззбитковість і тим суттєвішою є реакція прибутку на зміну обсягу виробництва і продажу продукції.

Структура витрат за зазначеними аспектами залежить від низки факторів: галузевих особливостей, широти номенклатури продукції підприємства, складності виробництва та ін.

Похожие статьи

-

Вступ - Управління формуванням витрат підприємства на виробництво та реалізацію продукції

Актуальність теми . Головним напрямком реформ, які здійснюються в Україні, є перехід до ринкових умов господарювання, в яких підприємство несе повну...

-

В основі усих систем якості лежить "петля якості". Вона включає 11 етапів, чи стадій, життя продукту, на кожному з яких повинна вироблятися оцінка...

-

Виробничо-комерційна фірма "Віта-Авто" у формі товариства з обмеженою відповідальністю є юридичною особою, має самостійний баланс, рахунки у банківських...

-

На підставі одержаних даних, аналізу прогнозів та виробничих бюджетів система управління витратами забезпечує планування господарської діяльності....

-

АВС-метод в системі управління витратами на підприємстві

"АВС-метод в системі управління витратами на підприємстві" Шановні колеги та присутні! Вашій увазі пропонується доповідь на тему: "АВС-метод в системі...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

У організаційному відношенні система ОУОВ здійснює свої функції за допомогою: - планово-диспетчерського відділу (ПДВ) на рівні підприємства; -...

-

Система якості -- сукупність організаційної структури, методик, процесів і ресурсів, необхідних для здійснення загального керівництва якістю. Системний...

-

Витрати на якість продукції: проблеми організації та методи обліку

Система управлінського обліку на підприємстві проходить певні етапи. Інформація, яка потрібна на кожному з цих етапів, має бути спеціально підготована та...

-

ВИСНОВКИ - Теоретичні і практичні аспекти управління якістю продукції (ЗАТ "АТ Глини Донбасу")

У нашій державі в даний момент підприємства приділяють все більшу увагу якості виробленої продукції (товарів, робіт і послуг), її аналізу і контролю. В...

-

Основні категорії і поняття управління якістю Якість є однією з основних категорій, що визначають спосіб життя, соціальну й економічну основу для...

-

Загальні положення Організаційна структура підприємства по суті є одним з елементів механізму господарювання, вона відображає насамперед процеси...

-

Сутність планування як функції управління Управління являє собою ціленаправлену координацію суспільного виробництва. Це є управління машинами,...

-

Розподіл витрат і валова маржа - Операційна діяльність підприємства

CVP-аналіз служить пошуку оптимальних, найбільш вигідних підприємству витрат. Він вимагає розподілу витрат на перемінні й постійні, прямі і непрямі,...

-

SWOT-аналіз підприємства - Менеджмент та принципи управління

Відомо, що не буває явищ або подій, які мали б лише позитивні чи негативні наслідки, тому кожний з факторів зовнішнього або внутрішнього середовища...

-

Реалiзацiя мiроприємств з покращення фінансового становища підприємства включає пiдтримку процесiв оновлення; пiдвищення рiвня керiвництва фiрмою;...

-

Дослідження шляхів підвищення ефективності управління виробничою діяльності підприємства

Вступ Постановка проблеми . Розвиток ринкової економіки в Україні вимагає впровадження керованого організаційно-економічного механізму, що дасть...

-

Сутність та значення фінансового планування на підприємстві Найважливішою функцією управління підприємством є планування його діяльності. Планування є...

-

Сутність і суспільне значення виробництва Виробництво і виробнича діяльність. Джерелом існування, розвитку та підвищення життєвого рівня людини є...

-

Висновки - Виробнича програма транспортного підприємства та фактори, що її забезпечують

Виробництво - це процес створення матеріальних благ, необхідних для існування і розвитку суспільства. Зміст виробництва визначає трудова діяльність, що...

-

Основні засади операційного менеджменту - Операційний менеджмент

Операційний менеджмент охоплює всю сукупність управлінських рішень, що забезпечують досягнення підприємством встановлених цілей його функціонування....

-

Пропонується на ЗАТ "АТ Глини Донбасу" розвиток системи менеджменту якості проводити на базі концепції TQM (Total Quality Management). Впровадження...

-

Проектуальна функція - Виконання управлінських функцій на підприємстві

Процес планування на ПОП "Тернопільське" визначає виробничі завдання, норми і нормативи витрачання ресурсів на одиницю продукції, кошториси витрат на...

-

Основним документом, що регулює і встановлює політику в області якості на розглянутому підприємстві, є посібник з якості. Цей документ являє собою повний...

-

Між формулюванням політики в області якості і її реалізацією в рамках системи якості є комплекс заходів, названий "забезпечення якості" у рамках системи...

-

Аналіз загальної суми витрат на виробництво Одним із основних показників, які комплексно характеризують діяльність підприємств, є собівартість продукції,...

-

Менеджмент організації передбачає управління її діяльністю з виробництва продукції. Решта напрямів діяльності підприємства призначені забезпечувати...

-

Вступ - Інноваційна політика підприємства

Зрушення в економічних, політичних, соціальних структурах людського суспільства періодично кардинально змінюють усталений, здавалося б, порядок речей,...

-

Поняття системи управління виробництвом - Аналіз якості

Виробничий менеджмент -- сукупність принципів, методів, засобів і форм управління виробництвом, яка має на меті підвищення його ефективності та...

-

Антикризове управління в логістичних компаніях України

Підприємства в Україні для ведення успішної діяльності в ринкових умовах мають шукати нові шляхи підвищення власної конкурентоспроможності на...

-

Впровадження положень системи якості на базі концепції TQM на ЗАТ "АТ Глини Донбасу" передбачає ввести внутрішній аудит системи якості продукції...

-

Розвиток системи менеджменту якості на базі концепції TQM Для підприємств, що прагнуть до сталого положення на ринку, а до таких відноситься і ЗАТ "АТ...

-

Основу постійно здійснюваних процесів антикризового управління на підприємстві складає система перманентного моніторингу зовнішнього та внутрішнього...

-

Роль та значення сучасних інформаційних засобів для покращення системи управління на підприємстві Система управління (СУ) підприємства становить...

-

Висвітліть сутність та значення кадрової політики підприємства - Ефективне управління підприємством

На будь-якому, особливо переломному етапі функціонування суспільства одним із найважливіших факторів його розвитку та прогресивного поступу була і...

-

Розробка продукту і процесів, пов'язаних з ним, здійснюється виробничим відділом і відділом якості при участі інших зацікавлених структурних підрозділів...

-

Сутність, види і типи кар'єри В умовах зростання конкуренції та збільшення ролі людського чинника, успішність управління організацією безпосередньо...

-

Організаційна структура управління представляє собою сукупність певним чином пов'язаних між собою управлінських ланок. Вона характеризується кількістю...

-

Формування системи індикаторів конкурентоспроможності (далі - КС) підприємства та його продукції є комплексною проблемою, яка включає забезпечення...

-

Висновки - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

У бакалаврській роботі на основі ПП "Приват - Транс" здійснено теоретичне узагальнення і практичне вирішення актуальної проблеми удосконалення процесу...

Теоретичні і методологічні засади управління витратами, Економічна сутність та класифікація витрат з позиції їх управління - Управління формуванням витрат підприємства на виробництво та реалізацію продукції