Измерение статистической неопределенности, основанное на статистическом риске - Анализ статистических свойств процедуры построения минимального остовного дерева

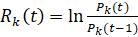

Данный метод подробно описан в [8]. Пусть - количество акций, а - количество дней наблюдений за выбранными - акциями. В данном случае доходность акции в день определяется как:

,

Где - цена акции в день.

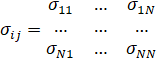

Предположим, что для фиксированного, , , являются независимыми случайными величинами с тем же распределением, что и и случайный вектор имеет многомерное нормальное распределение, где

является ковариационной матрицей.

Для данной модели Калягин В. А., Колданов А. П., Колданов П. А., Замараев В. А., Пардалос П. М. вводят истинную сеть (reference network), которая представляет полный взвешенный граф с узлами и матрицей весов. Для данной сети можно построить соответствующие истинные структуры, например, истинное минимальное остовное дерево, истинный граф рынка и т. д.

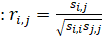

Теперь пусть, - наблюдаемые значения доходностей. Тогда можно определить ковариацию для сети, построенную по наблюдениям за доходностью акций (:

,

, где.

Используя полученную ковариационную матрицу введем сеть, построенную по наблюдениям за доходностью акций (sample network), которая является полным взвешенным графом с узлами и весовой матрицей. Аналогично для полученной сети можно рассматривать соответствующие примеры структур (sample MST, sample PMFG, sample MG). фондовый биржа математический статистика

Для определения статистической ошибки минимального остовного дерева необходимо сравнивать sample MST с истинной структурой. Такое сравнение будет основано на частоте неправильно включенных ребер [2,3]. Для измерения этой частоты исследователи вводят:

,

,

Тогда

- количество некорректно включенных ребер в истинную структуру (ошибки первого рода), - максимальное значение ;

- количество некорректно не включенных ребер в истинную структуру (ошибки второго рода), - максимальное значение.

Случайная переменная описывает суммарную долю ошибок. В данном случае условный риск определяется следующей формулой:

,

В данной главе были рассмотрены основные методы множественной проверки гипотез. В качестве вывода можно выделить тот факт, что в настоящей работе был выбран метод измерения статистической неопределенности, основанный на статистическом риске. При использовании других способов возникает проблема на этапе генерирования гипотез, так как минимальное остовное дерево строится при попарном сравнении коэффициентов корреляции, а не при сравнении с заданным пороговым значением.

Похожие статьи

-

Введение - Анализ статистических свойств процедуры построения минимального остовного дерева

Проблема исследования фондовых рынков возникла еще в середине 20 века. Актуальность ее состоит в том, что фондовые рынки имеют решающее значение в...

-

Неравенство Бонферрони часто используется при множественном тестировании на значимость, главная идея состоит в установке верхней границы FWER. Пусть -,...

-

Фондовый индекс - Анализ статистических свойств процедуры построения минимального остовного дерева

"Фондовый индекс - это составной показатель изменения цен определенной группы ценных бумаг -- "индексной корзины" [18]. 3 июля 1884 года американским...

-

Статистическая неопределенность и процедуры со многими решениями Все существующие методы фильтрации (минимальное остовное дерево, максимальный плоский...

-

Биржа NASDAQ имеет несколько индексов деловой активности. Если раньше на бирже имелись акции только высокотехнологичных компаний, то сейчас ситуация...

-

Теория Леманна - Анализ статистических свойств процедуры построения минимального остовного дерева

Один из методов множественной проверки гипотез был предложен и подробно описан Леманном в [10]. Рассмотрим данный метод на примере выбора акций в...

-

NASDAQ (National Association of Securities Dealers Automated Quotation) - американский внебиржевой рынок, который специализируется на акциях...

-

Фондовая биржа Фондовая биржа - это организованный рынок, где владельцы ценных бумаг не напрямую, а через членов биржи, совершают сделки купли-продажи....

-

Адсорбционные методы исследования свойств поверхности позволяют количественно охарактеризовать происходящие при адсорбции межмолекулярные взаимодействия,...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Построение графа рынка России - Использование квази-клик для анализа графа рынка России

Для начала работы с алгоритмической частью требуется построить граф рынка. Для того, чтобы проанализировать правильность подхода с применением...

-

Понятие и применение графа рынка - Использование квази-клик для анализа графа рынка России

Динамика характеристик отражающих тенденцию поведения фондового рынка может быть интересна многим участникам фондовой биржи и, в особенности, инвесторам....

-

Попытаемся дать общее представление о свойствах и применении адсорбентов на примере весьма распространенных углеродных материалов. Углеродные адсорбенты...

-

ТОЧНОСТЬ ПРЕДСКАЗАНИЙ - Многомерный статистический анализ

Чтобы оценить точность предсказанных (теоретических) значений Y, полезно вычислить стандартную ошибку оценки уравнения регрессии SEE . Эта статистика...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Знаменитая теория полимолекулярной адсорбции Брунауэра, Эммета и Теллера, получившая название теории БЭТ (по первым буквам фамилий ученых), основана на...

-

ВРАЩЕНИЕ И ИНТЕРПРЕТАЦИЯ ФАКТОРОВ - Многомерный статистический анализ

Вращение факторов. Матрицу факторных нагрузок называют также матрицей факторного отображения. Она содержит коэффициенты, используемые для выражения...

-

ОПРЕДЕЛЕНИЕ МЕТОДА ФАКТОРНОГО АНАЛИЗА И ЧИСЛА ФАКТОРОВ - Многомерный статистический анализ

Определение метода факторного анализа. Различные методы факторного анализа различаются в зависимости от подходов, которые используются для выделения...

-

Построение и анализ эконометрической модели - Построение экономических моделей

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)...

-

Вещество [Co] Лиганды и Комплексообразователь Координационное число 6 Для комплексов с координационным числом 6 характерно октаэдрическое расположение...

-

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)....

-

Составляется матрица численных значений базисных функций, соответствующая расширенной матрице спектра плана Вычисляется информационная матрица...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

1.1 Постановка задачи Произвести обработку результатов измерений по обнаружению грубых погрешностей, используя статистические критерии: Романовского,...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

Адсорбция активированный уголь Развитие теории адсорбционных сил еще не достигло такой стадии, когда по известным физико-химическим свойствам газа и...

-

Можно выделить девять этапов факторного анализа. Для наглядности представим эти этапы на схеме, а затем дадим им краткую характеристику. Этапы выполнения...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Сила влияния переменной Х на Y измеряется с помощью SSX. Поскольку SSX связано с вариацией средних значений групп Х, то относительное значение SSX растет...

-

ПРИНЦИПЫ ИЗМЕРЕНИЙ И ШКАЛИРОВАНИЯ - Многомерный статистический анализ

Измерение шкалирование кластерный регрессионный Измерение - это Присвоение чисел или других символов характеристикам объектов по заранее определенным...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Экспериментальная установка В работе используется прибор для текстурных измерений "Термосорб" серии М, фирмы "КАТАКОН" Серийный №017 Дата выпуска...

-

Адсорбционные явления чрезвычайно широко распространены в живой и неживой природе. Толщи горных пород и почвы являются огромными колоннами с...

-

Для выполнения контрольной работы необходимо по результатам торгов различными акциями (finam. ru) сформировать базу, включающую в себя: цены открытия,...

-

Задача регрессии. Метод наименьших квадратов Ищу функцию регрессии в виде (1*). Оценки коэффициентов нахожу с помощью Метода Наименьших Квадратов (МКВ),...

-

Пока неизвестно никакого простого критерия или алгебраического метода, позволяющего ответить на вопрос, существует или нет в произвольном графе G...

-

Статистические испытания схемы проводятся исходя из того, что генерирование случайных логических переменных xI проводится с помощью равномерного...

-

Метод наименьших квадратов - Корреляционно-регрессионный анализ

Для определения коэффициентов уравнения регрессии b применяют разные методы (графический, метод средних), однако наибольшее распространение получил метод...

Измерение статистической неопределенности, основанное на статистическом риске - Анализ статистических свойств процедуры построения минимального остовного дерева