Теория Леманна - Анализ статистических свойств процедуры построения минимального остовного дерева

Один из методов множественной проверки гипотез был предложен и подробно описан Леманном в [10]. Рассмотрим данный метод на примере выбора акций в рыночной сети. Эта проблема была поставлена и решена в [1].

В данной статье проблема выбора акций была поставлена следующим образом: выбирались акции, удовлетворяющие гипотезе, где - заданный порог. Основными трудностями при решении этой проблемы являются, с одной стороны, многомерный статистический характер проблемы, и с другой стороны, большой выбор возможных решений. В работе [1] проблема выбора акций ставилась как проблема множественного выбора одной гипотезы из множества гипотез:

,

,

,

,

Где (общее количество всех гипотез),-количество акций на рынке. Для решения поставленной проблемы авторы строят оптимальную статистическую процедуру. В данном случае статистическая процедура - это отображение из выборочного пространства в пространство решений.

Порождающие гипотезы

Введем семейство порождающих гипотез

(1)

В данном случае

,

,

,

,

Где символ обозначает пересечение в параметрическом пространстве параметра

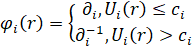

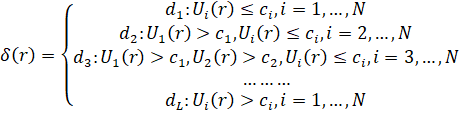

- Совместимость

Пусть - решение принять гипотезу, - решение отклонить гипотезу. Для тестирования порождающих гипотез используются следующий тип тестов

,

Где - тестовая статистика. Пусть тогда

.

Предположим, что статистика такова, что все пересечения, выборочных регионов о принятии или отклонении соответствующих порождающих гипотез не пусты. В данном случае есть однозначное соответствие между разбиением (2) в выборочном пространстве и разбиением (1) в параметрическом пространстве. Тогда процедура со многими решениями запишется следующим образом:

,

- Функция потерь

Пусть - потери от отклонения верной гипотезы, - потери от принятия неверной гипотезы (. Пусть - потери от решения, учитывая, что гипотеза верна (. Связь между потерями решающее значение в теории проверки многих статистических гипотез и известна как условие аддитивности. Это означает, что потери от неправильной классификации акций равны сумме потерь от неправильной классификации каждой отдельной акции.

В общем виде

,

Где

- Условный риск

Качество каждой статистической процедуры измеряется условным риском. В данном случае условный риск определяется как

,

,

Согласно предположению об аддитивности, условный риск принимает форму

,

Похожие статьи

-

Статистическая неопределенность и процедуры со многими решениями Все существующие методы фильтрации (минимальное остовное дерево, максимальный плоский...

-

Фондовый индекс - Анализ статистических свойств процедуры построения минимального остовного дерева

"Фондовый индекс - это составной показатель изменения цен определенной группы ценных бумаг -- "индексной корзины" [18]. 3 июля 1884 года американским...

-

Биржа NASDAQ имеет несколько индексов деловой активности. Если раньше на бирже имелись акции только высокотехнологичных компаний, то сейчас ситуация...

-

NASDAQ (National Association of Securities Dealers Automated Quotation) - американский внебиржевой рынок, который специализируется на акциях...

-

Введение - Анализ статистических свойств процедуры построения минимального остовного дерева

Проблема исследования фондовых рынков возникла еще в середине 20 века. Актуальность ее состоит в том, что фондовые рынки имеют решающее значение в...

-

Фондовая биржа Фондовая биржа - это организованный рынок, где владельцы ценных бумаг не напрямую, а через членов биржи, совершают сделки купли-продажи....

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Данная контрольная работа состоит из двух частей - теоретической и практической. В теоретической части будет подробно рассмотрена такая важная...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Взаимосвязи случайных событий - Основы теории систем и системного анализа

Вернемся теперь к вопросу о случайных событиях. Здесь методически удобнее рассматривать вначале простые события (может произойти или не произойти)....

-

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое...

-

Современные экономические теории и исследования опираются в значительной степени на использование математических моделей и методов анализа. Постоянно...

-

В связи с переходом России на рыночные условия хозяйствования для предприятий актуальной стала проблема прогнозирования экономической эффективности...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

-

Сущность группировки, их виды и значение Группировка -- это распределение единиц по группам в соответствии со следующим принципом: различия между...

-

Можно выделить девять этапов факторного анализа. Для наглядности представим эти этапы на схеме, а затем дадим им краткую характеристику. Этапы выполнения...

-

Моделирование системы в условиях неопределенности - Основы теории систем и системного анализа

Как уже отмечалось в первой части нашего курса, в большинстве реальных больших систем не обойтись без учета "состояний природы" -- воздействий...

-

Построение графа рынка России - Использование квази-клик для анализа графа рынка России

Для начала работы с алгоритмической частью требуется построить граф рынка. Для того, чтобы проанализировать правильность подхода с применением...

-

Распределение Фишера, Статистические гипотезы - Основы научных исследований

Служит для сравнения дисперсий разных статистических совокупностей разных случайных величин Х 1 и Х 2 . Ему подчиняется статистика (10.5) Где S2(x 1 ) >...

-

Элементы корреляционного анализа Зависимость между случайными величинами (СВ) X и Y в теории вероятностей и математической статистике описывается, в...

-

Выборочное наблюдение широко используется для : 1) статистического оценивания и проверки гипотез; 2) решения производственных и управленческих задач; 3)...

-

Методы непараметрической статистики - Основы теории систем и системного анализа

Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Проверка статистических гипотез - Основы научных исследований

Для проверки статистических гипотез используются статистики, называемые статистическими критериями или иначе - критериями значимости. В частности, для...

-

В предыдущем разделе обсуждается важность учета пространственных взаимодействий при изучении влияния факторов арендной ставки на рынке недвижимости, как...

-

ВВЕДЕНИЕ - Статистическое исследование арендного сегмента рынка коммерческой недвижимости Москвы

Описание проблемы исследования Рынок коммерческой недвижимости Москвы является динамичным и быстроразвивающимся. Об этом свидетельствуют не только отчеты...

-

Введение - Статистические индексы в анализе движения цен

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Вся информация,...

-

Алгоритмы поиска квази-клики в графе. - Использование квази-клик для анализа графа рынка России

Как и для поиска клик существуют алгоритмы поиска квази-клик в графе. Далее мы рассмотрим некоторые из них. Как было сказано ранее, задача поиска...

-

Анализ систем массового обслуживания с отказами. А) Задана многоканальная СМО с отказами. Она имеет состояния: - в СМО нет ни одной заявки; - в СМО...

-

В настоящее время в условиях рыночной экономики появляется все больше и больше предприятий. Каждое предприятие стремится получить как можно большую...

-

Предмет статистики Многочисленные определения статистики как науки о количественной характеристике общественных и естественных явлений и процессов можно...

-

Выбор группировочных признаков всегда должен быть основан на анализе качественной природы исследуемого явления. Всесторонний теоретико-экономический...

-

Моделирование в условиях противодействия, игровые модели - Основы теории систем и системного анализа

Как уже неоднократно отмечалось, системный анализ невозможен без учета взаимодействий данной системы с внешней средой. Ранее упоминалась необходимость...

-

Модели теории игр. Основные определения и термины В разных областях целенаправленной деятельности, например при разработке и эксплуатации АСУ, часто...

-

Таблица 9. Исходные данные Вид товара Единица измерения Товарооборот отчетного периода, млн. руб. Относительное изменение цен в отчетном периоде по...

-

Инновации как объект статистического исследования Дадим определение понятию "инновации". Инновацией является внедренное новшество, обеспечивающее...

Теория Леманна - Анализ статистических свойств процедуры построения минимального остовного дерева