Однофакторный корреляционно-регрессионный анализ, Парная линейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Экономический корреляционный регрессионный

Парная линейная регрессия

Парная регрессия характеризует связь между двумя признаками: результативным и факторным. Важным и нетривиальным этапом построения регрессионной модели является выбор уравнения регрессии. Этот выбор основывается на теоретических данных об изучаемом явлении и предварительном анализе имеющихся статистических данных.

Уравнение парной линейной регрессии имеет вид:

,

Где - теоретические значения результативного признака, полученные по уравнению регрессии; - коэффициенты (параметры) уравнения регрессии.

Модель регрессии строится на основании статистических данных, причем могут использоваться как индивидуальные значения признака, так и сгруппированные данные. Для выявления связи между признаками по достаточно большому числу наблюдений статистические данные предварительно группируют по обоим признакам и строят корреляционную таблицу. При помощи корреляционной таблицы отображается только парная корреляционная связь, т. е. связь результативного признака с одним фактором. Оценка параметров уравнения регрессии осуществляется методом наименьших квадратов, в основе которого лежит предположение о независимости наблюдений исследуемой совокупности и требование минимальности суммы квадратов отклонений эмпирических данных от выровненных значений результативного фактора:

.

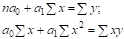

Для линейного уравнения регрессии имеем:

Для нахождения минимума данной функции приравняем к нулю ее частные производные и получим систему двух линейных уравнений, которая называется системой нормальных уравнений:

Где - объем исследуемой совокупности (число единиц наблюдения).

Решение системы нормальных уравнений позволяет найти параметры уравнения регрессии.

Коэффициент парной линейной регрессии является средним значением в точке, поэтому его экономическая интерпретация затруднена. Смысл этого коэффициента можно трактовать как усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов. Коэффициент показывает, на сколько в среднем изменяется значение результативного признака при изменении факторного признака на единицу.

После получения уравнения регрессии необходимо проверить его адекватность, то есть соответствие фактическим статистическим данным. С этой целью производится проверка значимости коэффициентов регрессии: выясняется, насколько эти показатели характерны для всей генеральной совокупности, не являются ли они результатом случайного стечения обстоятельств.

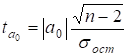

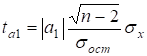

Для проверки значимости коэффициентов простой линейной регрессии при объеме совокупности меньше 30 единиц используется критерий Стьюдента. Сопоставляя значение параметра с его средней ошибкой, определяют величину критерия:

,

Где - средняя ошибка параметра.

Средняя ошибка параметров и рассчитываются по следующим формулам:

; ,

Где:

- объем выборки;

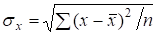

- среднеквадратическое отклонение результативного признака от выровненных значений ;

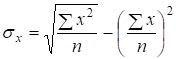

- среднеквадратическое отклонение факторного признака от общей средней :

или

Тогда расчетные (фактические) значения критерия соответственно равны:

- для параметра ;

- для параметра.

Вычисленные значения критерия сравниваются с критическими значениями, которые определяют по таблице Стьюдента с учетом принятого уровня значимости и числа степеней свободы, где - объем выборки, -1 ( - число факторных признаков). В социально-экономических исследованиях уровень значимости обычно принимают 0.05 или 0.01. Параметр признается значимым, если (отклоняется гипотеза о том, что параметр лишь в силу случайных обстоятельств оказался равным полученной величине, а в действительности равен нулю).

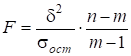

Адекватность регрессионной модели может быть оценена при помощи - критерия Фишера. Расчетное значение критерия определяется по формуле:

,

Где - число параметров модели;

- объем выборки.

По таблице определяется критическое значение - критерия Фишера для принятого уровня значимости и числа степеней свободы, . Если, то модель регрессии признается адекватной по этому критерию ( отвергается гипотеза о несоответствии заложенных в уравнении и реально существующих связей ).

Вторая задача корреляционно-регрессионного анализа - измерение тесноты зависимости результативного и факторного признака.

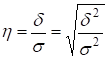

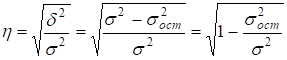

Для всех видов связи задача измерения тесноты зависимости может быть решена с помощью исчисления теоретического корреляционного отношения:

,

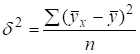

Где - дисперсия в ряду выровненных значений результативного признака, обусловленная факторным признаком ;

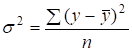

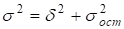

- дисперсия в ряду фактических значений. Это общая дисперсия, которая слагается из дисперсии, обусловленной фактором (т. е. факторной дисперсии), и дисперсии остатка (отклонение эмпирических значений признака от выровненных теоретических).

На основании правила сложения дисперсий теоретическое корреляционное отношение может быть выражено через остаточную дисперсию :

.

Так как дисперсия отражает вариацию в ряду только за счет вариации фактора, а дисперсия отражает вариацию за счет всех факторов, то их отношение, именуемое теоретическим коэффициентом детерминации, показывает, какой удельный вес в общей дисперсии ряда занимает дисперсия, вызываемая вариацией фактора. Квадратный корень из отношения этих дисперсий дает теоретическое корреляционное отношение. При нелинейных связях теоретическое корреляционное отношение называют индексом корреляции и обозначают.

Если, то это означает, что роль других факторов в вариации отсутствует, остаточная дисперсия равна нулю и отношение означает полную зависимость вариации от. Если, то это означает, что вариация никак не влияет на вариацию, и в этом случае. Следовательно, корреляционное отношение принимает значения от 0 до 1. Чем ближе корреляционное отношение к 1, тем теснее связь между признаками.

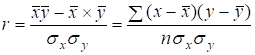

Кроме того, при линейной форме уравнения связи применяется другой показатель тесноты связи - линейный коэффициент корреляции:

.

Линейный коэффициент корреляции принимает значения от -1 до 1. Отрицательные значения указывают на обратную зависимость, положительные - на прямую. Чем ближе модуль коэффициента корреляции к единице, тем теснее связь между признаками.

Приняты следующие граничные оценки линейного коэффициента корреляции:

- связи нет;

- связь слабая;

- связь посредственная;

- связь сильная;

- связь очень сильная.

Квадрат линейного коэффициента корреляции называют линейным коэффициентом детерминации.

Факт совпадения или несовпадения теоретического корреляционного отношения и линейного коэффициента корреляции используется для оценки формы зависимости. Их значения совпадают только при наличии линейной связи. Несовпадение этих величин свидетельствует о нелинейности связи между признаками. Принято считать, что если, то гипотезу о линейности связи можно считать подтвержденной.

Показатели тесноты связи, особенно исчисленные по данным сравнительно небольшой статистической совокупности, могут искажаться действием случайных причин. Это вызывает необходимость проверки их надежности (значимости), дающей возможность распространять выводы, полученные по выборочным данным, на генеральную совокупность.

Для этого рассчитывается средняя ошибка коэффициента корреляции:

,

Где - число степеней свободы при линейной зависимости.

Затем находится отношение коэффициента корреляции к его средней ошибке, то есть, которое сравнивается с табличным значением критерия Стьюдента.

Если фактическое (расчетное) значение больше табличного (критического, порогового), то линейный коэффициент корреляции считается значимым, а связь между и - реальной.

После проверки адекватности построенной модели (уравнения регрессии) ее необходимо проанализировать. Для удобства интерпретации параметра используют коэффициент эластичности. Он показывает средние изменения результативного признака при изменении факторного признака на 1% и вычисляется по формуле:

, %

Точность полученной модели может быть оценена на основании значения средней ошибки аппроксимации:

Кроме того, в некоторых информативными являются данные об остатках, характеризующих отклонение - х наблюдений от расчетных значений. Особый экономический интерес представляют значения, остатки которых имеют наибольшие положительные или отрицательные отклонения от ожидаемого уровня анализируемого показателя.

Похожие статьи

-

Явления общественной жизни складываются под воздействием целого ряда факторов, то есть являются многофакторными. Между факторами существуют сложные...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

Причинность, регрессия, корреляция Исследование объективно существующих зависимостей и взаимосвязей между явлениями и процессами - важнейшая задача...

-

Важной задачей статистики является разработка методики статистической оценки социально-экономических явлений, которая осложняется тем, что многие...

-

Парная нелинейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Наиболее часто при описании взаимосвязи социально-экономических явлений, кроме линейной модели, используют следующие виды зависимостей: Гиперболическая ;...

-

Методы анализа взаимосвязи - Статистическое изучение взаимосвязи социально-экономических явлений

Первым и обязательным этапом изучения взаимосвязи социально-экономических явлений является качественный анализ природы явления методами экономической...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Для определения тесноты связи при числе показателей, большем двух используется коэффициент конкордации: , Где - количество факторов (показателей); -...

-

Важнейшей задачей науки является исследование объективно существующих связей между явлениями. Знание их характера и величины может помочь управлять...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Парная регрессия на основе метода наименьших квадратов и метода группировок - Основы эконометрики

Парная регрессия Характеризует связь между двумя признаками: результативным и факторным. Аналитически связь между ними описывается уравнениями: Прямой...

-

Сущность и основные условия применения корреляционного анализа В соответствии с сущностью корреляционной связи ее изучение имеет две цели: 1) измерение...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Множественная линейная регрессия

Задание Линейный регрессия переменная детерминация Составить уравнение линейной регрессии, используя МНК, и найти числовые характеристики переменных....

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Парная линейная регрессия и корреляция

Парная линейная регрессия и корреляция Задание 1 По имеющимся данным (таблица 1) изучите зависимость прибыли от выработки продукции на одного человека,...

-

ПАРНАЯ РЕГРЕССИЯ - Многомерный статистический анализ

Это метод установления математической зависимости между одной метрической зависимой (критериальной) переменной и одной метрической независимой переменной...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Собственно-корреляционные параметрические методы изучения связи - Основы эконометрики

Измерение тесноты и направления связи является важной задачей изучения и количественного измерения взаимосвязи социально-экономических явлений. Оценка...

-

Корреляция и регрессия Вспомним, что зависимости называются вероятностными или стохастическими, если каждому набору факторов Х I соответствует множество...

-

КОВАРИАЦИОННЫЙ АНАЛИЗ, ПАРНАЯ КОРРЕЛЯЦИЯ - Многомерный статистический анализ

По сути дела эта дисперсионный анализ, который включает, по крайней мере, одну категориальную независимую переменную и одну интервальную или метрическую...

-

Задача регрессии. Метод наименьших квадратов Ищу функцию регрессии в виде (1*). Оценки коэффициентов нахожу с помощью Метода Наименьших Квадратов (МКВ),...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Построение корреляционных моделей исследуемых явлений

Построение корреляционных моделей исследуемых явлений Цель работы: На основе данных статистических наблюдений вывести корреляционные зависимости в виде...

-

Анализ накладных расходов -2. По данным, представленным в табл. 1, исследуется зависимость между величиной накладных расходов 40 строительных организаций...

-

Принятие решений на основе уравнений регрессии - Основы эконометрики

Интерпретация Моделей регрессии осуществляется методами той отрасли знаний, к которой относится исследуемое явление. Но всякая интерпретация начинается...

-

Использование в экономических исследованиях методов регрессии и корреляции - Эконометрика как наука

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Это объясняется простотой исследования...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

После получения матриц спектра плана, проведем 70 опытов в каждой точке. По полученным параметрам построим регрессионную модель второго порядка,...

-

Анализ временных рядов - Статистическое исследование инвестиционной деятельности в регионе

Временной ряд - Это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Проведем анализ временных рядов....

-

Регрессионный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Если расчет корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

ОДНОФАКТОРНЫЙ ДИСПЕРСИОННЫЙ АНАЛИЗ - Многомерный статистический анализ

Довольно часто у маркетологов возникает необходимость установить различия в средних значениях зависимой переменной для нескольких категорий одной...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

В большинстве случаев 0 и 1 неизвестны. Их определяют (оценивают), исходя из имеющихся выборочных наблюдений с помощью следующего уравнения: Где -...

Однофакторный корреляционно-регрессионный анализ, Парная линейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений