Дивидендная политика 2013-2015 года - Формирование дивидендной политики корпорации

Газпром нефть - четвертая крупнейшая российская ВИНК с впечатляющими темпами роста, сильным менеджментом и привлекательной дивидендной политикой. Компания планирует увеличить добычу углеводородов более чем на 50% к 2020 г. Мы полагаем, что, невзирая на введение отраслевых и финансовых санкций, а также низкую ликвидность, инвестиционная история Газпром нефти остается привлекательной.

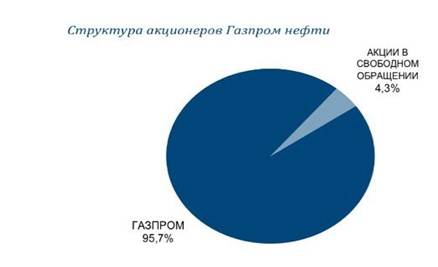

Уставный капитал Газпром нефти в размере 7 586 079,42 руб. разделен на 4 741 299 639 обыкновенных акций, номинальной стоимостью в 0,0016 руб. Привилегированные акции у компании отсутствуют. Газпром является крупнейшим акционером с 95,7%-ной долей. Газпром, пакет Правительства РФ в котором составляет 50,001%, владеет 95,7% капитала Газпром нефти, из них - 90% контролируются Газпромом напрямую, а 5,7% - через Gazprom Finance B. V. ГДР. Доля ГДР в капитале Газпром нефти составляет 2,5%. Одна ГДР эквивалентна пяти акциям Газпром нефти. Количество акций в свободном обращении. Количество акций Газпром нефти, находящихся в свободном обращении, составляет 4,3%, их держателями являются различные институциональные и частные инвесторы. Согласно данным Bloomberg, пятерка крупнейших акционеров Газпром нефти после Газпрома по состоянию на 21 октября выглядела следующим образом: Dimensional Fund Advisor (1,1%), Vanguard Group (0,88%), Norges Bank (0,54%), Lazard ltd (0,43%) и GMO LLC (0,33%).

Основными площадками, на которых обращаются акции Газпром нефти, являются ММВБ и Лондонская фондовая биржа. Акции компании также торгуются на ряде внебиржевых европейских рынках. Ликвидность. Наиболее ликвидны акции Газпром нефти, обращающиеся на Лондонской фондовой бирже. Среднедневной торговый оборот за последние три месяца составил 1,7 млн долл., при этом общий торговый оборот на ММВБ и ЛФБ - 2,36 млн долл. или 0,3% от акций компании, находящихся в свободном обращении. Диапазон котировок акций. За последние 52 недели акции Газпром нефти торговались в диапазоне 17,76-23,12 долл./ГДР (129,2-156,69 руб./акц.). ГДР достигли максимального уровня 21 октября 2013 г., а минимального - 7 августа 2014 г

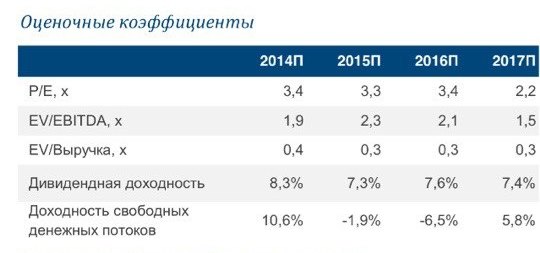

У них имеются привлекательные показатели оцененности и дивидендная доходность на уровне 6,4%. Газпром нефть торгуется по 2015П P/E на уровне 3,3x и по EV/EBITDA на уровне 2,3x, с дисконтами в 23% и 1% к российским ВИНК; 60% и 46% - к аналогам с развивающихся рынков и 69% и 44% - к аналогам с развитых рынков. Дивидендная политика выплаты 25% от чистой прибыли по МСФО обеспечила в 2014 г. вторую по величине дивидендную доходность по обыкновенным акциям в нефтегазовом секторе РФ (6,4%) после Башнефти.

В сложившейся ситуации(санкции) рынок прежде всего обращает внимание на ожидаемый эффект от введения санкций, изменения рыночных условий и снижения нефтяных цен на перспективы развития компании и реализации ее ключевых проектов. Санкции затрагивают лишь небольшую часть текущей добычи - шельфовые проекты в Арктике и проекты по добыче сланцевой нефти, которые, по нашим оценкам, могут обеспечить менее 4% общей добычи углеводородов до 2020 г. Вместе с тем существует риск увеличения эффекта от санкций в будущем и их распространения на часть традиционной добычи в случае ужесточения санкций. До снятия санкций проведение возможного SPO компании остается маловероятным. При этом дальнейшая динамика санкций и продолжительность их действия остаются в высокой степени неопределенными. Перспективы роста компании несколько ухудшились из-за санкций, но остаются самыми высокими среди российских ВИНК. Обладая вторым по величине портфелем новых месторождений в РФ и при этом значительно меньшими масштабами бизнеса по сравнению с Роснефтью, компания стала лидером среди российских ВИНК по потенциалу роста добычи углеводородов. Потенциал увеличения добычи углеводородов Газпром нефти в абсолютных цифрах связан прежде всего с ростом добычи нефти, которая обеспечивает 63% ожидаемого роста добычи углеводородов до 2020 г., согласно нашим оценкам. При этом более высокие темпы роста добычи газа связаны с эффектом низкой базы.

Политика дивидендный предприятие российский

Инвестиционная история по-прежнему привлекательна. Ожидаемый рост добычи Газпром нефти, который активизируется начиная с 2015 г., по большей части будет обеспечен разработкой трех традиционных новых проектов, расположенных на суше. Это газовый проект СеверЭнергия и нефтяные проекты Новопорт и Мессояха, которые в совокупности обеспечат 67% роста общей добычи компании до 2020 г. По нашим оценкам, Газпром нефть увеличит добычу углеводородов на 53% за 2014-2020 гг. (CAGR - 7,3%), что будет включать в себя рост нефтедобычи на 44% (CAGR - 6,3%) и рост добычи газа на 82% (CAGR - 10,5%). Отметим, что два из этих проектов (СеверЭнергия и Мессояха) разрабатываются СП, учрежденными Газпром нефтью с ведущими игроками отрасли - Роснефтью и НОВАТЭКом, для которых эти проекты также входят в число ключевых среднесрочных драйверов роста. Опыт, полученный в результате стабилизации зрелых месторождений и постановке на поток сложных и высокотехнологичных скважин, снижает зависимость компании от западных подрядчиков и незаменимых технических решений. Выгодное расположение и полноценная модернизация НПЗ, сильные рыночные позиции и высокие темпы роста продаж в премиальных сегментах обеспечивают гибкость компании на фоне ужесточения нормативного регулирования в российской переработке.

Привлекательные показатели оцененности и дивидендная политика также отмечается специалистами. Привлекательные показатели оцененности. Газпром нефть торгуется по коэффициентам 2015П P/E на уровне 3,3x и EV/EBITDA на уровне 2,3x, что подразумевает дисконты в размере 23% и 1% соответственно к российским нефтегазовым компаниям, 60% и 46% - к аналогам с развивающихся рынков и 69% и 44% - к аналогам с развитых рынков. Мы корректируем мультипликаторы EV и P/E на стоимость неконсолидированных дочерних предприятий компании. Роль неконсолидированных СП и ассоциированных компаний. На неконсолидированные СП с участием Газпром нефти, а также ассоциированные компании - Славнефть, СеверЭнергия, Нортгаз, Мессояха и Куюмба - приходится 17% всей добычи компании и 34% доказанных запасов углеводородов. Мы оцениваем стоимость доли Газпром нефти в этих компаниях в 7,9 млрд долл., основываясь на цене недавних сделок (СеверЭнергия, Нортгаз) и балансовой стоимости (Славнефть). Мы предполагаем, что Газпром нефть будет консолидировать результаты новых проектов Мессояха и Куюмба пропорционально своему участию начиная с 2015 г. (как в 2013 г. это было сделано для Томскнефти и Салым Петролеум Девелопмент), и поэтому не оцениваем их отдельно как контролируемые компании, а включаем в основную модель По нашим оценкам, неконсолидированные предприятия дадут 54% всего роста добычи углеводородов к 2020 г. (или 38% без учета показателей проектов Мессояха и Куюмба). Финансовые результаты ассоциированных компаний не включаются в формирование основных финансовых показателей Газпром нефти, таких как выручка, EBITDA и капзатраты. Такой подход снижает влияние роста добычи СеверЭнергии и Нортгаза на показатели выручки и денежного потока, но в то же время учитывает долю этих компаний в чистой прибыли, а также дивиденды, получаемые Газпром нефтью от данных предприятий. Дивиденды от неконсолидированных СП и ассоциированных компаний, являются одной из причин, по которой величина свободного денежного потока в прогнозном отчете о движении денежных средств превышает его оценку в модели дисконтированных денежных потоков, которая отдельно учитывает стоимость ассоциированных компаний и СП. Прозрачная дивидендная политика, одна из наиболее привлекательных дивидендных бумаг в российском нефтегазовом секторе. В 2014 г. дивидендная доходность обыкновенных акций Газпром нефти стала второй по величине среди обыкновенных акций компаний российского нефтегазового. Дивидендная политика Газпром нефти подразумевает выплату акционерам 25% от консолидированной чистой прибыли по МСФО. Интересы Газпрома (который получает свою долю в прибыли Газпром нефти через дивиденды) в аспекте дивидендов совпадают с интересами миноритарных акционеров Газпром нефти. Дивидендная политика Газпром нефти также предполагает участие неконсолидированных предприятий в формировании дивидендного потока.

Похожие статьи

-

Виды дивидендной политики - Формирование дивидендной политики корпорации

Принято выделять три подхода к формированию дивидендной политики. Консервативная дивидендная политика - характеризуется тем, что менеджмент предприятия...

-

Теории дивидендной политики - Формирование дивидендной политики корпорации

Для ответа на традиционные вопросы при разработке решений о дивидендных выплатах обратимся к модели Гордона, позволяющей оценить стоимость акций через...

-

Заключение, Список используемой литературы - Формирование дивидендной политики корпорации

Таким образом, дивидендная политика играет ключевое значение в жизни компании. Инвесторы обычно выбирают компанию, дивидендная политика которой в...

-

Сущность дивиденда и дивидендной политики Дивидендом является часть чистой прибыли общества, распределенная между акционерами, пропорционально их участию...

-

Введение - Формирование дивидендной политики корпорации

Понятие дивиденда определяется Гражданским и Налоговым кодексами РФ, и, в свою очередь, в налогообложении понятие дивиденда шире и рассматривается более...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Заключение - Дивидендная политика предприятия

В ходе работы были рассмотрены основные вопросы, связанные с процессом выбора и формирования дивидендной политики предприятия. Можно сделать следующие...

-

На втором этапе данного исследования с помощью модели №2 оценивалось влияние детерминант дивидендной политики на размер выплачиваемых дивидендов. При...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Основные типы дивидендной политики корпорации - Дивидендная политика предприятия

Реально корпорация выбирает конкретный вид дивидендной политики с учетом низкого или высокого дивидендного выхода, стабильных или меняющихся дивидендов...

-

Таблица 3.13 Исходные данные Показатель Предыдущий год Отчетный год Уставный капитал 570 608 638 119 Стоимость чистых активов 19 342 772 20 008 124...

-

В данной части главы будут рассмотрены исследования, посвященные выявлению детерминант дивидендной политики компаний с развивающихся рынков капитала....

-

Подходы к формированию дивидендной политики, ее типы - Дивидендная политика предприятия

Второй ключевой этап при разработке дивидендной политики - это вопрос выбора оптимального типа дивидендной политики, т. е как уже ранее отмечалось,...

-

Понятие, сущность и значение дивидендной политики - Дивидендная политика предприятия

Акционерное общество - коммерческая организация, учреждаемая и действующая в соответствии с уставом, которым определяется размер уставного капитала,...

-

Основные теории дивидендной политики предприятия - Дивидендная политика предприятия

Практика разработки дивидендной политики предприятий базируется на следующих основных теориях дивидендной политики: Иррелевантности дивидендов...

-

Методики и формы выплаты дивидендов - Дивидендная политика предприятия

Методика выплаты дивидендов по остаточному принципупредусматривает выплату дивидендов в последнюю очередь, после финансирования всех эффективных...

-

Теория "Синицы в руках" впервые была представлена в работах Линтера (Lintner, 1956) и Гордона (Gordon, 1959, 1962). Согласно данной теории инвесторы...

-

Заключение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Согласно Миллеру и Модильяни (Miller et al., 1961), стоимость компании и формируемая ею дивидендная политика не зависят друг от друга в условиях...

-

В данной главе будет представлен обзор академических исследований отечественных и зарубежных авторов в области дивидендной политики. В первой части главы...

-

Введение - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Дивидендная политика компании представляет собой комплекс решений об определении порядка выплаты дивидендов, их сроков и размера. Исследования в области...

-

Настоящая Дивидендная политика разработана в соответствии с действующим законодательством Российской Федерации, Кодексом корпоративного поведения,...

-

Исходная выборка - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

С целью исследования детерминант дивидендной политики компаний на развивающихся рынках капитала была сформирована выборка компаний на основе базы данных...

-

Факторы, определяющие дивидендную политику - Дивидендная политика предприятия

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе...

-

Введение - Дивидендная политика предприятия

Динамично развивающиеся компании требуют постоянного притока инвестиций, необходимых для дальнейшего развития, расширения и модернизации производства,...

-

Сигнальная теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Сигнальная теория дивидендов зародилась в исследованиях Линтнера (Lintner, 1956), который выявил тот факт, что цена акции компании зависит от изменения...

-

Агентская теория - Детерминанты дивидендной политики компаний на развивающихся рынках капитала

Суть агентской теории заключается в том, что менеджеры компании по своей природе заинтересованы в увеличении своего личного благосостояния. Если за ними...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Для достижения цели данной работы необходимо провести эмпирический анализ детерминант дивидендной политики компаний на развивающихся рынках капитала. В...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Роль финансов в корпорации - Дивидендная политика предприятия

Разработка мероприятий по совершенствованию организации финансов крупных организационных структур - корпораций требует, чтобы были научно обоснованно...

-

Двадцатый век показал, что одним из основных направлений внутренней политики любого государства выступает социальная политика. Важнейшей задачей...

-

Особенности регулирования порядка выплаты дивидендов на российских предприятиях К порядку выплаты дивидендов относится формирование последовательности...

-

Основные направления бюджетной политики 23 октября правительство РФ внесло в Государственную Думу проект федерального закона "О федеральном бюджете на...

-

C текущего года Жогорку Кенешем и Правительством Кыргызской Республики принято окончательное политическое решение о переходе на двухуровневую бюджетную...

-

В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Оценка...

-

Анализ формирования доходов госбюджета и новая система межбюджетных отношений Доходы бюджетов представляет собой часть национального дохода, подлежащую...

-

История формирования ДКП Республики Беларусь - Денежно-кредитная политика Беларуси

Реализация самостоятельной денежно-кредитной политики Республики Беларусь де-факто началась в 1993 г., а де-юре - в 1994 г. 1990-е годы были периодом...

-

Литература - Дивидендная политика предприятия

1. Т. В. Кашанина "Корпоративное право" (М.: Норма-Инфрам-М, 1999, с. 59 2. Бланк И. А. Управление формированием капитала.- К.: "Ника-Центр", 2000. - 512...

-

Банк России принимает решения в области денежно-кредитной политики на основании оценки текущей экономической ситуации и среднесрочного...

-

Бюджетная политика в 2011-2014 гг., в основном, направлена на уменьшение зависимости бюджетных обязательств от нефтегазовых и других сырьевых...

Дивидендная политика 2013-2015 года - Формирование дивидендной политики корпорации