Анализ результатов финансовой деятельности АО "БТА Банк" за период 2007-2010 гг. - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций, возможная экономия мощностей, структура капитала и т. п.

1. Ожидание держателей акций.

Этот фактор требует от компании установления минимальной долгосрочной нормы прибыли, которая обеспечивала бы держателям акций доход, и принимает во внимание ряд моментов: потенциальные дивиденды и возможности для повышения стоимости капитала; элемент риска в бизнесе (в отраслях с малой степенью риска доход членов акционерного общества в целом также низок и наоборот); величину дохода, который держатели акций могли бы получить в другом месте от инвестиций со сравнимым риском.

Так как подавляющее большинство держателей акций не имеют ясного представления о текущих или потенциальных проблемах, с которыми сталкивается компания, в которую они вложили средства, их надежды в отношении дохода почти всегда нереалистичны и завышены. Степень, до которой могут учитываться их ожидания, зависит от того, насколько сильно их воздействие на компанию. Если держатели будут неудовлетворенны, они могут просто продать акции.

2. Отдача от вложенного капитала, или доход на капитал.

Общепринятый расчет оценки отдачи от вложенного капитала проводится по следующей формуле:

Формула проста, но используемые для расчета цифры могут по-разному интерпретироваться. Очень редко возможным бывает расчет нормы прибыли (ОВК) исходя из данных одного года, поскольку реальные поступления от крупных капиталовложений обычно материализуются через длительное время [21].

Чем более конкурентна отрасль, тем больше давление на держателей ее акций в части инвестиций на обновление и модернизацию оборудования и сооружений, исследования, обучение, компьютеризацию.

Ни по одному из этих направлений, вероятно, не будет быстрой отдачи от инвестиций через год или даже чуть больше. Более того, неопределенность спроса, проявляющаяся в изменениях моды, поведения потребителей, технологий, в нерегулярности предпринимательского цикла, конкуренции, будет отражаться в ошибках, которые обычно сопровождают процесс определения прибыли. При осуществлении финансового планирования необходимо решить, каким образом определять как стоимость капитала, принимаемого за базу для расчетов, так и его приращение (выбытие). И вложенный капитал, и прибыль являются довольно субъективными понятиями из-за множества воздействующих на них факторов, которые подвергаются самой различной интерпретации. Большинство цифр, представленных в типовом бухгалтерском балансе, -- лишь исходные данные, не имеющие отношения к рыночной стоимости. Земля и сооружения, купленные, к примеру, в 1912 году, могут и не переоцениваться. Аналогично акции обычно оцениваются по рыночной стоимости даже при инфляции или росте цен. Но патенты, торговые марки и т. п. часто показываются только по номинальной стоимости. Таким образом, при составлении баланса необходимо соблюдать осторожность.

Если цифры баланса изменяются для отражения текущих условий, отдача от капитала, выраженная в процентах, будет изменяться, но выраженная в абсолютном отношении, возможно, останется такой же.

3. Возможная экономия мощностей.

В простейшем виде это означает разграничение нормы прибыли и экономии мощностей и активов компании, обусловливающей накопление денежных ресурсов.

4. Структура капитала.

Успех плана корпорации и финансового плана прямо зависит от структуры капитала компании. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

Считается аксиомой, что структура капитала должна соответствовать виду деятельности и требованиям компании. Соотношение заемных средств и рискового капитала должно быть таким, чтобы обеспечить акционерам удовлетворительную отдачу от инвестиций. Гибкость в изменении структуры капитала может быть необходимым элементом успеха. Обычно легче договориться о краткосрочных займах, чем о средне - и долгосрочных. Краткосрочный капитал может обеспечить ожидаемые и неожидаемые колебания потока наличных, тогда как средний долгосрочный капитал требуется в основном для длительных проектов (например, программы зарубежной экспансии) [22].

Ниже приведены показатели финансовой устойчивости, рассчитанные для АО "БТА Банк" по итогам бухгалтерского баланса по состоянию на 1 января 2010 года.

1. Коэффициент независимости (автономии):

Авансируемый капитал = Заемный капитал + Собственный капитал =

= 3 445 335 309 - 1 473 893 395 = 1 971 441 914 (3)

Нормальное значение для этого коэффициента от 0,5 до 0,6, то есть доля собственного капитала корпорации в общей сумме капитала составляет - 0,75 и банк полностью зависит от заемных средств, выделяемых фондом "Самрук Казына".

2. Коэффициент зависимости:

Нормальное значение для данного показателя меньше 0,4 или 0,5, что означает - доля долга в авансированном капитале составляет всю часть собственных средств и плюс задолженность общей долей 0,75.

3. Коэффициент финансирования:

Нормальное значение для данного показателя больше единицы. Коэффициент показывает, какая часть деятельности банка финансируется за счет заемного капитала, то есть значение - 0,43 говорит о том, что заемный капитал составляет всю долю и сверх нее от собственных средств.

4. Коэффициент соотношения заемных и собственных средств:

Нормальное значение - меньше единицы. Показатель соотносит заемные и собственные средства для того, чтобы выяснить, сколько заемного капитала привлечено на 1 тенге вложенных в активы собственного капитала. Таким образом, в связи с тем, что банк в отчетном году понес убытки в размере 2 123 766 034 тыс. тенге, соотношение заемных средств значительно превысило собственные средства корпорации.

5. Коэффициент покрытия инвестиций:

Нормальное значение коэффициента больше 0,9, а критическое значение - менее 0,75, то есть банк находиться в неустойчивом финансовом положении.

Результаты, полученные от расчетов коэффициентов отражают финансовое положение банка. Однако, как видно из получившихся показателей, финансовое состояние корпорации находится в неустойчивом состоянии. Данный убыток образовался в результате процентного убытка, процентного убытка после формирования резервов на потери по займам, убытки от операций с иностранной валютой, убытки, не связанные с получением вознаграждения, операционные убытки.

Анализ инвестиций.

Капитал, вложенный в дело и дополненный частью полученной прибыли, реинвестируется в активы (земля, сооружения, оборудование, программы разработки новой продукции) с целью получения дохода и прибыли в будущем. Капиталовложения не должны делаться без оценки перспектив их прибыльности.

Инвестиционные проекты оцениваются различными способами, но два следующих вопроса являются типичными для любого анализа. Какой уровень чистого дохода обеспечит инвестиция? Какой размер дополнительной чистой прибыли принесет компании инвестиция?

В долгосрочном плане, принимающем за основу жизненный цикл имущества или продукта, обе концепции принесут идентичные результаты, но в краткосрочном плане возможны большие различия в связи с тем, что. когда приобретается новое имущество или разрабатывается новая продукция, расход средств обычно превышает их поступление. Рассмотрим здесь следующие методы оценки капиталовложений:

Метод "пэй-бэк" (pay-back);

Метод среднего уровня отдачи;

Метод дисконтирования средств.

Эти методы могут применяться для разработки, новой продукции [23].

Метод окупаемости ("пэй-бэк") -- это самый простой метод, основанный на применении в качестве исходных данных времени (количество лет), необходимого для покрытия начальных инвестиций в проект; размеров ежегодного вклада, рассчитываемых как разность между годовыми доходами и затратами.

Преимуществами этого метода являются простота понимания и расчетов, определенность суммы начальных капиталовложений, возможность ранжирования проектов в зависимости от сроков окупаемости.

Недостатки данного метода расчета в том, что он игнорирует отдачу от вложенного капитала (т. е. не оценивает прибыльность), дает одинаковую оценку одинаковым уровням инвестиций независимо от срока окупаемости.

Средний уровень отдачи. Этот метод похож на предыдущий, но учитывает амортизацию и вложенный капитал. Его преимуществами являются: простота расчетов и понимания, возможность достаточно точного сравнения альтернативных проектов; учет общего дохода сверх ожидаемой жизни проекта; учет амортизации. Недостатки метода заключаются в следующем: игнорирует изменения в уровнях дохода и инвестиций в различные периоды, так как основан на предопределенном среднем уровне исполнения; пренебрегает тем обстоятельством, что денежные доходы, полученные позже, не обладают той же стоимостью. что полученные ранее (т. е. исходит из того, что 1 тыс. у. е. в первый год имеет ту же ценность, что 1 тыс. у. е. в четвертый год).

Метод дисконтирования средств (метод ДСГ). Существует несколько вариантов данного метода. Все они базируются на допущении, что деньги, получаемые (или расходуемые) в будущем, будут иметь меньшую ценность, чем сейчас.

Чистая дисконтировипная стоимость (ЧДС). Расчеты с оценкой чистой дисконтированной стоимости инвестиционных проектов в настоящее время широко применяются. ЧДС инвестиций есть баланс общих дисконтированных стоимостей денежного потока сверх того, что создается при минимальном уровне дисконта (представляющем собой уровень отдачи, который компания должна достичь от инвестиций, прежде чем та станет жизнеспособной).

Часто задают вопрос: почему деньги, которые должны быть получены в будущем, имеют меньшую стоимость, чем сейчас? Представим, что вы дали 1 у. е. в долг вашему лучшему другу в обмен на IOU (т. е. на определенную материальную ценность). Так как вы полностью уверены в своем друге, IOLI будет стоить 1 у. е., даже если друг не вернет деньги в течение нескольких дней.

Но теперь представим, что вы дали 1 у. е. в долг первому встречному в обмен на IOU. В этом случае вы вполне можете сказать, что IOU не стоит ничего.

Теперь средний вариант: вы даете в долг знакомому, отличающемуся крайней забывчивостью. Если вы рассматриваете свои шансы на возврат денег как 1:2 или 1:1, вы обязательно оцените IOU в полдоллара, и чем дольше вы будете ждать платежа, тем больше будет падать стоимость возвращаемой суммы долга.

Если надо учесть инфляцию, то следует произвести некоторую модификацию расчетов. Дисконтированная стоимость в реальном выражении будущих денег так же сокращается под воздействием инфляции, как и стоимость предопределенного процента [24].

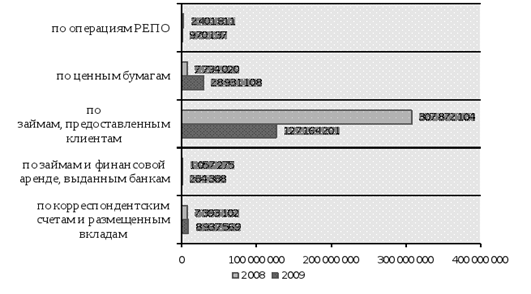

Применительно к банковской практике данные оценки инвестиционных проектов имеют другую функцию - предупредительную. Так как основным видом деятельности АО "БТА Банк" является оказание услуг, а точнее предоставление займов и прием вкладов, то инвестиции в данном случае следует рассматривать как вклады на депозитарные счета банка его клиентов, а займы - это непосредственная деятельность по выдаче кредитов. Таким образом, дисконтная разница между данными показателями, а именно процентная разница между ними (рисунок 4) и представляет основной доход по процентам по всем видам предоставляемых ссуд.

Рисунок 4. Доля прибыли по процентным доходам статей операций.

Для получения целостной оценки предприятия различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

Похожие статьи

-

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

Проблемы планирования и бюджетирования на корпорациях в Республике Казахстан При постановке бюджетирования в компании необходимо обратить внимание на...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Объектом анализа финансовых результатов в курсовой работе является промышленное предприятие ООО "ЛУКОЙЛ". По итогам анализа можно сделать вывод о работе...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

В современных условиях функционирования различных моделей и форм финансового планирования и бюджетирования в мировой практике наибольший интерес для...

-

Общая характеристика ООО "ЛУКОЙЛ" Краткая историческая справка Главным видом деятельности ООО "ЛУКОЙЛ" является поиск, разведка, разработка нефтяных,...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Стоимость капитала: понятие, сущность - Финансовые показатели деятельности предприятия

Концепция стоимости капитала - одна из базовых в теории финансового менеджмента. Стоимость является одной из важнейших характеристик капитала,...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

ЗАКЛЮЧЕНИЕ - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создание любого предприятия...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Цели, задачи и функции финансового планирования Финансовый план предприятия - это документ, в котором отражаютсяпоступившие и израсходованные денежные...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

В курсовой работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия. Тема данной работы...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Особенности оценки стоимости заемного капитала - Финансовые показатели деятельности предприятия

Особенность оценки стоимости заемного капитала - наличие конкретного известного заранее денежного потока, генерируемого операций по привлечению заемных...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Формирование прибыли на предприятии - Финансовые показатели деятельности предприятия

Капитал - одно из наиболее важных в финансовом менеджменте понятий. Он является базой для создания и развития компании и в процессе функционирования...

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший...

-

В современных условиях наметились две тенденции в оценке эффективности результатов деятельности компании и их управлении. Первая тенденция связана с...

-

Поскольку в условиях рыночной экономики существует большое многообразие финансовых инструментов, у финансового менеджера всегда есть возможность выбора...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

Анализ результатов финансовой деятельности АО "БТА Банк" за период 2007-2010 гг. - Финансовое планирование и бюджетирование на предприятиях Республики Казахстан