Методы диагностики вероятности банкротства - Анализ финансового состояния предприятия

Подход к оценке вероятности банкротства, положивший начало кредит-скоринговым моделям, предложил Эдвард Альтман в 1968 году, разработав индекс кредитоспособности.

Этот метод был разработан для оценки вероятности банкротства промышленных компаний. Индекс кредитоспособности Альтмана строится на основе многофакторного регрессионного уравнения.

В качестве основной гипотезы принимается положение о том, что рынок в среднем адекватно реагирует на кредитный риск эмитента и, в целом, справедливо отражает его наличие в котировках ценных бумаг, после проведения фундаментального анализа финансовой устойчивости носителя риска.

Формула вероятности банкротства субъекта является нелинейной функцией от существенных финансовых и экономических показателей, которые наиболее полно характеризуют кредитоспособность региона. Были выбраны следующие показатели:

- 1. отношение государственного долга к собственным доходам бюджета (FR1); 2. отношение дефицита бюджета к доходам бюджета ( FR2); 3. доля собственных доходов в общем объеме доходов ( FR3); 4. доля средств, направляемых в бюджеты других уровней, в расходах (FR4); 5. доля прибыльных предприятий в общем количестве зарегистрированных на территории субъекта (FR5); 6. десятичный логарифм сальдо прибылей и убытков предприятий (FR6 ); 7. десятичный логарифм денежных доходов населения в расчете на одного жителя/мес. (FR7).

Выбранные показатели в принципе не могут быть независимыми (например, чем больше показатель FR6, тем больше должно быть и FR7, и т. д.). Это дает возможность сократить размерность регрессионных показателей путем выделения из семи исходных нескольких Главных линейных компонент, которые являются максимально статистически независимыми и характеризуют максимальную изменчивость всех показателей.

В качестве исходной информации для построения модели использовались данные месячных отчетов об исполнении бюджета ООО "Агломерат-Пром за период с августа 2005 года по сентябрь 2007 года. Критерием отбора субъектов Российской Федерации служило наличие котируемых на рынке облигаций, а также наличие данных, необходимых для определения финансовых и экономических показателей. Финансовые показатели брались в годовом выражении. Мощность полученной выборки для каждого показателя составила 360 точек.

Общий вид выражения для вычисления вероятности банкротства (РD) имеет вид:

РD=F(FR1,...,FR2) (3.1)

Базовая вероятность дефолта определяется только значениями входных финансовых и экономических показателей.

Ниже дается пояснение к процессу вычисления и подготовки входных данных, являющихся аргументами данной формулы. На основании поведения соответствующих аргументов и соответствия решения наблюдаемым историческим данным рыночных эквивалентов РБ (премии за риск), предлагается окончательный вид выражения для вычисления вероятности банкротства.

Прежде чем использовать финансовые показатели в расчетах они стандартизируются относительно средних по оцениваемой группе с учетом их статистического распределения. Это необходимо сделать для того, чтобы иметь возможность наложить их на одну весовую шкалу в линейных комбинациях с безразмерными параметрами.

В Таблице 15 приведены средние значения и стандартные отклонения финансовых и экономических показателей, рассчитанные стандартным образом по имеющейся выборке:

Таблица 15 Финансовые и экономические показатели

|

FR1 |

FR2 |

FR3 |

FR4 |

FR5 |

FR6 |

FR7 | |

|

E[FRi] |

0.31 |

0.009 |

0.78 |

0.33 |

0.62 |

10.19 |

3.75 |

|

V[FRi]1/2 |

0.16 |

0.088 |

0.14 |

0.12 |

0.08 |

0.60 |

0.19 |

Подготовка входных данных начинается с приведения всех входных к стандартному диапазону [0,1] с использованием функций стандартизации.

Несколько коэффициентов корреляции из матрицы X' X стандартизованных финансовых и экономических показателей, заданных выборкой X, представлены в Таблице 16. Видно, что между некоторыми наблюдается существенная корреляция.

Таблица 16. Коэффициенты корреляции

|

X1 |

X 2 |

X 3 |

X 7 | ||

|

X1 |

1.00 |

... |

... |

... |

... |

|

X 2 |

-0.69 |

1.00 |

... |

... |

... |

|

X 3 |

-0.59 |

0.59 |

1.00 |

... |

... |

|

X 4 |

-0.08 |

0.26 |

0.15 |

... |

... |

|

X 5 |

-0.47 |

0.20 |

0.21 |

... |

... |

|

X 6 |

-0.52 |

0.42 |

0.73 |

... |

... |

|

X 7 |

-0.29 |

0.23 |

0.56 |

... |

1.00 |

В Таблице 17 приведены собственные значения матрицы корреляции. Видно, что в основном эффект корреляции можно объяснить первыми несколькими компонентами, построенными на собственных векторах.

Таблица 17. Собственные значения матрицы корреляции

|

№ п/п |

Собственные значения |

|

1 |

3.25 |

|

2 |

1.56 |

|

3 |

0.91 |

|

4 |

0.43 |

|

5 |

0.41 |

|

6 |

0.23 |

|

7 |

0.17 |

Для построения главных компонент (независимых линейных комбинаций финансовых и экономических показателей) можно взять первые два собственных вектора, соответствующие первым двум собственным числам матрицы:

(3.2)

Где

- коэффициенты, вычисленные по калибровочной базе. Коэффициенты являются координатами собственных векторов матрицы корреляции с максимальными собственными значениями.

Регрессионная форма выбирается линейной для двух главных компонент:

(3.3)

Где

ВK - регрессионные коэффициенты, зависящие от РD(Q)-формы, которые вычисляются из условия наилучшего согласования спрэдов и РD(Q) для субъектов, входивших в калибровочную базу.

Вероятность дефолта РD(Q), как функция от финансовых и экономических показателей, выбирается в логит-пробитном параметрическом виде, который находится в наилучшем согласии спрэдов дефолта и РD(Q) для субъектов, входивших в калибровочную базу.

Модель калибровалась на спрэды (на спрэды дефолта) облигаций субъектов Российской Федерации. Спрэд доходности - разница между доходностью облигаций субъекта и спот-доходностью группы безрисковых облигаций.

В качестве группы безрисковых облигаций были выбраны облигации Мосгорзайма по причине их высокой ликвидности, строго рыночного размещения и соответствия доходности страновому и валютному риску.

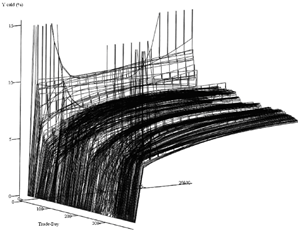

Кривая спот-доходности была рассчитана с использованием метода Нельсона-Сигеля. Коэффициенты кривой калибровались так, чтобы наилучшим образом приближать кривую доходности к точкам плоскости дюрация-доходность для базовых облигаций.

Удалось рассчитать кривые на торговые дни промежутка дат (5.09.2005 -01.09.2007). На рисунке 9 представлена совокупность расчетных кривых.

Ниже в Таблице 18 приведены средние по базе значения вероятностей банкротств, полученных с использованием формулы (FORMULA) после калибровки на спрэды (спрэды дефолта), а также средне-квадратичные отклонения. Средние сопоставляются с исходными значениями "правых частей" (MARKET) и дана их корреляция.

Рис. 9. Кривые спот-доходности за каждый торговый день

Таблица 18

|

Характеристика |

FORMULA |

MARKET |

|

Среднее PD |

2.81 % |

2.83 % |

|

Среднее отклонение PD |

0.93 % |

1.28 % |

|

Корреляция |

68.2 % |

1 |

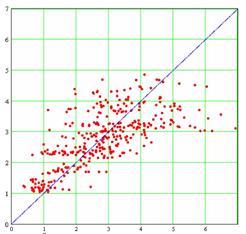

Высокое, по исходной базе, значение коэффициента корреляции между значением вероятности банкротства (спрэда дефолта), вычисленным по формуле, и рыночным значением показываем значением показывает, что удается выделить существенную часть зависимости. Это можно продемонстрировать и визуально рис.10

Точками на следующем графике являются субъекты с разными месяцами расчета среднего спрэда. По оси OY откладывается значение PD, рассчитанное по финансовым и экономическим показателям, по оси ОХ - соответствующий кредитный спрэд. Идеальной является ситуация, когда все точки ложатся на прямую "у=х", однако в реальности такое невозможно. Но, чем ближе точки к прямой "у=х", тем лучше качество получившейся формулы. Однако, отклонение от идеала естественно связано с влиянием дополнительных качественных факторов, характеризующих кредитоспособность субъекта и особенности размещения его облигаций на рынке, влияющих на рыночные спрэды, но которые невозможно учесть используя только финансовые и экономические показатели.

Рис. 10. Визуальное сопоставление спрэдов и расчетов по финансово-экономическим показателям

В разработанной модели не нарушается принцип экономической непротиворечивости, который заключается в том, что ухудшение хорошего показателя должно приводить к росту РD и наоборот. Коэффициенты эластичности вероятности банкротства по отношению государственного долга к собственным доходам бюджета (FR1) и по отношению средств, направляемых в бюджеты других уровней, к расходам (FR4) получились положительными, то есть при увеличении данных показателей вероятность банкротства возрастает. По остальным показателям (отношение дефицита к доходам бюджета ( FR2), доля собственных доходов в общем объеме доходов (FR3), доля прибыльных предприятий в общем количестве зарегистрированных на территории региона (FR5), сальдо прибылей и убытков предприятий (FR6), денежные доходы населения в расчете на одного жителя (FR7) коэффициенты эластичности вероятности банкротства получились отрицательными, то есть при увеличении этих показателей вероятность банкротства уменьшается.

В Таблице 19 приведены значения коэффициентов эластичности вероятности банкротства по финансовым и экономическим показателям, рассчитанные для средних значений FR.

Таблица 19.Значения коэффициентов вероятности банкротства

|

Значение |

Коэффициент Эластичности |

|

FR1 |

0.114 |

|

FR2 |

-0.107 |

|

FR3 |

-0.093 |

|

FR4 |

0.051 |

|

FR5 |

-0.128 |

|

FR6 |

-0.125 |

|

FR7 |

-0.048 |

Знаки эластичностей вероятности дефолта по финансовым и экономическим показателям свидетельствуют об экономической оправданности и монотонности показателей, входящих в формулу. Тем самым подтверждается гипотеза, что рынок "в среднем" правильно оценивает финансовые и экономические показатели, наиболее полно характеризующие кредитоспособность ООО "Агломерат-Пром", то есть в целом эффективен.

В представленном выше исследовании рассматривался вопрос о возможности построения модели для оценки вероятности банкротства ООО "Агломерат-Пром" по данным отчетов об исполнении бюджета.

Построенная регрессионно-параметрическая модель оценки вероятности банкротства ООО "Агломерат-Пром", согласованная со спрэдами облигаций, выделяет достаточно существенную часть зависимости между спрэдами (спрэдами дефолта) и финансово-экономическими показателями. Поскольку на входе ее не используются данные открытых долговых инструментов, такую модель можно распространить на все субъекты, особенно на те, у которых нет котируемых рыночных инструментов.

В основе разработанной модели лежит принцип главных компонент. Полагается, что вероятность банкротства ООО "Агломерат-Пром" зависит от финансовых показателей не независимо, а через совокупность их независимых линейных комбинаций. Такой подход позволяет реализовать на практике принцип компенсации и взаимозаменяемости финансовых показателей: ухудшение одних показателей может быть скомпенсировано улучшением других, что в целом не приведет к изменению вероятность банкротства субъекта.

С помощью модели, откалиброванной на спрэды облигаций субъектов, можно оценить среднеожидаемый спрэд. Модель, откалиброванная на части спрэдов, соответствующие премии за риск дефолта эмитента, можно применять для оценки вероятности банкротства ООО "Агломерат-Пром".

Предложенную модель можно улучшить путем увеличения мощности калибровочной базы.

Остается открытой задача разработки наиболее эффективной качественной экспертной оценки, которая будет уточнять базовую вероятность банкротства. Качественная экспертиза должна включать в себя оценку политической ситуации в регионе, структуры администрации, демографической ситуации, социальной сферы, экономического положения, структуры государственного долга и других факторов.

Похожие статьи

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Заключение - Анализ финансового состояния предприятия

В результате проделанной курсовой работы было изучено: - характеристику деятельности ООО "Агломерат-Пром"; - проанализировано ликвидность предприятия; -...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Профессор Э. И.Альтман применил прямой статистический метод, позволивший оценивать веса отдельных расчетных показателей; они были включены в модель как...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Анализ финансовой устойчивости предприятия - Анализ финансового состояния предприятия

Финансовая устойчивость предприятия -- это финансовое состояние предприятия и его ресурсов, при помощи которого обеспечивается развитие фирмы на...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

В курсовой работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия. Тема данной работы...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

Введение - Анализ финансового состояния предприятия ОАО "Совхоз Тепличный"

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне...

-

Под долговым кризисом понимается массовое банкротство субъектов хозяйствования и дефолт по суверенным долгам государства. Валютный кризис пока определим...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Анализ построенной модели по методу стандарт-костинг - Анализ финансового состояния компании

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Учет затрат на производстве является не только сугубо "механической" деятельностью, но и творческой, так как бухгалтеру-экономисту требуются как широкие...

-

Заключение - Анализ финансового состояния предприятия ОАО "Совхоз Тепличный"

В данной дипломной работе проведен анализ финансового состояния предприятия ОАО "Совхоз Тепличный". На основании проведенного нами исследования можно...

-

Анализ ликвидности и платежеспособности ООО "Консалт-эксперт" Финансовое состояние предприятия является комплексным понятием, которое зависит от многих...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

Методы диагностики вероятности банкротства - Анализ финансового состояния предприятия