Качественный анализ отчетности, Оценка структуры и динамики имущества и источников его формирования - Оценка финансового состояния предприятия

Оценка структуры и динамики имущества и источников его формирования

Наиболее общее представление о качественных изменениях в структуре активов предприятия, их источников, а также динамике этих изменений можно получить с помощью Вертикального и Горизонтального анализа отчетности.

Назначение Вертикального анализа в возможности проанализировать целое через элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы предприятия. Исходным материалом для такой оценки является бухгалтерская отчетность, в частности бухгалтерский баланс и Отчет о прибылях и убытках.

При рассмотрении результатов финансовой отчетности вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а также произошедшие в них изменения.

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в финансовой отчетности. Относительные показатели позволяют сглаживать внешние экономические воздействия, которые на Абсолютные показатели способны оказывать сильное влияние (например, Инфляция), выявляя таким образом результаты деятельности собственно предприятия. Иначе говоря, предметом изучения бухгалтерской отчетности с помощью вертикального анализа является не абсолютная величина, а доля той или иной группы активов и пассивов баланса в их общей сумме.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени (две временные точки и более). Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамике.

Таким образом, к преимуществам вертикального анализа относится возможность:

- Ш изучать результаты Хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамике; Ш проводить межхозяйственные сравнения различных предприятий, различающихся по величине используемых ресурсов и другим показателям объема.

Горизонтальный анализ - это оценка темпов роста (снижения) показателей бухгалтерской отчетности за рассматриваемый период. Он помогает оценить темпы роста (снижения) каждой из групп средств предприятия и их источников за рассматриваемый период.

Если при вертикальном анализе устанавливают структуру статей на начало и конец периода, то на этапе горизонтального анализа определяют, по каким разделам и статьям бухгалтерской отчетности произошли изменения. Можно руководствоваться следующей схемой интерпретации этих изменений.

Горизонтальный анализ отчетности заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются данными об относительных темпах роста (снижения) этих показателей. Степень обобщения статей определяет аналитик. Как правило, для анализа используют полученные на основании опыта данные о темпах роста за ряд лет (смежных периодов) и сравнивают их с реальными результатами горизонтального анализа за рассматриваемый период. Это позволяет не только определить изменения по отдельным статьям бухгалтерской отчетности, но делать прогноз на будущее.

Горизонтальный и вертикальный анализ взаимодополняемы. Оба эти вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерскую отчетность предприятий, совершенно разных по роду деятельности.

Проведение горизонтального анализа целесообразно, когда имеются данные о деятельности предприятия за несколько периодов. Тогда становится возможным проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов баланса или статьи отчета о прибылях и убытках обусловлено прежде всего ростом цен, а не собственно деятельностью предприятия. В этом случае данные горизонтального анализа можно использовать, например, для сопоставлении деятельности нескольких предприятий в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные значения показателей в относительные. Для этого данные на начало рассматриваемого периода по каждой статье Активов и Пассивов принимают за 100% и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

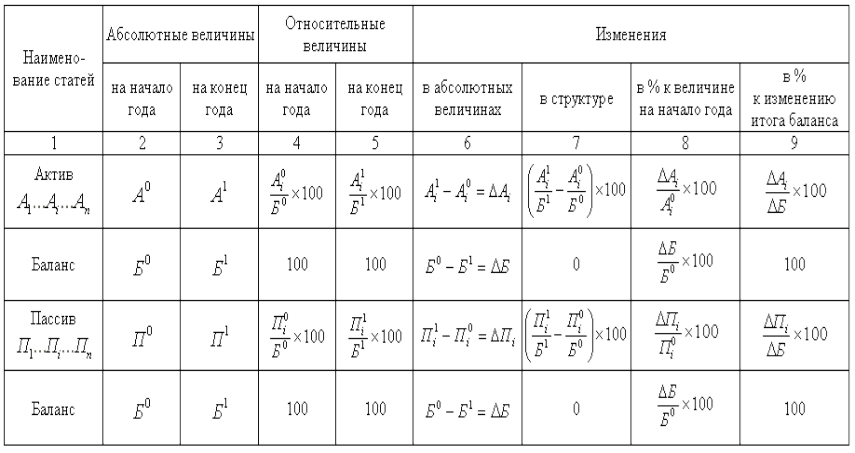

Исследование структуры и динамики имущества предприятия и источников его формирования целесообразно проводить при помощи Сравнительного аналитического баланса. Схема построения аналитического баланса представлена в табл. 1.3.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структурной динамики. Он сводит воедино и систематизирует те расчеты, которые осуществляет аналитик при ознакомлении с балансом. Схемой Аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния предприятия. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Выделяют следующие модули анализа динамики и структуры имущества и источников его формирования:

1. Анализ динамики Валюты баланса. В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода. Уменьшение валюты баланса за отчетный период не всегда свидетельствует о сокращении предприятием хозяйственного оборота. Установление факта сворачивания хозяйственной деятельности требует проведения тщательного анализа его причин (сокращение спроса на товары, работы и услуги данного предприятия, ограничение доступа на рынки необходимых ресурсов, постепенное включение в активный хозяйственный оборот дочерних предприятий за счет материнской компании и т. д.).

Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние Переоценки основных средств, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать однозначный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляционного роста цен на сырье и материалы или оно показывает расширение хозяйственной деятельности предприятия.

- 2. Анализ структуры пассивов предприятия. Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его неплатежеспособности. Такой причиной может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. При определении соотношения собственных и заемных средств следует учитывать, что, как правило, долгосрочные кредиты и займы приравниваются к источникам собственных средств. Кроме того, при определенных условиях такие статьи Пассива баланса, как доходы будущих периодов, резервы предстоящих расходов и платежей являются, по существу, источниками собственных средств. 2.1. Анализ источников Собственных средств предприятия. Источниками собственных средств предприятия являются: уставный капитал с учетом добавочного капитала, резервный капитал, а также нераспределенная прибыль.

Увеличение доли собственных средств за счет любого из перечисленных источников способствует усилению финансовой устойчивости предприятия. Наличие нераспределенной прибыли может рассматриваться как источник пополнения Оборотных средств предприятия и снижения уровня краткосрочной кредиторской задолженности.

2.2. Исследование структуры краткосрочной кредиторской задолженности предприятия. Выявленная тенденция к увеличению доли Заемных средств в источниках образования активов предприятия, с одной стороны, свидетельствует об ухудшении Финансовой устойчивости предприятия и повышении степени его финансовых рисков, а с другой об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

При наличии информации о конкретных кредиторах предприятия и сроках выполнения обязательств перед ними целесообразно составить их перечень с указанием полного названия, Юридического адреса, сроков и сумм платежей и доли данного кредита в общей задолженности предприятия. Особое внимание следует уделить наличию просроченной задолженности предприятия перед бюджетом по внебюджетным платежам.

3. Анализ структуры активов предприятия. Активы предприятия и их структура исследуются с точки зрения их участия в производстве, а также оценки их Ликвидности. К наиболее ликвидным активам предприятия относятся денежные средства и краткосрочные финансовые вложения; к наиболее труднореализуемым основные фонды и прочие внеоборотные активы.

Изменение структуры активов в пользу увеличения доли оборотных средств может свидетельствовать:

Ь о формировании более мобильной структуры активов, способствующей ускорению Оборачиваемости средств предприятия;

Ь отвлечении части текущих активов на кредитование потребителей товаров, работ и услуг предприятия, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

Ь сворачивании производственной базы;

Ь искажении реальной оценки основных средств вследствие существующего порядка их бухгалтерского учета и т. д.

Чтобы сделать однозначные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести детальный анализ разделов и отдельных статей актива баланса.

3.1. Анализ Внеоборотных активов предприятия. Наличие в составе активов предприятия нематериальных активов косвенно характеризует избранную предприятием стратегию как Инновацию, так как оно вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Удельный вес основных средств может изменяться под воздействием порядка их учета: происходит запаздывающая коррекция стоимости основных средств в условиях инфляции, в то время как стоимость сырья, материалов, готовой продукции может расти достаточно высокими темпами. Отсюда необходимо обратить внимание на изменение абсолютных показателей за отчетный период, которое отражает движение основных средств (амортизация и выбытие основных средств, ввод в действие новых основных средств).

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность предприятия. Следует обратить внимание на тенденции изменения такого элемента внеоборотных активов, как незавершенное строительство, поскольку эта статья не участвует в производственном обороте, и, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

3.2. Анализ структуры Оборотных активов предприятия. При анализе второго раздела актива баланса рост (абсолютный и относительный) оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и замедлении их оборота. Это объективно вызывает увеличение их массы.

При изучении структуры запасов целесообразно уделить внимание выявлению тенденций изменения запасов сырья, материалов, затрат в незавершенном производстве, запасов готовой продукции и товаров для перепродажи.

Увеличение удельного веса производственных запасов может свидетельствовать:

о наращивании производственного потенциала предприятия;

денежные активы предприятия от обесценивания под воздействием инфляции;

нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

М, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Высокие темпы роста Дебиторской задолженности могут свидетельствовать о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода. В то же время оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Поскольку денежные средства и краткосрочные финансовые вложения являются наиболее легко реализуемыми активами, то увеличение их доли в условиях низких темпов инфляции и эффективно функционирующего Рынка ценных бумаг могло бы рассматриваться как положительная тенденция. Однако в существующих условиях для того, чтобы сделать однозначные выводы, необходимо, во-первых, оценить ликвидность краткосрочных ценных бумаг, находящихся в портфеле данного предприятия, и, во-вторых, оценить скорость оборота денежных средств, сопоставив его с темпами инфляции.

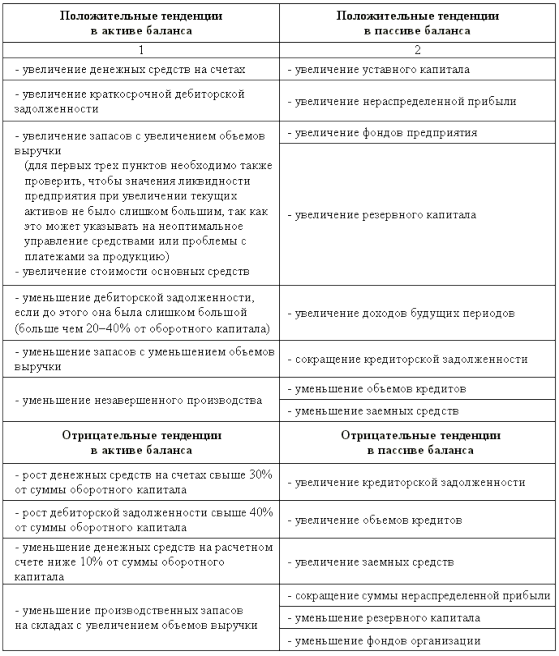

Положительные и отрицательные тенденции изменения имущества предприятия и источников его формирования обобщены в табл. 1.2.

Таблица 1.2. Основные тенденции изменения имущества предприятия и источников его формирования

Таблица 1.3. схема построения аналитического баланса

Похожие статьи

-

Анализ и оценка имущества ООО "Альтернатива" Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Оценка финансового состояния предприятия представляется достаточно затруднительной эвристической процедурой и для эффективной корректировки отчетной...

-

Общая оценка структуры имущества организации и его источников по данным баланса

Введение Разнообразие социальных, экономических и правовых условий функционирования субъектов хозяйствования в каждой стране определяет совокупность...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Горизонтальный и вертикальный анализ активов организации Всю совокупность приемов анализа целесообразно рассматривать в разрезе трех основных направлений...

-

Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Понятие финансового состояния предприятия, значение и задачи его анализа Укрепление и развитие рыночных отношений в Республике Беларусь и других странах...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Источником информации для анализа финансового состояния предприятия является бухгалтерская отчетность. В соответствии с постановленном Министерства...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

Заключение - Анализ финансового состояния предприятия ОАО "Совхоз Тепличный"

В данной дипломной работе проведен анализ финансового состояния предприятия ОАО "Совхоз Тепличный". На основании проведенного нами исследования можно...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

Заключение - Анализ финансового состояния

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Во второй главе при проведении анализа финансового состояния ОАО "Заволжский Моторный Завод" выявлена достаточно позитивная среда для функционирования и...

-

Источники формирования оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Источниками формирования оборотных средств могут выступать[5]: -собственные средства; -средства, приравненные к собственным; -заемные средства;...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Для анализа предприятие позволило воспользоваться данными бухгалтерской отчетности за 2012 год. Информационная база это данные за 1 квартал, полугодие, 9...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ источников оборотных активов - Анализ финансового состояния ОАО "Универмаг Центральный"

Важным направлением анализа является изучение источников финансирования оборотных активов. Используются данные бухгалтерского баланса и предыдущих...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Понятие, цель и задачи оценки финансового состояния организации Финансовое состояние является комплексным понятием, которое характеризуется системой...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

Качественный анализ отчетности, Оценка структуры и динамики имущества и источников его формирования - Оценка финансового состояния предприятия