Оценка налогового потенциала региона - Оценка налоговой нагрузки бизнеса

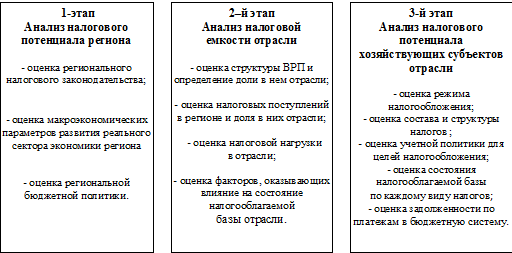

Статистическая оценка поступления сумм налоговых платеж должна основываться на ситуации с поступлением налогов в региональном разрезе. Этапы данного анализа можно представить в виде схемы (рис.5).

Первый этап анализа налоговых платежей предполагает изучение региональных факторов, влияющих на состояние налогооблагаемой базы

На процесс формирования налогового потенциала региона оказывают влияние следующие ключевые блоки:

- - нормативно-законодательный; - экономический; - бюджетный.

Первый блок - нормативно-законодательный, к нему относятся: налоговое законодательство, структура и полномочия налоговых органов, система налогового контроля и налоговые ставки. Нормативный блок дифференцируется на федеральном, региональном и муниципальном уровнях.

Рис. 5. Этапы анализа налоговых платежей

В стратегии налоговой политики Правительства просматривается создание либеральной налоговой системы. В частности вступила в действие часть вторая Налогового Кодекса РФ, позволившая снизить налоговую нагрузку с налогоплательщиков и одновременно повысить ответственность налоговых органов за развитие налогового потенциала региона, что позволило увеличить собираемость налогов.

На региональном уровне нормативный блок определяется комплексом основных положений введенных в ранг общепринятых требований и правил, соблюдение которых является обязательным условием для всех субъектов налогового права региона.

В целях повышения заинтересованности предприятий в инвестировании реального сектора экономики, создания новых производств и рабочих мест практикуется предоставление льгот по ряду налогов, в том числе по налогу на имущество предприятий, НДС и акцизам.

В Ставропольском крае оказывается государственная поддержка предприятиям в виде отсрочек и реструктуризации задолженности по платежам в бюджет. По данным налоговой службы Ставропольского края [42] в 2012г. проводилась компания по реструктуризации задолженности. Предоставленная возможность уплачивать сложившуюся но протяжении нескольких лет задолженность по частям позволила предприятиям свободно проводить операции по расчетным счетам, сохранить имеющееся имущество, избежать процедуры банкротства.

В условиях реструктуризации предприятиями края за период с 3 сентября 2010г. по 1 апреля 2013г. в федеральный бюджет погашено задолженности по налогам в сумме 807 млн. руб. При этом в 1 квартале 2008 года текущие поступления от предприятий, работающих в режиме реструктуризации задолженности составили 810 млн. руб. или 22% от общих налоговых поступлений за этот период. Однако, согласно постановления Правительства РФ условия реструктуризации достаточно жесткие. В силу объективных причин предприятия не могут своевременно уплатить текущие платежи, а налоговые органы обязаны в месячный срок с момента нарушения условий реструктуризации отменить принятое решение о реструктуризации задолженности. За весь период реструктуризации налоговыми органами края отменено 311 решений о предоставлении права на реструктуризацию задолженности. Сумма восстановительной задолженности по обязательным платежам составила 633,7 млн. руб., в том числе в Федеральный бюджет 400 млн. руб.

Аграрные предприятия Ставропольского края имеют огромное значения для страны. Благодаря хорошему урожаю зерновых в 2013 году многие сельскохозяйственные предприятия смогли уплатить текущие платежи и включились в процесс реструктуризации. Учитывая сезонный характер производства таких предприятий, к проблеме сохранения за ними полученного права на реструктуризацию следовало бы подходить более гибко, например, рассматривать исполнение сельскохозяйственными предприятиями обязательств по погашению задолженности не по полугодиям, как предусмотрено в Постановлении Правительства РФ от 06.06.2007г. №458, а по результатам истекшего года.

Для сохранения предприятий всех отраслей хозяйствования, которые в силу объективных причин нарушили условия реструктуризации, но затем восполнили допущенные отставания по уплате обязательных платежей, необходимо внести изменения в законодательные акты, сохранив за предприятиями право на реструктуризацию.

Введение процедуры банкротства на предприятиях, утративших это право, не всегда является решением проблемы платежей. Проведенный УФНС России по Ставропольскому краю анализ процедур банкротства, в частности, внешнего управления, призванного по сути упорядочить проведение мероприятий, направленных на восстановление платежеспособности должника показал, что только в 1,5% случаев данная процедура завершилась финансовым оздоровлением предприятий. Более того, в ходе процедур банкротства предприятиями-банкротами погашено лишь 1,1% от общей суммы задолженности в бюджет.

Воспользовавшись правом на реструктуризацию задолженности, они осуществляют мероприятия, направленные на отчуждение имеющегося у них имущества. В конечном итоге это приводит к уклонению от уплаты налогов и невозможности взыскивать задолженность по платежам в бюджет из-за отсутствия ликвидного имущества у предприятий-недоимщиков. При решении изложенных проблем можно было бы рассчитывать на максимальную эффективность в урегулировании неплатежей в бюджетную систему и, как следствие, на экономическую стабилизацию в стране.

Для обеспечения учета особенностей региона, прогнозирования налоговой нагрузки и определения его налогово-бюджетного потенциала необходимо создать единый информационный банк данных. Он должен включать: паспорта муниципальных и государственных предприятий, а так же иных хозяйствующих субъектов Ставропольского края. Все получаемые сведения целесообразно сводить в таблицы, которые дают полное представление об основных социально-экономических показателях деятельности юридического лица, его структуре, наличие дочерних предприятий, основных показателей, используемых для расчета налоговой базы по налогу на прибыль, о динамике поступления налоговых платежей, задолженности и налоговой нагрузке.

Второй блок - экономический, связанный с основными макроэкономическими параметрами развития реального сектора экономики, влияющего на развитие налоговой базы региона и налоговую нагрузку в целом и по отраслям экономики. Итоги работы экономики Ставропольского края, приведенные в таблице 2, свидетельствуют о том, что в Ставропольском крае сохраняется устойчивая тенденция роста показателей, характеризующих развитие основных отраслей экономики.

Социально-экономические показатели оказывают непосредственное влияние на формирование налогооблагаемой базы. В целях полного и качественного сбора налоговых платежей в управлении и территориальных инспекциях Ставропольского края ведется государственный реестр налогоплательщиков, ежедневно проводится мониторинг уплаты основных налогов после введения части второй НК РФ, а именно главы 21 "Налог на добавленную стоимость", главы 23 "Налог на доходы физических лиц", в 2007 году изменена структура налоговых поступлений по уровням бюджетов.

Таблица 2. Индексы основных социально-экономических показателей в Ставропольском крае (в % к предыдущему году)

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Валовой региональный продукт |

96,0 |

94,6 |

104,1 |

108,0 |

110,1 |

108,2 |

|

Продукция промышленности |

83,7 |

103,5 |

119,2 |

106,4 |

122,8 |

121,3 |

|

Производство потребительских товаров |

83,6 |

97,2 |

126,5 |

113,7 |

124,7 |

123,1 |

|

Продукция сельского хозяйства |

96,5 |

92,6 |

97,2 |

103,0 |

113,5 |

112,0 |

|

Инвестиции в основной капитал |

98,2 |

98,3 |

101,2 |

171,8 |

89,7 |

91,7 |

|

Оборот розничной торговли |

96,7 |

101,8 |

90,1 |

115,9 |

109,8 |

112,2 |

|

Платные услуги населению |

96,3 |

80,4 |

118,2 |

106 |

102,1 |

97,0 |

|

Прибыль в экономике |

41,4 |

- |

- |

138,9 |

152,3 |

75,7 |

|

Внешнеторговый оборот |

107,5 |

80,3 |

71,1 |

134,2 |

- |

95,2 |

|

Реальные денежные доходы населения |

98,1 |

84,8 |

86,5 |

110,5 |

123,1 |

113,0 |

|

Численность занятого населения |

97,6 |

97,3 |

102,2 |

101,2 |

152,3 |

102,0 |

На происходящие структурные изменения в налоговых источниках доходной части краевого и местных бюджетов оказывает влияние бюджетная политика.

Третий блок - происходящие в бюджетно-налоговом законодательстве изменения в отчислении налогов в разные уровни бюджетов.

На протяжении всего исследуемого периода наблюдается тенденция к централизации налоговых поступлений на федеральном уровне.

Исходя из анализа структуры налогового потенциала факторов, оказывающих влияние на его формирование, а так же требований и возможностей действующего налогового законодательства на федеральном и региональном уровнях можно выделить основные направления увеличения налоговой емкости региона:

- 1) реструктуризация кредиторской задолженности по платежам в бюджет, создание условий для повышения экономической эффективности работы реального сектора экономики, активизации процедур банкротства безнадежных должников; 2) увеличение уровня собираемости налогов. Этот показатель характеризует эффективность работы налоговых органов и влияет на изменение налогового потенциала. Для снижения задолженности недоимщиков необходимо применять весь комплекс принудительных мер, предусмотренных действующим налоговым законодательством, включая блокировку расчетных счетов, принятие постановлений об обращении взыскания на имущество, арест имущества, инициирование банкротства предприятий; 3) эффективнее проводить информационно-разъяснительную работу с налогоплательщиками. С 1 января 2008 года произошли кардинальные изменения в механизме исчисления и уплаты налога на прибыль, формирования налоговой базы, ведение бухгалтерского и налогового учета. Целенаправленная и широкомасштабная разъяснительная работа с налогоплательщиками по применению этих налогов в свете требований Налогового кодекса Российской Федерации должна стать залогом достоверного и полного формирования налоговой базы и обеспечения их собираемости.

По оценкам аналитиков серьезное влияние на достоверность оценки налогового потенциала оказывает значительный объем "теневого оборота", который, по данным, полученным от разных источников, составляет от 10 до 40% легального оборота [21]. Проблема легализации "теневых" средств требует отдельного обсуждения и решения. По мере совершенствования налогового законодательства и оптимизации контроля за его соблюдением сфера "теневых" доходов может рассматриваться как резерв для налогообложения.

Само понятие "налоговый потенциал" означает совокупный объем налогооблагаемых ресурсов территории. В более детальном рассмотрении этого понятия в практическом смысле налоговый потенциал региона представляет собой совокупность максимально возможных поступлений в бюджет, рассчитанных из налогооблагаемых баз, которые могут быть получены в рамках региона по действующим (прогнозным) налоговым ставкам с учетом установленного порядка их начисления в сложившихся условиях хозяйствования региона за определенный промежуток времени [32, 38]. На величину налогового потенциала оказывают влияние множество как объективных, так и субъективных факторов. К первым относится действующее налоговое законодательство, уровень развития экономики региона, его отраслевая структура, уровень и динамика действующих цен, объем и структура экспорта и импорта.

На практике сложились два основных подхода к определению налогового потенциала региона: по показателю фактически поступивших налоговых платежей в бюджет и по показателю налоговой нагрузки на ВРП.

Долевое участие Ставропольского края в общей сумме налоговых платежей по округу составляет 11,0%. По общей сумме налоговых поступлений в 2013 году Ставропольский край занял 1 место в Северо-Кавказском Федеральном округе округе. Сумма налогов собранных на территории Ставропольского края в 2013 году составила 16783,6 млн. руб.

При налоговом планировании используются два показателя: "объем фактически поступивших налогов и сборов в отчетном периоде", и показатель "отношение фактически поступивших платежей к объему валового внутреннего продукта (ВРП)". В динамике налоговая нагрузка на ВВП по Российской Федерации выглядит следующим образом: 2010г. - 31,5, 2011г. - 33,5, 2012г. - 33,9, 2013г. - 33%. Применив показатель отношения объема налоговых доходов к величине ВРП Ставропольского края, можно получить годовой налоговый потенциал региона.

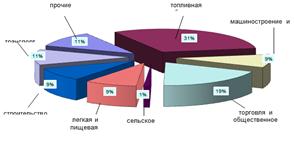

На наш взгляд, такой подход к определению налогового потенциала региона имеет ряд недостатков: во - первых, размер фактически поступивших и начисленных налогов в соответствии с действующим законодательством не совпадает - существует задолженность по налоговым платежам, во - вторых не учитывается отраслевой состав ВРП региона, различные отрасли народного хозяйства могут иметь различную налоговую нагрузку и от того, какую долю, они составляют в ВРП региона зависит величина налогового потенциала. Поступление налогов и сборов по отраслям экономики распределяется следующим образом рис.6.

К числу основных отраслей промышленности, обеспечивающих большую часть налогов и сборов в бюджетную систему Российской Федерации, относятся: топливная промышленность, торговля и общественное питание, машиностроение и металлообработка.

Величина налогового потенциала региона зависит от того, насколько представлены на его территории бюджетообразующие отрасли. Предлагаем исследовать налоговый потенциал региона в структуре налогов по основным отраслям экономики.

Рис. 6. Структура налоговых поступлений по отраслям экономики в бюджетную систему РФ за 2013г.

В различных отраслях экономики Российской Федерации принят разный уровень налогообложения. Самая большая налоговая нагрузка на ВРП в России наблюдается в промышленности, самая низкая налоговая нагрузка в отрасли сельское хозяйство. Налоговая нагрузка на ВРП по различным отраслям экономики отличается от средней величины по Российской Федерации. Поэтому, объективно оценивать величину налогового потенциала региона по отношению фактически поступивших платежей к объему ВРП невозможно.

Так как для оценки налогового потенциала региона на практике применяется показатель налоговой нагрузки на ВВП по России его необходимо привести в соответствие с отраслевой структурой региона. Предлагаем методику расчета оценки налогового потенциала региона в структуре отраслей, которая выражена следующим образом:

НП = ? ((VR*di)*di / Di) *Pi, (1)

Где VR - размер ВРП региона в фактически действующих ценах;

Di - удельный вес i-отрасли в формировании ВРП региона;

Di - удельный вес i - отрасли в формировании ВРП в Российской Федерации;

Pi - налоговая нагрузка на ВРП по i-ой отрасли в РФ:

N - число отраслей.

На наш взгляд, предложенный вариант расчета показателя дающего оценку налогового потенциала региона в наибольшей степени отражает отраслевую структуризацию. Эта методика приемлема для последующей оценки динамики и тенденции развития налоговых отношений на макро - и мезо - уровнях.

Похожие статьи

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

Сущность и содержание понятия налоговой нагрузки В экономической литературе представлены различные трактовки понятия налоговой нагрузки. В современном...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Экономическое положение Ставропольского края Ставропольский край по своей территории занимает 66,2 тыс. кв. км. (6616,0 тыс. га), из которых 58,1 тыс....

-

Введение - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

Сегодня развитие отечественных коммерческих организаций, их конкурентоспособность зависят от многих факторов, в том числе от величины их налоговых...

-

Введение - Оценка налоговой нагрузки бизнеса

Налоговое законодательство Российской Федерации характеризуется крайней нестабильностью: за 14 лет, прошедших с момента вступления в действие Налогового...

-

ООО "Подосинников" в качестве объекта налогообложения выбрало доходы, уменьшенные на величину расходов. Рассчитаем показатели налогового бремени согласно...

-

Налоговый механизм и его основные элементы - Оценка налоговой нагрузки бизнеса

Ведущие экономисты, понятие "налоговый механизм" трактуют по разному, однако смысл сводят к осуществлению налогового производства в конкретном...

-

Основные функции налогов - Оценка налоговой нагрузки бизнеса

По мнению ведущих ученых - экономистов способность налогов покрывать государственные расходы определяется посредством их фискальной функции [29,32,34]....

-

Налоговая нагрузка на экономику - это доля налогов в ВВП. Этот показатель не сложен в определении - это отношение величины всех поступивших в...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

Стимулирование субъектов РФ к развитию налогового потенциала Сложившаяся на сегодняшний момент модель межбюджетных отношений в Российской Федерации имеет...

-

Принципы построения налоговой системы В каждой стране существуют свои виды налоговых систем, иногда Существенно отличающихся друг от друга. Свое особое...

-

Заключение - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

Налоговый финансовый амортизационный стоимость Налоговое бремя представляет собой отношение суммы всех налоговых платежей к выручке, полученной...

-

Анализируя роль налоговых платежей от ГКП "Экибастузкоммунсервис" в местном бюджете, остановимся на определении значения поступлений в местный бюджет в...

-

Краткая характеристика ООО "Подосинников" Общество с ограниченной ответственностью ООО "Подосинников", именуемое в дальнейшем Общество, создано 13 апреля...

-

"Налоговое планирование в сфере малого бизнеса" - Организация и планирование налоговой деятельности

Роль малого предпринимательства в экономике. Малые предприятия имеют важное социально-экономическое значение, так как обеспечивают социальную и...

-

Расчет экономического эффекта от выбора системы налогообложения, минимизирующей налоговое бремя Выбор системы налогообложения, минимизирующей налоговое...

-

В современных условиях ведения бизнеса становится очевидным, что предприятия и компании для выживания и сохранения долгосрочной конкурентоспособности...

-

Литература - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

1. Барулин С. В. Налоги и налогообложение: учебник / С. В. Барулин, О. С. Кириллова, Т. В. Муравлева. -- М.: Экономистъ, 2010. 2. Барулин С. В., Бекетова...

-

По мере развития налоговой культуры плательщиков в налоговой терминологии все чаще стали появляться такие термины, как "налоговое планирование",...

-

По сути, процесс анализа инвестиционной привлекательности отраслей реального сектора экономики является комплексным, однако единой методики оценки не...

-

Анализ эффекта Лаффера в налоговой системе РФ - Исследование кривой Лаффера в РФ

Кривая Лаффера представляет собой графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Сущность эффекта...

-

Налоговая система и ее функции - Налоговая сфера

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой...

-

Совершенствование методов управления налоговыми поступлениями направлено на обеспечение оптимального состояния их объема, усиление контроля за...

-

Современные аспекты налоговой политики в России В настоящее время политика является из звеньев политики в целом, ответственное за экономических процессов...

-

Введение - Налоговые источники доходов бюджета РФ на современном этапе

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

Внесение итоговых поправок - Оценка бизнеса

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые...

-

Оценка бизнеса, Задание, Исходные данные - Оценка бизнеса

Задание Определить рыночную стоимость собственного капитала предприятия методом дисконтированных денежных потоков. Исходные данные Выручка от продаж за...

-

Для оценки имущественного потенциала ОАО "НААЗ" проведем анализ показателей, характеризующих его имущественный потенциал (таблица 10). Таблица 10 -...

-

Анализ экономического потенциала Экономический потенциал - это способность организации расширять масштабы своей деятельности в будущих периодах....

-

Оценка налоговых расходов бюджета - Налоговые льготы: фискальный и стимулирующий эффект

В последнее время во многих странах наблюдается тенденция к увеличению налоговых расходов, особенно тех, которые направлены на решение задач в...

-

Оффшорная зона -- территория государства или ее часть, в пределах которой для компаний-нерезидентов действует особый льготный режим регистрации,...

-

Налоговое планирование неотвратимо появляется в жизни любого предпринимателя или бизнесмена, как только он понимает, что на свете существуют не только...

-

Основы управления стоимостью компании В российскую практику управления в последние годы была внедрена одна из современных концепций менеджмента -...

-

Так как Татарстан имеет сою Конституцию и законы, рамках программы развития предпринимательства Правительство Республики установило следующие проценты...

-

Заключение - Налоговые реформы Российской Федерации

Таким образом в своей работе я показала что налоговая система России не может быть понята и существовать отдельно от таких понятий и определений как: 1....

-

Основные направления налоговой политики государства - Финансовая система Киргизской республики

Основополагающими направлениями налоговой реформы в соответствии с МВФ являются: - Снижение налогового бремени хозяйствующих субъектов и расширение...

-

Налоговая реформа Романовского М. В. и Врублевской О. В.1 Романовский М. В. и Врублевская О. В. считают, что необходимо оздоровление государственного...

Оценка налогового потенциала региона - Оценка налоговой нагрузки бизнеса