Теоретические аспекты налоговых платежей в рыночной экономике, Принципы построения налоговой системы - Оценка налоговой нагрузки бизнеса

Принципы построения налоговой системы

В каждой стране существуют свои виды налоговых систем, иногда

Существенно отличающихся друг от друга. Свое особое "национальное лицо" имеют налоговые системы США, Японии, Франции, Германии, Швеции, Великобритании. Во многом это связано с традициями, накладывающими отпечаток на количественные и качественные характеристики, а также с конкретной социально-экономической ситуацией и соответственно с теми задачами, которые решает налоговая система в тот или иной период времени [13].

Тем не менее налоговые системы объединяют общие черты, характерные для всех стран.

Налоговая система, в ее обобщенном понимании, представляет собой совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. Главными органично связанными элементами налоговой системы являются система налогов и налоговый механизм [33].

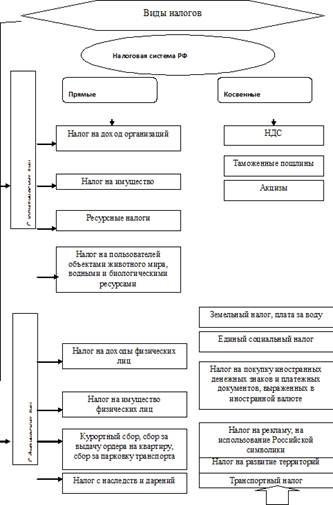

Система налогов - это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется преобладающая масса бюджетных доходов, как в российской, так и в мировой практике являются: налог на добавленную стоимость, акцизы, налог на прибыль (доход) юридических лиц, налог на доходы физических лиц; таможенные пошлины, платежи в социальные фонды [29].

До 1 января 1999 года главным рамочным налоговым законом России являлся Закон РФ от 27.12.91 № 2118-1 "Об основах налоговой системы". В нем были определены структура и общий механизм функционирования налоговой системы, установлены перечень налогов и сборов, порядок их исчисления и взимания, обозначены обязанность и ответственность налогоплательщиков [44].

С 1 января 1999 года положения этого Закона утратили свою силу, за исключением п. 2 ст.18, статей 19,20,21 и заменены частью первой Налогового Кодекса Российской Федерации. В главе II ч.1 Налогового Кодекса установлены конкретные виды налогов взимаемых на территории России. Налоговым кодексом предусмотрена классификация налогов в соответствии с которой вся совокупность налогов и сборов подразделяется на три вида:

- - федеральные, когда все элементы данных налогов устанавливаются Налоговым Кодексом и эти налоги обязательны к уплате на всей территории Российской Федерации; - региональные в том случае, если их виды установлены Налоговым Кодексом, но вводятся в действие законами субъектов Российской Федерации и обязательны к уплате на территории соответствующего субъекта Федерации. Представительные органы власти субъектов РФ определяют следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах установленных Налоговым Кодексом, порядок и сроки уплаты налога, а также форму отчетности по данному региональному налогу; - местные налоги вводятся в действие в соответствии с налоговым Кодексом, нормативными и правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

Все налоги, сборы пошлины и другие обязательные платежи "питают" бюджетную систему Российской Федерации, кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет распределения средств единого социального налога.

На территории России взимаются налоги, сборы и пошлины, которые образуют налоговую систему России. Закон не предусматривает четких границ между названными видами платежей, так как всем им присущи черты обязательности и безэквивалентности [27,28].

Рис. 1. Состав основных платежей налоговой системы России

С введения Налогового Кодекса РФ начался новый этап налоговой реформы, который будет продолжен после принятия Государственной Думой ряда изменений налогового законодательства.

Налоговый кодекс РФ заменяет Закон РФ от 27 декабря 1991 года "Об основах налоговой системы в Российской Федерации" и становится основным федеральным законодательным актом, регулирующим проблемы налогообложения юридических и физических лиц. Он устанавливает принципы построения и функционирования налоговой системы, порядок введения, изменения и отмены федеральных налогов, сборов и пошлин, принципы введения региональных и местных налогов и других обязательных платежей [2].

В основе Налогового кодекса - принцип справедливости, означающий, что каждое лицо должно уплачивать законно установленные налоги и сборы, основанные на признании всеобщности и равенства налогообложения. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из политических, идеологических, этнических и других различий между налогоплательщиками. Не допускается установление дифференциальных ставок налогов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

В законодательстве реализован принцип единства налоговой политики государства, проявляющийся в установлении закрытого перечня налогов, действующий на территории Российской Федерации. В то же время выделены три уровня налоговой системы: федеральный, субъектов Российской Федерации и местный. Независимо от распределения налогов по уровням бюджетной системы принимать решение по отдельным вопросам взимания налогов (определение конкретных размеров ставок, расширение перечня налоговых льгот и так далее) соответствующие органы власти могут лишь в пределах своей компетенции [13].

Однако актуальным вопросом является распределение налоговых полномочий федеральных органов власти, органов власти субъектов РФ и органов местного самоуправления. Органам законодательной власти субъектов Российской Федерации и органам местного самоуправления предоставляется право самостоятельно устанавливать и прекращать действие региональных и местных налогов и сборов, изменять их ставки, предоставлять налоговые льготы. Классификация налогов и сборов на федеральные, региональные и местные соответствует разделению полномочий законодательных органов власти Российской Федерации, субъектов РФ и органов самоуправления по введению или отмене налогов или сборов на соответствующей подведомственной территории. Установление исчерпывающего перечня федеральных, региональных и местных налогов и сборов будет препятствовать созданию несовместимых налоговых схем в регионах и на местах, возникновению конфликтных ситуаций в результате межбюджетного соперничества, что будет способствовать сохранению единого Российского государства.

Федеральные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей территории. Ставки федеральных налогов устанавливаются Федеральным Собранием Российской Федерации. При этом ставки налогов на отдельные виды природных ресурсов, акцизов на отдельные виды минерального сырья и таможенных пошлин устанавливаются Правительством РФ. Льготы по федеральным налогам могут устанавливаться только федеральными законами о налогах. Однако органы законодательной власти субъектов Российской Федерации и органы местного самоуправления могут вводить дополнительные льготы в пределах сумм налогов, зачисляемых в их бюджет. Обоснование права на налоговую льготу возлагается на налогоплательщика. К федеральным налогам относятся: налог на добавленную стоимость; акцизы на отдельные группы и виды товаров; налог на прибыль предприятия; подоходный налог с физических лиц; налоги - источники образования дорожных фондов; государственная пошлина; таможенный тариф; отчисления на воспроизводство минерально-сырьевой базы; платежи за пользование природными ресурсами; сбор за использование названия "Россия"; налог с наследства, переходящего в порядке наследования или дарения; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; сбор за регистрацию банков и их филиалов; налог на игорный бизнес [8].

Налоги субъектов Российской Федерации устанавливаются законодательными актами субъектов Российской Федерации и действуют на территории соответствующих субъектов РФ. К налогам субъектов РФ относятся: налог на имущество организаций, транспортный налог, налог на игорный бизнес; [35].

Местные налоги устанавливаются законодательными актами субъектов Российской Федерации и органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно-территориального образования. К ним относятся: налог на имущество физических лиц; земельный налог; целевые сборы с населения и предприятий всех организационно-правовых форм на содержание милиции, на благоустройство, образование и другие цели; налог на содержание жилищного фонда и объектов социально-культурной сферы; налог на рекламу; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; сбор за право торговли; налог на продажу автомобилей, вычислительной техники и персональных компьютеров; лицензионный сбор за право торговли спиртными напитками; сбор со сделок, совершаемых на бирже; сбор за открытие игорного бизнеса, лицензионный сбор за право проведения местных аукционов и лотерей; курортный сбор; налог на строительство объектов производственного назначения в курортной зоне; сбор на право использования местной символики; сбор за парковку автотранспорта; сбор за уборку территории населенных пунктов; сбор за право проведения кино - и телесъемок; сбор за участие в бегах на ипподромах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор за выдачу ордера на квартиру; сбор с владельцев собак [43].

Часть налогов, относящихся в соответствии с классификацией к местным, является обязательной к применению на всей территории Российской Федерации; другая часть налогов вводится по решению органов местного самоуправления.

Немаловажным фактом является значительное сокращение Налоговым кодексом РФ количества возможных налогов. Перечень налогов действующих на территории Российской Федерации утвержденный Законом "Об основах налоговой системы" сильно урезан, что позволит налогоплательщикам упростить налоговый учет на предприятиях, бухгалтерам "расслабиться" - пропадет необходимость помнить огромное количество законов, инструкций и иных нормативных документов регулирующих уплату этих налогов.

Похожие статьи

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

-

Понятие налоговой системы РФ, ее структура и принципы построения - Налоговая система России

Налоговая система - это совокупность взимаемых в государстве налогов и других платежей плюс свод регулирующих налогообложение законов, структура и...

-

Структура действующей налоговой системы РФ - Исследование кривой Лаффера в РФ

Структура налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами. Каковы эти взаимосвязи?...

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Система налогового законодательства - Понятие, структура и правовые основы налоговой системы России

Конституция РФ и федеральное законодательство. Система законодательства имеет важное как практическое, так и теоретическое значение. Во - первых, она...

-

Законодательная база налогообложения в РФ Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса (НК) и принятых в...

-

Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана Среди экономических рычагов, при помощи которых государство воздействует...

-

Основы функционирования национальной системы налогообложения следует рассматривать в зависимости от состояния экономического базиса и...

-

Экономическая теория налогообложения и налоговая политика государства

Экономическая теория налогообложения и налоговая политика государства Среди экономических рычагов, при помощи которых государство воздействует на...

-

Нормативно-правовые акты, регулирующие налогообложение организаций малого бизнеса К нормативно - правовой информации в области налогообложения...

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Понятие и сущность налогов и сборов - Налоговая система Российской Федерации

Налоги и сборы являются центральными понятиями налогового права. Определение этих понятий содержится в ст.8 Налогового кодекса) Российской Федерации. 1....

-

Налоговое - совокупность юридических, норм, устанавливающих налогов, действующих в налоговые ставки, взимания налогов, льготы. Налоговое регулирует...

-

Возникновение и развитие налоговой системы в Российской Федерации Налоги центральный институт государственного бюджета насчитывают и двухсот лет....

-

ВВЕДЕНИЕ - Анализ налоговых систем зарубежных стран

Изучение налоговых систем развитых зарубежных стан, имеющих долгосрочный опыт в области налогообложения, позволяет оценить изменения, происходящие в...

-

Становление налоговой системы современной России Основы налоговой системы и система налогового законодательства Российской Федерации формировались в...

-

Проблемы налоговой системы РФ1 Одной из основных проблем современной российской экономики является бюджетный дефицит. Из года в год государство превышало...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Основы налоговой системы РФ, Виды классификации налогов - Исследование кривой Лаффера в РФ

Виды классификации налогов Косвенные налоги не связаны непосредственно с доходом или имуществом налогоплательщика. Собственник предприятия, производящего...

-

Направления реформирования налоговой системы - Налоги и налогообложение

Создание эффективной налоговой системы, обеспечение прозрачности, предсказуемости и стабильности представляет собой важное условие повышения...

-

Принципы налоговой системы РФ - Понятие, структура и правовые основы налоговой системы России

Позитивное воздействие налоговой системы на экономические процессы в государстве невозможно представить без применения основополагающих принципов...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Налоговая система США Бюджетная система США состоит из федерального бюджета, бюджетов штатов и бюджетов муниципалитетов. В настоящее время насчитывается...

-

Принципы построения налоговой системы - Налоги в РФ

На протяжении всей истории человечества ни одно государство не смогло существовать без налогов. Налоговый опыт подсказал и главный принцип...

-

Введение - Оценка налоговой нагрузки бизнеса

Налоговое законодательство Российской Федерации характеризуется крайней нестабильностью: за 14 лет, прошедших с момента вступления в действие Налогового...

-

Права и обязанности налоговых органов - Деятельность налоговых органов

В соответствии со ст.31 НК РФ налоговые органы при осуществлении мероприятий налогового контроля имеют следующие права: 1. Право требовать от...

-

Сущность налога и его значение в экономике страны - Учет расчетов по налогу на прибыль

Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов,...

-

Полномочия налоговых инспекций - Налоговые органы Российской Федерации

Права налоговых органов представлены в статье 31 Налогового кодекса Российской Федерации. Также они предусмотрены в действующем специальном законе "О...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Налоговая система Японии Налоговая система Японии не имеет аналогов в мире. Высокие ставки налогов сочетаются с обязательностью японцев по их уплате....

-

Налоговая система -- один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства,...

-

Министерству финансов Российской Федерации получило право утверждать единые позиции классификации доходов и классификации операций сектора...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Структура и динамика налоговых поступлений в Федеральный Бюджет РФ Каждое государство для реализации присущих ему функций имеет доходы, которые...

-

Антикризисные мероприятия по собираемости налогов в бюджеты - Налоговая система Российской Федерации

Правительством в декабре 2008 года утвержден План мероприятий по преодолению кризисных явлений в экономике региона. Антикризисные мероприятия...

-

Проблемы совершенствования налоговой системы РФ - Налоговая система Российской Федерации

Период кардинальных изменений налоговой системы подходит к концу. На современном этапе реформирования налоговой системы приоритетное внимание уделяется...

-

Ключевым звеном формирования рыночной экономики, достижения экономического роста, обеспечения цивилизованного уровня жизни российских граждан является...

-

Механизм управления налоговой системой РФ - Налоговая система Российской Федерации

Для повышения конкурентоспособности налоговой системы законодательство о налогах и сборах должно более активно реагировать на новые явления, на сигналы...

-

Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее воздействие на дух народа Ф. Бэкон,...

Теоретические аспекты налоговых платежей в рыночной экономике, Принципы построения налоговой системы - Оценка налоговой нагрузки бизнеса