Сравнительный анализ методик расчета налоговой нагрузки - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

Налоговая нагрузка на экономику - это доля налогов в ВВП. Этот показатель не сложен в определении - это отношение величины всех поступивших в государственную казну налогов к ВВП. Экономический смысл его в том, что он показывает, какая часть ВВП перераспределяется с помощью налогов.

При этом нужно определить, как изменение числа налогов, налоговых ставок и льгот повлияют на деятельность хозяйствующего субъекта. Только в этом случае показатель налоговой нагрузки приобретает практическую ценность. Рассмотрим несколько методик оценки налогового бремени и подробнее остановимся на некоторых из них, рассчитаем показатель налоговой нагрузки для конкретного предприятия и сравним методики.

1. Методика Департамента налоговой политики Министерства Финансов РФ. Для определения налоговой нагрузки на предприятия Департаментом налоговой политики Минфина РФ разработана собственная методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах). По данной методике налоговая нагрузка (НН) рассчитывается по формуле (1):

НН= НП/(В+ВД)*100%, (1)

Где НП - общая сумма всех уплаченных налогов; В (Вр) - выручка от реализации продукции (работ, услуг); ВД - внереализационные доходы.

Этот показатель выявляет долю налогов в выручке от реализации, но он вряд ли характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, т. к. не учитывает структуру налогов в выручке. Для эффективного экономического анализа, нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

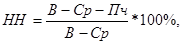

2. Методика М. Н. Крейниной. При определении налоговой нагрузки специалисты должны исходить из идеальной ситуации, когда экономический субъект вовсе не платит налогов, и сравнивать эту ситуацию с реальной.

Эта методика предполагает сопоставления налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свои критерий оценки тяжести налогового бремени, налоговая нагрузка рассчитывается по формуле (2):

(2)

Где Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния косвенных налогов, НДС и акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так очевидна. Поэтому необходима иная методика.

3. Методика Е. А. Кировой. Е. А. Кирова считает, что некорректно применять такой показатель, как выручка от реализации в качестве базы для исчисления налоговой нагрузки на экономический субъект. Она вводит показатель вновь созданной стоимости (ВСС) и налоговую нагрузку (НН) расчетов по отношению к этому показателю. ВСС рассчитывается по формуле (3) или (4):

ВСС = В - МЗ - А + ВД - ВР, (3)

ВСС = ОТ + НП + ВП + П, (4)

Где ВД - внереализационные доходы;

ВР - внереализационные расходы (без учета налоговых платежей).

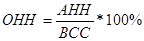

Относительная налоговая нагрузка (ОНН) определяется по формуле (5):

, (5)

Где АНН - абсолютная налоговая нагрузка.

АНН рассчитывается по формуле (6):

АНН = НП + ВП + НД, (6)

Где НД - недоимка по платежам.

Достоинством данной методики является то, что она позволяет сравнивать налоговую нагрузку на конкретные хозяйствующие субъекты в независимости от их отраслевой принадлежности, т. к. налоговые платежи соотносятся со вновь созданной стоимостью, налоговое бремя оценивается относительно источника уплаты налогов.

Недостатком этой методике является то, что она не учитывает влияние таких показателей, как фондоемкость, трудоемкость, рентабельность, оборачиваемость оборотных активов и не позволяет прогнозировать изменения деловой активности экономического субъекта в зависимости от изменения количества налогов, налоговых ставок и льгот.

4. Методика М. И. Литвина. Литвин связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В данном случае предлагается налоговую нагрузку определять по всем налогам и источникам его уплаты и определяют по формуле (7):

, (7)

Где - сумма источников средств для уплаты налогов.

Предлагается наряду с общим показателем налоговой нагрузки использовать частные показатели и рассматривать их соотношение по названным выше группам доходов. Общим показателем для всех налогов

Литвин предлагает использовать добавленную стоимость, которая определяется по формуле (8) или (9):

ДС = В - МЗ, (8)

ДС = ОТ + НП + ВП + П + А, (9)

Основное преимущество его в том, что предлагается рассчитывать показатель налоговой нагрузки по формуле изменяя переменные, с помощью которой можно получать значения общей налоговой нагрузки. Формулы могут учитывать ставки налогов, показатели фондоемкости, трудоемкости и материалоемкости производства, а также (после некоторой модернизации) уровень рентабельности производства. Полученные данные можно дополнить анализом изменения спроса на продукцию предприятия в зависимости от изменения цены, что позволит определить степень перелагаемости косвенных налогов на потребителя.

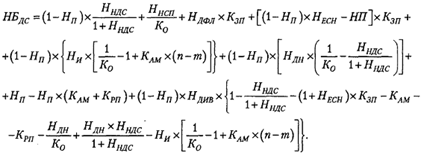

5. Методика Вылковой Е. С. и Романовского М. В. Критическое осмысление имеющихся в экономической литературе подходов к определению содержания и обоснованию методики расчета налогового бремени, а также рассмотрение основных факторов, влияющих на уровень налоговой нагрузки, позволило авторам предложить свою мультипликативную модель расчета налогового бремени хозяйствующего субъекта. Для этого необходимо ввести следующие обозначения:

Нп - ставка налога на прибыль;

Нндс - ставка НДС;

Ннсп - ставка налога с продаж;

Несн - ставка единого социального налога;

Ндфл - ставка налога на доходы физических лиц;

Ндн - ставка дорожного налога;

Ни - ставка налога на имущество;

Ндив - ставка налог на дивиденды;

ВБ - выручка брутто, т. е. включающая косвенные налоги. Ее схематически можно представить следующим образом:

(10)

Где МЗ - материальные затраты; AM - сумма амортизационных отчислений; РП - сумма прочих расходов; НД - сумма дорожного налога; НИ - сумма налога на имущество; ЗП - расходы на оплату труда, учитываемые для целей налогообложения прибыли; ЕСН - сумма единого социального налога; П - прибыль; НДС - сумма НДС; НСП - сумма налога с продаж; ДС - добавленная стоимость, которая включает НДС.

Далее необходимо ввести следующие показатели:

ВН - выручка-нетто, т. е. не включающая налог с продаж и соответственно состоящая из материальных затрат и добавленной стоимости;

К0 - коэффициент, показывающий удельный вес добавленной стоимости выручке-нетто. Он рассчитывается, как:

, (11)

Кзп - коэффициент, показывающий удельный вес отчислений на оплату труда в добавленной стоимости. Он рассчитывается, как:

, (12)

КАМ - коэффициент, показывающий удельный вес амортизационных отчислений в добавленной стоимости:

, (13)

КРП - коэффициент, показывающий удельный вес прочих расходов в добавленной стоимости:

, (14)

НБДС - это налоговое бремя хозяйствующего субъекта по отношению к добавленной стоимости.

Задача, чтобы показатель мультипликативного налогового бремени был аддитивен, т. е. показатели налогового бремени по различным налогам можно было бы как суммировать между собой, так и исключать из расчета. Для расчета НБДС в числитель последовательно ставятся налоги, ставки которых перечислены выше, а в знаменатель - добавленная стоимость. Так как сумма налогов получается путем умножения коэффициентов на ДС, то ДС в числителе и знаменателе сокращается, и формула приобретает следующий вид:

,(15)

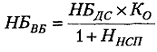

Для того чтобы рассчитать налоговое бремя хозяйствующего субъекта не по отношению к ДС, а по отношению к выручке-брутто, необходимо учесть в знаменателе материальные затраты и налог с продаж.

Тогда формула налогового бремени НБВБ приобретает следующий вид:

, (16)

Рассмотренные нами методики расчета налоговой нагрузки могут быть классифицированы по перечню включаемых в расчет налогов, интегральной базе для сравнения налоговых сумм, а так же по методу исчисления вели чин. Каждая из методик претендует на объективное выражение тяжести налогового бремени для налогоплательщика.

По нашему мнению методики, разработанных такими авторами, как М. Н. Крейнина, Е. А. Кирова, М. И. Литвин и др., рассмотренные ранее, устанавливают соотношения между суммой уплачиваемых налогоплательщиком налогов и полученного им дохода.

Различия же применяемых показателей заключаются, прежде всего, в разных оценках определения дохода хозяйствующего субъекта. Кроме того, показатели данного налогового бремени отличаются по количеству включаемых в расчеты налогов.

Сравнительный анализ методик основных методик расчета налоговой нагрузки представлен в нижеприведенной таблице 2.

Таблица 2. Сравнительный анализ основных методик расчета налоговой нагрузки

|

№ п/п |

Показатели расчета налоговой нагрузки |

Постановление №391 |

Крейнина М. Н. |

Кирова Е. А. |

Литвин М. И. |

|

1. |

Выручка от продажи продукции товаров; поступления, связанные с выполнением работ и оказанием услуг |

Да |

Да | ||

|

2. |

Налоги и сборы начисленные, в том числе: |

Да |

Да |

Да | |

|

2.1. |

НДФЛ |

Не уточняется |

Исключается |

Да | |

|

2.2. |

Акцизы |

Исключаются |

Да |

Да | |

|

2.3. |

НДС |

Исключается |

Да |

Да | |

|

3. |

Пенсионное страхование |

Исключаются |

Да |

Да | |

|

4. |

Медицинское страхование |

Да |

Да | ||

|

5. |

Социальное страхование |

Да |

Да | ||

|

6. |

Себестоимость реализованной продукции, в том числе: |

Да | |||

|

6.1. |

Заработная плата |

Да |

Да | ||

|

6.2. |

Амортизация |

Да | |||

|

7. |

Чистая прибыль |

Да |

Да |

Да | |

|

8. |

Вновь созданная стоимость |

Нет |

Нет |

П.6.1. + п.2 - п.2.1. + п.7 |

Нет |

|

9. |

Добавленная стоимость |

Нет |

Нет |

Нет |

П.2 + п.3 + п.4 + п.5 + п.7 + п.6.2. |

|

10. |

Налоговая нагрузка, % |

(п.2 - п.2.2. - п.2.3.) / п.1 * 100% |

(п.1 - п.6 - п.7) / п.7 * 100% |

(п.2 - п.2.1. + п.3 + п.4 + п.5) / п.8 * 100% |

(п.2 + п.3 + п.4 + п.5) /п. 9 x1 |

Для хозяйствующих субъектов, находящихся в условиях угрозы возникновения банкротства, характерно получение убытков за отчетный период. Однако использование чистой прибыли в расчетах налогового бремени в методиках М. Н. Крейниной, Е. А. Кировой, М. И. Литвина приводит к различным результатам.

Похожие статьи

-

Сущность и содержание понятия налоговой нагрузки В экономической литературе представлены различные трактовки понятия налоговой нагрузки. В современном...

-

Введение - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

Сегодня развитие отечественных коммерческих организаций, их конкурентоспособность зависят от многих факторов, в том числе от величины их налоговых...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Сравнительный анализ налоговых систем РФ и Дании - Налоговая система Дании

Для начала хочу отметить, что сравнивать эти два государства довольно сложно. Уж очень мало общего у России и Дании. В первую очередь кардинальные...

-

Оценку состояния с любой позиции, будь то оценка ликвидности, кредитоспособности или платежеспособности компаний следует начинать с построения...

-

Переход российской экономики к рыночным отношениям, коренным образом изменил условия экономической и финансовой деятельности предприятий и организаций....

-

Сравнительный анализ методик финансового анализа В методике Донцовой - Никифоровой предлагается осуществлять анализ финансового состояния организации при...

-

Совершенствование методики расчета налогового потенциала региона как фактор повышения эффективности механизма местного налогообложения В условиях...

-

Сравнение показателей стран - Сравнительный анализ налоговой системы России и Швеции

За последние 10 лет в Швеции наблюдается тенденция к понижению налоговой ставки. За этот период она была снижена на 3%. Причины такой высокой налоговой...

-

Анализ эффекта Лаффера в налоговой системе РФ - Исследование кривой Лаффера в РФ

Кривая Лаффера представляет собой графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Сущность эффекта...

-

Налогообложение законодательство зарубежный международный Выход любого российского предприятия на мировой уровень должен сопровождаться информационной...

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

-

Налоговое бремя - Налоговое бремя

Налоговое бремя - это мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других...

-

Отличий в законодательстве РФ и зарубежных стран во много раз больше, чем общих черт. Это связано с двумя моментами: учетом национальных особенностей РФ...

-

Налоги являются важным звеном финансовых отношений в обществе и как форма финансовых отношений возникают одновременно с появлением государства. Важным...

-

Система аналитических показателей налогообложения экономических субъектов

В статье представлены основные виды и этапы проведения налогового анализа на микроуровне. Авторами конкретизируются источники проведения анализа...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Необходимость диагностики финансовой отчетности предприятия Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается...

-

Налоги на потребление Основные виды налогов на потребление - это акцизы, налог с оборота, налог с продаж, налог на добавленную стоимость, пошлины и...

-

Роль НДС и методика исчисления. - Налог на добавленную стоимость, характеристика

Изобретение налога принадлежит М. Лоре (Франция), который в 1954г. описал схему его действия, способного заменить налог с оборота, функционировавший в...

-

Показатели операционного анализа - Диагностика предприятия с помощью финансовых коэффициентов

Коэффициент изменения валовых продаж Служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых...

-

Личный подоходный налог - Анализ налоговых систем зарубежных стран

Статус резидента зависит от количества дней, проведенных лицом в Великобритании. Применяются следующие основные правила: - при физическом отсутствии...

-

Для эффективного управления дебиторской задолженностью, финансовый менеджер должен понимать и то, как дебиторская задолженность отражается в...

-

Анализ темы "Экономические показатели результатов деятельности предприятия" дисциплины "Экономика отрасли и предпринимательства" Изучение дисциплины...

-

Понятие, сущность и виды анализа финансово-хозяйственной деятельности предприятия Анализ весьма емкое понятие, лежащее в основе всей практической и...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

Налогообложение доходов физических лиц Налоги на доходы физических лиц чрезвычайно многообразны. Подоходное налогообложение получило наибольшее...

-

Налогообложение на финансовый результат регулируется следующими нормативными документами: а также ПБУ 18/02ПБУ 1/2011 Налоговый кодекс - основополагающий...

-

Анализ задолженности - составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Цель анализа дебиторской и...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Рассчитаем влияние данных мероприятий на финансовое состояние предприятия. 1. Экономия от оптимизации налога на прибыль. Расчет суммы экономии на налоге...

-

Система налогообложения малого бизнеса в западных странах Законодательством большинства развитых стран малый бизнес определен в качестве особого субъекта...

-

ЗАКЛЮЧЕНИЕ - Анализ налоговых систем зарубежных стран

Как я уже упоминал изучение налоговых систем развитых зарубежных стан, имеющих долгосрочный опыт в области налогообложения, позволяет оценить изменения,...

-

Заполнение налоговой декларации (расчета) по налогу на недвижимость организации

ЗаполнениЕ налоговой декларации (расчета) по налогу на недвижимость организаций При наступлении в течение отчетного года обстоятельств, приводящих к...

-

Дисконтирование - определение текущего финансового эквивалента будущей денежной суммы (приведение будущей денежной суммы к настоящему моменту времени)....

-

Рассмотрим особенности удержания налога на доходы физических лиц с работников предприятия ООО "АльянсАвтоСнаб". Для этого рассмотрим, как протекают...

-

Наращение, способы расчета будущей денежной суммы - Финансовые показатели деятельности предприятия

Наращение - увеличение первоначальной денежной суммы за счет присоединения начисленных процентов Декурсивный способ начисления процентов. Его признаком...

-

Операционный анализ - анализ безубыточности и влияния структуры затрат на динамику прибыли, позволяющий определить взаимосвязи между издержками и...

-

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший...

Сравнительный анализ методик расчета налоговой нагрузки - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения