Оценка показателей администрирования налоговых платежей в рыночной экономике, Показатели структуры и динамики собираемости налогов в регионе - Оценка налоговой нагрузки бизнеса

Показатели структуры и динамики собираемости налогов в регионе

Северо-Кавказский федеральный округ (СКФО) - административное формирование Российской Федерации на юге европейской части России, в центральной и восточной части Северного Кавказа. Образован 19 января 2013 г. в соответствии с Указом Президента России Д. А. Медведева № 82 "О внесении изменений в перечень федеральных округов, утвержденный Указом Президента Российской Федерации от 13 мая 2000 г. № 849, и в Указ Президента Российской Федерации от 12 мая 2011 г. № 724 "Вопросы системы и структуры федеральных органов исполнительной власти" путем выделения из Южного федерального округа.

Северо-Кавказский федеральный округ расположен в южной части европейской части России, в нижнем течении реки Волги, в центральной и восточной части Северного Кавказа, с востока территория СКФО омывается Каспийским морем. Северо-Кавказский федеральный округ занимает около 1 % территории России. Центром Северо-Кавказского федерального округа является город Пятигорск. На западе и севере Северо-Кавказский федеральный округ граничит с Южным федеральным округом, на востоке - с Казахстаном, на юге - с Абхазией, Азербайджаном, Грузией и Южной Осетией.

В состав Северо-Кавказского федерального округа входят 7 субъектов (регионов) Российской Федерации.

Большинство субъектов Российской Федерации, входящих в состав Северо-Кавказского федерального округа, в социально-экономическом плане уже с начала 1990-х годов в силу ряда причин объективного характера оказались в числе субъектов Российской Федерации, наиболее подверженных кризису. Объемы промышленного производства в Северо-Кавказском федеральном округе к концу 1990-х годов сократились до 17 - 24 процентов (по сравнению с уровнем 1990 года) при общероссийском сокращении значения этого показателя в среднем до 48 процентов.

Темпы экономического роста в 2008 - 2012 годах свидетельствуют о том, что органам исполнительной власти в ряде субъектов Российской Федерации, входящих в состав Северо-Кавказского федерального округа, удалось правильно определить экономические приоритеты (среди лидеров можно назвать Республику Дагестан, Кабардино-Балкарскую Республику и Республику Северная Осетия - Алания). Однако процесс позитивных преобразований идет крайне медленно.

На текущий момент реальный сектор экономики Северо-Кавказского федерального округа развит слабо:

- - доля аграрного сектора в валовом региональном продукте достигает 22 процентов (по Российской Федерации - 5 процентов); - доля продукции обрабатывающих производств не превышает 15 процентов (по Российской Федерации - 19 процентов).

Основной вклад в валовой региональный продукт вносит сектор государственного управления и сфера социальных (в том числе коммунальных) услуг, доля которых в валовом региональном продукте составляет до 55 процентов (по Российской Федерации - 16 процентов).

Безработица в Северо-Кавказском федеральном округе остается крайне высокой - ее официальный уровень варьируется от 8 до 55 процентов, что в 1,5 - 9 раз превышает среднероссийский уровень. Имеет место скрытая безработица и высокий процент занятости населения в низкооплачиваемых секторах экономики.

В большинстве отраслей экономики Северо-Кавказского федерального округа значения показателей производительности труда ниже средних значений этих показателей по Российской Федерации.

Все субъекты Российской Федерации, входящие в состав Северо-Кавказского федерального округа, имеют низкие показатели качества жизни населения.

Бюджеты Республики Дагестан, Республики Ингушетия, Карачаево-Черкесской Республики и Чеченской Республики являются высоко дотационными. За последние 10 лет объем средств федерального бюджета, ежегодно выделяемых Правительством Российской Федерации для оказания финансовой поддержки бюджетам субъектов Российской Федерации, входящих в состав Северо-Кавказского федерального округа, существенно увеличился.

В январе - декабре 2013 г. на территории Северо-Кавказского федерального округа (далее - СКФО) поступило налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации (включая поступления ЕСН и в государственные внебюджетные фонды) в сумме - 100,5 млрд. руб. с темпом 77,0% (по России темп - 94,3 процента).

В январе-декабре 2013 г. темп роста поступлений налогов, сборов и иных обязательных платежей, зачисляемых в консолидированный бюджет Российской Федерации (без ЕСН) от регионов, входящих в СКФО составил 112,8%, поступило 96,8 млрд. руб., что на 11,0 млрд. руб. больше, чем в январе-декабре 2012 г. (по России темп - 121,9 процента).

Кроме того, единого социального налога, зачисляемого в федеральный бюджет, поступило от регионов, входящих в СКФО - 620,2 млн. руб. при темпе 6,1% (по России темп - 6,5 процента). Страховых взносов в государственные внебюджетные фонды поступило 3,0 млрд. руб. с темпом 8,8 процента. Налогов и сборов в федеральный бюджет (без ЕСН) на территории округа мобилизовано - 21,0 млрд. руб. с темпом роста 107,5% (по России темп - 126,8 процента).

Таблица 3. Динамика фактически поступивших налогов, сборов, иных обязательных платежей в бюджетную систему Российской Федерации на территории СКФО (млн. руб.)

|

Северо-кавказский Федеральный округ |

2012 |

2013 |

% роста |

2012г (начало года) |

2013г (начало года) |

% роста |

Отклонения +,- |

|

Декабрь |

Декабрь |

Январь-декабрь |

Январь-декабрь | ||||

|

Поступило в бюджетную систему РФ |

16268,7 |

11945,5 |

73,4 |

130425,5 |

100484,4 |

77,0 |

- 29 941 |

|

Из него без ЕСН, зачисляемого в федеральный бюджет и страховых взносов в государственные внебюджетные фонды: |

10159,0 |

11810,0 |

116,3 |

85866,8 |

96845,9 |

112,8 |

10 979,1 |

|

Налогов, сборов и иных обязательных платежей, зачисляемых в консолидированный бюджет Российской Федерации (включая ЕСН) |

11577,3 |

11825,1 |

102,1 |

96050,6 |

97466,1 |

101,5 |

1 415,5 |

|

Из них без ЕСН, зачисляемого в федеральный бюджет |

10159,0 |

11810,0 |

116,3 |

85866,8 |

96845,9 |

112,8 |

10 979,1 |

|

Всего доходов, администрируемых ФНС России в Федеральный бюджет (вкл. ЕСН) |

3168,7 |

2256,0 |

71,2 |

29695,8 |

21599,7 |

72,7 |

- 8 096,1 |

|

Доходов, администрируемых ФНС России в Федеральный бюджет (без ЕСН) |

1750,4 |

2240,9 |

128,0 |

19512,0 |

20979,5 |

107,5 |

1 467,5 |

|

ЕСН, зачисляемый в федеральный бюджет |

1418,3 |

15,1 |

Х |

10183,8 |

620,2 |

6,1 |

- 9 563,6 |

|

Всего налогов, сборов и иных обязательных платежей, зачисляемых в консолидированный бюджет субъекта Российской Федерации |

8408,6 |

9569,1 |

113,8 |

66354,8 |

75866,4 |

114,3 |

9 511,6 |

|

Государственные внебюджетные фонды |

4691,4 |

120,4 |

2,6 |

34374,9 |

3018,3 |

8,8 |

- 31 356,6 |

В 2013 г. произошло снижение объема поступлений в следующих регионах СКФО: в Республиках Кабардино-Балкарской (на 204,2 млн. руб., или на 22,6%), Северная Осетия - Алания (на 325,2 млн. руб., или на 44,0%) и Чеченской (на 742,1 млн. руб., или на 16,9 процента).

В счет индикативных показателей по мобилизации налогов, сборов и иных обязательных платежей, зачисляемых в федеральный бюджет (с учетом ЕСН), на сумму 11,0 млрд. руб. поступило 13,0 млрд. руб. (117,5 процента). Не исполнение индикативных показателей отмечено лишь в Республике Дагестан (86,5%, недополучено 206,0 млн. рублей).

Таблица 4. Динамика поступлений администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации за 2012 - 2013 гг.

|

Показатели |

РОССИЯ |

СКФО | ||||

|

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп (роста/снижения), % |

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп (роста/снижения), % | |

|

Всего поступило в консолидированный бюджет Российской Федерации (без ЕСН и государственных внебюджетных фондов) |

6288295,5 |

7662895,7 |

121,9 |

85866,7 |

96845,9 |

112,8 |

|

Кроме того, ЕСН, зачисляемый в федеральный бюджет |

509774,7 |

32897,1 |

6,5 |

10183,8 |

620,1 |

6,1 |

|

Налог на прибыль организаций |

1264449,2 |

1774397,6 |

140,3 |

14823,5 |

19645,9 |

132,5 |

|

Налог на доходы физических лиц |

1665049,6 |

1789632,9 |

107,5 |

32799,6 |

35314,0 |

107,7 |

|

Налог на добавленную стоимость в федеральный бюджет: - на товары (работы, услуги), реализуемые на территории Российской Федерации |

1176607,6 |

1328749,4 |

112,9 |

11205,9 |

11495,6 |

102,6 |

|

- на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

30598,2 |

55228,2 |

180,5 |

437,3 |

571,4 |

130,7 |

|

Акцизы |

327409,4 |

441364,9 |

134,8 |

5210,4 |

5373,3 |

103,1 |

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами |

1080945,6 |

1440760,7 |

133,3 |

6702,4 |

7286,9 |

108,7 |

|

Налог на добычу полезных ископаемых |

1053837,3 |

1406312,7 |

133,4 |

5830,5 |

6666,4 |

114,3 |

В консолидированные бюджеты субъектов Российской Федерации поступило по округу 75,9 млрд. руб., что на 9,5 млрд. руб., или на 14,3% больше аналогичного периода прошлого года (по России рост - на 18,6 процента).

Бюджетные назначения в консолидированные бюджеты субъектов РФ исполнены в целом по округу на 102,3% от запланированной суммы, поступило 74,8 млрд. рублей. Исполнение отмечено во всех регионах округа, за исключением Республик Дагестан (93,4%, недополучен 1,0 млрд. руб.) и Северная Осетия-Алания (98,6%, недополучено 82,7 млн. рублей).

Таким образом, итоги налогового администрирования по результатам мобилизации налогов, сборов и иных обязательных платежей в бюджетную систему РФ налоговыми органами Северо-Кавказского федерального округа за январь-декабрь 2013 г. показали:

- - ниже среднероссийских показателей темп поступлений налоговых платежей в бюджетную систему РФ, в консолидированный бюджет РФ, в федеральный бюджет и в консолидированные бюджеты субъектов РФ; - не исполнение индикативных показателей в федеральный бюджет отмечено в Республике Дагестан, бюджетных назначений в консолидированный бюджет субъекта в Республиках: Дагестан и Северная Осетия-Алания.

Все налоги, собираемые на территории Северо-Кавказского Федерального округа в соответствии с действующим законодательством распределяются по уровням бюджетной системы.

Динамика поступлений администрируемых ФНС России налогов и сборов в консолидированный бюджет страны в СКФО в целом не отличается от общероссийских тенденций. Однако темпы роста налоговых поступлений в СКФО несколько ниже показателей в целом по стране.

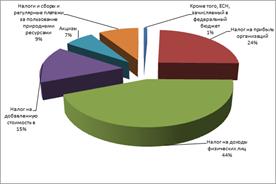

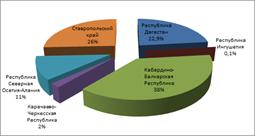

Основную долю налоговых поступлений в консолидированный бюджет страны в СКФО в 2013 году составляли прямые налоги - налог на прибыль организаций (24%), налог на доходы физических лиц (44%).

Удельный вес НДС в общей сумме налоговых поступлений в консолидированный бюджет Российской Федерации по СКФО в 2013 году составил 15%, а акцизов 7%. С фискальной точки зрения НДС и акцизы это исключительно эффективный налог. Страна, вводящая НДС сразу же увеличивает свои доходы. Основную долю поступлений в консолидированный бюджет Российской Федерации составляют акцизы на газ и нефть.

Рис. 7. Структура поступлений налогов в консолидированный бюджет Российской Федерации по СКФО за 2013г.

Удельный вес поступивших в СКФО платежей за пользование природными ресурсами в доходной части консолидированного бюджета Российской Федерации составляет 9%.

Налоги на доходы являются основным источником формирования консолидированного бюджета, однако в СКФО необходимо усилить работу по сбору акцизов, т. к. существующие "теневые" схемы отклонения от уплаты не позволяют в полной мере выполнять бюджетные назначения именно по этому виду налогов.

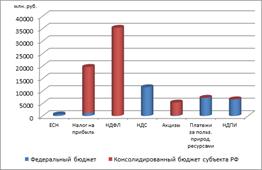

Все налоги, сборы пошлины и другие обязательные платежи "питают" бюджетную систему Российской Федерации, кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет распределения средств единого социального налога. Все собранные налоговые платежи в СКФО распределялись по уровням бюджетной системы. Часть отчислений от единого социального налога полностью зачислялась в федеральный бюджет, большая доля налога на прибыль зачислялась в региональные бюджеты, НДФЛ полностью зачислялся в консолидированный бюджет региона, НДС зачислялся в Федеральный бюджет, большая часть платежей на пользование природными ресурсами и налога на добычу полезных ископаемых зачислялась в Федеральный бюджет.

Рис. 8. Поступление налоговых платежей по уровням бюджетной системы в СКФО за 2013г. млн. руб.

В целом, можно отметить, что основными бюджетообразующими налогами на региональном уровне являются налог на прибыль организаций и налог на доходы физических лиц.

Таблица 5. Динамика поступлений налогов и сборов в консолидированный бюджет по субъектам входящим в СКФО (млн. руб.)

|

Регионы |

Поступило, всего в консолидированный бюджет РФ (без ЕСН), млн. руб. | ||

|

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп роста (снижения), % | |

|

Российская Федерация |

6288295,5 |

7662895,7 |

121,9 |

|

Северо-Кавказский федеральный округ в т. ч. |

85866,7 |

96845,9 |

112,8 |

|

Республика Дагестан |

14170,3 |

16099,2 |

113,6 |

|

Республика Ингушетия |

1422,2 |

1783,8 |

125,4 |

|

Кабардино-Балкарская Республика |

7595,1 |

7642,7 |

100,6 |

|

Карачаево-Черкесская Республика |

3347,5 |

4090,6 |

122,2 |

|

Республика Северная Осетия-Алания |

5904,0 |

6156,5 |

104,3 |

|

Чеченская Республика |

10215,4 |

9873,2 |

96,7 |

|

Ставропольский край |

43212,2 |

51199,9 |

118,5 |

Самый высокий прирост поступлений налогов и сборов среди субъектов, входящих состав СКФО в 2013 году по сравнению с 2012 годом отмечен в республике Ингушетия - 25,4%, снижение поступлений налогов в консолидированный бюджет Российской Федерации отмечается в Чеченской республике. В Ставропольском крае прирост налоговых поступлений в консолидированный бюджет страны составил 18,5% в 2013 году по сравнению с 2001 годом. Темпы роста налоговых поступлений в консолидированный бюджет Российской Федерации в республиках Ингушетия и Карачаево-Черкессия превысили Российские показатели. Гораздо ниже среднего по стране, отмечается прирост налоговых поступлений в таких республиках, как Кабардино-Балкария и Северная Осетия - Алания.

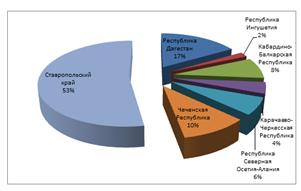

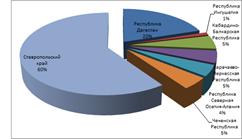

Рис. 9. Структура поступлений общей суммы налогов в консолидированный бюджет Российской Федерации по субъектам входящим в состав СКФО в 2013г.

Более половины всех поступлений в консолидированный бюджет Российской Федерации по Северо-Кавказскому федеральному округу обеспечивает Ставропольский край (53%). На долю остальных субъектов, входящих в состав СКФО приходится 47% налоговых поступлений в консолидированный бюджет страны.

Все субъекты Российской Федерации, входящие в состав Северо-Кавказского федерального округа, имеют низкие показатели качества жизни населения.

Бюджеты Республики Дагестан, Республики Ингушетия, Карачаево-Черкесской Республики и Чеченской Республики являются высоко дотационными. За последние 10 лет объем средств федерального бюджета, ежегодно выделяемых Правительством Российской Федерации для оказания финансовой поддержки бюджетам субъектов Российской Федерации, входящих в состав Северо-Кавказского федерального округа, существенно увеличился. На 2013 год реальный сектор экономики Северо-Кавказского федерального округа отставал в развитии от общероссийских показателей.

Таблица 6. Динамика поступлений налога на доходы физических лиц в консолидированный бюджет Российской Федерации по субъектам СКФО

|

Регионы |

Поступление НДФЛ в консолидированный бюджет Российской Федерации, млн. руб. | ||

|

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп роста, % | |

|

Российская Федерация |

1665049,6 |

1789633,0 |

107,5 |

|

Северо-Кавказский федеральный округ в т. ч. |

32799,6 |

35314,0 |

107,7 |

|

Республика Дагестан |

5573,4 |

6157,9 |

110,5 |

|

Республика Ингушетия |

851,5 |

991,7 |

116,5 |

|

Кабардино-Балкарская Республика |

2498,9 |

2705,9 |

108,3 |

|

Карачаево-Черкесская Республика |

1559,4 |

1691,4 |

108,5 |

|

Республика Северная Осетия-Алания |

2812,7 |

3085,5 |

109,7 |

|

Чеченская Республика |

4630,9 |

4842,5 |

104,6 |

|

Ставропольский край |

14872,8 |

15839,1 |

106,5 |

|

Ставропольский край |

14872,8 |

15839,1 |

106,5 |

За 2012-2013гг. в субъектах Северо-Кавказского федерального округа наблюдается стабильный прирост поступлений в консолидированный бюджет налога на доходы физических лиц.

Налог на доходы физических лиц уплачивается гражданами Российской Федерации со всех видов доходов, полученных ими в календарном году, как в денежной, так и в натуральной форме. Это, в частности, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, оплата за питание, обучение (за счет предприятия) и т. п.

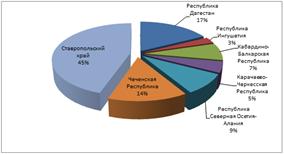

Рис.10. Структура поступлений налога на доходы физических лиц в консолидированный бюджет РФ по субъектам СКФО в 2013г.

Основную долю поступлений НДФЛ в консолидированный бюджет Российской Федерации (45%) по СКФО обеспечивает ставропольский край

Основная часть НДФЛ (прежде всего с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию физическое лицо сдает в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Налог на доходы физических лиц является прямым налогом. Плательщиками налога на доходы физических лиц признаются физлица, являющиеся налоговыми резидентами Российской Федерации, а также физлица, получающие доходы от источников в Российской Федерации, но не являющиеся резидентами РФ. По общему правилу в состав налогооблагаемой базы включаются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Таблица 7. Динамика поступлений налога на доходы физических лиц в консолидированный бюджет Российской Федерации по субъектам СКФО

|

Регионы |

Налог на прибыль организаций в консолидированный бюджет РФ, млн. руб. | ||

|

Январь-декабрь 2012 г |

Январь-декабрь 2013 г |

Темп роста, % | |

|

Российская Федерация |

1264449,2 |

1774397,6 |

140,3 |

|

Северо-Кавказский федеральный округ в т. ч. |

14823,5 |

19645,9 |

132,5 |

|

Республика Дагестан |

3604,3 |

3934,3 |

109,2 |

|

Республика Ингушетия |

162,2 |

217,8 |

134,3 |

|

Кабардино-Балкарская Республика |

687,4 |

1061,9 |

154,5 |

|

Карачаево-Черкесская Республика |

954,7 |

940,9 |

98,6 |

|

Республика Северная Осетия-Алания |

839,5 |

853,4 |

101,7 |

|

Чеченская Республика |

834,4 |

892,1 |

106,9 |

|

Ставропольский край |

7741,0 |

11745,5 |

151,7 |

Динамика поступления сумм налога на прибыль в консолидированный бюджет Российской Федерации во всех субъектах СКФО, за исключением Карачаево-Черкесской республики в 2013 году имела положительную тенденцию. Особенно высокие темпы роста поступлений налога на прибыль организаций отмечены в Ставропольском крае, где прирост за рассматриваемый период составил 51,7% и значительно опередил показатели в целом по Российской Федерации. Налог на прибыль организаций - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок. Налог на прибыль взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам. В России налог действует с 1992 года. Первоначально назывался "налог на прибыль предприятий", с 1 января 2002 года регулируется главой 25 Налогового кодекса РФ и официально называется "налог на прибыль организаций". Базовая ставка составляет 20 % (до 1 января 2012 года составлял 24 %): 2 % -- зачисляется в федеральный бюджет, 18 % -- зачисляется в бюджеты субъектов Российской Федерации.

Рис. 11. Структура поступлений налога на прибыль организаций в консолидированный бюджет по субъектам СКФО в 2013г.

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Таблица 8. Динамика поступлений в консолидированный бюджет налога на добычу полезных ископаемых по субъектам СКФО

|

Регионы |

Налог на добычу полезных ископаемых в консолидированный бюджет РФ, млн. руб. | ||

|

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп роста, % | |

|

Российская Федерация |

1053837,3 |

1406312,7 |

133,4 |

|

Северо-Кавказский федеральный округ, в т. ч. |

5830,5 |

6666,4 |

114,3 |

|

Республика Дагестан |

413,6 |

541,8 |

131,0 |

|

Республика Ингушетия |

22,0 |

59,8 |

В 2,7 раза |

|

Кабардино-Балкарская Республика |

11,1 |

13,5 |

121,6 |

|

Карачаево-Черкесская Республика |

33,4 |

42,8 |

128,1 |

|

Республика Северная Осетия-Алания |

10,3 |

10,7 |

103,9 |

|

Чеченская Республика |

3146,0 |

3104,7 |

98,7 |

|

Ставропольский край |

2194,1 |

2893,1 |

131,9 |

Поступления налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации по субъектам СКФО имеют достаточно неплохую динамику, за исключением Чеченской республики, где по данному налогу произошло сокращение поступлений в 2013 году по сравнению с 2012 годом на 1,3%. В 2,7 раза выросли поступления данного налога за исследуемый период в республике Ингушетия, на 31% увеличились поступления в Дагестане и Ставропольском крае.

Налог на добычу полезных ископаемых (НДПИ) -- прямой, федеральный налог, взимаемый с недропользователей. С 1 января 2002 года НДПИ определяет 26 НКРФ. Плательщиками НДПИ признаются пользователи недр - организации (российские и иностранные) и индивидуальные предприниматели.

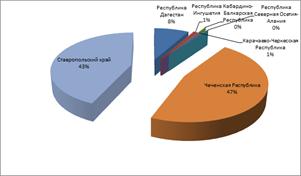

Рис. 12. Структура поступлений налога на добычу полезных ископаемых в консолидированный бюджет по субъектам СКФО в 2013г.

Самую высокую долю поступлений налога на добычу полезных ископаемых среди субъектов СКФО обеспечивает Чеченская республика - 47%, хотя в динамике поступления за рассматриваемый период в этом регионе несколько снижены. Значительная доля поступлений налога на добычу полезных ископаемых в консолидированный бюджет Российской Федерации приходится на Ставропольский край - 43%. Не собирается данный налог в Северной Осетии и Кабардино-Балкарии.

В РФ практически все полезные ископаемые (за исключением общераспространенных: мел, песок, отдельные виды глины) являются гос. собственностью, и для добычи этих полезных ископаемых необходимо получить специальное разрешение и встать на учет в качестве плательщика НДПИ (см. статью 335 НКРФ).

Налогоплательщики уплачивают НДПИ по месту нахождения участков недр, предоставленных им в пользование. Если добыча полезных ископаемых проводится в зоне континентального шельфа РФ или за пределами РФ (если территория находится под юрисдикцией России или арендуется ею) то пользователь становится на учет по месту нахождения организации или по месту жительства физ. лица. Налоговой базой является стоимость добытых полезных ископаемых (для всех полезных ископаемых, кроме нефти и природного газа). Для нефти и природного газа налоговой базой является количество добытого полезного ископаемого.

Таблица 9. Динамика поступлений НДС в консолидированный бюджет по субъектам входящим в СКФО

|

Регионы |

Поступления НДС в консолидированный бюджет РФ, млн. руб. | ||

|

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп роста, % | |

|

Российская Федерация |

1176607,6 |

1328749,4 |

112,9 |

|

Северо-Кавказский федеральный округ в т. ч. |

11205,9 |

11495,6 |

102,6 |

|

Республика Дагестан |

660,1 |

787,1 |

119,2 |

|

Республика Ингушетия |

131,7 |

222,8 |

169,2 |

|

Кабардино-Балкарская Республика |

405,6 |

299,7 |

73,9 |

|

Карачаево-Черкесская Республика |

-105,6 |

380,9 |

Х |

|

Республика Северная Осетия-Алания |

617,6 |

330,5 |

53,5 |

|

Чеченская Республика |

1270,5 |

460,4 |

36,2 |

|

Ставропольский край |

8226,0 |

9014,2 |

109,6 |

Поступление налога на добавленную стоимость в консолидированный бюджет Российской Федерации в целом по СКФО увеличились в 2013 году по сравнению с 2012 годом на 2,6%. Однако при этом снижение поступлений данного налога отмечено за рассматриваемый период в Чеченской республике - на 63,8%, в РСО-Алания - на 46,5%, в Кабардино-Балкарской республике - на 26,1%. Во всех остальных субъектах СКФО наблюдается прирост поступлений НДС в консолидированный бюджет Российской Федерации.

Ставропольский край в 2013 году обеспечивал 78% поступлений налога на добавленную стоимость в консолидированный бюджет Российской Федерации среди субъектов Северо-Кавказского федерального округа.

Рис. 13. Структура поступлений налога на добавленную стоимость в консолидированный бюджет по субъектам СКФО в 2013г.

Налог на добавленную стоимость (НДС) введен в России начиная с 1992 года. Он представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ. С 1 января 2001 г. порядок обложения предприятий данным налогом регулируется главой 21 Налогового кодекса РФ (часть II).

Таким образом, особенность данного налога в том, что если в одном месте сделано начисление (продавцом), то в другом на эту же сумму должен быть сделан налоговый вычет (покупателем). Причем два этих действия должны происходить в одном временном отрезке времени. В противном случае на неопределенное время НДС превращается в налог с оборота по ставке 18%.

Методика расчета данного налога по российскому законодательству в подавляющем большинстве случаев строится по принципу первоначального исчисления налога со всей суммы реализации (п. 1, ст. 154 НК РФ) и только после этого налогоплательщик может сделать налоговые вычеты, жестко ограниченные различными условиями. Иногда, принятие ндс к вычету откладывается на какое-то время, иногда, вычеты просто запрещены налоговым законодательством. Анализ положений гл. 21 НК РФ, позволяет сделать выводы об ограничении законодателем в ряде случаев права на вычеты.

Таблица 10. Динамика поступлений акцизов по субъектам входящим в СКФО

|

Регионы |

Поступления акцизов в консолидированный бюджет РФ, млн. руб. | ||

|

Январь-декабрь 2012 г. |

Январь-декабрь 2013 г. |

Темп роста, % | |

|

Российская Федерация |

327409,4 |

441364,8 |

134,8 |

|

Северо-Кавказский федеральный округ в т. ч. |

5210,4 |

5373,3 |

103,1 |

|

Республика Дагестан |

932,6 |

1246,0 |

133,6 |

|

Республика Ингушетия |

3,8 |

1,1 |

28,9 |

|

Кабардино-Балкарская Республика |

2657,4 |

2034,8 |

76,6 |

|

Карачаево-Черкесская Республика |

109,1 |

109,1 |

100,0 |

|

Республика Северная Осетия-Алания |

592,6 |

599,6 |

101,2 |

|

Ставропольский край |

914,6 |

1382,7 |

151,2 |

Прирост поступлений акцизов в консолидированный бюджет российской Федерации по СКФО в 2013 году составил 3,1% по сравнению с 2012 годом. В Ставропольском крае поступления акцизов в 2013 году увеличились на 51,2% по сравнению с 2013 годом, в республике Дагестан прирост акцизных сборов в консолидированный бюджет Российской Федерации составил 33,6%. Снижение собираемости акцизов в исследуемом периоде отмечено в Ингушетии и кабардино-Балкарской республике.

Акциз (фр. accise, от лат. accido - обрезаю) -- косвенный федеральный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. В дореволюционной России акцизы вместе с винной монополией давали (в 1904) 47,5 % общей суммы поступлений в бюджет. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

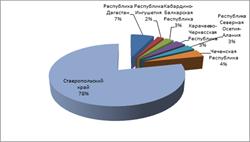

Рис.14. Структура поступлений акцизов в консолидированный бюджет Российской Федерации по субъектам входящим в состав СКФО в 2013г.

Самая большая доля акцизных сборов в консолидированный бюджет Российской Федерации среди субъектов входящих в состав СКФО приходится на Кабардино-Балкарскую республику - 38%. Значительную долю акцизов в консолидированный бюджет Российской Федерации по СКФО перечисляют в Ставропольском крае - 26%, и в республике Дагестан - 22,9%. В Чеченской республике поступлений акцизов не собирают.

В системе приоритетов бюджетно-налоговой политики регионов все более существенное значение приобретает эффективность администрирования бюджетных доходов как функции государства и его институтов власти и управления. Между тем не только проблема эффективности администрирования, но и само содержание этой категории еще недостаточно определены ни в финансовой теории, ни в финансово-налоговом законодательстве. Устранение этих пробелов необходимо как для формирования нормативно-инструментальной системы администрирования, так и для практики, в которой участвует большая совокупность субъектов администрирования, наделенных теми или иными полномочиями

Похожие статьи

-

Принципы построения налоговой системы В каждой стране существуют свои виды налоговых систем, иногда Существенно отличающихся друг от друга. Свое особое...

-

В соответствии с отчетными данными Федеральной налоговой службы российской Федерации, в консолидированный бюджет РФ в 2015 году поступления составили...

-

Структура и динамика налоговых поступлений в Федеральный Бюджет РФ Каждое государство для реализации присущих ему функций имеет доходы, которые...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

Анализ обоснованности прогноза доходной части бюджета - Налоги и налоговая политика государства

Формирование доходной базы бюджетной системы Кыргызской Республики на 2014-2016 годы осуществлялось на базе прогноза социально-экономического развития...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Конкретные виды доходных поступлений в региональный бюджет характеризуются большим разнообразием, что обусловлено, с одной стороны, наличием в рыночной...

-

Экономическое положение Ставропольского края Ставропольский край по своей территории занимает 66,2 тыс. кв. км. (6616,0 тыс. га), из которых 58,1 тыс....

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Основные функции налогов - Оценка налоговой нагрузки бизнеса

По мнению ведущих ученых - экономистов способность налогов покрывать государственные расходы определяется посредством их фискальной функции [29,32,34]....

-

Межбюджетные отношения в новейшей истории Российской Федерации эволюционируют уже более 20 лет. Условно развитие этих отношений сводят к нескольким...

-

Структура действующей налоговой системы РФ - Исследование кривой Лаффера в РФ

Структура налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами. Каковы эти взаимосвязи?...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Налоги в малом и среднем предпринимательстве: "спецрежим" для регионального бизнеса

Специальный налоговый режим -- особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в...

-

Налоговый механизм и его основные элементы - Оценка налоговой нагрузки бизнеса

Ведущие экономисты, понятие "налоговый механизм" трактуют по разному, однако смысл сводят к осуществлению налогового производства в конкретном...

-

Оценка налогового потенциала региона - Оценка налоговой нагрузки бизнеса

Статистическая оценка поступления сумм налоговых платеж должна основываться на ситуации с поступлением налогов в региональном разрезе. Этапы данного...

-

Введение - Оценка налоговой нагрузки бизнеса

Налоговое законодательство Российской Федерации характеризуется крайней нестабильностью: за 14 лет, прошедших с момента вступления в действие Налогового...

-

Анализируя роль налоговых платежей от ГКП "Экибастузкоммунсервис" в местном бюджете, остановимся на определении значения поступлений в местный бюджет в...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Решение данной задачи Министерством осуществляется путем реализации следующих мероприятий: Организация работы по реализации Плана мероприятий по...

-

Характеристика Курской области Курская область - область России, входит в состав Центрального федерального округа. Площадью - 29,8тыс. кмІ. Население -...

-

Совершенствование методов управления налоговыми поступлениями направлено на обеспечение оптимального состояния их объема, усиление контроля за...

-

Роль налогов в рыночной экономике - Налоги и налогообложение

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы,...

-

Антикризисные мероприятия по собираемости налогов в бюджеты - Налоговая система Российской Федерации

Правительством в декабре 2008 года утвержден План мероприятий по преодолению кризисных явлений в экономике региона. Антикризисные мероприятия...

-

Концентрация финансовых ресурсов в бюджетной системе Российской Федерации

Введение Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность...

-

Рассмотрев две модели межбюджетных отношений - немецкую и отечественную, становится ясно, насколько несовершенны межбюджетные отношения в России, так как...

-

Модель организации и регулирования межбюджетных отношений в Германии Федерализм как принцип государственного устройства существует в Германии с 1867...

-

Расчет налога, Налоговые ставки. - Налог на прибыль

Налоговые ставки. Налоговая ставка лПр По налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в...

-

Налоговые ставки - Налоги и налогообложение

Налоговая ставка устанавливается в размере 35 % в отношении следующих доходов: Стоимости любых выигрышей и призов, получаемых в проводимых конкурсах,...

-

Сущность налога и его значение в экономике страны - Учет расчетов по налогу на прибыль

Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов,...

-

Налоги и отчетность малых предприятий - Особенности финансов предприятия малого бизнеса

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства (организаций и индивидуальных предпринимателей) принята...

-

Несовершенство налоговой системы является одним из факторов на пути развития экономики и предпринимательства. Налоговая система РФ долгое время (в...

-

Динамика основных параметров бюджетной системы Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов характеризуется некоторой...

-

Анализ объема и структуры прямых налогов, зачисляемых в бюджет Республики Татарстан - Финансы фирмы

Состав и структуру поступлений налоговых доходов бюджета Республики Татарстан за 2010 - 2012гг. представим в таблице (таблица 3.1). Таблица 3.1 - Состав...

-

Современные аспекты налоговой политики в России В настоящее время политика является из звеньев политики в целом, ответственное за экономических процессов...

-

Налоговая система Германии - Анализ налоговых систем зарубежных стран

В Германии действует 39 налогов, включая акцизы и таможенные пошлины. Специалисты считают, что государство могло бы ограничиться десятью из них, на...

-

ЗАКЛЮЧЕНИЕ - Налог на прибыль организаций

В настоящее время плательщиками налога на прибыль являются предприятия и организации, являющиеся юридическими лицами по законодательству Российской...

-

Экономическая теория налогообложения и налоговая политика государства

Экономическая теория налогообложения и налоговая политика государства Среди экономических рычагов, при помощи которых государство воздействует на...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

Оценка показателей администрирования налоговых платежей в рыночной экономике, Показатели структуры и динамики собираемости налогов в регионе - Оценка налоговой нагрузки бизнеса