Теоретические и методологические основы оценки налоговой нагрузки, Сущность и содержание понятия налоговой нагрузки - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

Сущность и содержание понятия налоговой нагрузки

В экономической литературе представлены различные трактовки понятия налоговой нагрузки. В современном экономическом словаре указано, что налоговая нагрузка - это мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования.

Еще в начале ХХ века К. Ф. Шмелев писал, что "понятие тяжести обложения сводится к двум элементам: 1) бремени обложения; 2) давлению, производимому этим бременем в народном хозяйстве". Вылкова Е. С. также считает, что "тяжесть налогообложения учитывает не только налоговое бремя, но и прочие косвенные факторы, снижающие или повышающие налоговое бремя".

В своей работе Кирова Е. А. предлагает различать абсолютную и относительную налоговую нагрузку, где под относительной налоговой нагрузкой необходимо понимать отношение абсолютной величины к источнику уплаты налогов. Некоторые исследователи времени, пытаясь разделить термины "налоговая нагрузка" и "налоговое бремя", отожествляют их с абсолютной и относительной налоговой нагрузкой соответственно.

По нашему мнению, абсолютную величину налогов и сборов можно приравнять к понятию "налоговое изъятие".

Налоговую нагрузку в основном рассматривают на макро-и микроуровне, на основании этого отдельные современные исследователи попытались разграничить категории "налоговое бремя" и "налоговая нагрузка", подразумевая под "налоговой нагрузкой" отношения на более высоком уровне агрегирования интересов их участников, одним из которых выступает государство, другим - налогоплательщики страны, региона, муниципального образования, вида деятельности, а под "налоговым бременем" рассматривались отношения между государством и конкретным налогоплательщиком". Данная позиция имеет право на существования, однако предлагается приравнять понятия налогового бремени и налоговой нагрузки и распределять их на: макро-, мезо - и микроуровни.

Налоговое бремя на макро - и мезоэкономических уровнях сопоставимо с категориями налогового гнета или пресса.

По определению А. В. Брызгалина, налоговая нагрузка - это обобщающий показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту.

На уровне государства, считает В. Г. Пансков, в качестве показателя налоговой нагрузки следует использовать показатель отношения суммы уплачиваемых в стране налогов к ВВП.

Каждое из приведенных толкований налоговой нагрузки имеет определенный экономический смысл. Для оценки налоговой нагрузки необходимы аналитические количественные измерители, способные оценить налоговую нагрузку и сформулировать критерии - стимулы для развития различных видов производств на основе самофинансирования.

Анализируя факторы, влияющие на величину налогового бремени и налоговой нагрузки, можно разграничить их содержание, что усилит доказательность вышеизложенного отношения к данным категориям (табл. 1).

Перечень факторов может быть продолжен, поскольку подходов к их выделению, к определению критериев классификации существует множество. В качестве примера к определению критериев классификации можно привести классический подход к выделению факторов производства в экономической теории, где такие категории кактруд, земля, капитал, уже определяют совокупность процессов управления этими категориями и зависимость эффективности такого управления от исчисляемых и уплачиваемых налогов.

Таблица 1. Совокупность основных факторов, влияющих на величину налогового бремени и налоговой нагрузки

|

Факторы, влияющие на размер налогового бремени государства |

Факторы, влияющие на размер налоговой нагрузки хозяйствующего субъекта |

|

1. Направления и задачи налоговой политики государства. |

1. Элементы и положения учетной (в том числе налоговой), договорной и ценовой политики хозяйствующего субъекта. |

|

2. Система государственного стимулирования развития бизнеса, включающая в том числе льготы в сфере налогообложения. |

2. Возможность получения конкретных льгот по тем или иным налогам, уплачиваемым хозяйствующим субъектом в бюджет. |

|

3. Основные направления развития бюджетной, инвестиционной политики государства, предусматривающие возможность размещения бизнеса в офшорных, свободных экономических зонах. |

3. Размещение органов управления хозяйствующих субъектов в офшорах, в свободных зонах, действующих на территории России и за ее пределами. |

В этой связи каждому фактору производства будут соответствовать различные условия их использования, сопровождающиеся соответствующей величиной налогового бремени для государства и налоговой нагрузки для хозяйствующего субъекта.

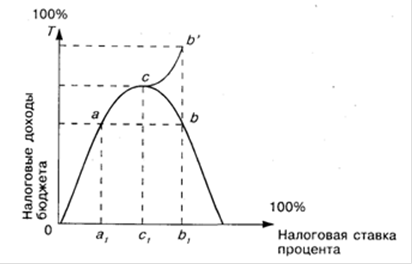

Идея увеличения налоговых поступлений путем снижения налоговой нагрузки инициировала многочисленные исследования в странах трансформационной экономики, где данная проблематика приобрела особую остроту в связи со спадом производства, массовым уклонением от налогообложения и недостатком средств бюджета на социальные программы. Обратимся к теории вопроса, которая дает методологические основания для исследования взаимосвязи между налоговыми ставками и доходами государства. Концептуальным положением, которое описывает эту зависимость, является так называемая кривая Лаффера - результат, послуживший основой для реформирования налогообложения в развитых странах в последней четверти прошлого века, и столь же популярный, сколь и дискуссионный в среде исследователей и практиков, мнения которых разделились.

На графике вправо по горизонтальной оси отложен размер налоговой ставки государства; вверх по вертикальной - размер налоговых доходов государственного бюджета. Вначале, по Лафферу, повышая норму налогообложения, государство увеличивает массу своих доходов, но это имеет место лишь до определенной точки (на графике - точка с).

Рис. 1. Кривая А. Лаффера

После ее прохождения дальнейшее повышение налогообложения ведет к уменьшению массы налоговых поступлений вследствие резко отрицательного воздействия чрезмерно высоких налогов на экономическую активность частного сектора. Поэтому снижение налоговой ставки, показанное на отрезке кривой Лаффера слева от точки с, вызовет не сокращение (или кратковременное сокращение), а увеличение массы налоговых доходов государства и приведет к сокращению дефицита госбюджета. Точка с соответствует максимальному размеру налоговых поступлений в бюджет государства (это наблюдается при ставке налога примерно в 45%). Точки а и b указывают на одинаковые доходы. В точке b ставка налога равна примерно 60%, но доходы государства соответствуют точке а, где ставка налога равна приблизительно 35%. Отрезок a1b1 на оси ординат соответствует величине налогов, которые бюджет государства недополучил. Это потери и производителей, и потребителей (производство сокращается с точки b1 до точки а1 на оси абсцисс).

При теоретическом обосновании кривой Лаффера не рассматривается теневой сектор и проблема оппортунистического поведения налогоплательщиков. Зависимость облагаемой базы от ставки является следствием реакции предложения труда на ее изменение, поэтому использовать эффект Лаффера для аргументации сокращения теневого сектора в результате снижения ставок некорректно.

Ученые по-разному подходят к определению налоговой нагрузки. Единство авторов в терминологии отсутствует, так как до сих пор не существует общепринятого термина, характеризующего влияние налогообложения на предприятие. Наряду с налоговой нагрузкой используется множество синонимов - таких, как "налоговое бремя", "налоговый гнет", "налоговый пресс", "налоговое давление" и т. п. В экономической литературе для характеристики влияния налогов чаще прочих используют понятия "налоговая нагрузка" и "налоговое бремя".

Е. Н. Грисимова дает следующее определение: "Налоговое бремя - это отношение общей части суммы налоговых сборов к совокупному национальному продукту. С помощью этого показателя можно увидеть, какая часть произведенного общественного продукта перераспределяется посредством бюджетных механизмов".

По мнению С. В. Барулина, "налоговая нагрузка - это, с одной стороны, форма монопольной цены общественных благ, в которой выражается мера стоимости (ценности) государственных услуг по отношению к источникам уплаты налогов, или совокупная доля (ставка) налогов к добавленной стоимости, складывающаяся под влиянием законов рыночной экономики и частных налоговых законов (стоимости, спроса и предложения, налогового предела); с другой стороны, это расчетный ценовой показатель количественного измерения налоговых параметров оценки услуг государства по принятой методике, характеризующий налоговую нагрузку на источник уплаты налогов.

Н. В. Миляков под налоговой нагрузкой понимает для страны в целом отношение общей суммы взимаемых налогов к величине совокупного национального продукта, а для конкретного налогоплательщика - отношение суммы всех начисленных налогов и налоговых платежей к объему реализации.

По мнению Б. М. Сабанти, понятие "налоговая нагрузка" должно включать комплексную характеристику таких показателей, как перечень налогов и сборов, ставки налогов, налогооблагаемая база, механизм исчисления налоговой нагрузки на предприятии.

Д. Г. Черник полагает, что "налоговая емкость (бремя, гнет, нагрузка, пресс) - наиболее обобщенный показатель, характеризующий роль налогов в жизни общества и государства; величина, характеризующая долю налоговых отчислений в общем объеме производства и доходов, производная величина от реализуемой модели рыночной экономики. Определяется как отношение налоговых сборов к совокупному национальному продукту".

Интерес экономической науки и практики к налоговой нагрузке не случаен. Во-первых, данный показатель необходим государству для разработки налоговой политики. Вводя новые налоги и ликвидируя старые, изменяя налоговые ставки и налоговые льготы, государство обязано определить и не переступить предельно допустимые уровни давления на экономику, за границами которых могут возникнуть негативные экономические процессы. Во-вторых, исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия хозяйствующими субъектами решений о размещении производства, распределении инвестиций и в итоге -- о переливе капитала. В-третьих, показатель налоговой нагрузки необходим для анализа влияния налоговой системы страны на формирование социальной политики государства, от которой также зависит финансово-хозяйственное положение налогоплательщиков. Изучение и практический анализ всеобщности и справедливости налогообложения в отношении населения страны, тяжести налогообложения между различными социальными группами дает возможность государству более справедливо распределить налоговое бремя для стабилизации социально-экономической ситуации в стране. В-четвертых, показатель налоговой нагрузки используется в качестве индикатора экономического поведения хозяйствующих субъектов. Именно от уровня этого показателя в значительной мере зависят принятие хозяйствующими субъектами решений о вложении собственных финансовых ресурсов в развитие того или иного производства, в ту или иную отрасль народного хозяйства, финансовое положение каждого конкретного субъекта хозяйствования.

В связи с вышесказанным возникает потребность в качественной, содержательной оценке налогового бремени как финансовой категории и ценового показателя. На национальном уровне налоговая нагрузка - процентное отношение налоговых платежей к ВВП.

Для государства при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения.

В странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Примером является Швеция (налоговая нагрузка составляет 51% ВВП), Норвегия и другие Скандинавские страны, где действует тенденция снижения экономического расслоения общества. Эффективное государственное управление направлено на приоритетное развитие наукоемких технологий. Однако нет явной связи между уровнем жизни, развития экономики и уровнем налогов, как пример - Канада (налоговая нагрузка составляет 16% от ВВП), некоторые развитые страны Юго-Восточной Азии, страны с развитым оффшорным бизнесом. В России налоговая нагрузка составляет около 55 %.

Считается, что номинальная налоговая нагрузка должна быть несколько ниже точки Лаффера, так как более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство.

Таким образом, налоговое бремя (налоговая нагрузка) на экономику страны или региона представляет собой обобщенный показатель, характеризующий роль налогов в жизни общества и государства и определяемый обычно как отношение общей суммы налогов и сборов к произведенному валовому внутреннему или региональному продукту соответственно.

Налоговое бремя (налоговая нагрузка) на конкретное предприятие - это относительный показатель, отражающий соотношение общей массы начисленных налогов и сборов предприятия с показателями его деятельности.

Таким образом, под налоговой нагрузкой понимается обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему на финансовое положение предприятий - налогоплательщиков.

Похожие статьи

-

Введение - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения

Сегодня развитие отечественных коммерческих организаций, их конкурентоспособность зависят от многих факторов, в том числе от величины их налоговых...

-

Налог на доходы физических лиц в налоговой системе государства Экономическое содержание налогов выражается взаимоотношениями государства, с одной...

-

Налоговая политика представляет собой комплекс мер в области налогового регулирования, осуществляемых государством, является ключевым звеном...

-

Понятие финансового состояния, цели и задачи его оценки Развитие теории оценки финансового состояния в России происходит преимущественно на основе...

-

Понятие, сущность и виды налогового планирования Налоговое планирование - организация деятельности налогоплательщика направленная на минимизацию его...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Налоговое бремя - Налоговое бремя

Налоговое бремя - это мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других...

-

Понятие и содержание налогового планирования Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

Понятие и состав платежного баланса страны Существует множество различных определений понятия "платежный баланс", так как каждый автор трактует его...

-

История возникновения налоговой системы.1 Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной...

-

Оффшорная зона -- территория государства или ее часть, в пределах которой для компаний-нерезидентов действует особый льготный режим регистрации,...

-

Соотношение прямого и косвенного налогообложения При разработке налоговой системы одним из первых возникает вопрос о роли и соотношении в ней прямых и...

-

Понятие и сущность антикризисного управления организацией В современной научной литературе антикризисное управление трактуется с различных позиций,...

-

Сущность финансовой устойчивости и платежеспособности предприятия Оценка финансового состояния предприятия приобретает все большее значение с развитием...

-

Понятие налоговой оптимизации трудовых отношений Российское законодательство признает право плательщика налогов на реализацию мер защиты права...

-

Общие понятия Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. Налоги появились с разделением общества на классы и...

-

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность...

-

Принципы налоговой системы РФ - Понятие, структура и правовые основы налоговой системы России

Позитивное воздействие налоговой системы на экономические процессы в государстве невозможно представить без применения основополагающих принципов...

-

Налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Налоговая политика предприятия - это...

-

Налоги являются важным звеном финансовых отношений в обществе и как форма финансовых отношений возникают одновременно с появлением государства. Важным...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Понятие и сущность налоговой системы Налоговая система представляет собой совокупность налогов, на законном основании взимаемых на территории страны;...

-

Понятие, сущность и виды анализа финансово-хозяйственной деятельности предприятия Анализ весьма емкое понятие, лежащее в основе всей практической и...

-

Понятие и сущность государственного бюджета как основного ресурса финансовых отношений Финансовые ресурсы Российской Федерации включают следующие звенья...

-

Сущность налогообложения предприятий Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме...

-

Формирование финансовой системы и ее составной части -- налоговой системы -- неразрывно связано с эволюцией общества, с изменением форм государственного...

-

Понятие налоговой системы Любое государство может существовать лишь тогда, когда обладает собственной финансовой базой, проще говоря, имеет деньги для...

-

Сущность и функции налогов Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения...

-

Введение - Понятие налогового права

Налог прямой период косвенный Система налогового законодательства -- это множество закономерно связанных друг с другом нормативных актов о...

-

Сущность, виды и содержание финансовой устойчивости предприятия Основным элементом оценки долгосрочной стабильности финансового состояния является...

-

Понятие и сущность малого бизнеса Современная экономика России характеризуется появлением огромного числа предприятий различных форм собственности и...

-

Понятие и сущность венчурного финансирования Существуют множество книг, статей, работ, публикаций, монографий, учебников на тему венчурного...

-

Местные налоги, выплачиваемые предприятием. Налоги - один из древнейших финансовых институтов. Они возникли вместе с товарным производством, разделением...

-

Понятие налогов и сборов Налоги - одно из важных понятий экономической науки,- являющееся экономической категорией, одним из звеньев экономических...

-

Содержание финансовой политики РФ Успешное функционирование и развитие экономики любого государства во многом определяется возможностью реализации...

-

Понятие и социально-экономическая основа финансов Именно с возникновением государства одновременно появились и финансы, в период расслоения общества на...

-

Содержание финансовой политики РФ Успешное функционирование и развитие экономики любого государства во многом определяется возможностью реализации...

Теоретические и методологические основы оценки налоговой нагрузки, Сущность и содержание понятия налоговой нагрузки - Налоговая нагрузка предприятия ООО "Подосинников" и способы ее снижения