Доходный подход метод дисконтирования денежных потоков - Практика оценки стоимости ценных бумаг

В основе доходного подхода лежит прогнозирование дохода и риска, связанного с получением данного дохода. Чем выше риск, тем большую отдачу вправе ожидать инвестор. Анализ "риск - доходность" является на сегодняшний день самым современным и наиболее эффективным при выборе объекта инвестирования.

В основе метода дисконтирования денежных потоков лежит предположение о том, что сегодняшняя стоимость предприятия, в данном случае ПАО "Аэрофлот" определяется будущими денежными доходами, продисконтированными на дату оценки. В российской практике наиболее обоснованным является использование в качестве показателя дохода - денежного потока.

Денежный поток может быть рассчитан как для собственного капитала, так и для всего инвестированного капитала. Для целей данной оценки, после проведения анализа предприятия, его доходов и расходов, нами выбран реальный денежный поток для собственного капитала, который рассчитывается следующим образом:

Таблица 11. Определение чистого денежного потока для собственного капитала

|

Прибыль после налогообложения |

|

+ |

|

Начисленная за период амортизация |

|

- |

|

Прирост собственных оборотных средств |

|

- |

|

Капитальные вложения |

|

+/- |

|

Увеличение/уменьшение долгосрочной задолженности |

|

Итого: Денежный поток для собственного капитала |

Метод дисконтирования денежных потоков учитывает:

Размер доходов, которые владелец активов рассчитывает получать в будущем;

Сроки получения этих доходов;

Риск, принимаемый на себя владельцем активов.

В общем случае рыночная стоимость объекта оценки методом дисконтирования денежных потоков рассчитывается по следующей формуле:

Где: Vрасч - расчетная рыночная стоимость объекта оценки;

N - число периодов прогнозирования (прогнозный период);

ДП1 - ДПN - денежный поток соответствующего периода прогнозирования;

VОст - стоимость объекта оценки в постпрогнозный период;

R - ставка дисконтирования.

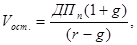

Остаточная стоимость объекта оценки в постпрогнозный период (VОст) может быть определена с помощью модели Гордона:

Где: g - долгосрочные темпы роста компании (доходов).

В данной модели предполагается, что темпы роста бизнеса в постпрогнозный период являются постоянными. Кроме того, по условию применения модели, в остаточный период должны быть равны величины амортизации и капиталовложений.

Поскольку остаточная стоимость объекта оценки рассчитывается на конец прогнозного периода, она должна быть приведена к началу прогнозного периода (дате оценки) посредством дисконтирования -- таким образом, будет определена текущая остаточная стоимость.

При выборе параметров денежного потока, для целей данной оценки нами выбран реальный денежный поток для собственного капитала выраженный в рублях.

Основой построения прогноза выручки и себестоимости послужили сложившиеся тенденции в деятельности предприятия, а в последующие периоды математическая аппроксимация ретроспективных данных в виде логарифмических трендов.

Для предприятия построен положительный прогноз потока доходов. Коммерческие расходы прогнозировались на предполагаемом уровне 2015 года. В результате рассчитан скорректированный чистый доход предприятия. На основе его строится денежный поток.

Горизонт прогнозирования денежного потока -- 3 года. Прибыль после налогообложения дополнительно уменьшается на суммы отложенных налоговых обязательств, которые должны принимаются на предполагаемом уровне 2004 года.

Ставка дисконтирования - процентная ставка отдачи (доходности), используемая при дисконтировании с учетом рисков (неопределенности), с которыми связано получение денежных потоков (доходов). Эта ставка используется для определения суммы, которую заплатил бы инвестор сегодня за право получения ожидаемых в будущем поступлений. При вложении средств в предприятие, ставка дисконта представляет собой коэффициент эффективности вложений капитала, достижение которого ожидает инвестор при принятии решения о приобретении будущих доходов с учетом риска их получения.

Поскольку, под доходом в нашем случае подразумевается номинальный денежный поток для собственного капитала, то рассчитанная нами ставка дисконта соответствует ему. Ставка дисконта будет определена по модели кумулятивного построения.

Модель кумулятивного построения подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта по данному подходу, за основу расчета берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную компанию. Таким образом, ставка дисконта по модели кумулятивного построения включает:

- - безрисковую норму доходности; - норму доходности, покрывающую несистематические риски, характерные для оцениваемой компании.

Формула определения ставки дисконтирования методом кумулятивного построения выглядит следующим образом:

Оценка бизнес акция денежный

R = RF + S1 + ... + SN,

Где: RF - доходность безрисковых активов;

S1 - SN - риски, присущие предприятию и учитываемые по методике Мирового Банка. Определяются экспертным путем. Границы числового значения каждого вида риска -- от 0 % до 5 %.

S1 - риск топ менеджмента;

S2 - риск, зависящий от размера компании;

S3 - риск, определяемый исходя из выводов проделанного финансового анализа;

S4 - величина риска, определяемая исходя из товарной (территориальной) диверсификации продукции предприятия;

S5 - риск, зависящий от состава и количества клиентуры.

S6 - риск, связанный с ретроспективной прогнозируемостью получения прибыли.

S7 - прочие риски.

Надбавки за риск делаются на безрисковую ставку очищенную от инфляции.

Безрисковое вложение средств подразумевает то, что инвестор независимо ни от чего получит на вложенный капитал именно тот доход, на который он рассчитывал в момент инвестирования средств. К таким вложениям, традиционно, относятся инвестиции в государственные долговые обязательства. Таким образом, "безрисковое" вложение приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия риска связанного с вложением средств в данную страну.

Безрисковая ставка дисконтирования, принимается 11,0 % (Центральный банк Российской Федерации, http://cbr. ru/).

Для работы руководителем такой организации как ПАО "Аэрофлот" желательно специальное образование. При этом оценщики считают, что руководитель должен иметь достаточно серьезную экономическую подготовку, а также большой административный опыт (не менее 10 лет на руководящей должности). Значение риска 2,0%

Оцениваемое предприятие является крупным, действующим на рынке с высоким уровнем конкуренции как отечественных, так и зарубежных производителей аналогичной продукции. Значение данного риска 1,0%

Финансовая структура (источники финансирования компании).

На основании проведенного, финансового анализа выявляется значительное отсутствие зависимости от внешних источников. Значение риска 2,0%.

Товарная и территориальная диверсификация.

Ассортимент предоставляемых услуг предприятия достаточно велик. Территория сбыта (местонахождение потенциальных и существующих клиентов) значительна. Значение риска 1,5%.

Диверсификация клиентуры.

У оцениваемого предприятия большое количество потребителей при достаточно равномерном распределении долей в объеме продаж. Значение данного риска 2,0%.

Прибыль: норма и ретроспективная прогнозируемость.

В качестве источника исходной информации оценщиками используется информация о нынешней деятельности предприятия. Значение риска 2,0%.

Прочие риски.

Возможные изменения в законодательстве, а также изменение в экономической ситуации, которые могут повлечь снижение платежеспособного спроса на работы и услуги, оказываемые предприятием. Значение риска 2,0%.

Таким образом, ставка дисконтирования, рассчитанная методом кумулятивного построения, приобретает следующее значение:

R = 11,0 % + 12,5%= 23,5%.

Расчет рыночной стоимости ПАО "Аэрофлот" методом ДДП

В результате рассчитан скорректированный чистый доход предприятия. На основе его строится денежный поток.

В таблице приведен расчет рыночной стоимости собственного капитала предприятия методом дисконтирования денежного потока. Горизонт прогнозирования денежного потока составил 3 года.

Прирост собственных оборотных средств основан на определенной эмпирически выведенной зависимости между себестоимостью продукции и суммой собственного оборотного капитала, а также на оптимальном критерии соотношения оборотных активов предприятия и его собственных оборотных средств -- 30%, см. финансовый анализ. Размер амортизационных отчислений основан на данных годовой бухгалтерской отчетности предприятия. В прогнозном периоде капитальные вложения не планируются, так как срочная потребность в них отсутствует. В постпрогнозном периоде, капитальные вложения будут предусмотрены на обновление основных фондов.

Учитывая этап жизненного цикла предприятия, текущие тенденции в его деятельности, а также отраслевую принадлежность, долгосрочный темп прироста денежного потока в постпрогонозном периоде принят на уровне 0%.

Дефицит собственного оборотного капитала составляет разницу между минимально необходимым уровнем собственного оборотного капитала и реальным (финансовый анализ).

Таким образом, рыночная стоимость собственного капитала ПАО "Аэрофлот" составляет 10 498 217 тыс. руб.

Собственный капитал Общества состоит из 1 110 616 299 акций. Для перехода к стоимости одной акции разделим полученную стоимость собственного капитала Общества на общее количество акций в уставном капитале компании. Такая стоимость составляет 9,45 руб. за акцию.

Таким образом, исходя из прогноза денежного потока и результатов финансового анализа предприятия, стоимость одной акции ПАО "Аэрофлот", определенная методом дисконтирования денежного потока, по состоянию на 01 июля 2015 года составила 9,45 рублей (Девять рублей 45 копеек).

Похожие статьи

-

Общий принцип методологии оценки бизнеса - Практика оценки стоимости ценных бумаг

Оценка акции подразумевает под собой определение доли стоимости предприятия (бизнеса) приходящейся на эту акцию. Таким образом, совершенно правомерно...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Расчеты текущих стоимостей представляют собой техническую задачу, которая решается с использованием шести функций денежной единицы. При применении в...

-

Общие положения метода корректировки балансовой стоимости чистых активов Метод корректировки балансовой стоимости чистых активов является косвенным...

-

Сущность метода дисконтированных потоков денежных средств - Модель Гордона

Дисконтированный финансовый денежный гордон Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости...

-

Расчет текущих стоимостей будущих денежных потоков и текущей остаточной стоимости - Оценка бизнеса

Для определения текущих стоимостей будущих денежных потоков, значения величин денежных потоков умножаем на коэффициенты текущей стоимости. Эти...

-

Определения и понятия - Практика оценки стоимости ценных бумаг

Активы -- то, чем владеет предприятие и что выражено в денежном эквиваленте. Активы подразделяются на движимое и недвижимое имущество, внеоборотные и...

-

Особенности оценки стоимости инновационных проектов

Какова стоимость нашего инновационного проекта? Чаще всего данный вопрос задается, когда требуется оценить, способен ли проект окупить свои затраты. В...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Задание Определить рыночную стоимость собственного капитала предприятия методом рынка капитала. Исходные данные Стоимость собственного капитала...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

При формировании диверсифицированного ссудного портфеля недостаточно учитывать только структурные риски совокупных кредитных вложений. Необходим также...

-

Выбор модели и расчета денежного потока - Оценка бизнеса

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего...

-

В практике финансового менеджмента встречаются многочисленные ситуации, когда активы предприятия создаются не в процессе постепенного их формирования, а...

-

Применяемые стандарты оценочной деятельности - Практика оценки стоимости ценных бумаг

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определялась в соответствии с Федеральными стандартами оценки, обязательными к...

-

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета. Общие условия Исходя из нижеследующих трактовки и...

-

Внесение итоговых поправок - Оценка бизнеса

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Одной из важнейших предпосылок эффективного управления капиталом предприятия является оценка его стоимости. Стоимость капитала представляет собой цену,...

-

Описание объекта оценки - Практика оценки стоимости ценных бумаг

Объект оценки - обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 227 696 штук Публичного Акционерного...

-

Задание на оценку - Практика оценки стоимости ценных бумаг

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО-1). Таблица 1. Задание на оценку 1 Цель оценки...

-

Основные факты и выводы - Практика оценки стоимости ценных бумаг

Целью оценки является определение рыночной стоимости обыкновенных акций, представленных в виде бездокументарных именных ценных бумаг в количестве 227 696...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: "Оправдают ли будущие выгоды сегодняшние затраты?" Теория...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

-

Анализ рынка, к которому относится объект оценки - Практика оценки стоимости ценных бумаг

Предварительные данные за ноябрь показали снижение экономической активности. По оценке Минэкономразвития России, индекс ВВП с исключением сезонности...

-

Сведения о заказчике оценки и об оценщике - Практика оценки стоимости ценных бумаг

Таблица 2. Общие сведения о Заказчике 1 Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия Публичное Акционерное...

-

Оценка бизнеса, Задание, Исходные данные - Оценка бизнеса

Задание Определить рыночную стоимость собственного капитала предприятия методом дисконтированных денежных потоков. Исходные данные Выручка от продаж за...

-

Управление капиталом (пассивом баланса) осуществляют с помощью оценки его стоимости. Стоимость капитала -- это цена, которую уплачивает корпорация за...

-

Расчет величины стоимости в пост прогнозный период. - Модель Гордона

Определение стоимости в пост прогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода....

-

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением либо...

-

Особенности оценки стоимости заемного капитала - Финансовые показатели деятельности предприятия

Особенность оценки стоимости заемного капитала - наличие конкретного известного заранее денежного потока, генерируемого операций по привлечению заемных...

-

КОНЦЕПЦИЯ ДЕНЕЖНЫХ ПОТОКОВ. - Основной и оборотный капитал предприятия

Основное содержание концепции потоков денежной наличности составляет разработка политики предприятия в области привлечения финансовых ресурсов,...

-

Денежный поток от финансовой деятельности компании - Финансовые показатели деятельности предприятия

Денежные потоки от финансовой деятельности -- поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого...

-

Ценный бумага переоценка портфель Сущность и виды портфеля ЦБ В сложившейся мировой практике банковского рынка под портфелем понимается некая...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

Доходный подход метод дисконтирования денежных потоков - Практика оценки стоимости ценных бумаг