Оценка уровня управления финансами на ТОО "Жулдыз" - Совершенствование финансового менеджмента на предприятии

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств.

Оценка структуры источников средств производится как внутренними, так и внешними пользователями бухгалтерской информации.

Внешние пользователи - это банки, инвесторы, кредиторы. Они оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска. При заключении сделок риск нарастает с уменьшением доли собственных средств [28, 15].

Внутренний анализ структуры источника имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора служат условия привлечения заемных средств, их цена, степень риска, возможные направления использования и так далее. В общем случае вне зависимости от организационно-правовых форм собственности источниками формирования имуществ любого предприятия служат собственные и заемные средства.

Информация о величине собственных источников представлена в пассиве баланса. Пассивы отражают источники средств общества и состоят из собственного капитала и обязательств. Собственный капитал - это активы общества, после вычета из них обязательств и состоят из уставного капитала - стоимостное выражение совокупного вклада учредителей, собственников, в имущество предприятия при его создании.

Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей и внесению соответствующих изменений в учредительные документы.

К числу основных показателей финансовой устойчивости предприятия относятся: коэффициент независимости; коэффициент финансовой устойчивости; коэффициент финансирования.

Определим значения всех коэффициентов для ТОО "Жулдыз" по состоянию на начало и на конец отчетного периода - 2009 года. Рассчитанные коэффициенты отобразим в таблице 8.

Таблица 8 - Коэффициенты финансовой устойчивости ТОО "Жулдыз" за 2008-2009 г.

|

Показатели |

2008г. |

2009г. |

Отклонения гр.3-гр.2 |

|

Коэффициент независимости |

0,06 |

0,1 |

+0,04 |

|

Коэффициент финансовой устойчивости |

0,5 |

0,3 |

-0,2 |

|

Коэффициент финансирования |

0,14 |

0,53 |

+0,39 |

*источник: составлено автором на основе отчета о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

По данным таблицы 8 можно сделать следующие выводы: коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию повысилось на конец года. Отклонение составило 4%, что отрицательно характеризует финансовую устойчивость предприятия. Коэффициент независимости составляет лишь 5% валюты баланса.

Коэффициент финансовой устойчивости на конец года уменьшается на 20 %. Большая часть имущества предприятия на конец года формируется за счет заемных источников. Уменьшение значения этих коэффициентов показывает, что риск предприятия максимальный; реализовав имущество, сформированного за счет собственных средств предприятие не погасит свои долговые обязательства.

Коэффициент финансирования на конец года коэффициент финансирования увеличивается на 39%. Значение данного показателя позволяет говорить о достаточно низкой финансовой устойчивости предприятия и большом риске для его кредиторов.

Рассчитанные коэффициенты можно изобразить графически на рисунке 2.

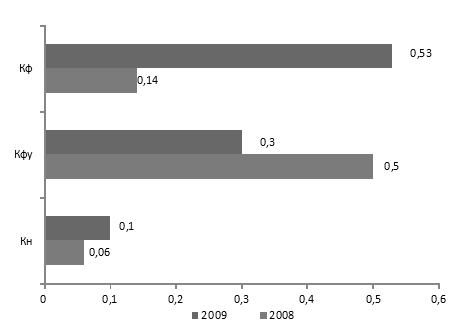

Рисунок 2 - Динамика показателей финансовой устойчивости предприятия ТОО "Жулдыз" за 2008-2009 г.

Кн - коэффициент независимости;

Кфу - коэффициент финансовой устойчивости;

Кф - коэффициент финансирования.

В целом результаты оценки финансовой устойчивости ТОО "Жулдыз" позволяют сделать вывод о том, что деятельность предприятия и в целом состояние его финансовой устойчивости можно охарактеризовать, как неудовлетворительное, потому что показатели финансовой устойчивости отрицательные, имеют тенденцию уменьшения на конец 2009 года.

Исследуем систему показателей эффективности деятельности предприятия. Наиболее интересными показателями являются рентабельность активов, рентабельность текущих активов, рентабельность инвестиций, рентабельность собственного капитала, рентабельность реализованной продукции. Данные показатели рассчитываются по формулам 15-19, описанным в первой главе дипломной работы.

Значение коэффициента рентабельность реализованной продукции показывает, какой доход имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию.

Рассчитаем данные показатели для ТОО "Жулдыз" за период 2008-2009 года и результаты расчета отобразим в таблице 9.

Таблица 9 - Показатели эффективности деятельности ТОО "Жулдыз" за 2008-2009 г.

|

Показатель |

Назначение |

2008г. |

2009г. |

|

Рентабельность активов |

Показывает, какой доход получает предприятие с каждого тенге, вложенного в активы |

6,3% |

11% |

|

Рентабельность текущих активов |

Показывает, какой доход имеет предприятие с каждого тенге, вложенного в текущие активы |

7% |

17,5% |

|

Рентабельность инвестиций |

Отражает эффективность использования средств, инвестированных в предприятие |

14,5% |

17% |

|

Рентабельность Собственного капитала |

Указывает на величину дохода, получаемого с каждого тенге, вложенного в предприятие |

86,5% |

99% |

|

Рентабельность реализованной продукции |

Показывает, какой доход, имеет предприятие с каждого тенге реализации |

2,9% |

3,9% |

*источник: составлено автором на основе собственных расчетов

Данные таблицы 9 позволяют составить аналитическое заключение о финансовом состоянии предприятия. В целом, по ТОО "Жулдыз" наблюдается некоторое улучшение в использовании его имущества на конец 2009 года. С каждого тенге средств, вложенных в совокупные активы, предприятие в отчетном 2009 году получило прибыли на 11%. Эффективность использования текущих активов предприятия составила 17,5%. В отчетном 2009 году рентабельность собственного капитала составила 99%. Интерес для анализа представляет также показатель рентабельности реализованной продукции. На каждый тенге реализованной продукции предприятие в отчетном году получило 3,9 % прибыли. Анализируемое ТОО "Жулдыз" для получения чистого дохода в размере 12568 тысяч тенге при величине выручки от реализации 321 тысяч тенге предприятие задействовало в отчетном году текущие активы в размере 71619,4 тысяч тенге (в среднем). В заключение приведенного анализа финансового состояния составляется итоговая таблица основных соотношений экономических показателей, характеризующих финансовое положение ТОО "Жулдыз" за период 2008-2009 года.

Таблица 10 - Сводная оценка финансового состояния ТОО "Жулдыз", 2008-2009 года

|

Показатели |

2008г. |

2009г. |

Отклонения гр.3-гр.2 |

|

1 . Распределение активов (в % к валюте баланса - нетто): | |||

|

1.1 Краткосрочные активы |

81,3 |

50,7 |

-30,6 |

|

1.2 Долгосрочные активы |

18,7 |

49,3 |

+30,6 |

|

2. Распределение источников средств, % | |||

|

2.1 Заемные |

93,7 |

89,3 |

-4,4 |

|

2.2 Собственные |

6,3 |

10,3 |

+ 4 |

|

3. Ликвидность и платежеспособность | |||

|

3.1 Отношение текущих активов к краткосрочным обязательствам |

1,6 |

0,72 |

-0,88 |

|

3.2 Отношение ликвидных активов к краткосрочным обязательствам |

0,006 |

0,02 |

+ 0,014 |

|

4. Оборачиваемость, дн. | |||

|

4. 1 Совокупность активов |

171 |

124 |

-47 |

|

4.2 Текущих активов |

150 |

80 |

-70 |

|

5. Рентабельность, % | |||

|

5.1 Реализованной продукции |

2,9 |

3,9 |

+ 1 |

|

5.2 Собственного капитала |

86,5 |

99 |

+ 12,5 |

|

5.3 Текущих активов |

7 |

17,5 |

+ 10,5 |

|

5.4 Совокупных активов |

6,3 |

11 |

+ 4,7 |

*источник: составлено автором на основе собственных расчетов

По данным таблицы 10 можно сделать следующие выводы. В структуре источников имущества предприятия собственный капитал в начале года составлял лишь 6,3 %, но к концу года его доля выросла и составила 10,3 %. Соответственно этому преобладает доля заемных средств, которая снизилась с 93,7 % в начале года до 89,3 % в конце.

Ликвидность ТОО "Жулдыз" характеризуется следующими соотношениями: величина коэффициента покрытия уменьшается к концу года на 88%, что связано с уменьшением оборотных средств в сравнении с ростом краткосрочных обязательств; коэффициент срочности очень низкий как в начале, так и в конце года, что характерно для современного положения предприятий, не имеющих практически денежных средств из-за неплатежей. Коэффициенты ликвидности оказались ниже рекомендуемых значений.

Деловая активность предприятия, т. е. оборачиваемость активов на предприятии характеризуется повышением в сравнении с предыдущим годом: - на 47 дней сократился период оборота текущих активов, на 70 дней - совокупных активов. При этом предприятие испытывает дефицит собственных оборотных средств. Рост отдельных коэффициентов, характеризующих деловую активность отражает скорость оборота средств.

Динамика показателей эффективности деятельности предприятия характеризуется следующим. В отчетном году из-за наличия прибыли (дохода) рентабельность реализованной продукции составила 3,9 % собственного капитала 99 %, текущих активов - 17,5 %, а совокупных активов - 11 %.

Причина снижения рассмотренных выше коэффициентов кроется в увеличении сырья, используемого в производственных процессах предприятия, уменьшении стоимости основных средств в результате списания в связи с амортизацией, а также, немаловажно, в финансовом кризисе 2008 года, в течении которого предприятие не могло рассчитывать на привлечение заемных средств.

В результате неоднозначности результатов финансового анализа устойчивости, деловой активности и эффективности деятельности предприятия можно с уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии.

Похожие статьи

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Результаты анализа ликвидности ТОО "Жулдыз", проведенный в пункте 2.2, указывают на необходимость проведения расчетов коэффициент восстановления...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное,...

-

Заключение - Совершенствование финансового менеджмента на предприятии

Финансовое состояние предприятия представляет собой отражение финансовой устойчивости предприятия на определенный момент и обеспеченности его финансовыми...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Разработка мероприятий финансового контроля Финансовая неустойчивость - это подтвержденная документально неспособность предприятия платить по своим...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Анализ статистических данных об инвестиционной активности предприятий за 2012-2015 годы Для того чтобы изучить уровень инвестиционной активности...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Анализ финансовой устойчивости предприятия - Анализ финансового состояния предприятия

Финансовая устойчивость предприятия -- это финансовое состояние предприятия и его ресурсов, при помощи которого обеспечивается развитие фирмы на...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Одной из важнейших предпосылок эффективного управления капиталом предприятия является оценка его стоимости. Стоимость капитала представляет собой цену,...

-

Понятие финансовых ресурсов предприятия В самом общем виде под финансовыми ресурсами понимают совокупность денежных доходов, накоплений и поступлений,...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Объектом работы выбрано специализированное элитно - семеноводческое хозяйство ТОО "Опытное хозяйство Заречное". Директором ТОО является В. И....

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

П?л?ате?жеспособ?ност?ь с?в?яз?а?н?а к?а?к с ?а?кт?и?в?а?м?и, т?а?к и...

-

Управление заемным капиталом - Управление заемным капиталом предприятия

Необходимо проанализировать оборачиваемость пассивов организации, в частности, ее собственных и заемных средств. Показатели оборачиваемости пассивов ЗАО...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

Оценка уровня управления финансами на ТОО "Жулдыз" - Совершенствование финансового менеджмента на предприятии