Общая оценка динамики и структуры имущества - Анализ финансовой деятельности предприятия

Так как оборотные активы, являются неотъемлемой частью имущества предприятия, проведем анализ динамики, состава и структуры имущества, который дает возможность установить размер прироста или уменьшения всего имущества предприятия и отдельных его видов (таблица 2.2).

Таблица 2.2 - Состав и структура имущества ЗАО "Сибирская кожгалантерея" за 2009-2011 гг.

|

Показатель |

Период |

Удельный вес в общей величине активов, % |

Изменения 2011 к 2009 г., тыс. руб. |

Изменения удельного веса 2011 к 2009 г., % | ||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Внеоборотные активы, тыс. руб. |

880 |

732 |

684 |

14,2 |

7,9 |

8,2 |

-196,0 |

-6,2 |

|

В том числе: | ||||||||

|

-основные средства |

872 |

693 |

676 |

14,1 |

7,5 |

8,1 |

-196,0 |

-6,0 |

|

Продолжение таблицы 2.2 | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

-нез/строит. |

8 |

39 |

8 |

0,1 |

0,4 |

0,1 |

- |

- |

|

Оборотные активы, тыс. руб. |

5315 |

8529 |

7622 |

85,8 |

92,1 |

92,0 |

-2307,0 |

+6,2 |

|

Итого активов, тыс. руб. |

6195 |

9262 |

8307 |

100,0 |

100,0 |

100,0 |

+211,1 |

- |

|

Коэффициент соотношения оборотных и внеоборотных активов |

6,0 |

11,6 |

11,1 |

- |

- |

- |

- |

- |

Анализ динамики и структуры имущества исследуемой организации свидетельствует, что абсолютная сумма активов ЗАО "Сибирская кожгалантерея" за анализируемый период выросла на 211 тыс. руб. (или на 34%), причем, в 2010 году наблюдается рост величины имущества на 3066 тыс. руб., или на 49%, а в 2011 году по отношению к предшествующему году стоимость активов организации увеличилась на 2111 тыс. руб. Увеличении стоимости активов ЗАО "Сибирская кожгалантерея" на фоне снижения выручки от продаж свидетельствует о нерациональном увеличении имущества исследуемой организации.

В структуре имущества анализируемой организации наблюдается снижение доли внеоборотных активов, которые более чем на 99% состоят из основных средств. Наибольший удельный вес, как на начало исследуемого периода (85,8%), так и на конец (92%) в общей сумме имущества предприятия приходится на оборотные активы.

В 2010 году отмечается незначительное снижение их доли на 0,1 процентный пункт, и соответственное увеличение доли внеоборотных активов. Соотношение оборотного капитала к основному составляет на начало периода 6, а на конец - 11,1, что будет способствовать ускорению оборачиваемости оборотного капитала и повышению его доходности.

В связи с тем, что в составе внеоборотных активов за весь исследуемый период наблюдаются только основные средства, уменьшение стоимости которых произошло только за счет начисленной амортизации, и незавершенное строительство (без движения), рассмотрим более подробно изменение структуры оборотных активов.

Следует отметить, что дебиторская задолженность является важной частью оборотных средств организации, поэтому анализ дебиторской задолженности предусматривает рассмотрение ее абсолютной и относительной величин, оценку их изменений по данным горизонтального и вертикального анализа баланса.

На первом этапе анализа определим ее место в структуре оборотных средств предприятия. Для этого осуществим оценку динамики и структуры текущих активов ЗАО "Сибирская кожгалантерея" за анализируемый период (таблица 2.3).

Горизонтальный анализ оборотных активов предприятия показывает, что абсолютная их сумма за отчетный год возросла на 2307 тыс. руб., или на 43,4%.

Таблица 2.3 - Анализ динамики и структуры оборотных активов ЗАО "Сибирская кожгалантерея" за 2009-2011 гг.

|

Показатели |

Период |

Измене-ние 2011 к 2009., тыс. руб. |

Темп роста 2011 к 2009 ., % |

Удельный вес в оборотных активах, % | ||||

|

2009 |

2010 |

2011 | ||||||

|

2009 |

2010 |

2011 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Оборотные активы, всего, тыс. руб., в. т. ч: |

5315 |

8529 |

7622 |

+2307 |

143,4 |

100,00 |

100 |

100 |

|

- запасы |

1438 |

5177 |

7020 |

+5582 |

488,2 |

27,1 |

60,7 |

92,1 |

|

Продолжение таблицы 2.3 | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

-дебиторская задолженность |

3768 |

2638 |

476 |

-3292 |

12,6 |

70,9 |

30,9 |

6,2 |

|

-денежные средства |

109 |

64 |

126 |

+17 |

115,6 |

2,0 |

0,8 |

1,7 |

|

-прочие оборотные активы |

- |

650 |

- |

- |

- |

- |

7,6 |

- |

Изменения оборотных средств исследуемой организации в 2011 году по отношению к 2009 году вызваны следующими факторами: на 5582тыс. руб., или почти в пять раз увеличился размер запасов; сумма дебиторской задолженности снизилась на 3292 тыс. рублей или на 87,4%; денежные средства увеличились 17 тыс. руб., или на 15,6%.

В 2011 году в сравнении с началом исследуемого периода в структуре оборотных активов произошли следующие изменения: доля запасов значительно выросла - на 65%; удельный вес дебиторской задолженности снизился на 64,7%. Доля незначительно уменьшилась - 2% до 1,7%, т. е. на 0,3%. В 2010 году сумма запасов предприятия увеличилась более чем в три раза, а в 2011 по сравнению с 2009 годом - более чем в четыре.

Снижение удельного веса дебиторской задолженности свидетельствует об относительном уменьшении предоставляемого предприятием кредита покупателям. Этот факт отражает сокращение сроков оплаты отгруженных предприятием товаров, снижение размеров денежных средств, отвлеченных из оборота дебиторами.

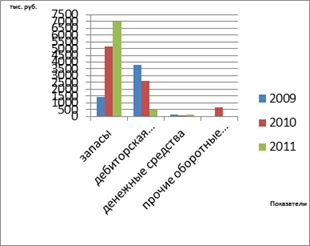

Так как в анализируемой организации наблюдается снижение объемов производства и продаж, то увеличение запасов следует считать отрицательным явлением, которое возникло в результате неоптимизированной складской политики ЗАО "Сибирская кожгалантерея". Это сказывается на финансовой устойчивости предприятия в форме иммобилизованных в запасах оборотных средств (рисунок 2.1).

Рисунок 2.1 - Динамика оборотных активов ЗАО "Сибирская кожгалантерея" за 2009-2011 гг.

Следовательно, анализ структуры текущих активов за исследуемый период свидетельствует о снижении мобильности оборотного капитала, что характеризуется ростом доли менее ликвидных средств - запасов, и снижением удельного веса более ликвидных - дебиторской задолженности и денежных средств, что является отрицательным моментом в финансово - хозяйственной деятельности анализируемой организации.

Проведя общий анализ структуры и динамики оборотных средств, перейдем к более подробному анализу дебиторской задолженности.

На предприятии дебиторская задолженность в 2009-2011 г. г. носит краткосрочный характер.

Осуществим общую оценку динамики и объема дебиторской задолженности ЗАО "Сибирская кожгалантерея" на основании данных, представленных в таблице 2.4.

Таблица 2.4 - Состав и динамика дебиторской задолженности ЗАО "Сибирская кожгалантерея" за 2009-2011 гг.

|

Показатель |

Период |

Изменения 2011 к 2009, тыс. руб. |

Темп изменения 2011 к 2009, % | ||

|

2009 |

2010 |

2011 | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Дебиторская задолженность, тыс. руб. |

3768 |

2638 |

476 |

-3292 |

12,6 |

|

В том числе: | |||||

|

-покупателей и заказчиков |

293 |

4 |

390 |

+97 |

133,1 |

|

- векселя к получению |

1022 |

688 |

16 |

-1005 |

1,6 |

|

- прочие дебиторы |

2453 |

1946 |

70 |

-2383 |

28,5 |

|

Дебиторская задолженность в % к стоимости имущества |

60,8 |

28,5 |

5,7 |

-55,1 |

93,7 |

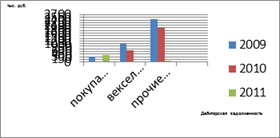

Анализ движения дебиторской задолженности, представленный в таблице 2.4, позволяет установить, что ее снижение в основном произошло из-за снижения задолженности по векселям - в целом за период сумма по векселям к получению снизилась на 1005 тыс. руб., или на 98,4%, а также за счет сокращения задолженности прочих дебиторов - на 2383 тыс. руб., или на 71,5%.

Рост задолженности покупателей за товары и услуги за весь исследуемый период незначительный - на 97 тыс. руб., или на 33,1%. Обнаруженная тенденция характеризует невысокую зависимость ЗАО "Сибирская кожгалантерея" от финансового состояния партнеров (рисунок 2.2).

Рисунок 2.2 - Динамика дебиторской задолженности ЗАО "Сибирская кожгалантерея"

Следует отметить, что к оправданной относят задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков. Чем длиннее срок просрочки, тем вероятнее наступает неуплата по счету (таблица 2.5).

Приведенные данные в таблице 2.5 показывают, что состояние расчетов с покупателями и заказчиками в 2011 г. по сравнению с 2010 г. ухудшилось: не смотря на то, что сумма неоплаченных счетов покупателей снизилась на 382 тыс. руб. или на 65%., ее доля по сравнению с 2010 г. увеличилась на 21% и составила на конец 2011 г. 43,3% всей суммы долга покупателей. Следовательно, тенденция роста доли сомнительной задолженности свидетельствует о снижении ликвидности баланса, ухудшении финансового состояния организации.

Таблица 2.5-Анализ состояния дебиторской задолженности по срокам образования ЗАО "Сибирская кожгалантерея" за 2010-2011 гг.

|

Статьи дебиторской задолженности, тыс. руб. |

На конец 2010 г. |

На конец 2011 г. |

В том числе по срокам образования | ||||

|

Срок оплаты не наступил |

От 1 до 30 дней |

От 31-90 дней |

От 91 до 180 дней |

От 181 до 360 дней | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Дебиторская задолженность за проданную продукцию |

4 |

390 |

164 |

28 |

165 |

33 |

- |

|

Векселя к получению |

688 |

16 |

4,0 |

9,0 |

3,0 |

- |

- |

|

Задолженность прочих дебиторов |

1946 |

70 |

29 |

36 |

5,0 |

- |

- |

|

Всего дебиторская задолженность: |

2638 |

476 |

197 |

73 |

173 |

33 |

- |

|

Просроченная |

588 |

206 |

- |

- |

- |

- |

- |

|

% к итогу |

22,3 |

43,3 |

- |

- |

- |

- |

- |

Однако, в связи с уменьшением средних остатков дебиторской задолженности, срок инкассирования дебиторской задолженности сократился с 17 дней до 9, что является положительной тенденцией в управлении дебиторской задолженностью.

На конец 2010 г. = 3203: (68300:360) = 17 дней

На конец 2011 г. = 1557 : (59275: 360) = 9 дня.

Анализ возрастной структуры дебиторской задолженности дает четкую картину состояния расчетов с покупателями и обращает внимание на задолженность с длительным сроком образования. Он в значительной степени облегчает проведение инвентаризации состояния расчетов с дебиторами, благодаря чему становится возможным выделить ту часть дебиторской задолженности, которая может быть причислена к сомнительной. Кроме того, такой анализ позволяет составить прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

Рассчитаем показатели, характеризующие оборачиваемость дебиторской задолженности, используя данные, приведенные в таблице 2.6.

Таблица 2.6 - Анализ показателей оборачиваемости дебиторской задолженности ЗАО "Сибирская кожгалантерея" за 2009-2011 гг.

|

Показатель |

Период |

Изменения 2011 к 2009, тыс. руб. |

Темп изменения 2011 к 2009, % | ||

|

2009 |

2010 |

2011 | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка, тыс. руб. |

47419 |

68300 |

59275 |

+11856 |

125,0 |

|

Средняя величина ДЗ, тыс. руб. |

3768 |

2638 |

476 |

-3783 |

895 |

|

Средняя величина сомнительной ДЗ, тыс. руб.* |

211 |

455 |

328 |

+117 |

155,4 |

|

Отношение ДЗ к выручке, % |

9 |

4 |

1 |

-8 |

900 |

|

Отношение сомнительной дебиторской задолженности к выручке, % |

1 |

1 |

1 |

- |

- |

|

Коэффициент оборачиваемости дебиторской задолженности, оборот |

12,59 |

25,89 |

124,53 |

+111,94 |

9 |

|

Период оборачиваемости дебиторской задолженности, дни |

29 |

14,27 |

2,94 |

-26,06 |

27,3 |

|

Доля ДЗ в общем объеме оборотных активов, % |

71 |

31 |

7 |

-64 |

1015 |

*Данные о сомнительной дебиторской задолженности взяты из справки бухгалтерии о состоянии активов.

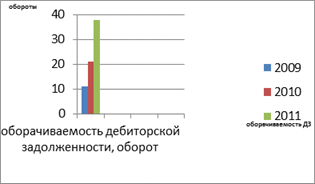

Как следует из таблицы 2.6, состояние расчетов с дебиторами по сравнению с началом исследуемого периода несколько улучшилось. В целом оборачиваемость дебиторской задолженности ускорилась на 111,94 оборота; на 26,06 дня сократился средний срок погашения дебиторской задолженности, что свидетельствует о повышении эффективности использования оборотных средств и рациональной политике управления дебиторской задолженностью (рисунок 2.3).

Рисунок 2.3 Динамика оборачиваемости дебиторской задолженности в ЗАО "Сибирская кожгалантерея" за 2009-2011 гг.

По сравнению с началом периода доля сомнительной дебиторской задолженности не изменилась и составила 1% общей величины дебиторской задолженности. Можно сделать вывод о неизменности ликвидности сомнительной дебиторской задолженности.

Таким образом, в ЗАО "Сибирская кожгалантерея" в связи со снижением суммы дебиторской задолженности и ее доли в выручке организации, наблюдается ускорение оборачиваемости задолженности, сокращение периода одного оборота. Рост коэффициента оборачиваемости указывает на политику снижение коммерческого кредита, предоставляемого организацией, что в данном случае означает сокращение предприятием продаж в кредит.

Похожие статьи

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ и оценка имущества ООО "Альтернатива" Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно...

-

Анализ состава и структуры капитала - Финансовая устойчивость и управление капиталом предприятия

В настоящее время в условиях рыночной экономики хозяйствующий субъект не может функционировать и развиваться без эффективного управления. Для обеспечения...

-

Имущественное положение предприятия Первым этапом анализа финансового состояния предприятия является оценка его имущественного положения. Состав и...

-

Для анализа состава и структуры доходов и расходов используются данные отчетов о прибылях и убытках организации. Анализ структуры доходов - это...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Горизонтальный и вертикальный анализ активов организации Всю совокупность приемов анализа целесообразно рассматривать в разрезе трех основных направлений...

-

В таблице 2.6 представлен состав оборотных активов по данным бухгалтерской отчетности за 2013-2014 гг. Таблица 2.6 - Состав оборотных активов за...

-

Анализ начинается с оценки состава, динамики, структуры и структурной динамики дебиторской и кредиторской задолженности; оценки давности их появления;...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной...

-

Экспресс-анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы: 1....

-

Наиглавнейшими критериями финансового состояния предприятия являются его платежеспособность и финансовая стабильность, что было рассмотрено в первой...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Общая оценка структуры имущества организации и его источников по данным баланса

Введение Разнообразие социальных, экономических и правовых условий функционирования субъектов хозяйствования в каждой стране определяет совокупность...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Анализ структуры и динамики финансовых результатов - Анализ финансового состояния компании

Проанализируем отчетность компании JTB и определим, есть ли стратегическая направленность в деятельности компании. Для анализа воспользуемся финансовой...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Оборотные активы занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Общая оценка В ходе общей оценка основного капитала выявляется изменения в структуре основного капитала, его стоимости, основных показателей...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Общая характеристика предприятия ООО "АЕМ-Авто" Объектом нашего исследования является Общество с ограниченной ответственностью "АЕМ Авто", которое...

-

Анализ движения, структуры и динамики денежных потоков ОАО "ЕВРАЗ ЗСМК" проведем на основе данных отчетов о движении денежных средств предприятия за...

-

Анализируя данные таблицы 9 можно сделать вывод, что коэффициент автономии высокий (в 2010 г. - 0,9, в 2011 г. - 0,9, в 2012 г. - 1,2). Предприятие,...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

Общая оценка динамики и структуры имущества - Анализ финансовой деятельности предприятия