Расчет финансовых коэффициентов - Деятельность ОАО "Мегафон"

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость предприятия от внешних заемных источников.

Запас источников собственных средств - это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

При анализе обеспеченности предприятия собственными оборотными средствами определяется излишек или недостаток источников собственных оборотных средства для покрытия запасов затрат, а также всех оборотных активов. Соотношение собственных оборотных средств с запасами и затратами, а также всеми оборотными активами позволяет сделать вывод о финансовой устойчивости предприятия.

Рассмотрим оценку анализа финансовой устойчивости на основе расчета финансовых коэффициентов.

Таблица 5.1 - Исходные данные для расчета финансовых коэффициентов за 2013-2014 гг.

|

Показатели |

На 01.01.13, млн. руб. |

На 01.01.14, млн. руб. |

На 31.12.2014, млн. руб. |

Изменения за 2013-2014 гг | |

|

Абсолютное изм., млн. руб. |

Темп роста, % | ||||

|

Собственный капитал |

152491 |

172461 |

168000 |

15509 |

110,17 |

|

Заемный капитал |

231589 |

277524 |

287647 |

56058 |

80,51 |

|

Итого капитала |

384080 |

449985 |

455647 |

224058 |

118,63 |

|

Внеоборотные активы |

328280 |

361135 |

354980 |

26700 |

108,13 |

|

Оборотные активы |

55800 |

88850 |

100667 |

44867 |

180,41 |

|

Долгосрочные обязательства |

144529 |

169198 |

179903 |

35374 |

124,48 |

|

СОК |

-31260 |

-20476 |

-7077 |

24183 |

22,64 |

|

Итого активов |

384080 |

449985 |

455647 |

71567 |

118,63 |

|

Запасы |

1530 |

1868 |

1294 |

-236 |

84,68 |

Таблица 5.2 - Расчет финансовых коэффициентов за 2013-2014 гг.

|

Показатели |

На 01.01.13 |

На 01.01.14 |

На 31.12.14 | |

|

Коэффициент автономии |

Ка=СК/Кобщ |

0,397 |

0,383 |

0,369 |

|

Коэффициент зависимости |

Кз=1- Ка |

0,603 |

0,617 |

0,631 |

|

Коэффициент финансового риска |

К=ЗК/СК |

1,519 |

1,609 |

1,712 |

|

Коэффициент обеспеченности собственными средствами |

К=(СК-ВА)/ОА |

-3,150 |

-2,124 |

-1,857 |

|

Коэффициент маневренности собственного капитала |

К=СОК/СК |

-0,205 |

-0,119 |

-0,042 |

|

Коэффициент мобильности имущества |

К=ОА/Аобщ |

0,145 |

0,197 |

0,221 |

|

Коэффициент соотношения мобил. и иммобилизированных средств |

К=ОА/ВА |

0,170 |

0,246 |

0,284 |

|

Коэффициент имущества производственного назначения |

К=(ВА+З)/Аобщ |

0,859 |

0,734 |

0,782 |

|

Коэффициент долгосрочного привлечения заемных средств |

К=СОК/З |

-20,431 |

-10,961 |

-5,469 |

|

Коэффициент автономности источников формирования запасов |

К=ДО/(ДО+СК) |

0,487 |

0,505 |

0,517 |

Таблица 5.3 - Факторный анализ коэффициента маневренности СК методом цепной подстановки за 2014 год

|

Шаг |

Факторы |

Коэффициент маневренности собственного капитала |

Размер влияния | |

|

Собственный оборотный капитал, млн. руб. |

Собственный капитал, млн. руб. | |||

|

Базисное значение |

-20476 |

172461 |

-0,119 |

- |

|

Изменение СОК |

-7077 |

172461 |

-0,041 |

-0,078 |

|

Изменение СК |

-7077 |

168000 |

-0,042 |

0,001 |

|

Проверка |

-0,077 |

-0,077 |

Таблица 5.4 - Факторный анализ коэффициента автономии методом цепной подстановки за 2014 год

|

Шаг |

Факторы |

Коэффициент автономии |

Размер влияния | |

|

Собственный капитал, млн. руб. |

Весь капитал, млн. руб. | |||

|

Базисное значение |

172461 |

449985 |

0,383 |

- |

|

Изменение СК |

168000 |

449985 |

0,373 |

-0,01 |

|

Изменение всего капитала |

168000 |

455647 |

0,369 |

-0,004 |

|

Проверка |

-0,014 |

-0,014 |

На основании рассчитанных коэффициентов финансовую устойчивость организации можно охарактеризовать следующим образом:

- - Минимальное значение коэффициента автономии должно находиться на уровне 0,5. В нашем случае оно ниже 0,5 и на протяжении отчетного периода уменьшается, что свидетельствует о повышении финансовой независимости. В результате снижения собственного капитала и увеличения общего капитала, коэффициент автономии уменьшается на 0,014, что негативно сказывается на деятельности фирмы. - Коэффициент финансового риска на протяжении периода увеличивается и превышает нормативный предел, равный 0,7, что свидетельствует о потере финансовой устойчивости. - Коэффициент маневренности СК растет на протяжении отчетного периода. В результате увеличения СОК и снижения СК - коэффициент маневренности СК снижается на 0,077, что негативно отражается на финансовом положении фирмы. - Коэффициент автономности источников формирования запасов на протяжении периода увеличивается, что означает снижение финансовой устойчивости.

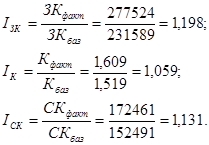

Определим зависимость заемного капитала от коэффициентов финансового риска и от собственного капитала индексным методом:

1) Определим базисное и фактическое значение результативного показателя:

.

.

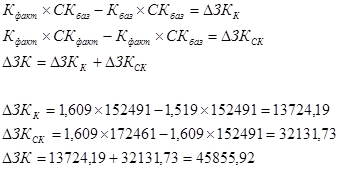

2) Определим абсолютное отклонение результативного показателя:

.

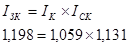

3) Представим показатели в виде индексов:

- 4) Проверка результатов:

- А) в относительном выражении

Равенство выполняется - расчеты произведены верно.

Б) в абсолютном выражении

Равенство выполняется - расчеты произведены верно.

Похожие статьи

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Анализ пассивов ОАО "Мегафон", Анализ обязательств организации в целом - Деятельность ОАО "Мегафон"

Поступление, приобретение, создание имущества предприятия осуществляется за счет собственных и заемных средств, характеристика источников которых...

-

Анализ финансовой устойчивости ПАО "Мегафон"

Цель проектного задания - продемонстрировать умение использовать методику проведения анализа финансовой устойчивости ПАО "Мегафон" по абсолютным...

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

Экспресс-анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Необходимым условием успешной работы предприятия является наличие собственных оборотных средств, которые могут быть использованы для приобретения...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Показатели прибыльности (рентабельности) Позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ финансовой деятельности ЗАО "Нижнеломовский хлебокомбинат"

Проведен краткий анализ финансовый деятельности предприятия ЗАО "Нижнеломовский хлебокомбинат" за период 2012-2014 годы, который позволили выявить...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Абсолютные показатели ликвидности - Финансовые показатели деятельности предприятия

Коэффициент общей платежеспособности: Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС Где НМА - нематериальные активы; ОС - основные средства; ПЗ - производственные запасы;...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Таблица 3.2 Показатель Предыдущий год Отчетный год Темп прироста, % Проценты к уплате фактические, тыс. руб. -1 007 804 -794 597 -21, 2 Налог на прибыль...

-

Показатели структуры капитала - Диагностика предприятия с помощью финансовых коэффициентов

Показатели структуры капитала Имеют предназначение показать степень возможного риска банкротства предприятия в связи с использованием заемных финансовых...

-

В таблице 2.6 представлен состав оборотных активов по данным бухгалтерской отчетности за 2013-2014 гг. Таблица 2.6 - Состав оборотных активов за...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Для углубленного исследования финансовой устойчивости предприятия привлекаются данные формы "Бухгалтерский баланс" и "Приложение к балансу" и учетных...

-

Оценка типа финансовой устойчивости фирмы - Деятельность ОАО "Мегафон"

Для оценки типа финансовой устойчивости существует ряд авторских методик. Рассмотрим две основные методики. МЕТОДИКА КОРНЯКОВОЙ В данной методике...

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Понятие финансового состояния, цели и задачи его оценки Развитие теории оценки финансового состояния в России происходит преимущественно на основе...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

Формирование бюджета прибылей и убытков (прогнозного отчета о прибылях и убытках) основывается на данных, которые содержатся в ранее разработанных...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Формирование прибыли на предприятии - Финансовые показатели деятельности предприятия

Капитал - одно из наиболее важных в финансовом менеджменте понятий. Он является базой для создания и развития компании и в процессе функционирования...

-

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший...

-

Показатели ликвидности - Диагностика предприятия с помощью финансовых коэффициентов

Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в...

-

Ликвидность: понятие, относительные показатели - Финансовые показатели деятельности предприятия

Ликвидность -- это способность фирмы быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависят от резервов его производственной, коммерческой и финансовой деятельности,...

Расчет финансовых коэффициентов - Деятельность ОАО "Мегафон"