Методы оценки эффективности инвестиционных проектов - Вложения инвестиций в обновление основных производственных фондов предприятия на примере ОАО "Мозырьсоль"

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития экономики. Масштабы, структура и эффективность использования инвестиций во многом определяют результаты хозяйствования на различных уровнях экономической системы, состояние, перспективы развития и конкурентоспособность национального хозяйства.

На современном этапе развития Республики Беларусь как независимого государства, ориентирующегося на рыночные отношения, главным направлением экономических реформ становится разработка и реализация инвестиционной политики, нацеленной на обеспечение высоких темпов экономического роста и повышение эффективности экономики [20, с.50].

Для решения этих задач, а также обеспечения структурных преобразований экономики, исключительно важное значение приобретают инвестиции.

Обеспечивая накопление фондов предприятий, производственного потенциала, инвестиции непосредственно влияют на текущие и перспективные результаты хозяйственной деятельности. При этом инвестирование должно осуществляться в эффективных формах, поскольку вложение средств в морально устаревшие средства производства, технологии не будет иметь положительного экономического эффекта. Нерациональное использование инвестиций влечет за собой замораживание ресурсов и вследствие этого - сокращение объемов производимой продукции.

Таким образом, эффективность использования инвестиций имеет важное значение для экономики: увеличение масштабов инвестирования без достижения определенного уровня его эффективности не ведет к стабильному экономическому росту.

Выбор пути развития предприятия на длительную перспективу при имеющихся собственных источниках финансирования и возможности получения заемных средств, а также прогнозирование объема и рентабельности совокупных активов называется инвестиционной стратегией развития предприятия. Стратегический план предполагает уточнение инвестиционной стратегии с перечнем инвестиционных проектов и планом долгосрочного финансирования инвестиций. Инвестиционный проект может быть представлен в виде технико-экономического обоснования или бизнес-плана.

В настоящее время в Республике Беларусь действуют Правила по разработке бизнес-планов, утвержденные Постановлением Минэкономики РБ от 31.08.2005 г. №158. Правила по разработке бизнес-планов разработаны во исполнение постановления Совета Министров Республики Беларусь от 8 августа 2005 г. № 873 "О прогнозах, бизнес-планах развития и бизнес-планах инвестиционных проектов коммерческих организаций, находящихся в ведении или входящих в состав республиканских органов государственного управления, иных государственных организаций, подчиненных Правительству Республики Беларусь, облисполкомов и Минского горисполкома" и в целях совершенствования методологии разработки бизнес-планов, упрощения требований к их структуре, содержанию и оформлению при представлении в соответствии с законодательством на рассмотрение органам государственного управления.

На первом этапе составления инвестиционного проекта формулируются преследуемые цели. Эта часть инвестиционного проекта должна дать ответ на вопросы: какую следует выпускать продукцию (вид деятельности) и какой доход получит предприятие от ее продажи. Здесь следует доказать необходимость данного бизнеса, целесообразность его расширения, определить, какие цели выдвигаются на ближайший период и каковы долгосрочные цели.

Определение целей является непременной, но достаточно трудной предварительной задачей. Цели субъективны и в этом смысле нет правильных и неправильных целей. Только выгодные и обоснованные подходы руководства предприятия способны определить, какие цели будут наиболее подходящими. Информация о целях предназначена для всего коллектива предприятия.

В инвестиционный проект включаются цели общие и конкретные. При раскрытии общих целей следует ответить на вопросы: каковы основные намерения предпринимательской деятельности, в чем состоят планы на ближайший

Год и более далекую перспективу (пять и десять лет).

Специфические конкретные цели; определяют промежуточные результаты при достижении общих целей. При этом устанавливается приоритетность целей, их распределение по времени. В случае возникновения противоречий между отдельными целями применяются компромиссные формулировки, позволяющие согласовать цели, уточнить способы их достижения и критерии оценки.

При разработке инвестиционного проекта необходимо выделить внешние и внутренние цели. Основная внешняя цель заключается в том, чтобы в максимальной степени убедить возможных будущих партнеров и кредиторов в успехе работы предприятия. Главная внутренняя цель состоит в разработке комплексного документа для управления предпринимательской деятельностью. Основным выводом на первом этапе является обоснование путей достижения установленных целей и формирование инновационной стратегии.

Второй этап разработки инвестиционного проекта связан с маркетингом. На этом этапе необходимо определить место, которое будет занимать предприятие на рынке, описать положение сферы торговой деятельности, т. е. оценить конкурентов, дать характеристику рынка и показать как намечается проникнуть на рынок или удержать свои позиции на нем, какие затраты требуются для этого. При этом необходимо ответить и на такие вопросы как: характеристика потребителей, сколько потребителей включает потенциальный рынок данной продукции, его местонахождение, определить пути повышения конкурентоспособности товаров, потенциал для развития на данном рынке, перспективы роста и возможности переключения на другие рынки.

На третьем этапе формируется производственная стратегия, включающая:

- - обоснование прогноза производства и реализации продукции, сбалансированного с емкостью рынка; - увязку плана производства с производственной мощностью предприятия путем составления баланса загрузки и пропускной способности оборудования; - расчет потребности в материально-технических ресурсах и источниках их получения; - прогнозирование труда и заработной платы и выработка мер по совершенствованию управления производством; - определение издержек на производство и сбыт продукции.

На четвертом этапе разрабатывается финансовая стратегия на основе оценки финансового состояния предприятия, рассчитываются показатели финансового плана. При этом используются финансовые отчеты за последние года, бухгалтерский баланс, отчет о прибылях и убытках, о потоке денежной наличности. Эти расчеты должны продемонстрировать эффективность прогнозируемого вложения средств и содержать анализ основных факторов, влияющих на высокие финансовые результаты. Необходимо обрисовать также ситуацию, которая может сложиться в случае, если планируемый уровень прибыли не будет достигнут.

В финансовом плане рассчитывается: объем реализации продукции, ее себестоимость, прибыль и рентабельность, валовой и чистый доход, их использование. Определяется сумма средств, необходимая для запуска и реализации инвестиционного проекта, обосновывается его эффективность.

При расчете инвестиций, необходимо определить: какую часть требующихся средств составят кредитные ресурсы, какую предполагается получить от инвесторов и какую вкладывает само предприятие, как именно будут использоваться вложенные инвестором средства, какую предполагается получить прибыль, и как она будет распределяться. Следует разработать меры по привлечению инвестиций путем распространения акций среди профессиональных инвесторов. На основе рассчитанных показателей финансового состояния предприятия, отражающих экономическую ситуацию, обосновываются варианты выгодного вложения инвестиций в развитие предприятия или создание новых производств. Принятие решения о выделении инвестиций опирается на анализ и оценку рынков, ресурсов, производственной мощности, технологии. Определяющую роль в этом деле играют данные, полученные при маркетинговых исследованиях и изучении конкурентов.

По своему содержанию инвестиционный проект включает все основные стороны хозяйственной деятельности предприятия: его производственные, коммерческие и социальные проблемы. Он должен ежегодно корректироваться в зависимости от конъюнктуры рынка и таким образом, адаптироваться к сложившейся рыночной ситуации и развивающейся производственной базе.

Для предприятия разработки отдельных разделов инвестиционного проекта можно использовать как сетевые графики, так и программное обеспечение, календарный план работ по составлению бизнес-плана.

Наряду с техническими критериями выбора инновации инвесто-ры предъявляют экономические ограничения на инновационные про-цессы, стремясь обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, ко-торый инвесторы учитывают при принятии решений о финансирова-нии инновации, является период, в течение которого будут возме-щены понесенные расходы, а также период, необходимый для полу-чения расчетной прибыли.

Оценка эффективности капитальных вложений производится двумя методами: простым, не учитывающим фактор времени, и дисконтным, основанным на учете фактора времени.

Простой метод оценки эффективности капитальных вложений заключается в расчете показателей: общих затрат, прибыли (рентабельности) и срока окупаемости.

Для учета в расчетах эффективности инвестиций фактора времени используется операция дисконтирования, т. е. текущий (нынешний) денежный эквивалент прибыли или других денежных средств умножается на коэффициент, получивший название ставки дисконта.

Поэтому среди большого числа методов оценки экономической эффектив-

Ности реализации инноваций наи-более популярными являются [20, с.217]:

- - метод чистого дисконтированного дохода (ЧДД); - метод срока окупаемости; - метод индекса доходности и рентабельности проекта; - метод внутренней нормы доходности; - расчет точки безубыточности проекта.

В литературе встречаются другие наименования этих методов:

- - метод чистого дисконтированного дохода -- интегральный эф-фект, чистая приведенная стоимость, Net Present Value (NPV); - метод индекса доходности - индекс прибыльности, Profita-bility Index (PI); - внутренняя норма доходности - внутренняя норма прибыли, рентабельности, возврата инвестиций, Internal Rate of Return (IRR).

Расчет чистой приведенной стоимости от инвестиций осуществляется на основе потока платежей (денежного потока), представляющего собой совокупность доходов и расходов денежных средств в процессе производственно-хозяйственной деятельности предприятия. Величина излишка денежных средств, полученная как разность между приходной и расходной частью баланса предприятия в течение года и составляет его чистый годовой денежный доход или ренту.

При определении уровня ставки дисконта следует ориентироваться на средневзвешенную стоимость капитала инвестора, которая представляет собой минимальную норму прибыли, ожидаемую инвестором от его вложений в различных формах (в виде инвестиций, кредитов и т. д.). Намеченные в инвестиционном плане направления вложения капитала должны обеспечить большую норму прибыли. Практически для учета фактора времени при оценке экономической эффективности капитальных вложений можно выбрать один из четырех дисконтных методов: начального или конечного финансового состояния, динамического срока окупаемости и внутренней рентабельности.

Вложение капитала всегда сопровождается неопределенностью или связано с риском. В зависимости от источника его возникновения и возможности устранения различают рыночный (внешний) и специфический (внутренний) риск. Рыночный риск присущ конкретному инвестору и определенному направлению вложения капитала. Поэтому его можно частично устранить путем диверсификации инвестиционного портфеля предприятия.

Специфический риск характерен для всех предприятий и определяется состоянием экономики и сложившейся экономической ситуацией. Поэтому его можно устранить путем изменения экономической системы и проведением реформ в экономике.

При расчете чистой приведенной стоимости следует учесть определенную долю риска путем увеличения ставки дисконта на величину премии за риск к свободной от риска процентной ставке. Практически только рыночный (внешний) риск влияет на средневзвешенную стоимость капитала и должен входить в состав премии за риск. Премия за риск на вложение капитала пропорциональна премии за риск на рынке ценных бумаг. Величина коэффициента пропорциональности определяется как степень чувствительности инвестиций к рыночному риску. При этом необходимо учитывать воздействие инфляции при выборе направлений вложения капитала путем инфляционных корректировок денежных потоков.

Процесс инфляционной корректировки текущих потоков платежей является одинаковым, как и процесс определения будущей стоимости этих потоков. Учет инфляции состоит в приведении денежных потоков к концу инвестиционного периода или определенного года. При необходимости очистки будущего денежного потока от инфляции следует определить текущую стоимость будущего потока платежей. Расчет текущей стоимости осуществляется путем дисконтирования будущих, инфляционно обесцененных денежных потоков к началу инвестиционного периода.

Приведение денежных потоков к текущей стоимости должно производиться с помощью ставки дисконта с учетом инфляционной премии, которая включается в средневзвешенную стоимость капитала инвестора.

Таким образом, с точки зрения риска средневзвешенная стоимость капитала определяется как сумма безрисковой части нормы прибыли на вложенный капитал, плюс премия за рыночный риск, плюс инфляционная премия.

На основании чистого потока наличности рассчитываются основные показатели оценки эффективности бизнес-плана: чистый дисконтированный доход, индекс рентабельности (доходности), внутренняя норма доходности, динамический срок окупаемости.

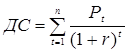

Чистый дисконтированный доход () представляет собой общую сумму эффекта за весь планируемый или расчетный срок действия проекта производства товаров и услуг, приведенную к начальному периоду времени. Чистый приведенный эффект можно также выразить как разницу между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных затрат, необходимых для реализации этого проекта. Принимаются проекты, имеющие положительное значение чистого приведенного эффекта. Величина чистого приведенного эффекта за расчетный период при постоянной норме дисконта и стабильных рыночных ценах определяется по формуле [20, с.221]:

, (1.17)

Где - денежный приток в период, руб.;

- денежный отток в период, руб.;

- ставка дисконтирования, в расчетах (ставка рефинансирования

Установленная Национальным банком Республики Беларусь - 12,0% с мая 2010 года);

- срок реализации проекта, лет.

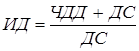

Индекс доходности () - показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 руб. капитальных вложений в ходе реализации проекта. Индекс доходности показывает стоимость чистого дохода, получаемого за расчетный период, на единицу стоимости инвестиций (капитальных вложений). Расчет величины индекса доходности производится по формуле:

, (1.18)

Где - дисконтированная стоимость инвестиций за расчетный период (горизонт расчета), руб., определяется согласно выражению:

, (1.19)

Индекс доходности определяемый как соотношение результатов и затрат, тесно связан с чистым денежным доходом. Если значение чистого денежного дохода является положительным, то и индекс доходности будет больше единицы, что служит важным признаком эффективности предлагаемого проекта. При всех значениях индекса доходности, меньших единицы, инвестиционные проекты будут неэффективными. Необходимо обратить внимание на то, что индекс доходности, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта в двух аспектах. Во-первых, с помощью индекса доходности можно определить меру устойчивости ("запас прочности") инвестиционного проекта. Во-вторых, индекс доходности дает аналитикам инвестиций надежный инструмент ранжирования различных инвестиционных проектов с точки зрения их привлекательности;

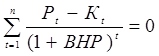

Внутренняя норма доходности (рентабельности), или внутренняя коэффициент доходности инвестиций () - показывает максимально допустимый относительный уровень расходов (цена источника инвестиционных средств для данного проекта), которые могут быть связаны с данным инвестиционным проектом. Внутренняя норма доходности (рентабельности) определяется исходя из выражения:

, (1.20)

Экономический смысл внутренней нормы доходности (рентабельности) заключается в следующем: предприятие может принимать любые решения по инвестиционным проектам когда уровень внутренней доходности (рентабельности) не ниже цены авансированного капитала;

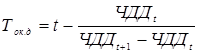

Динамический срок окупаемости () - соответствует периоду, при котором кумулятивный чистый поток реальных денег изменяется с отрицательного на положительное значение. Другими словами, динамический срок окупаемости инвестиционного проекта устанавливает минимальный временной интервал со дня осуществления проекта, за пределами которого интегральный эффект имеет положительное значение. Этот период, измеряемый в днях, месяцах и годах, определяет такой срок, начиная с которого общие первоначальные затраты на осуществление инвестиционного проекта покрываются совокупными результатами. Динамический срок окупаемости определяется согласно выражению:

, (1.21)

Где - последний год горизонта расчета, в котором.

Инвестиционные проекты эффективны при ИР более 1.

Срок окупаемости служит для определения степени рисков реализации проекта и ликвидности инвестиций. Различают простой срок окупаемости и динамический. Простой срок окупаемости проекта - это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект, и соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости проекта осуществляется по накопительному дисконтированному чистому потоку наличности. Динамический срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости.

Если горизонт расчета проекта превышает динамический срок окупаемости на три и более года, то для целей оценки эффективности проекта расчет ЧДД, ИР и ВНД осуществляется за период, равный динамическому сроку окупаемости проекта плюс один год. В таком случае за горизонт расчета Т, используемый в формулах расчета ЧДД, ИР, ВНД, принимается этот период.

Заключительной задачей предприятием является реализация инвестиционного проекта и принятие мер по устойчивой работе и росту прибыли. Однако проблема выполнения намеченных мер по развитию производства тесно связана с решением задач по определению источников финансирования плана развития производства, обновления основных средств.

Привлечение инвестиционного капитала для обновления основных средств может осуществляться за счет прибыли и амортизационных отчислений предприятия, банковских кредитов, лизинга, акций, частного капитала, сбережений населения, иностранных кредитов и инвестиций.

Похожие статьи

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: "Оправдают ли будущие выгоды сегодняшние затраты?" Теория...

-

Инвестиции - это специфическое экономическое понятие, которое стало широко использоваться в нашей стране с конца 80-х годов прошлого века. До этого...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

Этот метод -- один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных...

-

Оценка эффективности реального инвестиционного проекта - Инвестиционная деятельность предприятия

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Чистая текущая стоимость проекта К показателям, характеризующим экономическую эффективность инвестиционного проекта, относятся следующие показатели: -...

-

Оценке эффективности венчурного проекта уделяется особое внимание. Только после этапа оценки проекта инвестор может окончательно понять, выгодным ли...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Как известно, основными источниками инвестиций являются собственные источники финансирования ОАО "Мозырьсоль", а именно нераспределенная прибыль и фонд...

-

Курсовая работа на тему "Вложение инвестиций в обновление основных производственных фондов предприятия" написана на материалах ОАО "Мозырьсоль". Первая...

-

Прежде, чем приступить к анализу основных средств ОАО "Мозырьсоль" в табл. 2.3 рассчитаем, какую долю в составе имущества предприятия составляют основные...

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

Этот метод имеет две характерные черты: Во-первых, он не предполагает дисконтирования показателей дохода; Во-вторых, доход характеризуется показателем...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Внутренний коэффициент эффективности - это такая норма дисконта (ЕВн), при которой интегральный экономический эффект за экономический срок жизни...

-

Оценка эффективности инвестиционных проектов: методологические проблемы и направления их решения

На основе анализа существующих рекомендаций по оценке эффективности инвестиционных проектов выявлен ряд методологических проблем, на решение одной из...

-

Оптимальной структурой финансов считается формирование их за счет собственных средств только в части основного капитала (основных фондов). Оптимальным...

-

Оценка эффективности инвестиционной деятельности является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того,...

-

Для того чтобы определить уровень инвестиционной активности предприятия, его финансовую устойчивость, понять динамику развития предприятия и...

-

В практике финансового менеджмента встречаются многочисленные ситуации, когда активы предприятия создаются не в процессе постепенного их формирования, а...

-

В данной работе мы оцениваем, насколько привлекательны для потенциального инвестора интернет-стартапы в России. Для начала следует определиться, что...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Далее проведем анализ основных средств предприятия, как одного из важнейших факторов производства. Их состояние и эффективное использование напрямую...

-

Комплекс мероприятий направленных на обновление основных фондов Успешное функционирование основных фондов зависит от того, насколько полно реализуются...

-

Основные фонды служат материально-технической базой производства, фундаментом его усовершенствования и развития. Этот процесс происходит как путем...

-

Описание проекта компании "ЭкоЗдрав" и анализ отрасли 1970 - 1980 годы нашего века были посвящены разоблачению преступлений против природы и страстным...

-

Расчет показателей коммерческой эффективности производился без учета ликвидационной стоимости объекта.[33] Коммерческая эффективность проекта...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

Ранее был предложен ряд мероприятий по увеличению эффективности основных средств, который включает замену оборудования, срок износа которого составил...

-

Характеристика объекта исследования как экономического субъекта хозяйствования Объектом исследования в рамках анализа использования основных фондов...

Методы оценки эффективности инвестиционных проектов - Вложения инвестиций в обновление основных производственных фондов предприятия на примере ОАО "Мозырьсоль"