Методы бюджетного планирования и прогнозирования и их характеристики - Бюджетное планирование и прогнозирование

Дискуссионным является вопрос, касающийся методологии бюджетного планирования - какие именно элементы входят в ее состав.

Так, например, С. Ю. Попков под методологией планирования понимает "совокупность приемов исследования с целью познания и преобразования действительности" [7, 215] и включает в ее структуру такие элементы, как логика, методы и принципы. Т. М. Ковалева определяет методологию планирования в узком смысле как "внутренние законы (правила) планирования, которые выражаются в методах планирования" [8, 112]. Позиция же С. Ю. Попкова соответствует трактовке бюджетного планирования в широком смысле, приверженцами которой являются Л. П. Владимирова, Е. А. Черныш, Э. А. Уткин и др.

Согласимся с точкой зрения Т. М. Ковалевой и под методологией бюджетного планирования будем понимать совокупность методов, используемых в бюджетном планировании. Логика и принципы согласно указанному подходу отражают теоретические положения процесса бюджетного планирования.

Под методами бюджетного планирования понимают конкретные способы и приемы расчета плановых показателей [3, 63].

В число таких методов входят:

- 1. Балансовый, направленный на достижение баланса между взаимозависимыми показателями плана, и заключающийся в планировании источников и направлений расходования бюджетных средств во взаимосвязи. 2. Системный, характеризующийся разделением экономической системы на подсистемы в целях в целях определения в них главных проблем перспективного развития, а также выявлением и учетом положительных и отрицательных факторов в различных подсистемах. 3. Нормативный, направленный на установление четкой зависимости между ресурсами и ожидаемыми результатами с использованием системы норм и нормативов. 4. Программно-целевой, заключающийся в направлении ресурсов на общественно значимые количественно измеряемые результаты с одновременным мониторингом и контролем за достижением поставленных целей и ожидаемых результатов и обеспечением качества процедур бюджетного планирования. 5. Экономико-математический, основанный на применении математических приемов при анализе экономических систем, прогнозировании экономического роста, оценке финансового потенциала, а также на использовании экономико-математических моделей системы национальных счетов, финансовых ресурсов, затрат и др. 6. Перманентный, реализуемый в рамках среднесрочного бюджетного планирования и обеспечивающий взаимосвязь бюджетов по времени по доходным и расходным показателям. 7. Автоматический, характеризующийся переносом итогов исполнения бюджета по доходам и расходам по отдельным разделам и статьям бюджета за отчетный период на новый период. 8. Статистический, направленный на определение тенденции к росту (мажорация) или снижению (минорация) на основе статистической обработки динамического ряда за 10-15 лет и на корректировку соответствующих статей доходов и расходов в соответствии с трендом. 9. Оценочный, заключающийся в определении оптимальной величины ожидаемых поступлений в бюджет и в изменении расходов бюджета путем оценки предполагаемой конъюнктуры.

В работах Т. М. Ковалевой и С. В. Барулина указываются также такие методы бюджетного планирования, как:

- - вариантный, согласно которому бюджет любого уровня управления должен разрабатываться в двух вариантах, что продиктовано необходимостью защиты бюджетов от изменения мировой и российской конъюнктуры рынка [4, 173]; - метод резервирования, способствующий снижению бюджетных рисков за счет сосредоточения бюджетных средств в различных фондах [8, 117] (на федеральном уровне - в Резервном фонде и Фонде национального благосостояния).

С. Ю. Попков в число методов бюджетного планирования наряду с рассмотренными выше нормативным, балансовым, программно-целевым методами включает также:

- - метод экономического анализа - сравнение фактических данных с плановыми с целью определения степени выполнения бюджетных показателей; - метод экстраполяции - определение бюджетных показателей на основе установления устойчивой динамики их развития (значение бюджетного показателя в базовом периоде корректируется на относительно устойчивый темп его роста); - индексный метод - использование системы разнообразных индексов при расчете плановых бюджетных показателей (например, индексов-дефляторов); - бюджетное прогнозирование - разработка различных вариантов развития бюджета, их анализ и обоснование, оценка возможной степени достижения определенных целей в зависимости от характера действий органов власти различного уровня управления экономикой; - математическое моделирование - учитывает множество взаимосвязанных факторов, влияющих на бюджетные показатели, и позволяет выбрать оптимальный вариант проекта бюджета; - метод экспертных оценок - обобщение оценок специалистов-экспертов по определенному вопросу; - составление сценариев - разработка сценариев, позволяющих оценить последствия тех или иных решений; - эконометрическое прогнозирование - основано на принципах экономической теории и статистики, позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на бюджетные показатели; - метод тренда - предполагает зависимость бюджетного показателя от фактора времени.

Несложно заметить, что в классификации методов бюджетного планирования, предложенной С. Ю. Попковым, такие методы, как математическое моделирование и эконометрическое прогнозирование в совокупности отражают суть экономико-математического метода и, по нашему мнению, нет необходимости их разделения. Суть метода бюджетного прогнозирования соответствует содержанию вариантного метода. Более того, в экономической литературе понятия "прогноз" и "план" рассматриваются отдельно. В общем смысле прогноз - это комплекс аргументированных предположений (выраженных в качественной и количественной формах) относительно будущих параметров экономической системы. Г. Б. Поляк определяет прогноз развития бюджета как "комплекс вероятностных оценок возможных путей развития его доходной и расходной частей" [9, 66]. Цель бюджетного прогнозирования, как отмечает автор, заключается в том, чтобы на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Бюджетное прогнозирование, как правило, предшествует бюджетному планированию, в связи с этим не может быть рассмотрено в качестве метода бюджетного планирования. Более приемлемым в данном случае представляется именно вариантный метод, включающий в себя также составление сценариев.

К числу наиболее распространенных методов бюджетного планирования и прогнозирования относят:

- - Индексный метод (от достигнутого); - Нормативный метод; - Балансовый метод; - Бюджетирования ориентированного на результат; - Программно - целевой метод; - Метод экспертного прогнозирования; - Метод экстраполяции; - Метод моделирования; - Метод экономического анализа.

Традиционным методом бюджетного планирования и прогнозирования является постатейное (нормативное) бюджетирование, когда в соответствии с утвержденной бюджетной классификацией ведомства детально обосновывают статьи расходов. При использовании данного метода основной акцент делается на анализе затрат и целевом использовании средств. Бюджетополучатели составляют сметы своих планируемых расходов, которые анализируются и корректируются распорядителями бюджетных средств, а затем передаются на согласование в правительство. В случае, если общая сумма сметных заявок превышает величину запланированных бюджетных доходов, то выявляются приоритетные затраты, а по остальным проводится сокращение расходов.

Нормативный метод планирования расходов и выплат используется в основном при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений. Нормы устанавливаются законодательными или подзаконными актами. Такими нормами могут быть:

- - денежное выражение натуральных показателей удовлетворениясоциальных потребностей (например, нормы расходов на питание населения в бюджетных учреждениях, обеспечение их медикаментами, мягким инвентарем и др.); - нормы индивидуальных выплат (например, ставка заработной платы, размеры пособий, стипендий и т. д.); - нормы, в основе которых лежат средние статистические величины расходов за ряд лет, а также материально-финансовые возможности общества в конкретном периоде (например, нормы на содержание помещений, учебных расходов и т. д.).

Серьезный минус нормативного метода бюджетирования заключается в том, что не анализируется эффективность, а, следовательно, необходимость финансирования того или иного ведомства в целом.

Индексный метод основан на использовании разнообразных индексов, отражающих динамику цен, динамику уровня жизни населения, реальных доходов населения. В настоящее время в бюджетном планировании достаточно хорошо применяются индексы дефляторы. Специфика индексного метода состоит в том, что в индексе количественно несравнимые величины приводятся к некоторому общему единству, делающему их сравнимыми, соизмеримыми. Например, применение индексного метода при прогнозировании числа получателей бюджетных услуг заключается в приведении количества получателей бюджетных услуг в настоящем к будущему моменту времени при помощи индексов, характеризующих изменение в будущем каких-либо условий по сравнению с настоящими условиями. Такой метод выражается в следующей формуле:

С(t+1) = С(t) * I, (1.1)

Где С - прогноз числа получателей бюджетной услуги на

- (t+1) - следующий период времени; (t) - момент времени t

I - индекс изменения экономических, демографических, организационно-технических и других условий, влияющих на количество оказываемых бюджетных услуг.

Для повышения точности расчетов рекомендуется увеличить число учитываемых факторов, а также определять их значимость.

Использование балансового метода позволяет увязать финансовые ресурсы органов государственной власти с потребностями в них, вытекающими из прогноза социально-экономического развития, увязать расходы бюджетов с их доходами, установить пропорции распределения средств между бюджетами разного уровня, распределить по кварталам доходы и расходы.

С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов. Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. В переходный период к рыночным отношениям усиливается роль прогнозных балансов, разрабатываемых на макроуровне: платежного баланса, баланса доходов и расходов государства, баланса денежных доходов и расходов населения, сводного баланса трудовых ресурсов, балансов спроса и предложения. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций.

Бюджетирования, ориентированное на результат (БОР) - система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами[8].

Так, бюджетное планирование, ориентированное на результат, является одним из элементов системы взаимодополняющих мер по повышению эффективности государственного управления и как таковое способно дать максимально положительный эффект при условии применения комплексного подхода к реформированию системы государственного управления.

БОР представляет собой механизм планирования бюджетных расходов и подготовки проекта бюджета, при котором:

- - Определяются и формулируются цели, которые должны быть достигнуты в результате расходования бюджетных средств; - Определяется система показателей, по которой будет осуществляться мониторинг степени достижения поставленных целей; - Распорядителям и получателям бюджетных средств предоставляется большая свобода в принятии решений по наиболее эффективной структуре расходов; - Повышается ответственность распорядителей бюджетных средств за достижение поставленных целей путем внедрения системы мониторинга и оценки эффективности их деятельности, позволяющей отслеживать степень выполнения принятых обязательств; - Оплата труда работников бюджетной сферы осуществляется по результатам деятельности и степени личного вклада в достижение результатов.

Программно-целевой метод - представляет собой системное планирование, выделение бюджетных средств на реализацию установленных законом или иным правовым актом целевых программ. Целевая программа - это комплексный документ, целью которого является решение приоритетной на данный момент задачи. ЦП подразделяются на:

- - Программы развития отраслей; - Программы развития; - Программы решения социальных задач ("Старшее поколение").

Программно-целевой метод расходов, во-первых, способствует соблюдению единого подхода к рациональному использованию денежных средств для решения наиболее острых задач, и, во-вторых, является инструментом выравнивания экономического положения отдельных территорий.

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно и впервые использовался еще при разработке плана Государственной комиссии по электрификации России (ГОЭЛРО). ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования. Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования.

ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, производственных, организационно-хозяйственных, социальных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления[9].

Метод экспертных оценок строится на основе оценок, сделанных и обоснованных компетентными специалистами-экспертами по своим отраслям знаний народного хозяйства, социальной сферы, налогообложения, финансов, бюджетов и т. д. Основная идея прогнозирования на основе экспертных оценок заключается в построении рациональной процедуры интуитивно-логического мышления человека в сочетании с количественными методами оценки и обработки получаемых результатов.

Различают индивидуальные и коллективные экспертные оценки. Особенностями метода экспертных оценок являются, во-первых, научно обоснованная организация проведения всех этапов экспертизы, обеспечивающая наибольшую эффективность работы на каждом из этапов; во-вторых, применение количественных методов, как при организации экспертизы, так и при оценке суждений экспертов и формальной групповой обработке результатов. Наиболее часто эти методы используются при рассмотрении социально-экономических проблем, где невозможно выработать формализованную прогностическую модель.

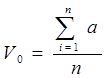

Минусом данных методов заключается в том, что применение этих двух методов только одновременно позволяет создать более реальную картину при определении того или иного прогнозируемого показателя. Также, чем меньше экспертов, тем менее точен результат; в методе заложен субъективизм оценки эксперта (знания, умения, практика), который весьма сложно учесть; точность среднего значения результата зависит от числа экспертов [2, с.356],

(1.2)

Где а -- оценка (значение) эксперта, данная по определенному бюджетному показанию;

I = 1...n -- количество экспертов.

Метод экстраполяции предполагает составление перспективы исходя из практики предшествующих периодов. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее. Различают формальную и прогнозную экстраполяцию. Формальная, базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК). В современных условиях все большее значение стали придавать модификациям МНК: методу экспоненциального сглаживания с регулируемым трендом и методу адаптивного сглаживания.

Математические методы экстраполирования сводятся к определению того, какие значения будет принимать та или иная переменная величина Х=x(t1), если известен ряд ее значений в прошлые моменты времени:

Х1=x(t1),........, x(tn-1) > x(tn) (1.3)

В узком смысле слова экстраполяция - это нахождение по ряду данных функции других ее значений, находящихся вне этого ряда. Применяется при изучении временных рядов и представляет собой нахождение значений функции за пределами области ее определения с использованием информации о поведении данной функции в некоторых точках, принадлежащих области ее определения[10].

Еще одним методом бюджетного планирования является метод моделирования. Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков. Прогнозирование экономических и социальных процессов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели. В зависимости от уровня управления экономическими и социальными процессами различают макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня (модели развития фирмы). По аспектам развития экономики выделяют модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и др. Существует ряд других признаков классификации моделей: временной, факторный, транспортный, производственный. В современных условиях развитию моделирования и практическому применению моделей стала придаваться особая значимость в связи с усилением роли прогнозирования и переходом к индикативному планированию.

Метод экономического анализа является неотъемлемой частью и одним из основных элементов логики прогнозирования и планирования. Он должен осуществляться как на макроуровне, так и на мезоуровне и микроуровнях. При проведении экономического анализа следует использовать системный подход. В качестве системы рассматривается народное хозяйство (экономика) в целом и его структурные части: сферы, регионы, отрасли, объединения, предприятия. Анализ должен быть комплексным, т. е. всесторонним. Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части, и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозируемом (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей. Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа.

Все перечисленные выше методы бюджетного планирования согласно логике бюджетного планирования реализуются на различных его этапах. Так, на этапе анализа выполнения финансового плана за отчетный период в качестве основного используется метод экономического анализа, в том числе горизонтальный и вертикальный анализ, трендовый и факторный анализ. На этапе расчета плановых показателей используются такие методы, как метод экстраполяции, нормативный, индексный, программно-целевой. На третьем этапе - составления финансового плана на очередной год и плановый период - применяются балансовый, вариантный и др. методы.

Похожие статьи

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Научные основы бюджетного прогнозирования и планирования Важнейшая составная часть финансового планирования - бюджетное планирование, подчиненное...

-

ВВЕДЕНИЕ - Бюджетное планирование и прогнозирование

Планирование бюджетный прогнозирование Актуальность темы . Ведущую, определяющую роль в формировании и развитии экономической структуры любого...

-

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы...

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Система бюджетного планирования состоит из годового бюджетного планирования и перспективного (среднесрочного) финансового планирования. Результатом...

-

Внедрение долгосрочного бюджетного планирования в бюджетную систему Российской Федерации не может пройти успешно, если не опираться на зарубежный опыт...

-

Первым нормативно-правовым актом, принятым в Российской Федерации, касающимся интересов стратегического планирования, является №115-ФЗ от 20.07.1995 "О...

-

Планирование прибыли аналитическим методом. - Прибыль и рентабельность

Аналитическая функция программы представляет собой функцию формирования аналитической базы, содержащей основные методы решения маркетинговых задач. Так...

-

Бюджетное планирование Долгосрочное бюджетное планирование является одним из основных направлений современной финансово-бюджетной политики Российской...

-

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности - все это представляет собой единый...

-

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Финансовый план - основной...

-

Планирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Оценивать эффективность бюджетного планирования необходимо, оценивая динамику эффективности управления государственными финансами: достижение целей,...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Характеристика приоритетных направлений совершенствования финансирования учреждения культуры МБУК "Карпогорский культурный центр" Рост экономических...

-

Бюджетный процесс и его планирование - Бюджетный процесс в России

Бюджетный процесс - совокупность мероприятий, которые совершает государство и его уполномоченные органы по составлению, рассмотрению, утверждению и...

-

Субъекты управления используют в каждой сфере и в каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. Вместе...

-

Модернизация российской экономики остается приоритетной задачей социально-экономического развития, в связи с чем, структура расходов бюджетов всех...

-

Принципы бюджетного планирования - Бюджетное устройство Республики Беларусь

В соответствии с законом "О бюджетной системе Республики Беларусь" от 15 июля 1998 года бюджетное устройство - это организация бюджетной системы и...

-

Ежегодный цикл бюджетного планирования начинается после утверждения законодательным (представительным) органом проекта бюджета, но не позднее начала...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Понятия и виды бюджетного планирования Основным результатом бюджетного планирования в настоящее время является составление проекта бюджета территории на...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Все доходы, которые получила организация, можно условно разделить на две группы: 1) доходы, которые учитываются при налогообложении прибыли (ст.249- 250...

-

Планирование денежных потоков охватывает три основных его вида: Стратегическое планирование, в процессе которого прогноз движения денежных потоков...

-

Метод - это способ достижения определенных результатов в познании и практике. В пункте 1.1 данной работы выделены методы, способствующие достижению...

-

Содержанием государственного бюджета является подлежащая перераспределению часть национального дохода. Бюджет организован в виде баланса доходов и...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

-

Одна из важных составляющих успеха компании - качественное прогнозирование продаж. Правильно рассчитанный прогноз позволяет более эффективно вести...

-

Обществом с ограниченной ответственностью (далее - общество) признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал...

-

Целью данной программы является обеспечение долгосрочной устойчивости бюджетной системы и сбалансированности бюджетов, повышение качества управления...

-

Принципы организации процесса инвестиционного планирования и контроля Развитие и модернизация сетей связи требуют значительных капитальных вложений, для...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности...

Методы бюджетного планирования и прогнозирования и их характеристики - Бюджетное планирование и прогнозирование