Пример расчета экономической эффективности лин-преобразований с помощью ABC метода - Оценка экономической эффективности лин-преобразований

Рассмотрим пример использования ABC, главной целью которого есть сократить потери на ненужные активности, которые не приносят полезности ни конечному потребителю, ни внутреннему клиенту организации.

Компания Y занимается разработкой проектов гражданских и промышленных зданий. В данном примере будет проанализирована деятельность проектного бюро с точки зрения полезной деятельности, деятельности, не добавляющей ценности (неоплачиваемой клиентом), такой как переделка, и деятельности, не добавляющей ценности, но необходимой для слаженной работы компании, так называемой "серой" зоны. К "серой" зоне относится, например, деятельность по организации хранения документов, необходимых для текущей работы. Обратимся к отчетности компании за 2015 год.

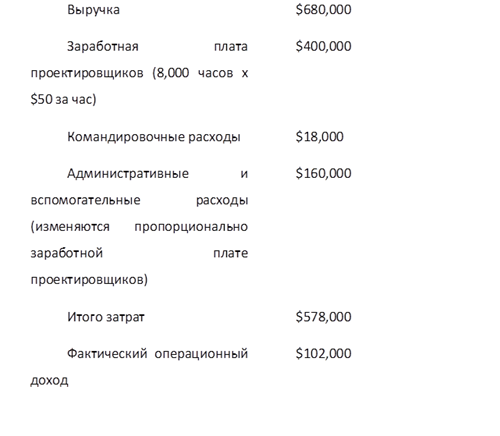

Рис.1 Проектное бюро. Заявление о доходах за 2015 год:

Рис. 2 "Время проектировщиков, потраченное на различные активности, в %"1

Далее классифицируем затраты по методу ABC-costing на добавляющие ценность для потребителя, на затраты "серой" зоны и затраты на деятельность, не добавляющую ценность для конечного потребителя.

Рис. 3 "Затраты по методу ABC"

Анализируя полученные данные, можно увидеть, что потери проектного бюро составляют $84,000. Эти потери можно уменьшить с помощью ликвидации деятельности, не добавляющей полезности конечному продукту. Например, исправление ошибок в чертежах можно избежать или уменьшить с помощью регламентирования процесса создания чертежа или сделать обязательными контрольные процедуры на разных стадиях готовности проекта, которые по затраченному времени будут более привлекательными, чем исправление ошибок конечного чертежа. Исправление чертежей по требованиям государственного контроля - потери предприятия, составляющие $32,000. Для того, чтобы сократить или ликвидировать данный вид потерь, необходимо обязать проектировщиков чертить проекты изначально в соответствии с государственными стандартами. Внедрив такие изменения, удалится деятельность, не приносящая полезность. На данном этапе посчитаем выгоду в денежном выражении благодаря таким изменениям.

Исправление ошибок в чертежах занимает 7% от общего времени работы проектировщиков. Если ликвидировать эти потери, то компания избавится от лишних 560 человеко-часов (7% * 8,000 человеко-часов). На исправление чертежей по требованию государственного контроля требуется 640 человеко-часов (8% * 8,000 человеко-часов). В общей сложности потери составляют 1,200 человеко-часов. Чтобы их избежать, нужно сократить количество человеко-часов путем сокращения персонала.

Рис. 4 "Расчет выгоды от преобразований"

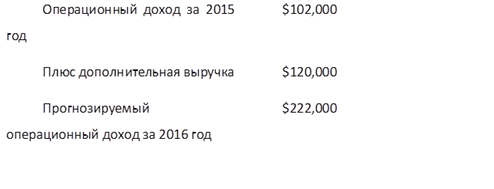

Если полностью ликвидировать потери, связанные с рассмотренными двумя видами деятельности, то экономия от сокращения затрат составит $84,000.

Есть другое решение, не связанное с сокращением персонала - это конвертация потерянного времени на деятельность, добавляющую ценность.

Дополнительное увеличение выручки = 1,200 человеко-часов * ($680,000 / (8,000 человеко-часов - 1,200 человеко-часов)) = $120,000. Затраты останутся неизменными. Другими словами, увеличится операционный доход предприятия.

Рис. 5 Экономический эффект от преобразований

Таким образом, мы посчитали экономический эффект от предложенных ЛИН-преобразований для проектного бюро.

Похожие статьи

-

Философия и ценности LEAN Потребитель имеет силу и власть на современных рынках. В следствии этого он хочет не просто продукт, который ему предлагают, он...

-

Введение - Оценка экономической эффективности лин-преобразований

В условиях совершенной конкуренции очень сложно выделиться среди всех участников рынка - нужно обладать конкурентным преимуществом. Более того в...

-

На сегодняшний момент в сложных экономических условиях компаниям приходится развивать свои конкурентные преимущества, и для этого совершенствовать...

-

ABC в lean учете - Оценка экономической эффективности лин-преобразований

В традиционном учете за базовый принцип расчета себестоимости принято разделение затрат на прямые и косвенные и отнесение всех этих видов затрат на...

-

Виды потерь - Оценка экономической эффективности лин-преобразований

Каждому производственному предприятию, внедряющему бережливое производство следует придерживаться так называемого принципа вычитания затрат, то есть...

-

Данная глава посвящена аналитической составляющей лин менеджмента и бережливого производства - лин учету. Другими словами, цель практической части данной...

-

Модифицированная модель ABC подхода носит название Time-driven Activity-Based Costing. Этот метод лишен таких недостатков, как большие трудозатраты на...

-

Противоречие особенностей традиционного бухгалтерского учета философии LEAN-менеджмента В данном пункте рассмотрим основные недостатки традиционного...

-

Итак, ценообразование представляет собой процесс формирования цены товара и является одним из ключевых элементов для любой компании. В целом, стоит...

-

Затратный подход - Экономическая эффективность метода целевого ценообразования

Ценообразование, отталкивающееся от затрат, - исторически является самым распространенным подходом, так как в его основе лежит логичное стремление...

-

Введение - Экономическая эффективность метода целевого ценообразования

В современной экономике услуг успех организации зависит в значительной степени от ее финансовых показателей. Финансовая политика является ключевым...

-

Такими показателями являются следующие отчеты: почасовой отчет о рабочем дне, отчет о приемки с первого предъявления, отчет о НЗП/СНЗП. Почасовой отчет о...

-

Особенности lean учета - Оценка экономической эффективности лин-преобразований

Lean-учет представляет собой в большей степени управленческий учет, однако в то же время изменяет порядок расчета себестоимости, например, и другие...

-

Применение метода совокупного экономического эффекта (TEI) для оценки эффективности проекта на разработку сайта Многие компании рассчитывают на то, что...

-

Бухгалтерский и экономический подход к оценке издержек и прибыли - Прибыль фирмы и методы ее расчета

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд...

-

Результаты исследования - Экономическая эффективность метода целевого ценообразования

Итак, в результате расчетов мы получили целевую себестоимость 19961р. Такое снижение стоимости позволит снизить цену на продукцию и привлечь больше...

-

Несмотря на значительное количество различных публикаций посвященным вопросам оценки эффективности таможенного дела, оптимальная методика оценки...

-

Понятие эффективности таможенной деятельности Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор,...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Экономический эффект и экономическая эффективность отражают две стороны одного и того же понятия. Понятие эффект означает действие, результат, следствие...

-

Проблемы ценообразования - Экономическая эффективность метода целевого ценообразования

Под проблемой ценообразования мы принимаем проблему выбора грамотной ценовой политики как части маркетинговой стратегии организации. Стоит раскрыть...

-

Введение - Оценка экономической эффективности инвестиционного проекта

Инвестиции - важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

К основным резервам экономии расходов на реализацию в ООО "Альванас" следует отнести: 1) рост товарооборота, равномерное и ритмичное обеспечение продажи...

-

Методы ценообразования - Экономическая эффективность метода целевого ценообразования

Перейдем к подробному рассмотрению методов, опирающихся на ценностный и затратный подходы ценообразования. Итак, ценностные методы опираются на оценку...

-

Рыночный подход - Экономическая эффективность метода целевого ценообразования

Коренное отличие рыночного ценообразования от централизованного установления цен состоит в том, что реальный процесс формирования цен здесь происходит не...

-

Заключение - Оценка экономической эффективности инвестиционного проекта

Предметом деятельности МБУ "Комитет по делам молодежи городского округа город Нефтекамск" является организация и осуществление мероприятий по работе с...

-

Заключение - Экономическая эффективность метода целевого ценообразования

Метод целевого ценообразования в отличие от традиционных методов, например, "издержки плюс", которые так распространены на отечественном рынке, позволяет...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Так как мы определили направление развития компании, как увеличение количества розничных покупателей, для которых определяющим фактором является цена...

-

В целях достижения наиболее объективных оценок таможенной деятельности целесообразно выбор и оценку показателей проводить со всех имеющихся позиций, с...

-

Классификация методов экономической оценки эффективности инвестиций Инвестиции -- важнейший и наиболее дефицитный экономический ресурс, использование...

-

Как было указано выше, сумма затрат на реализацию проекта составит 2500 тыс. руб. При этом простой срок окупаемости затрат составит отношение инвестиций...

-

В ГТС при ПКР прошло коллегиальное совещаниеwww. customs. gov. kg 25 апреля 2014 года в ГТС при ПКР прошло коллегиальное совещание, где были рассмотрены...

-

Сущность понятия "эффективность" - Оценка экономической эффективности инвестиционного проекта

Рассмотрим взаимоотношения между двумя важнейшими экономическими категориями - эффект и эффективность. Очевидна единая направленность этих категорий. И...

-

Оценка экономической эффективности природоохранного мероприятия

Оценка экономической эффективности природоохранного мероприятия Цель работы: Разработать мероприятие по снижению содержания окислов азота в выбросах...

-

Существуют различные подходы к количественной оценке эффективности таможенной службыКосенко В. П., Опошнян Л. И. Основы теории эффективности таможенного...

-

Экономическая сущность и классификация земельных угодий Для экономики любой страны, необходимо эффективное функционирование сельскохозяйственного...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

-

Главная задача оценки экономической эффективности использования земли состоит в том, чтобы в процессе обработки почвы не нарушалась ее структура,...

Пример расчета экономической эффективности лин-преобразований с помощью ABC метода - Оценка экономической эффективности лин-преобразований