ABC в lean учете - Оценка экономической эффективности лин-преобразований

В традиционном учете за базовый принцип расчета себестоимости принято разделение затрат на прямые и косвенные и отнесение всех этих видов затрат на выпущенную продукцию. Распределить прямые затраты на продукцию - не сложная процедура, а разобраться с косвенными затратами - задача сложнее. Обычно косвенные затраты переносятся на объекты затрат пропорционально трудозатратам, работе оборудования, объему выпущенной продукции и продаж и др. Рассмотрим две ситуации: когда доля косвенных расходов в себестоимости продукции невелика и когда наоборот, доля косвенных расходов значительно больше доли прямых расходов. В первом случае использование традиционного подхода к расчету себестоимости рационально из-за его простоты и небольшой незначительной погрешности результата. Стоит отметить, что в настоящее время благодаря совершенствованию технологий производства, его трудоемкость снизилась, то привело к автоматизации процессов и снижению доли прямых затрат. Вместе с тем, доля косвенных расходов (на общее управление, финансовое управление, управление человеческими ресурсами, маркетинг) увеличилась. Если предприятие выпускает несколько продуктов, и одни продукты потребляют меньшее количество ресурсов, пропорционально которому распределяются косвенные расходы (например, расходы на труд), то при традиционном расчете себестоимости, эти продукты будут казаться более рентабельными, чем те продукты, на производство которых затрачивается больше ресурсов, которые, например, более трудоемкие. Это ошибка, которой возможно избежать, используя ABC (Activity based costing) для распределения косвенных затрат.

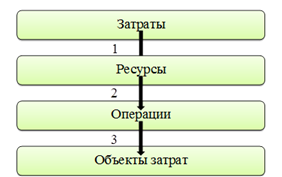

Этот метод разработали американские ученые Р. Купер и Р. Каплан в конце 80-х годов, а сейчас он имеет широкое распространение на Западе. Рассмотрим применение ABC для распределения затрат. Его суть состоит в том, что затраты возникают пооперационно, то есть в ходе осуществления какой-либо операции. На рис. 1 можно ознакомиться с тремя этапами калькуляции затрат.

Рис. 1

На первой стадии распределения косвенных затрат их стоимость переносится на ресурсы пропорционально определенным драйверам затрат. Драйвер затрат - это заранее определенный параметр, пропорционально которому затраты переносятся на стоимость ресурсов. К примеру, затраты на арендную плату распределяются на сотрудников, которые выступают в роли ресурсов, пропорционально площади (драйверу затрат), которую они занимают. Далее стоимость ресурсов, которая была рассчитана на первом этапе, распределяется на операции пропорционально драйверам ресурсов. Драйвер ресурса - это параметр, пропорционально которому стоимость ресурса переносится на стоимость операции. Например, стоимость работы оператора на станке (ресурса) переносится на операции, которые он выполняет - обработку деталей и обслуживание оборудования пропорционально человеко-часам, необходимым для выполнения данных операций и высчитанным экспертами. Человеко-часы в данном случае - драйвер ресурса. На последнем этапе стоимость операций полностью переносится на объекты затрат пропорционально драйвера операций. Драйвер операций - это параметр, пропорционально которому стоимость операций распределяется на объекты затрат. Например, стоимость хранения материала распределяется на продукцию "А" и "Б", которые из него изготавливаются пропорционально объему использования данного материала для изготовления продукта "А" и "Б".

Рассмотрим особенности каждого этапа в отдельности.

Первый этап - распределение затрат на ресурсы. Для того, чтобы определить стоимость ресурсов, необходимо точно знать их структуру и перечень затрат, необходимых для обеспечения деятельности всех ресурсов, затем распределить эти затраты на ресурсы. Как правило, существует несколько видов ресурсов у каждой организации: персонал, оборудование и транспорт, помещения или земля. Затраты на персонал включают в себя заработную плату работникам, социальные и налоговые выплаты в бюджет, расходы на обучение и развоз персонала, а также на поддержание его условий труда. Затраты на оборудование и транспорт включают в себя расходы на их амортизацию. Что касается такого ресурса, как помещение, то затраты на него могут переносится на затраты таких ресурсов, как персонал, который пользуется этим помещением, или оборудование, которое расположено в данном помещении.

После составления списка ресурсов, менеджерам следует разнести на них косвенные затраты предприятия с учетом драйверов затрат. Может возникнуть одна из двух ситуаций: первая - когда затраты однозначно отнесутся на ресурсы, например, сумма заработной платы финансового директора перенесется полностью на ресурс "Финансовый директор", и вторая - когда затраты переносятся на разные ресурсы относительно определенных драйверов, например, сумма арендной платы переносится на ресурс "Персонал", рабочие места которого находятся в помещении. Для того, чтобы осуществить перенос затрат на ресурсы используются драйвера затрат. В данном случае с помещением драйвером затрат является стоимость 1 кв. м. площади. Затем сумма арендной платы переносится на всех сотрудников пропорционально занимаемой каждым из них площади.

Второй этап - перенесение стоимости ресурсов на операции. Как уже ранее отмечалось, стоимость ресурсов переносится на операции пропорционально драйверам ресурсов. В качестве драйверов ресурсов часто выступают рабочие часы, машинное время (время работы оборудования) и т. п. Определив, сколько стоит один час работы сотрудника или работы оборудования, необходимой для совершения какой-либо операции, и количество нужных часов, можно перенести стоимость ресурсов на выбранную операцию.

Двигаясь вниз по схеме, обозначенной на рис. 1, мы увидим последний этап - перенесение стоимости операции на объекты затрат. На данной стадии этого трудоемкого процесса возникает сложность: стоимость не всех операций представляется возможным для ее распределения между объектами затрат. Дальнейшее распределение операций зависит от их типа. В рамках ABC существует классификация операций. Они делятся на:

Основные - операции, создающие объекты затрат (производство, снабжение, сбыт и т. п.), их стоимость можно отнести прямо на объекты затрат;

Обслуживающие - операции, которые создают рабочие условия для функционирования определенных ресурсов (управление персоналом, обеспечение информационными технологиями, маркетинговые операции); их стоимость переносится на обслуживаемые ими ресурсы;

Управляющие - операции, которые осуществляют управление всеми операциями, как обслуживающими, так и основными; их стоимость переносится на все операции участка управления. Например, стоимость операции "Управление складом" переносится на все операции, осуществляемые на данном участке предприятия.

Исходя из этого, схема распределения косвенных затрат по методу ABC несколько усложняется; на рис. 2, представленном ниже, можно ее увидеть.

Рис. 2 "Модифицированная схема распределения косвенных затрат методом ABC-costing"

Добавилось два этапа в распределении затрат на объекты - "2а" и "2б". Это два дополнительных шага на втором этапе.

На шаге "2а" происходит распределение стоимости управляющих операций на основные и обслуживающие операции. Сложность этого процесса состоит в выборе драйвера для распределения. Каждая компания выбирает его самостоятельно из следующих вариантов:

Стоимость управляющей операции распределяется поровну между основными и обслуживающими операциями;

Стоимость управляющей операции распределяется пропорционально затраченному руководителем времени на управление соответствующими операциями;

Стоимость управляющей операции разносится пропорционально значимости управляемых операций.

На шаге "2б" происходит перераспределение стоимости обслуживающих операций на обслуживаемые ими ресурсы. Типичными обслуживающими операциями служат такие операции, как "Обслуживание вычислительной техники", "Обслуживание и ремонт производственного оборудования" и т. п. Обслуживающая операция может переносить свою стоимость на ресурс, который выполняет данную операцию. Например, специалист по вычислительной технике сам же работает на ЭВМ и обслуживает ее. Без сомнений, обратно на ресурс (данную ЭВМ) перенесется только часть стоимости этой операции, оставшаяся часть распределится на другие ресурсы.

Далее строится система уравнений и вычисляется себестоимость продукции. Очевидно, вычисление себестоимости методом ABC - очень сложный, трудоемкий процесс, требующий много времени и влекущий много затрат, которые следовало бы избежать. Кроме того, этот подход к калькуляции себестоимости влечет за собой ряд неточностей. Например, время, за которое должны выполняться те или иные операции, рассчитывается экспертами на основании интервьюирования сотрудников, которые выполняют соответствующие операции. Часто оценка затрат на время выполнение той или иной операции всегда завышается самими работниками. В дополнении к тому, что оценка не точна, провести интервьюирование всех сотрудников - очень долгий процесс.

Также стоит обратить внимание на то, что метод ABC не опирается на производительность работников, а учитывает только количество операций, которые выполняются работником по факту. Причиной этому является тот факт, что большинство сотрудников при интервьюировании говорит, что загружено на 100 % рабочими операциями, а по факту на работу используется только 80-85% рабочего времени, остальное время тратится на личные нужды. Как результат анализируемый метод при расчете драйверов разнесения стоимости операций на объекты имеет в виду то, что полностью загружены все производственные мощности, то есть сотрудники организации. В общем, ABC дает большую погрешность в результатах и совершенно не применим в ситуациях, когда нужно получить быстрый результат в ограниченные временные рамки.

Руководители бережливого производства должны классифицировать все активности на активности, создающие полезные знания или материалы, активности, не добавляющие ценности, такие как переделка или производство никому не нужной информации, и активности, не добавляющие полезность, но необходимые для нормального функционирования организации, такие как организация хранения ежедневной рабочей документации, которая используется в текущей работе, но которая не добавляет никакой ценности продукту с точки зрения конечного потребителя.

Похожие статьи

-

Особенности lean учета - Оценка экономической эффективности лин-преобразований

Lean-учет представляет собой в большей степени управленческий учет, однако в то же время изменяет порядок расчета себестоимости, например, и другие...

-

Заключение - Оценка экономической эффективности инвестиционного проекта

Предметом деятельности МБУ "Комитет по делам молодежи городского округа город Нефтекамск" является организация и осуществление мероприятий по работе с...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Введение - Оценка экономической эффективности инвестиционного проекта

Инвестиции - важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и...

-

Применение метода совокупного экономического эффекта (TEI) для оценки эффективности проекта на разработку сайта Многие компании рассчитывают на то, что...

-

Характеристика организации и эффективность использования ее ресурсного потенциала Исследуемое предприятие расположено на территории Минской области,...

-

Виды потерь - Оценка экономической эффективности лин-преобразований

Каждому производственному предприятию, внедряющему бережливое производство следует придерживаться так называемого принципа вычитания затрат, то есть...

-

Введение - Оценка экономической эффективности лин-преобразований

В условиях совершенной конкуренции очень сложно выделиться среди всех участников рынка - нужно обладать конкурентным преимуществом. Более того в...

-

Главная задача оценки экономической эффективности использования земли состоит в том, чтобы в процессе обработки почвы не нарушалась ее структура,...

-

Экономическая оценка земли представляет собой - сравнительную ценность ее как средства производства в сельском хозяйстве, опираясь на природные и...

-

Экономическая сущность и классификация земельных угодий Для экономики любой страны, необходимо эффективное функционирование сельскохозяйственного...

-

К основным резервам экономии расходов на реализацию в ООО "Альванас" следует отнести: 1) рост товарооборота, равномерное и ритмичное обеспечение продажи...

-

Противоречие особенностей традиционного бухгалтерского учета философии LEAN-менеджмента В данном пункте рассмотрим основные недостатки традиционного...

-

На сегодняшний момент в сложных экономических условиях компаниям приходится развивать свои конкурентные преимущества, и для этого совершенствовать...

-

Оценка экономической эффективности природоохранного мероприятия

Оценка экономической эффективности природоохранного мероприятия Цель работы: Разработать мероприятие по снижению содержания окислов азота в выбросах...

-

Производственный план Целью составления плана производства является определение показателей объемов производства продукции. Объем производства продукции,...

-

Правовое и обеспечение оценки городского земельного - Экономическая оценка городских земель

Земля экономический стоимость Оценка рыночная земельного участка на основании закона "Об деятельности в Российской от 29 1998 года №135-ФЗ. Согласно абз....

-

Критерии оценки эффективности системы управления основными фондами промышленного предприятия

В связи с ускорением процесса вытеснения живого труда машинами под влиянием научно - технического прогресса, а также в связи с большой долей в общем...

-

Результаты исследования - Экономическая эффективность метода целевого ценообразования

Итак, в результате расчетов мы получили целевую себестоимость 19961р. Такое снижение стоимости позволит снизить цену на продукцию и привлечь больше...

-

Показатели движения трудовых ресурсов. Численность работников является важнейшим количественным показателем, характеризующим состояние и движение...

-

Философия и ценности LEAN Потребитель имеет силу и власть на современных рынках. В следствии этого он хочет не просто продукт, который ему предлагают, он...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Такими показателями являются следующие отчеты: почасовой отчет о рабочем дне, отчет о приемки с первого предъявления, отчет о НЗП/СНЗП. Почасовой отчет о...

-

Садоводство является одной из наиболее интенсивных и доходных отраслей сельскохозяйственного производства. Развитие отрасли и повышение ее экономической...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Как было сказано ранее, основу традиционного затратного метода можно выразить уравнением "Себестоимость + Прибыль = Цена". Алгоритм действий при...

-

Цели и задачи исследования - Экономическая эффективность метода целевого ценообразования

Цель исследования: применить на практике способа целевого управления стоимостью, исследуя конкретный продукт предприятия города Нижнего Новгорода. Задачи...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Основные производственные фонды оцениваются и учитываются в натурально стоимостном выражении. Единицей бухгалтерского учета основных средств является...

-

Как было указано выше, сумма затрат на реализацию проекта составит 2500 тыс. руб. При этом простой срок окупаемости затрат составит отношение инвестиций...

-

Классификация методов экономической оценки эффективности инвестиций Инвестиции -- важнейший и наиболее дефицитный экономический ресурс, использование...

-

Методика оценки экономической эффективности инновационной деятельности - Экономика фирмы

Под эффективностью инвестиционного проекта понимается соответствие проекта целям и интересам участникам проекта. При оценке эффективности инвестиционного...

-

Исследования уровня вовлеченности молодежи в предпринимательскую деятельности, проводившиеся МБУ "Комитет по делам молодежи городского округа город...

-

Сущность понятия "эффективность" - Оценка экономической эффективности инвестиционного проекта

Рассмотрим взаимоотношения между двумя важнейшими экономическими категориями - эффект и эффективность. Очевидна единая направленность этих категорий. И...

-

Введение - Оценка эффективности использования товарных запасов

Товарный запас резерв обеспеченность В современных условиях для осуществления непрерывного процесса товарного обращения на любом торговом предприятии...

-

Предметом оценки земли является земля. В общепринятом понимании земля это природный ресурс, который является основой формирования среды проживания...

-

Содержание и критерии экономической эффективности производства Экономическая эффективность производства является сложной системой, включающей и сущность,...

-

Эффективность в экономической теории является нижней категорией, с помощью которой определяются пути рационального использования ограниченных ресурсов с...

-

Рыночный подход - Экономическая эффективность метода целевого ценообразования

Коренное отличие рыночного ценообразования от централизованного установления цен состоит в том, что реальный процесс формирования цен здесь происходит не...

-

Методология и методы оценки эффективности инвестированных проектов в Российской Федерации независимо от форм собственности определены в Методических...

ABC в lean учете - Оценка экономической эффективности лин-преобразований