Обсуждение путей реализации исследовательской задачи - Влияние интеллектуального капитала на развитие отрасли

Как было заявлено ранее, цель данного исследования - определить, как Интеллектуальный капитал влияет на EVA российских компаний в зависимости от отрасли. На основе проделанной работы по анализу научной периодики в области Интеллектуального капитала, стоимости компании и моделей поведения фирм в области знаний и инноваций мы выдвинули ряд гипотез, связанных с прокси-показателями Интеллектуального капитала, которые мы определили на основе анализа литературы. Суммируем необходимые нам прокси-показатели и опишем метод оценки каждого из них.

Таблица 1 Список переменных

|

Название переменной |

Значение, тип переменной |

Характеризуемый аспект |

Способ оценки |

|

EVA |

Добавленная экономическая стоимость, непрерывная |

Численное выражение эффекта ИК, зависимая переменная |

EVA = (Инвестированный капитал(t-1)*(ROIC(t)-WACC(t)) И Инвестированный капитал(t) для 2004 года |

|

Регрессоры | |||

|

Int_assets |

НМА |

Генерация Стоимости через ИК |

Int_assets =Нематериальные активы компании |

|

Brand_forbes |

Известность. Входит ли компания в Ranking Forbes 2000. Бинарная |

Сила бренда, доверие к компании и влияние на рынке |

Brand_forbes =1, если входит в Ranking Forbes 2000, иначе =0 |

|

Cost_1_emp |

Затраты на 1 работника, непрерывная |

Стоимость рабочей силы, квалификация сотрудника |

= Затраты на содержание сотрудников/число сотрудников |

|

Earn_per_emp |

Прибыль на 1 сотрудника, непрерывная |

Ценность 1 сотрудника в терминах прибыли |

Earn_per_emp= EBIT/число сотрудников |

|

Ir_assoc |

Участие в бизнес-ассоциациях, бинарная |

Связи на рынке |

Ir_assoc =1, если компания вовлечена в бизнес-ассоциации, 0 - не вовлечена |

|

Ir_site_quality |

Качество сайта, категориальная (1-4). |

Формирует отношение потребителей |

Экспертная оценка на основе исследования сайта |

|

Ic_km |

Применяет ли фирма "intellectual capital"или "knowledge management" стратегию. Бинарная. |

Стратегия фирмы в области ИК |

На основе исследования сайта Поиск на сайте компании сочетаний intellectual capital/интеллектуальный капитал"или "knowledge management/управление знаниями" |

|

Is_strategy |

Применяет ли корпоративную стратегию. Бинарная. |

Стратегия фирмы в области ИК |

На основе исследования сайта. Поиск на сайте сочетаний "strategy/стратегия", "strategy implementation/применение стратегии" |

|

Patents |

Число патентов. Непрерывная. |

Конкурентное преимущество фирмы через ИК |

Patents = число патентов |

|

Niocr |

Затраты на Исследования и Разработки |

Стратегия в сфере инноваций |

Niocr = Итоговые затраты на НИОКР за период |

|

Industry |

Отрасль, категориальная (1-6) |

Область интереса: какое влияние на ИК? |

|

|

Контрольные переменные | |||

|

Bv |

Book value, непрерывная |

Стоимость активов позволяет проконтролировать размер компании |

Бухгалтерская стоимость активов компании |

|

N_emp |

Численность сотрудников |

Отражение размера компании. Согласно исследованию Usoff et al. (2002) , фирмы, обладающие большим Интеллектуальным капиталом, обычно больше по размеру |

Число сотрудников из отчетности |

|

Year |

Год |

Фиксированный эффект года - контрольная переменная. Нужно принять во внимание, что часть выборки приходится на период 2008-2009 годов - глобальный финансовый и экономический кризис, во время которого эффективность и результаты деятельности компаний пережили спад(Shakina, Barajas, 2013). |

Сгенерированная дамми-переменная, базовый год - 2003 |

Необходимо отметить, что у выбранных прокси-переменных есть свои ограничения, которые необходимо будет учесть при интерпретации результатов. Так, принадлежность компании к списку Forbes 2000 не является единственным и полным индикатором известности компании и силы бренда. Кроме того, лишь небольшой процент компаний из выборки входит в этот список. Показатели наличия корпоративной стратегии и применения управления ресурсами получены лишь на основе мониторинга сайта компании и могут искажать реальную ситуацию в том случае, если заявленная информация на сайте не соответствует реальной ситуации. В целом же выборка репрезенативна. Ее сильными сторонами являются широкий набор показателей, дающий определенную свободу в выборе регрессоров для построения эконометрической модели, и достаточно большой временной период: с 2004 по 2014 год. Однако в данных за 2014 год слишком много пропусков, поэтому на этапе построения регрессии с помощью эконометрического пакета EViews 2014 год был исключен программой из выборки за недостаточностью данных.

Наше исследование проводится на основе данных, предоставленных Международной лабораторией экономики нематериальных активов НИУ ВШЭ-Пермь. Выборка представляет собой широкий набор различных характеристик деятельности компании, от финансовых показателей до характеристик интеллектуального капитала. Данные в выборке взяты из финансовой отчетности компаний, с сайтов фирм, из сети Интернет, из рейтингов, а также включают экспертные оценки. Обсудим более подробно отраслевую структуру выборки. В Таблице 2 представлен список отраслей, вошедших в выборку, и число компаний в выборке. Соотношение числа компаний в отраслях представлено на Рисунке 5.

Таблица 2. Список отраслей

|

Название отрасли |

Число компаний в выборке |

|

1. Строительство и недвижимость |

101 |

|

2. Производство |

457 |

|

3. Энергия и полезные ископаемые |

178 |

|

4. Услуги |

97 |

|

5. Торговля |

34 |

|

6. Финансовая деятельность и Страхование |

96 |

Рис.5. Распределение компаний в выборке по отраслям

Как мы видим из представленных данных, выборка состоит из 963 компаний, почти половина из которых работает в производственном секторе, а самая малочисленная отрасль - это торговля.

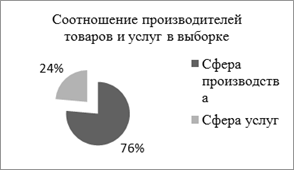

В интересах дальнейшего исследования представленные 6 отраслей по признаку производства товара либо услуги были агрегированы в 2 большие группы: "Сфера производства" и "Сфера услуг". В первую группу были включены Строительство и недвижимость, Производство, Энергия и полезные ископаемые, а во вторую - Услуги, Торговля, Финансовая деятельность. Таким образом, мы получили две крупные группы, которые позволят нам проверить гипотезу о различной значимости элементов ИК для сфер производства и услуг. Соотношение секторов производства и услуг представлено на рисунке 6.

Рис.6. Распределение компаний в выборке по сферам производства товаров и оказания услуг

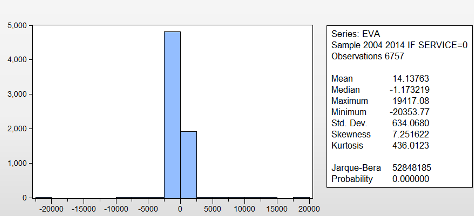

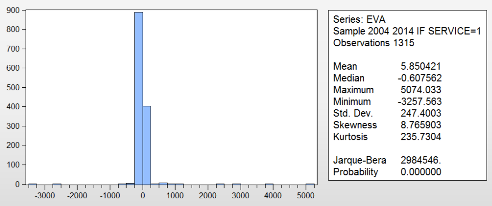

Как мы видим, число фирм-производителей товаров в три раза больше, чем число фирм, оказывающих услуги. Для того, чтобы еще раз подтвердить обоснованность такого разделения, мы провели тест Вальда для того, чтобы сравнить описательные характеристики Добавленной экономической стоимости в рамках двух подвыборок. Отметим, что в обеих подвыборках фирмы демонстрируют положительный средний прирост экономической стоимости компании. Результаты представлены в таблицах и графиках ниже:

Рис.7. Описательная статистика показателя EVA для Услуг

Рис.8. Описательная статистика показателя EVA для Производства

Как мы видим из сравнения описательных статистик, значения среднего, медианы и стандартного отклонения для подвыборок разные. Причем подгруппа "Производство" имеет более высокое среднее и максимальное значения, а в подгруппе "Услуги" EVA менее волатильна, что видно из меньшего СКО. Мы провели тесты на статистическую значимость различий Среднего, Медианы и Дисперсии для двух подвыборок. Результаты тестов приведены ниже.

Таблица 3 Результаты теста на статистическое равенство средних значений EVA по подвыборкам

|

Categorized by values of SERVICE | |||

|

Sample (adjusted): 2004 2013 | |||

|

Method |

Df |

Value |

Probability |

|

T-test |

8070 |

0.467065 |

0.6405 |

|

Satterthwaite-Welch t-test* |

5175.711 |

0.804753 |

0.4210 |

|

Anova F-test |

(1, 8070) |

0.218150 |

0.6405 |

|

Welch F-test* |

(1, 5175.71) |

0.647628 |

0.4210 |

Таблица 4 Результаты теста на статистическое равенство медиан EVA по подвыборкам

|

Test for Equality of Medians of EVA | |||

|

Categorized by values of SERVICE | |||

|

Method |

Df |

Value |

Probability |

|

Wilcoxon/Mann-Whitney |

5.514404 |

0.0000 | |

|

Wilcoxon/Mann-Whitney (tie-adj.) |

5.514404 |

0.0000 | |

|

Med. Chi-square |

1 |

26.56401 |

0.0000 |

|

Adj. Med. Chi-square |

1 |

26.25423 |

0.0000 |

|

Kruskal-Wallis |

1 |

30.40872 |

0.0000 |

|

Kruskal-Wallis (tie-adj.) |

1 |

30.40872 |

0.0000 |

|

Van der Waerden |

1 |

24.52991 |

0.0000 |

Таблица 5 Результаты теста на сравнение средних значений EVA по подвыборкам

|

Test for Equality of Variances of EVA | |||

|

Categorized by values of SERVICE | |||

|

Method |

Df |

Value |

Probability |

|

F-test |

(1314, 6756) |

6.568575 |

0.0000 |

|

Siegel-Tukey |

4.216036 |

0.0000 | |

|

Bartlett |

1 |

1274.266 |

0.0000 |

|

Levene |

(1, 8070) |

5.992344 |

0.0144 |

|

Brown-Forsythe |

(1, 8070) |

4.157165 |

0.0415 |

Согласно результатам теста, в подвыборках "Услуги" и "Производство" показатель EVA имеет статистически незначимую разницу в среднем, но на 1% уровне значимую разницу в Медиане и Дисперсии, что дает нам повод утверждать о наличии отраслевого эффекта для двух подвыборок.

Для повышения качества модели и получения более надежных результатов необходимо было провести анализ выборки на наличие выбросов, а также исключить возможную мультиколлинеарность. Проанализировав статистичские характеристики показателей из нашей выборки, мы наложили следующие ограничения:

- - EVA больше -10000 тыс. руб. и меньше - Прибыль на 1 работника меньше - Нематериальные активы компании меньше 5 000 тыс. руб. - Затраты на НИОКР меньше 20 000 тыс. руб. - Число менеджеров в компании меньше 40

Корреляционный анализ выявил слабую корреляцию между подавляющим числом регрессоров. Исключением стала статистически значимая умеренная положительная корреляция между прибылью и затратами на одного работника (45%) , умеренная положительная корреляция между числом работников и нематериальными активами (на уровне 40%), умеренная положительная корреляция между нематериальными активами и затратами на НИОКР (38%) качеством сайта и затратами на НИОКР (36%), качеством сайта и число работников (33,5%), а также заметная и значимая положительная корреляция между числом сотрудников и затратами ни НИОКР на уровне 62%. Эти значения не стали кричными для проведения дальнейшего анализа и построения регрессии. Более подробно ознакомиться с результатами корреляционного анализа можно в Приложении 1.

Задача эконометрического анализа - построить модель, описывающую зависимость добавленной экономической стоимости от компонентов Интеллектуального капитала. Экономическая модель в данном случае имеет вид:

EVA = F(прокси-показатели ИК, эффект отрасли,

Контрольные переменные)

Эконометрическое моделирование было осуществлено с использованием пакета EViwes, позволяющего работать с панельными данными. В качестве процедуры анализа данных было выбрано построение регрессии с применением фиксированного эффекта в кросс-секции. Выбор этой спецификации был обусловлен статистически и логически. Во-первых, с точки зрения здравого смысла, мы предполагаем, что в модели индивидуальные эффекты экономических единиц являются неслучайными и коррелированы с ошибкой. Это логично, так как для регрессии выбраны определенные компании, которые не менялись от года к году. Кроме того, мы провели тест Хаусмана для выбора между случайным и фиксированным эффектом. Результаты теста приведены ниже в Таблице 6.

Таблица 6 Результаты теста Хаусмана на определение спецификации эффекта

|

Equation: EQ01 | |||

|

Test cross-section random effects | |||

|

Test Summary |

Chi-Sq. Statistic |

Chi-Sq. d. f. |

Prob. |

|

Cross-section random |

625.456822 |

21 |

0.0000 |

Так как p<0,01, то основная гипотеза теста об уместности случайного эффекта отвергается, и мы подтверждаем свой выбор фиксиованного эффекта. Применение фиксированного эффекта заключается во введении дамми-переменных для контроля индивидуального эффекта компании на протяжении всего периода исследования и повышает объясняющую способность нашей модели, позволяя очистить исследуемые эффекты от индивидуальных эффектов фирм.

Похожие статьи

-

На основе проведенного анализа литературных источников мы можем сделать вывод о том, что в научной среде нет общего мнения по вопросу влияния компонентов...

-

Наше исследование базируется на двух основополагающих концепциях: Интеллектуальный капитал и Добавленная экономическая стоимость (EVA). Раскроем...

-

Обсуждение связи Интеллектуального капитала, отрасли и стоимости компании Для начала рассмотрим статьи, которые легли в основу нашего исследования....

-

Введение - Влияние интеллектуального капитала на развитие отрасли

Интеллектуальный капитал инвестирование В течение двух десятилетий Интеллектуальный капитал находится в центре внимания исследователей по всему миру. В...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Эмпирическое исследование интеллектуального капитала компании В последнее время при принятии важных стратегических решений, используется подход, который...

-

ЗАКЛЮЧЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

Интеллектуальный капитал является важнейшим капиталом на любом предприятии. Поэтому изучаемая тема является весьма актуальной. Теоретической базой данной...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Для того, чтобы удостовериться в устойчивости наших результатов, прежде всего, надо понять, насколько валидны выбранные нами прокси-переменные для...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

В связи с переходом к инновационной экономике, как была описано выше, роль нематериальных активов выходит на первый план, по сравнению с материальными,...

-

Для оценки интеллектуального капитала в компаниях транспортной отрасли было принято использовать коэффициент Тобина. Так как он является одним из самых...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

ВВЕДЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

На данном этапе развития общества все важнее оказывается тот капитал, который воплощается в знаниях, опыте, навыках, умениях. Таким образом, речь пойдет...

-

В последние годы в экономике большинства развитых стран мира произошли радикальные изменения. Возникли новые отрасли национальной экономики, изменилась...

-

Как и любой другой вид капитала, интеллектуальный капитал имеет ряд особенностей. Среди которых выделяют [20, c. 224-229]: 1. Наличие более высокой...

-

Сразу стоит сказать, что эмпирических исследований на тему влияния персонального налогообложения на структуру капитала сравнительно немного. И хотя во...

-

Заключение - Оборотный капитал компании

В данной работе была определена взаимосвязь между характеристиками оборотного капитала и эффективностью деятельности российских компаний. Таким образом,...

-

Оценка интеллектуального капитала на предприятии ООО "ТК Лидер" будет также производиться на основе расчета коэффициента Тобина. Для этого будет...

-

Заключение - Влияние персонального налогообложения на выбор структуры капитала на примере фирм Китая

Целью дипломной работы было выявление влияния реформы дивидендного налогообложения на структуру капитала фирм Китая. Согласно теоретическим...

-

Введение - Влияние персонального налогообложения на выбор структуры капитала на примере фирм Китая

Одним из классических вопросов теории корпоративных финансов является вопрос о влиянии налогообложения на структуру капитала компаний. Большинство работ,...

-

В данной главе приводятся результаты тестирования разработанной в предыдущей главе модели и делаются выводы о проверке сформулированных гипотез. Кроме...

-

ООО "ТК Лидер"" - общество с ограниченной ответственностью, являющееся коммерческой организацией. ООО "ТК Лидер" считается созданным как юридическое лицо...

-

В данной главе были обоснованы гипотезы исследования, а также описана методология их тестирования и описание данных. Основной подход, применяемый в...

-

Для тестирования выдвинутых гипотез была сформирована выборка, состоящая из 792 китайских компаний, имеющих листинг на Шанхайской или Шэньчжэньской...

-

Для полного понимания сути интеллектуального капитала необходимо рассмотреть его структуру. Так как отсутствует единая структура и единое определение...

-

За рубежом плодоводство развито во многих странах. Охватывает зону от 600 с. ш. до 600 ю. ш. В мировой сортимент входят более 200 плодовых растений, из...

-

Для решения проблем с управлением интеллектуальным капиталом на ООО "ТК Лидер" необходимо применять определенные меры. Как известно, интеллектуальный...

-

Методы определения оптимальной структуры капитала - Факторы, влияющие на структуру прибыли

В настоящее время менеджеры компаний при определении оптимальной структуры капитала используют как качественные, так и количественные модели. Если...

-

Постановка исследовательской проблемы - Факторы, влияющие на структуру прибыли

Оптимальное соотношение собственных и заемных средств в структуре капитала компании оказывает значительное влияние на результат деятельности компании. В...

-

Выбор и корректировка модели оценки влияния вузов регионального подчинения Московской области на социально-экономическое развитие региона Во введении к...

-

Заключение - Разработка путей и направлений развития складского хозяйства ОДО "Тут и Там Логистикс"

Вопросам исследования развития складского хозяйства посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий...

-

Постановка гипотез исследования - Оборотный капитал компании

Анализ существующих работ позволил сформулировать следующие гипотезы настоящего исследования. По аналогии с исследованием Enqvist et al. (2014) полагаем,...

-

Так как вследствие реформы 2005 года в Китае произошло снижение ставки налога на дивидендный доход только для двух типов инвесторов, не все фирмы...

-

Организационно-экономическая характеристика предприятия Наименование: СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ "СОЛОНЦЫ" осуществляет следующие...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Конкурентный фармацевтический российский китайский Определение фармацевтической отрасли Мировая отрасль фармацевтики представляет собой совокупность...

-

Развитие электроэнергетики - Энергетическая стратегия России и механизм ее реализации

Целями государственной политики в сфере электроэнергетики являются: Преодоление сложившихся дисбалансов в электроэнергетике для поддержания в...

Обсуждение путей реализации исследовательской задачи - Влияние интеллектуального капитала на развитие отрасли