Анализ потребительского кредитования АО "Банк Евразийский" - Развитие потребительского кредитования в Казахстане в условиях трансформации банковской системы (на примере КФ АО "Евразийский банк")

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо точных методик сведения сроков привлечения и размещения средств для обеспечения необходимой ликвидности.

В последнее время, в результате падения доходности по государственным ценным бумагам, составлявшим ранее львиную долю портфеля активов АО "Банк Евразийский", последний наметил решительно вступить на путь кредитования, доведя соотношение объема средств, помещенных в ценные бумаги и в кредиты до 1:1 в своем портфеле активов.

Проанализируем и сопоставим существующие условия и показатели кредитования с намеченными, а также постараемся найти пути для более эффективного осуществления этой работы. Для анализа взяты данные по потребительскому кредитованию физических лиц в тенге.

Работник кредитного подразделения филиала Банка после принятия от Клиента полного пакета документов, указанных в правилах, и регистрации заявления в журнале, представляет заявление Клиента с приложением полного пакета документов на рассмотрение директора филиала Банка или его заместителя, в соответствии с распределением полномочий. Получив на заявлении Клиента разрешительную визу Директора (для физических лиц), работник кредитного подразделения филиала Банка приступает к составлению расчета платежеспособности Клиента на основании представленной Заемщиком справки с места работы о среднемесячной заработной плате. Справка должна содержать следующую информацию:

- - полное наименование организации (предприятия), выдавшей справку, ее почтовый адрес и банковские реквизиты; - продолжительность постоянной работы Клиента в данной организации; -занимаемая должность Клиента к моменту обращения в Банк (кем работает); - среднемесячный доход за последние 12 месяцев; -среднемесячные удержания за последние двенадцать месяцев с расшифровкой по видам.

Справка должна быть подписана руководителем и главным бухгалтером организации, скреплена оттиском печати.

Все заявки рассматриваются на кредитном комитете. По результатам рассмотрения Кредитный комитет филиала Банка принимает соответствующее решение, в котором определяет по каждому Заемщику размер Займа, ставку вознаграждения по Займу и срок возврата Займа, либо об отказе. Получив положительное решение Кредитного комитета филиала Банка о предоставлении Клиенту Займа: работник кредитного подразделения оформляет Договор банковского займа, график погашения Займа, Договор залога либо договор гарантии, в зависимости от вида обеспечения. В договоре залога указывается оценочная стоимость залогового имущества, произведенного специалистом филиала Банка или риэлторской Компанией. Договор залога (или гарантии) визируется начальником Юридической службы и передается работнику кредитного подразделения. Если в обеспечение возврата Займа и уплаты вознаграждения по нему принимаются деньги, хранящиеся на банковском счете (вклад), хранящиеся в филиалах Банка, то оформляется Договор залога денег, который регистрируется в установленном законом порядке в органе, осуществляющем регистрацию сделок с имуществом. Работник кредитного подразделения предлагает Клиенту подписать Договор залога и передает его на подпись Директору филиала Банка. В аналогичном порядке осуществляется оформление и регистрация Договора залога вкладов, хранящихся в филиале Банка. Если в обеспечение по возврату Займа и уплаты вознаграждения по нему принимается Гарантия юридического лица, филиалом Банка должна быть определена платежеспособность Гаранта. Получив на первом экземпляре Договора банковского займа визу начальника Управления розничного бизнеса и начальника Юридической службы, предлагает Заемщику подписать все экземпляры Договора банковского займа, затем представляет их на подпись Директору филиала Банка и скрепляет их оттиском печати филиала Банка. После подписания Договора банковского займа, Договора о залоге или Договора Гарантии работник кредитного подразделения регистрирует их в журнале регистрации Договоров банковского Займа.

Работник кредитного подразделения Банка формирует кредитное досье в документарной (бумажной) форме. Документы в кредитном досье должны быть прошиты и пронумерованы в хронологическом порядке. Работник Кредитного подразделения оформляет в двух экземплярах перечень документов, включенных в кредитное досье, и под роспись на втором экземпляре перечня, сдает их в кладовую Банка в порядке, определенном "Положением о порядке учета задолженности по займам в АО "Банк Евразийский", утвержденным постановлением Правления от 19 марта 2001 года № 134. Одновременно работник кредитного подразделения в специальном программном обеспечении формирует электронное кредитное досье Заемщика. Выдача Займа согласно условиям Договора банковского займа производится путем зачисления суммы Займа на основании заявления Заемщика на его банковский счет (сберегательный или карточный счет), открытый в Банке, либо на банковский счет Продавца.

На рисунках 10, 11 видно, как изменилась структура выдаваемых кредитов. По-прежнему остаются востребованы кредиты на приобретение предметов быта. Вырос спрос на кредиты по программе АВТО. В 2009 году сократилась доля кредитов "на прочие нужды". Торговые организации заключают договора с банком на обслуживание. И сумма займа на приобретение конкретного товара перечисляется непосредственно на счет организации. (см. Таблицу 13).

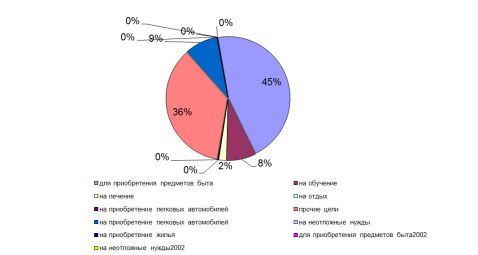

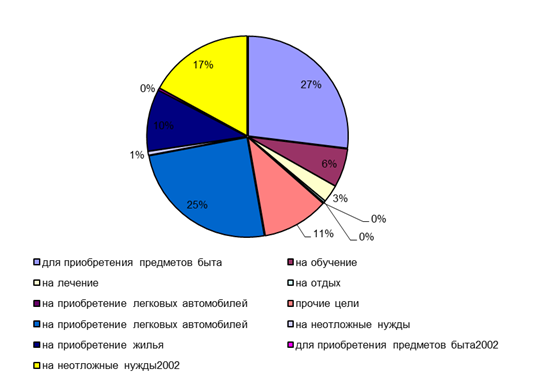

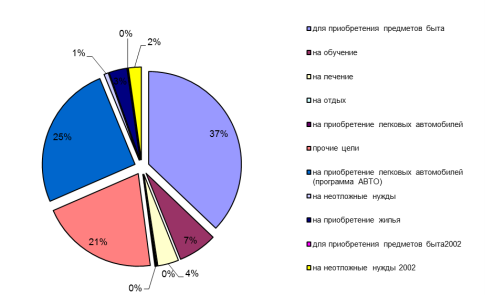

Сегментирование по видам кредитов 2009 г, доход по программам кредитования, доход по программам представлен на рисунках 9,10,11.

Таблица 13 - Программам кредитования АО "Банк Евразийский"

|

Наименование программы |

Млрд. тенге | |

|

2008 г |

2009 г | |

|

Для приобретения жилья |

63,9 |

132,3 |

|

На обучение |

10,8 |

30,6 |

|

На лечение |

2,8 |

14,0 |

|

На отдых |

1,0 |

1,5 |

|

Прочие цели |

50,3 |

52,7 |

|

На приобретение легковых автомобилей |

12,1 |

121,8 |

|

На неотложные нужды |

1,3 |

2,9 |

|

На приобретение жилья |

0.0 |

49,2 |

|

Для приобретения предметов быта2008 |

0.0 |

1,4 |

|

На неотложные нужды2008 |

0.0 |

83,7 |

|

ИТОГО: |

140,5 |

491,0 |

Рисунок 9. Сегментирование по видам кредитов 2009 г

Анализируя структуру ссудной задолженности на 2009 год, видим, что большую часть ссуд составляют кредиты на неотложные нужды, кредиты на образование населением не востребованы. На причинах этого остановимся ниже, рассматривая условия кредитования.

Рисунок 10. Сегментирование по видам кредитов 2009 г

Рисунок 11. Доход по программам кредитования

В структуре ссудной задолженности по срокам погашения произошли следующие изменения: Доля краткосрочных кредитов (до года) сократилась с 79 % от всей ссудной задолженности на начало года до 76 % от ссудной задолженности на конец года. Доля долгосрочных кредитов увеличилась с 21 % на начало года до 24 % на конец года, в абсолютном выражении сумма долгосрочных кредитов увеличилась в 1,24 раза.

В динамике отмечается рост долгосрочных ссуд и ссуд, выданных на приобретение товаров (связанное кредитование). Это связано с ростом покупательской способности, с ростом и стабильностью платежеспособности населения. Отрицательная динамика со стороны ссуд под залог ценных бумаг обусловлена жесткими требованиями Банк Евразийский к принимаемым под залог ценным бумагам.

Проведем анализ структуры и оборачиваемости портфеля в разрезе объектов кредитования.

Рассмотрим оборачиваемость кредитов в портфеле за 2009 г (таблица 14).

Таблица 14 - Оборачиваемость кредитов в портфеле АО "Банк Евразийский" 2009 г

|

Тип заемщиков |

Погашено Млрд. тенге |

Сумма погашения в среднем за день, Млрд. тенге |

Среднегодовой остаток ссудной задолженности, Млрд. тенге |

Оборачиваемость Кредитов, дней |

|

Физические лица |

1498 |

973 |

237,3 |

4,10 |

|

Приобретение жилья |

222 |

0,6 |

201 |

329,5 |

|

неотложные нужды |

1 043 |

2,9 |

591 |

206,6 |

|

Предпринимател |

233 |

0,6 |

181 |

282,8 |

|

Юридические лица |

469 |

1,3 |

276 |

215,6 |

|

ВСЕГО: |

1 967 |

5,4 |

1 249 |

231,7 |

Среднегодовой остаток ссудной задолженности рассчитывался по формуле средне хронологической.

Данные таблицы 14 свидетельствуют о том, что основу кредитного портфеля Банк Евразийский в 2009 году составляли кредиты, выданные физическим лицам на неотложные нужды: на них приходится 53% погашенных за 2009 г. сумм, 53,1% ежедневного погашения этих сумм, 77,9% суммы остатка среднегодовой задолженности. Такой вывод отличается от анализа структуры кредитного портфеля, где удельный вес сумм кредитов физических лиц, частных предпринимателей и предприятий практически одинаков. Это обусловлено тем, что данные структуры кредитного портфеля представлены в абсолютных величинах по остаткам на начало и конец года, и не учтен такой показатель как оборачиваемость.

Кредиты физическим лицам характеризовались наибольшей оборачиваемостью (6,9 месяца) по сравнению с кредитами, выданными другим категориям заемщиков. Эта величина превышает показатели оборачиваемости остальных видов кредитов примерно в два раза, рассмотрим оборачиваемость кредитов населению в портфеле за 2009 г (таблица 15 и рисунок 12).

Таблица 15- Оборачиваемость кредитов населению 2009г

|

Тип заемщиков |

Погашено млрд. тенге. |

Сумма погашения в среднем за день Млн. тенге. |

Средне годовой остаток ссудной задолженности млн. тенге. |

Оборачиваемость кредитов (в днях) |

|

Физические лица |

11 609 |

31,8 |

2192 |

68,93 |

|

Темп роста, % |

774,97 |

775,61 |

225,28 |

29,05 |

|

Приобретение жилья |

1046 |

2,87 |

182 |

63,41 |

|

Темп роста,% |

471,17 |

470,49 |

90,55 |

19,24 |

|

Неотложные нужды |

11421 |

31,29 |

414 |

13,23 |

|

Темп роста, % |

1095,0 |

1094,06 |

70,05 |

6,4 |

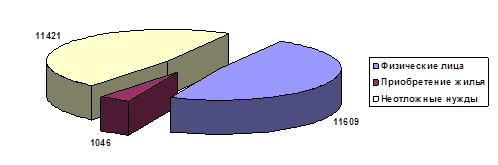

Рисунок 12 Погашаемость кредитов населением АО "Банк Евразийский"

Из таблицы 15 и рисунка 12 видно, что в 2009 году сумма погашенной задолженности и соответственно, сумма погашения в среднем за день увеличилась примерно в 7,5 раз. Среднегодовой остаток ссудной задолженности увеличился всего в 2,5 раза, а оборачиваемость уменьшилась с 231(140) до 80 дней.

В ситуации с заемщиками - физическими лицами видим, что темпы роста погашения, сумма погашения за день, среднегодового остатка ссудной задолженности и оборачиваемости примерно соответствуют показателям портфеля в целом по Банк Евразийский. По кредитам физическим лицам из таблицы 15 видим, что резко увеличилась погашаемость кредитов и сократились сроки оборачиваемости кредитов.

Кредиты физическим лицам характеризовались наибольшей оборачиваемостью по сравнению с кредитами, выданными другим категориям заемщиков. В динамике с 2008-2009 г. доля кредитов населения постепенно возрастает. Это связано с ростом покупательской способности, с ростом и стабильностью платежеспособности населения. Тем не менее, рост кредитования населения не достаточно велик. Свободные кредитные ресурсы банка стабильны, и в динамике составляют 48 - 51.% Надо отметить, что в динамике удельный вес невозвращенных ссуд с 2008 по 2009 год сократился с 1 до 0,3% от выданных кредитов, а свободные кредитные ресурсы Банк Евразийский составляют 51%. Кредитная политика банка имеет большой потенциал.

Основу кредитного портфеля составляют все виды кредитов практически в равных долях. Кредиты физическим лицам в динамике с 2008 года по 2009 года неуклонно возрастают, что связано с ростом покупательской способности населения. И надо отметить, что кредитная политика банка имеет большой потенциал, так как доля свободных ресурсов составляет колебания от 48% - 51%. О перспективах развития кредитования будет сказано ниже. Для этого необходимо провести анализ условий кредитования различных видов ссуд.

В 2009 году Банк Евразийском было выдано 98650 млрд. тенге населению в виде ссуд, из которых было просрочено 290 тыс. тенге, что составило 0,3 % от выданной суммы. К сожалению, отсутствуют детальные данные о числе и размере просроченных ссуд, откуда можно было бы рассчитать примерную вероятность не возврата кредита определенной суммы. Но из прибыли банка удержаний в счет непогашенных ссуд не производилось, что говорит о достаточно высоком уровне подготовки кредитного персонала банка, отвечающего за клиентов - физических лиц. Для того, чтобы точнее представить себе возможные пути увеличения размера портфеля кредитов Банк Евразийский, рассмотрим существующие условия кредитования и дальнейшие перспективы их развития.

Условия выдачи кредита на получение образования достаточно невыгодны для ссудозаемщиков. Льготный период погашения кредита (во время обучения выплачиваются только проценты) единственное положительное условие. Процесс рассмотрения заявки более длительный и сложный, требует привлечения обеспечения, также как и предоставление обычного кредита на неотложные нужды. Фактическим заемщиком выступает не сам учащийся, а его родители. Поэтому более удобным и оперативным представляется получение краткосрочных ссуд на срок - 1 год меньшего размера, что требует меньшего числа поручителей. Такие ссуды можно получать ежегодно, так как при выплате уже первого кредита существует положительная кредитная история, и рассмотрение последующих заявок сокращается во времени.

Таким образом, очевидно, что наиболее оперативным и дешевым кредитом является кредит под залог ценных бумаг. Но анализ кредитов, выданных населению за первый квартал 2009 года показал, что данным видом залога было обеспечено только 3 % выданных ссуд. Столь низкие показатели кредитования под данный вид обеспечения объясняются жесткой политикой Банк Евразийский в отношении принимаемых в заклад ценных бумаг.

Относительно большая сумма неснижаемых расходов при кредитовании под залог недвижимости определяет непопулярность данного вида залога у клиентов банка, берущих ссуду на неотложные нужды. За рассмотренный период времени кредиты под залог недвижимости (гаражей) составили 2% от числа лицевых счетов и 1,5 % от суммы выданных кредитов.

Наиболее популярной формой залога является автомобильный транспорт, где кроме обязательного условия страхования автомобиля клиент несет лишь формальные расходы по оформлению залога транспортного средства в МАИ. В 1-м квартале 2006 года данный вид залога в сумме всех кредитов составлял 55,6%, данным видом обеспечения пользовались 46% заемщиков. При приобретении автомобиля в кредит, так называемое связанное кредитование - доля в кредитах составляла-22%.

Значительную часть кредитного портфеля в сфере кредитования физических лиц занимают ссуды, выданные под поручительство третьих лиц (в основном сотрудникам системы самого Банк Евразийский). Их доля составила 5% в суммарном исчислении.

В этой главе рассмотрены существующие условия кредитования. В результате чего выявлено, что самым популярным и относительно не дорогостоящим (по дополнительным расходам заемщика), является связное кредитование на покупку дорогостоящих товаров народного потребления с длительным сроком службы. Вторым по популярности выявлен кредит на неотложные нужды под залог ценных ликвидных бумаг. Так как это не дорогой по оформлению и оперативности вид залога, хотя доля таких кредитов не высока всего 3% от выданных суд. Что объясняется жесткой политикой Банк Евразийский в определении ликвидности ценных бумаг. Третье место занимает самый дорогой и продолжительный по оформлению вид кредита под залог недвижимости и на покупку недвижимости. Остальные виды обеспечения могут рассматриваться как перспективные.

Похожие статьи

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

В последнее время в рамках дальнейшей диверсификации своей деятельности в практику работы казахстанских банков все больше внедряется потребительское...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Предпосылки формирования и развитие депозитов в банковской системе. Состояние депозитного рынка Казахстана в современных условиях Депозитный рынок...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Переход России к рыночным отношениям обусловил изменения в организации кредитных отношений. Особенностью современной системы кредитования является то,...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Депозитно-кредитные розничные услуги белорусских банков На протяжении последних лет в Беларуси наблюдался экономический рост, что сказывалось на доходах...

-

Разновидностью банковского целевого потребительского кредитования физических лиц, является автокредитование. Кредитование основано на...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

Кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Сущность потребительского кредита и его особенности Кредит - ссуда в денежной или товарной форме на условиях срочности, возвратности, платности. В...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Потребительский кредит - "это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Современные коммерческие банки готовы оказывать до 300 видов услуг (как, к примеру, в Японии). В настоящее время круг банковских операций растает и все...

-

Анализ учета и формирования пассивных операций банка. Оформление кредитов Являясь одним из динамично развивающихся финансовых институтов СНГ, Евразийский...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Анализ депозитного рынка банков Республики Казахстан Рассматривая деятельность АО "Нурбанк" на депозитном рынке Казахстана, прежде всего, необходимо...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Анализ кредитной политики банка

Кредитная политика - это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования,...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Выдача кредитов физическим лицам -- достаточно популярная и распространенная услуга в Сбербанке России. Банк готов предложить населению большое...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

Анализ потребительского кредитования АО "Банк Евразийский" - Развитие потребительского кредитования в Казахстане в условиях трансформации банковской системы (на примере КФ АО "Евразийский банк")