ОСОБЕННОСТИ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ - Автокредитование коммерческими банками на примере ООО "Русфинансбанк"

Переход России к рыночным отношениям обусловил изменения в организации кредитных отношений. Особенностью современной системы кредитования является то, что кредитные ресурсы формируются в каждом банке самостоятельно; все ресурсы являются платными; кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу; кредитуется субъект кредитных отношений - заемщик. Переориентация на субъекта кредитования позволяет банкам учитывать кредитоспособность заемщика, требовать от заемщика обеспечения кредита, что способствует снижению риска невозврата кредита.

Исходя из вышеизложенного в первом разделе, в рамках настоящей работы в качестве основных элементов системы кредитования физических лиц необходимо выделить:

Е субъекты кредитования;

Е объект кредитования;

Е принципы кредитования;

Е виды кредитов;

Е методы кредитования и формы ссудных счетов;

Е организацию кредитования.

К субъектам кредитных отношений относятся кредитор и заемщик. Кредитор - сторона, предоставляющая кредит на условиях возвратности, срочности и платности. Кредитором может быть банк или иная кредитная организация. Банковское кредитование является банковской операцией и осуществляется систематически с целью получения прибыли, банковский кредит может быть предоставлен только в денежной форме.

Заемщик - сторона, принимающая на себя обязательство возвратить получаемый кредит вовремя и уплатить проценты за пользование им на условиях кредитного договора между сторонами кредитных отношений.

Субъектами кредитования являются физические лица.

В ГК РФ глава 3 к физическим лицам относятся граждане РФ, иностранные гражданине или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад.

О. И. Лаврушин к физическим лицам относит лиц "дееспособных и имеющих материальные или иные гарантии совершать экономические, в том числе кредитные, сделки". Заемщиком может выступать любой субъект собственности, внушающий банку доверие, обладающий определенными материальными и правовыми гарантиями, желающий платить процент за кредит и возвращать его кредитному учреждению. [Банковское дело, Лаврушин, с. 404-405]

Другие авторы, под физическими лицами понимают, заемщиков платежеспособный спрос которых ограничен. [Голодова, с. 152]

Отношения между субъектами кредитной сделки строятся на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу, только в том случае, если между ними заключен кредитный договор. (есть кредитный договор в приложении).

Исходя из вышеизложенного можно дать следующее определение заемщикам-физическим лицам - это граждане РФ, иностранные гражданине или лица без гражданства, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные, сделки, заключившие с банком кредитный договор.

В экономической литературе различают понятия: объект кредитных отношений и объект кредитования. Так, Т. М. Костерина, под объектом кредитных отношений понимает - денежные средства, предоставляемые в ссуду, а под объектом кредитования понимается объекты целевого использования банковского кредита.

Следует отметить также, что объект кредитования в специальной литературе рассматривается в узком и широком смысле. В узком смысле объект кредитования - это "вещь, под которую выдается ссуда и ради которой заключается кредитная сделка" [Банковское дело Лаврушин, с. 405].

Объектами целевого использования банковского кредита могут быть: пополнение оборотных средств предприятия; строительство производственных объектов; реконструкция, техническое перевооружение, расширение производственных объектов; приобретение техники, оборудования, транспортных средств; организация выпуска новой продукции; объекты потребительского назначения.

В данной работе под объектом кредитования будем понимать цель кредита, т. е. конкретные потребности, на удовлетворение которых может быть предоставлен банковский кредит.

Объектом кредитования физических лиц являются различные потребности.

Банковское кредитование физических лиц основывается на соблюдении следующих принципов: возвратность, срочность, платность, целевой характер кредита, обеспеченность и дифференцированный подход.

Возвратность означает необходимость своевременного возврата физическими лицами полученных от банка денежных средств.

Принцип срочности кредитования физических лиц означает необходимость возврата кредита физическим лицом в установленные кредитным договором сроки.

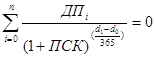

Принцип платности означает, что за право пользования кредитом физическое лицо должно оплатить банку не только сумму кредита, но и стоимость сверх того, в форме ссудного процента. Ставка ссудного процента определяется условиями кредитного договора. Банк не имеет права в одностороннем порядке изменять процентные ставки по кредитам. В соответствии со ст. 30 ФЗ "О банках и банковской деятельности" в кредитном договоре с заемщиком - физическим лицом должна быть указана полная стоимость кредита. Полная стоимость кредита, согласно Указанию ЦБ РФ № 2008-У от 13.052008 г. "О порядке расчета и доведения до заемщика-физического лица полной стоимости кредита", определяется в процентах годовых по формуле:

(1)

Где - дата денежного потока;

- дата начального денежного потока (платежа) (совпадает с датой перчисления денежных средств заемщику);

- сумма i-го денежного потока (платежа) по кредитному договору.

N - количество денежных потоков (платежей);

ПСК - полная стоимость кредита, в % годовых.

Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками, а именно: предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

При определении полной стоимости кредита все сборы (комиссии), предшествующие дате перечисления денежных средств заемщику (например, за рассмотрение заявки по кредиту), включаются в состав платежей, осуществляемых заемщиком на дату начального денежного потока (платежа) ().

Целевой характер, как принцип банковского кредитования физических лиц, означает, что кредит должен быть использован на обозначенные в кредитном договоре цели.

Обеспеченность кредитования означает, что в качестве обеспечения ссуды могут использоваться самые разные виды активов и документов. Наиболее распространенный в банковской практике вид обеспечения - залог. К основным видам залога относят:

- - залог с оставлением имущества у залогодателя; - залог с передачей имущества залогодержателю (кредитору); - залог товаров в обороте; - залог имущественных прав.

Залогом может быть движимое и недвижимое имущество.

В соответствии с Положением Банка России от 31.08.1998 г. № 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" банки могут применять следующие методы (способы) кредитования:

- 1) разовым зачислением денежных средств на банковские счета; 2) открытием кредитной линии, в переделах установленного лимита; 3) овердрафт; 4) кредитование на синдицированной основе; 5) другие, не противоречащие банковскому законодательству, способы.

Физическим лицам ссуда может быть выдана как путем перечисления средств на текущий счет, так и наличными денежными средствами через кассу банка. При этом рублевые кредиты могут выдаваться как в безналичной, так и в наличной форме, а ссуды в иностранной валюте - только в безналичном порядке.

Разовые ссуды выдаются, как правило, на возникающих время от времени потребностей, один раз, они могут быть как краткосрочными, так и долгосрочными.

Кредитная линия - это обязательство банка предоставлять кредит по мере необходимости для оплаты расчетных документов, в рамках установленного лимита.

Овердрафт - краткосрочный кредит, предусматривающий кредитование банком банковского счета клиента-заемщика и оплату расчетных документов клиента-заемщика. Данный порядок распространяется и на операции по предоставлению банками кредитов при недостаточности или отсутствии денежных средств на банковском счете клиента - физического лица. Овердрафтные кредиты предоставляются как в рублях, так и в иностранной валюте, обеспечение не обязательно. Лимит рассчитывается на базе среднемесячных кредитовых оборотов по счетам клиента за последние три месяца с применением дисконта. Овердрафт, как правило, предоставляется на срок не более 30 дней, по отдельным договорам до 180 дней. В последние годы получил развитие карточный овердрафт.

Синдицированные кредиты применяется только в случае крупных кредитных сделок, осуществление которых не под силу одному банку.

Вид кредита, как элемент системы кредитования, представляет собой "совокупность свойств, которые характерны для той или иной конкретной кредитной сделки в экономическом и организационном отношении" [БД Лаврушин, с. 411].

В экономической литературе нет единой классификации видов кредитов. Большинство авторов в качестве основных признаков классификации кредитов используют такие основания, как: отраслевая направленность; обеспеченность; техника предоставления; срок; сфера применения.

О. И.Лаврушин в качестве основания классификации кредитов выделяет также признак "метод взимания"; Г. Н.Белоглазова, Е. Б.Стародубцева рассматривают классификации кредитов в разрезе таких признаков, как: критерий платности, размер.

Учитывая различные сферы действия кредитных отношений в зависимости от целей и субъектов этих отношений, выделяют многообразие форм и видов кредита. Одна из классификаций форм кредита представлена в приложении 2.

Согласно данной классификации одной из форм кредита является потребительский, который служит средством удовлетворения различных потребительских нужд физических лиц. При потребительском кредитовании заемщиками являются физические лица, а кредиторами - банки.

Потребность в кредите у физических лиц вызвана неравномерностью кругооборота индивидуальных капиталов. Он выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребностью в них у других.

Целью потребительского кредитования является удовлетворение потребительских нужд физических лиц.

Существенной особенностью кредитования физических лиц является то, что его объектом выступают различные товары народного потребления, включая имущество длительного пользования затраты на улучшение жилищных условий, затраты по обучению или лечению, т. е. затраты, связанные с удовлетворением личных потребностей физических лиц.

По виду физических лиц различают ссуды, предоставляемые

- - всем слоям населения; - различным социальным группам; - группам заемщиков, различающихся по уровню доходов и платежеспособности; - студентам и т. д.

По целевому направлению, ссуды, предоставляемые физическим лицам могут целевые и нецелевые. К целевым относят ссуды на образование, автокредиты, ипотечные и т. д.

Классификация потребительской формы кредита приведена в приложении 3. Как видно, потребительская форма кредита объединяет в себе все возможные виды кредита, направленные на удовлетворение потребительских нужд физических лиц, а соответственно, объединяет и соответствующие виды кредита, выделяемые в других формах кредита (по субъектам - в банковской, международной, гражданской, коммерческой формах; по характеру ссуженной стоимости - в товарной, денежной и смешанной формах). [Балакина, Реутова, с. 14]

Вся система кредитования базируется на законодательстве РФ. Законодательная база ведения российскими коммерческими банками кредитных операций включает:

- - несколько общих норма из части 2 ГК РФ; - более конкретные нормы, содержащиеся в законах - ФЗ от 02.12.1995 г. № 395 "О банках и банковской деятельности в РФ", ФЗ "О Центральном банке Российской Федерации (Банке России)" [Электронный ресурс]: ФЗ от 10.07.2002 г. № 86-ФЗ "О банках и банковской деятельности", ФЗ от 30.12.2004 № 218-ФЗ "О кредитных историях", ФЗ от 25.10.2007 № 234-ФЗ "О защите прав потребителей", Закон РФ от 29.05.1992 № 2872-1 "О залоге".

Различные аспекты проведения кредитных операций с физическими лицами регламентируются нормативными актами Банка России, в том числе Положениями: "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" от 31.08.1998 № 54-П, О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности от 26.03.2004 г. № 254-П, Указанием "О порядке расчета и доведения до заемщика-физического лица полной стоимости кредита" от 13.05.2008 № 2008-У, Письмом "По вопросу осуществления потребительского кредитования" от 29.12.2007 № 228-Т, "Об использовании информации для оценки кредитного риска по выданным ссудам" от 25.03.2013 № 48-Т, Инструкцией "Об обязательных нормативах банков" от 16.01.2004 № 110.

Организация кредитования физических лиц включает в себя формирование кредитной политики банка, определение системы мер способных ее реализовать, рассмотрение заявки клиента физического лица о выдаче кредита, принятие уполномоченными лицами и органами банка решения, подготовку и заключение кредитного договора, процессы выдачи кредита, его сопровождения, возврата (погашения), а также контроля на всех этапах. [Банковское дело Тавасиева, 2012, с. 572]

Основанием для начала кредитования является кредитная заявка от физического лица, в которой должны содержаться сведения: цель кредита; размер кредита; срок кредита; предполагаемое обеспечение; источники погашения кредита, краткая характеристика физического лица.

Для получения кредита необходимо представить в банк документы, подтверждающие кредитоспособность физического лица. Это могут быть: справка о доходах с мета работы, декларация о доходах.

Затем следует этап детального анализа кредитной заявки на основании документов, представленных заемщиком и экспертных заключений банка. Такой анализ для физического лица может состоять из следующих шагов: анализ полноты и достоверности документов, анализ обеспечения кредита; оценка кредитоспособности, установление рейтинга заемщика.

Оценка кредитоспособности физического лица может быть проведена методом балльной оценки - скоринга.

Анализ обеспеченности кредита состоит в стоимостной оценке предполагаемого обеспечения, в оценке его ликвидности и юридической чистоты.

Таким образом, кредитование физических лиц представляет собой отношения, складывающиеся между заемщиком-физическим лицом и кредитором-банком, направленные на удовлетворение потребительских нужд физического лица. Объектом потребительских кредитов являются различные товары народного потребления в том числе: имущество длительного пользования (например, транспортные средства), затраты на ремонт и покупку квартир, домов, на покрытие неотложных нужд и т. д. Система кредитования физических лиц базируется на законодательстве РФ. Законодательная база включает нормы ГК РФ; более конкретные нормы, содержащиеся в законах и нормативных актах Банка России.

Процесс кредитования включает этапы: рассмотрение кредитной заявки физического лица.

Все элементы кредитования тесно связаны между собой и в совокупности образуют систему банковского кредитования физических лиц, через которую создаются конкретные условия функционирования кредита, его использования в соответствующих сферах и тем самым определяется роль кредита в экономике.

Похожие статьи

-

ПРОБЛЕМЫ АВТОКРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ Кредитование физических лиц является весьма значимой для банков операцией. Однако...

-

Разновидностью банковского целевого потребительского кредитования физических лиц, является автокредитование. Кредитование основано на...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

-

Коммерческие банки, расположенные на территории Российской Федерации, предоставляют гражданам несколько видов кредитов, как в рублях, так и в иностранной...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Система кредитования - совокупность элементов, обеспечивающих рациональное использование ссудных ресурсов, включает в себя элементы, которые имеют связь...

-

Непосредственно кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы,...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Актуальность исследования обусловлена тем, что в настоящее время одним из самых динамично развивающихся рынков в России является рынок потребительского...

-

В соответствии с "Регламентом кредитования физических лиц ОАО "Сбербанком России" и его филиалами" (Редакция 4) № 229-4 от 31.08.2011 г. (в действующей...

-

Выдача кредитов физическим лицам -- достаточно популярная и распространенная услуга в Сбербанке России. Банк готов предложить населению большое...

-

Технологическая процедура выдачи кредита коммерческим банком Представляется необходимым исследовать данную тему в непосредственной привязке с...

-

Сущность кредитных операций Традиционное представление в экономической литературе о кредитном процессе связано с формированием кредитной политики,...

-

ООО "РУСФИНАНСБАНК" специализируется на потребительском кредитовании физических лиц и предлагает следующие направления: кредит на приобретение...

-

Обеспечение кредита - Кредитование физических лиц комерческим банком

По обеспечению возврата кредита заключается договор залога или договор поручительства, гарантии. К договору залога прилагается опись заложенного...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Заключение - Кредитование физических лиц комерческим банком

На основании проведенного в курсовой работе исследования кредитования юридических лиц коммерческими банками можно сделать следующие основные выводы:...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Банковское законодательство регулируется рядом нормативных актов, основополагающим документом является Гражданский кодекс РФ. Гражданский кодекс РФ...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

Сущность банковского кредита По поверхности экономических явлений кредит выступает как временное заимствование вещи или денежных средств. При помощи...

-

Кредитование юридических лиц - Коммерческие банки

Ссудные операции - операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с...

-

Кредитная документация Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения...

-

Если переводить с латинского слово кредит, то оно будет означать долг или ссуда, что отлично характеризует те отношения, которые существуют между...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Теоретические основы организации кредитования физических лиц - Кредитование физических лиц

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и...

-

Сущность кредита, принципы кредитования Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения)...

-

Автокредитование, как процесс выдачи кредитов, в ООО "Русфинансбанк" основывается на общих нормах ГК РФ; более конкретных нормах, содержащихся в...

-

Кредитная документация Организация кредитного процесса предполагает создание внутренней нормативной базы банка (инструкции, правила) на основе...

-

Банковский вклад (депозит) -- денежные средства в валюте РФ или иностранной валюте, размещаемые физическими или юридическими лицами в кредитных...

ОСОБЕННОСТИ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ - Автокредитование коммерческими банками на примере ООО "Русфинансбанк"