Моніторинг реалізації кредитного заходу - Оцінка кредитоспроможності позичальника в банківській установі

Після надання кредиту співробітництво між клієнтом та банком не закінчується. Працівники кредитного відділу слідкують за діяльністю позичальника протягом дії кредитної угоди. Це необхідно для того, щоб своєчасно визначати суму коштів для резервування, виявляти негативні тенденції в діяльності позичальника, слідкувати за станом заставленого майна (акт наявності та технічного стану заставного майна складається кожного місяця, після виїзної перевірки об'єкта застави), своєчасно змінювати (коректувати) кредитну політику щодо окремого позичальника у разі виявлення негативних (позитивних) тенденцій його розвитку, слідкувати за цільовим використанням позикових коштів Отже банк, здійснюючи моніторинг окремого наданого кредиту, може вимагати від свого клієнта додаткового забезпечення, страхування об'єкта застави, дострокового погашення позики. Також, якщо це обумовлено в кредитному договорі, банк може змінювати відсоткову ставку за кредитною угодою, застосовувати штрафні санкції у разі невиконання контрагентом умов, закріплених між сторонами в договорі [21].

АКБ "Надра" слідкує за наданими кредитами за допомогою спеціальної таблиці "Висновок про попередню оцінку фінансового стану позичальника" (додаток 15), в якій можна побачити разрахункові та оціночні значення основних (об'єктивних) та додаткових (суб'єктивних) показників діяльності позичальника на 3 останні дати, тобто за результатами здійснення останніх перевірок фінансового стану позичальника. Таким чином кредитні працівники банку можуть оцінювати динаміку розвитку клієнта та своєчасно реагувати на негативні тенденції, які прослідковуються в період дії кредитної угоди.

Отже розглянемо динаміку показників діяльності позичальника протягом періоду з 01.07.2001 року по 01.01.2002 року. Показники будемо групувати за тими ж ознаками, що і у банківському висновку (додаток 15).

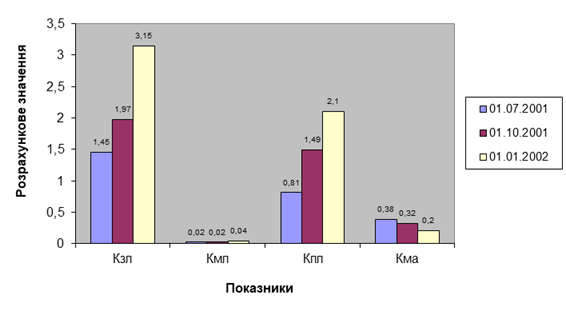

По-перше проаналізуємо динаміку показників ліквідності та мобільності. Щодо коефіцієнту загальної ліквідності, то його нормативне значення - не менше 2,0 балів. На 01.07.2001 року значення цього коефіцієнта становило 1,45, тобто було менше нормативного. Таким чином підприємству було необхідно підвищити значення цього показника протягом строку дії кредитної угоди. На наступні звітні дати коефіцієнт спочатку практично досяг нормативного значення (1,97), а потім і перевищив його (3,15). Це зростання є безумовно позитивним фактором діяльності підприємства з точки зору банку, оскільки збільшилось співвідношення усіх мобілізованих активів та поточних зобов'язань за кредитами та розрахунками, що підвищує вірогідність сплати клієнтом суми боргу. Але слід уважно прослідкувати за динамікою балансових показників, які використовуються при розрахунку даного коефіцієнта: з одного боку досить значне зменшення поточних зобов'язань (в першу чергу за рахунок зменшення короткострокових кредитів банку), а з іншого - не менш значне зменшення оборотних активів (більшою мірою - за рахунок падіння показників виробничих запасів, дебіторської заборгованості за товари та послуги, іншої поточної дебіторської заборгованості). Отже банку необхідно ретельно слідкувати за причинами досить значного зменшення оборотних активів (див. рисунок 2.3.2.1).

Розглядаючи динаміку коефіцієнта миттєвої ліквідності, треба відмітити, що цей показник був на досить низькому рівні протягом усіх трьох досліджуваних періодів : 0,02 , 0,02 та 0,04 відповідно (при оптимальному теоретичному значенні - не менше ніж 0,2). Отже платоспроможність позичальника на дати складання балансу є досить низькою. В першу чергу це відбувається за рахунок невисокого значення грошових коштів та їх еквівалентів, порівняно з поточними зобов'язаннями (див. рисунок 2.3.2.1).

Коефіцієнт поточної ліквідності зріс з 0,81 до 2,1 (оптимальне значення - не менше 1,0). Ріст значення цього показника відображає покращення платіжних можливостей підприємства на перспективу при умові своєчасного проведення розрахунків з дебіторами (див. рисунок 2.3.2.1).

Щодо коефіцієнта мобільності активів, то протягом досліджуваного періоду відбулося його зменшення на 0,18 (з 0,38 на 01.07.2001 року до 0,2 на 01.01.2002 року), при оптимальному теоретичному значенні - не менше 0,5.

Динаміка показників ліквідності та мобільності за період з 01.01.2000 року по 01.01.2001 року

Отже, значно зменшилась потенційна можливість перетворити активи в ліквідні засоби (див. рисунок 2.3.2.1).

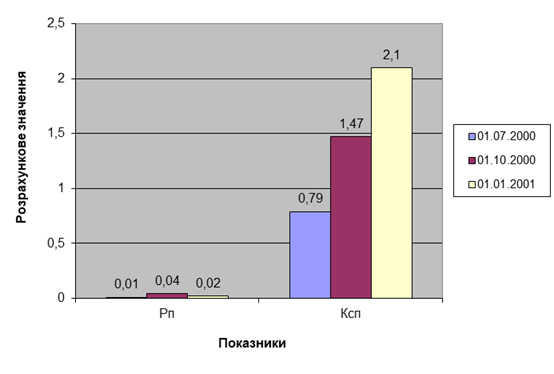

Розглянемо динаміку показників ділової активності та прибутковості за вище вказаний період. По-перше треба звернути увагу на показники рентабельності активів та грошового потоку. Рентабельність активів протягом досліджуваного періоду була настільки низькою, що її розрахункове значення не відповідало умовам округлення (до другого знаку після коми), які застосовуються в таблиці висновку (додаток 15), і становило 0,00 за всі вказані періоди. Отже це є негативним фактором діяльності підприємства, незважаючи на позитивні значення чистого прибутку на дві останні звітні дати (20 тис. грн та 12 тис. грн відповідно). Щодо показника грошового потоку, то його розрахункові значення на всі звітні дати більш ніж у 20 разів перевищували оптимальне : 30,5; 31,1 та 31,38, порівняно з - не менше 1,5. Це означає, що по рахунках позичальника відбувається досить значний рух коштів, що є позитивним фактором для банку у разі стягнення коштів з поточного рахунку позичальника у рахунок сплати заборгованості за кредитом.

Рентабельність продаж Кролевецького КХП була досить низькою з 01.07.2001 року по 01.01.2002 року (див. рисунок 2.3.2.2). Таким чином кожна одиниця реалізованої продукції приносила на 01.07.2001 року - 1 копійку прибутку, на 01.10.01 року та 01.01.02 року - 4 та 2 копійки відповідно (при оптимальному теоретичному значенні - не менше 0,15 грн.). Таку низьку рентабельність можна пояснити тим, що ціни на борошно та хліб намагається жорстко регламентувати держава, не даючи підвищувати ціни, а отже підприємство не може отримувати надприбутки, граючи на цінах.

Щодо коефіцієнту співвідношення дебіторської та кредиторської заборгованості, то треба відмітити, що вже на першу дату аналізу значення цього показника практично дорівнювало нормативному - не менше 0,8 і становило 0,79. Надалі відбулося значне зростання значення коефіцієнта - до 1,47 на 01.10.2001 року та 2,1 на 01.01.2002 року. Отже таке значне збільшення показника є безумовно позитивним моментом, тому що, перекриваючи кредиторську заборгованість дебіторською більш ніж удвічі, Кролевецький КХП може без особливих труднощів і у повному обсязі відповідати за кредиторською заборгованістю тільки за рахунок дебіторів.

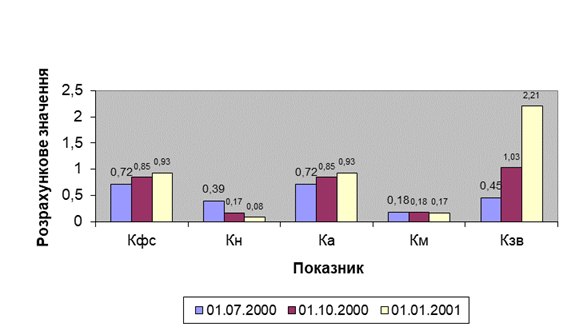

Проаналізуємо динаміку показників фінансової стійкості за досліджуваний період. Спочатку звернемо увагу на коефіцієнт фінансової стійкості, який зростав протягом останнього півріччя і його розрахункові значення становили на 01.07.2001 року - 0,72, на 01.10.2001 року - 0,85 та на 01.01.2002 року - 0,93 (при оптимальному теоретичному значенні - не менше 0,6). Отже питома вага власних джерел залучених на тривалий строк коштів у загальних витратах підприємства, які можна використовувати у своїй поточній діяльності без втрат для кредиторів, є досить високою і має тенденцію до стійкого зростання.

Динаміка показників ділової активності та прибутковості з 01.07.2000 року по 01.01.2001 року

Значення коефіцієнта незалежності коливалось протягом досліджуваного періоду і становило : 0,39, 0,17 та 0,08 на три звітні дати (при оптимальному теоретичному значенні - не більше 1,0). Отже показник знаходився в оптимальному діапазоні значень протягом усього аналізуємого періоду, тобто питома вага залучених коштів на 1 грн. власних коштів підприємства залишалась незначною і мала стійку тенденцію до зменшення. Це свідчить про невисоку залежність підприємства від залучених коштів і має досить високе значення для банку.

Коефіцієнт автономності стійко зростав протягом останнього півріччя (див. рисунок 2.3.2.3) і постійно перевищував оптимальне теоретичне значення - не менше 0,5, що показує, що доля власних коштів у капіталі позичальника є досить високою.

Коефіцієнт маневрування характеризує, яка частина власних коштів знаходиться в мобільній формі, дозволяючій відносно вільно маневрувати ними. Цей коефіцієнт повинен бути не меншим за 0,5, але допускаються і нижчі його значення, важливо, щоб вони були позитивними. Цей показник знаходився на досить низькому рівні протягом досліджуваного періоду і становив на три звітні дати 0,18, 0,18 та 0,17 відповідно. Таким чином ступінь мобільності використання власних коштів залишалась досить низькою протягом останнього півріччя.

Коефіцієнт забезпечення власними оборотними засобами характеризує долю власних оборотних засобів у загальній сумі довгострокової та короткострокової заборгованості позичальника (оптимальне теоретичне значення - не менше 0,2). Значення цього показника вже на першу звітну дату вагомо перевищувало оптимальне і становило 0,45, а надалі продовжувало зростати - до 1,03 та 2,21 відповідно на наступні розрахункові дати.

Таким чином, прослідкувавши динаміку показників фінансової стійкості, треба відмітити, що практично усі значення коефіцієнтів відповідають нормативним (за виключенням коефіцієнту маневреності), що свідчить про високу фінансову стійкість підприємства.

Динаміка показників фінансової стійкості з 01.07.2000 року по 01.01.2001 року

Але треба приділити особливу увагу скороченню діяльності підприємства, що безумовно є негативною тенденцією. Тому треба проаналізувати причини цього скорочення, але поки ще Кролевецький комбінат хлібопродуктів був позичальником класу "А" на протязі всього аналізуємого періоду (617, 665 та 653 бали відповідно) (додаток 15), що свідчить: банк не буде змінювати кредитну політику щодо даного позичальника але вимагатиме від нього додаткових даних для більш детального аналізу діяльності підприємства.

Похожие статьи

-

Аналіз даних для надання кредиту Обчислення значень основних показників є першим з трьох етапів, які виконує АКБ "Надра" для оцінки кредитоспроможності...

-

Підходи до визначення поняття "кредитоспроможність " У процесі надання кредитів перед будь-яким банком постає необхідність оцінки кредитоспроможності...

-

На підставі аналізу кредитного портфеля банківської установи ми зможемо виявити її пріоритети в кредитній політиці саме в нашому регіоні, виявити...

-

Висновки - Оцінка кредитоспроможності позичальника комерційного банку

Проблема пошуку оптимальної методики розрахунку кредитоспроможності розглядалася і продовжує розглядатися зарубіжними та вітчизняними теоретиками і...

-

Кредитування - одна з найризикованіших операцій комерційних банків України на сучасному етапі їх діяльності. Про це яскраво свідчить, зокрема, питома...

-

Кредитний ризик - одна з найбільш серйозних проблем, з якими зіштовхується комерційний банк. Проблема керування кредитним ризиком, особливо в умовах...

-

Сутність та особливості комплексної оцінки фінансового стану банківської установи Відповідно до Закону України "Про банки і банківську діяльність", банк...

-

Засоби захисту від кредитного ризику - Банківські ризики

Кредитний ризик - це ризик несплати позичальником кредитору основного боргу і процентів за його користування. Звідси, під кредитним ризиком слід розуміти...

-

Кредитування як основний напрямок активних операцій банків традиційно пов'язаний з підвищеним ризиком. А кредитний ризик - це основний вид ризику,...

-

Для прийняття економічно обгрунтованих рішень щодо здійснення активних операцій із банками, тобто рішень, котрі відповідають обраному співвідношенню...

-

Фінансовий стійкість ліквідність банк Управління сучасним комерційним банком спрямоване передусім на досягнення довгострокових конкурентних переваг банку...

-

Джерела та структура кредитного ризику - Банківські ризики

Можна сміливо стверджувати, що будь-яка без винятку угода, складаючись із правовідносин, містить такі поняття, як "боргове зобов'язання - кредиторська...

-

8) Зарахування коштів (як сплата за матеріали) на поточний рахунок юридичної особи, період діяльності якої два місяця з дня реєстрації, у сумі 155 тис....

-

Концепція стратегії кредитного ризику - Банківські ризики

Кредитна діяльність комерційних банків є одним з основних джерел їхніх доходів і збитків, а кредитні ризики - головна проблема ("головний біль")...

-

Аналіз зростання банку - Аналіз господарської роботи банку

Існують й інші показники ефективної діяльності банку, що допомагають деталізувати досліджуваний об'єкт аналізу. При цьому ефективність діяльності банку...

-

Банківське регулювання - одна з функцій Національного банку України, яка полягає у створенні системи норм, що регулюють діяльність банків, визначають...

-

Обгрунтування стратегічного підходу щодо управління ресурсним потенціалом комерційного банку Банківський сектор ототожнює сукупність різноманітних за...

-

Перспективи розширення та розвитку ринку банківських послуг в Україні - Банківські послуги

Активний розвиток та розширення сфер діяльності банків вимагає окреслення пріоритетних напрямків упровадження нових послуг, на яких повинні бути...

-

Висновки - Управління процесом банківського кредитування

Вивчення та аналіз кредитної діяльності банків України свідчать, що кредитні операції є основним напрямком діяльності як світових, так і українських...

-

Аналіз ліквідності та платоспроможності АБ "Укркомунбанк" - Аналіз господарської роботи банку

Термін "ліквідність" у буквальному значенні означає легкість реалізації, продажу, перетворення матеріальних цінностей у кошти. Активи банку за ступенем...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

Кредитные продукты Банка ВТБ 24 (ПАО) для физических лиц - Потребительское кредитование в России

Приоритетным направлением деятельности Банка ВТБ 24 (ПАО) является предложение широкого спектра банковских розничных продуктов и услуг населению и...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках...

-

Кредитная политика коммерческого банка - Кредитная политика коммерческого банка

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как...

-

Оценка платежеспособности заемщика - Кредитная политика коммерческого банка

Для выяснения платежеспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем...

-

Обеспечение кредита - Кредитная политика коммерческого банка

Виды обеспечения кредита. Проблема обеспечения кредита коммерческого банка далеко не нова. По мере развития общественного производства растет не только...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Механизм рефинансирования - совокупность принципов, методов и инструментов монетарного регулирования, при помощи которых центральный банк воздействует на...

-

Порядок и методы погашения кредита. Уплата процентов - Кредитная политика коммерческого банка

В соответствии с Правилами ОАО КБ "Союзобщемашбанк" погашение потребительского кредита производится ежемесячно равными долями, начиная с 1-го числа...

-

Расчет кредитных рисков - Кредитная политика коммерческого банка

Модель расчета. Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными...

-

По данным Центрального Банка Российской Федерации доля кредитного риска в общей сумме рисков российской банковской системы находится на уровне 91,4% (по...

-

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и...

-

Заключение - Факторы и основные элементы кредитной политики коммерческого банка

Сущность кредитной политики определяется как стратегия и тактика банка по привлечению ресурсов на возвратной основе и их инвестированию в части...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Каждая кредитная сделка банка и заемщика сопровождается определенной долей риска, связанного с вероятностью не возврата ссуженной стоимости, неуплаты...

-

Понятие и сущность кредитоспособности. Формирование эффективной кредитной политики банка В условиях рыночной экономики важным источником заемных средств...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Заключение - Формирование кредитной политики коммерческого банка на примере ПАО "ВТБ 24"

На основании представленного материала работы можно подвести краткие итоги данной курсовой работы. Под кредитной политикой коммерческого банка понимается...

Моніторинг реалізації кредитного заходу - Оцінка кредитоспроможності позичальника в банківській установі