Джерела та структура кредитного ризику - Банківські ризики

Можна сміливо стверджувати, що будь-яка без винятку угода, складаючись із правовідносин, містить такі поняття, як "боргове зобов'язання - кредиторська вимога". При цьому зрозумілим є те, що боргове зобов'язання, окрім тих випадків, коли воно виконується відразу після виникнення, проходить певний життєвий цикл від виникнення до його виконання. Однак не завжди, виникнувши, боргове зобов'язання неодмінно буде виконане. Природа зобов'язання така, що при його визначенні як конкретного зобов'язання завжди буде визначатися і ще дещо, що знаходиться поза межами права, яке випливає з цього зобов'язання. Іншими словами - в кожному ще невиконаному зобов'язанні існує можливість як його виконання, так і його невиконання. Причому останнє сприймається кредитором як небажане і називається кредитним ризиком щодо позичальника.

У подальших викладках цього розділу, якщо це окремо не обумовлено, за міру ризику приймається ймовірність небажаної події.

З рис. випливає, що мірою кредитного ризику щодо позичальника є ймовірність події А: позичальник погасить у повному обсязі взяту позику після її пролонгації і в терміни пролонгації, або позика буде прострочена.

Структурна схема ризику щодо позичальника [9, 136]

В англійських банках використовуються системи оцінки кандидата в позичальники PARSER або CAMPARI.

PARSER:

Р - Person - інформація про особу потенційного позичальника, його репутацію;

А - Amount - обгрунтування суми кредиту, що запитується;

R - Repayment - можливість погашення;

S - Security - оцінка забезпечення;

Е - Expediency - доцільність кредиту;

R - Remuneration - винагорода банку (відсоткова ставка) за ризик надання кредиту.

CAMPARI:

С - Character - репутація позичальника;

А - Ability - оцінка бізнесу позичальника;

М - Means - аналіз необхідності звернення за позикою;

Р - Purpose - ціль кредиту;

А - Amount - обгрунтування суми кредиту;

R - Repayment - можливість погашення;

І - Insurance - спосіб страхування кредитного ризику. У практиці американських банків застосовується "правило п'яти сі":

CAPACITY - здатність погасити позику;

CHARACTER - репутація позичальника (чесність, порядність);

CAPITAL - капітал, володіння активом як передумова можливості погашення кредитної заборгованості;

COLLATERAL - наявність забезпечення, застави;

CONDITIONS - економічна кон'юнктура та її перспективи. У Франції загальна фінансово-економічна оцінка підприємства на предмет кредитування вивчається в таких розрізах:

Трудові ресурси (освіта, компетентність та вік керівника, частота пересування управлінців по робочих місцях, структура персоналу, показник простою);

Виробничі ресурси;

Фінансові ресурси;

Економічне середовище (чи є підприємство монопольним виробником, умови конкуренції, комерційна політика фірми, ступінь засвоєння прийомів і способів маркетингу).

У Російській Федерації для загальної оцінки кредитоспроможності підприємства використовується методика Асоціації російських банків. Згідно з нею економічний аналіз діяльності підприємства та умов його кредитування проводиться за такими напрямками [5, 138]:

Солідність - відповідальність керівництва, своєчасність розрахунків за раніше отриманими кредитами;

Здібності - виробництво та реалізація продукції, підтримка її конкурентоспроможності;

Доходність - переваги вкладення в даного позичальника;

Реальність - досягнення результатів проекту;

Обгрунтованість - сума кредиту, що запитується;

Повернення - може здійснюватися за рахунок реалізації матеріальних цінностей позичальника, якщо його проект не буде виконаний;

Забезпеченість - покриття кредиту юридичними правами позичальника.

При визначенні відношення між характеристиками позичальника (фінансовими та іншими) й очікуваною ймовірністю непогашення позики беруться до уваги, зокрема, такі чинники:

I - якість інформації (своєчасність і точність);

С - характер позичальника ("не можна отримати добрі результати, маючи справу з поганими людьми");

CF - рівень та стабільність потоку готівки;

NW - реальний рівень власного капіталу;

G - наявність гарантії.

У випадку, якщо в ролі позичальника або гаранта (поручителя) виступає комерційний банк, у світовій банківській практиці для оцінки його кредитоспроможності використовується система CAMEL:

С (capital adequacy) - адекватність капіталу; система дає оцінку розміру капіталу банку з погляду його достатності для захисту інтересів вкладників;

A (asset quality) - якість активів; система визначає можливість повернення активів та позабалансових статей, а також вплив проблемних кредитів на загальний фінансовий стан банку;

М (management) - менеджмент; система дає оцінку методів управління банком з урахуванням ефективності його діяльності, порядку роботи, методів контролю та виконання встановлених законом правил;

Е (earnings) - надходження або рентабельність; система оцінює рентабельність банку з погляду достатності його доходів для перспектив розширення банківської діяльності;

L (liquidity) - ліквідність; система визначає рівень ліквідності банку з погляду її достатності для виконання як звичайних, так і непередбачених зобов'язань.

Систематизуючи та синтезуючи вищенаведені критерії оцінки кредитоспроможності позичальника та ризику непогашення позик, ми зупиняємось на асортименті чинників (джерел) кредитного ризику щодо позичальника, наведеному у табл.

Асортимент і характеристики чинників кредитного ризику щодо позичальника [6, 141]

|

Найменування чинника |

Характеристика чинника |

|

1. Об'єктивний |

Фінансові можливості позичальника, гаранта, страхувальника |

|

1.1. Галузевий |

Переорієнтація економіки, зменшення попиту на продукцію даної галузі |

|

1.2. Системний |

Зміни в економічній системі, які можуть негативно вплинуть на фінансовий стан позичальника, гаранта, страховика (наприклад, зміни в податковому законодавстві) |

|

1.3. Форс-мажорний |

Землетруси, повені, катастрофи, смерчі, страйки, військові дії |

|

2. Суб'єктивний |

Репутація позичальника, гаранта, страховика в діловому світі, їх відповідальність і готовність виконати взяті зобов'язання |

|

3. Юридичний |

Недоліки в складанні та оформленні кредитного договору, гарантійного листа, договору страхування |

Слід зазначити, що більшість комерційних банків України до недавнього часу при оцінці кредитного ризику щодо позичальника враховували лише один із можливих його чинників - фінансові можливості позичальника (об'єктивний ризик, пов'язаний з позичальником). Практика ж свідчить, що дуже багато позичальників не повертають кредити не тому, що потрапили в скрутне фінансове становище, а тому, що вони просто не хочуть цього робити (суб'єктивний ризик щодо позичальника). У таких випадках банк змушений подавати до суду на позичальника за невиконання ним умов кредитного договору. І тут банк може зіткнутися ще з однією неприємністю. Суд може відмовити в задоволенні позову з причини недосконалого складання й оформлення кредитного договору. До речі, це ж стосується й інших юридичних угод, які укладаються в процесі кредитування (договір застави, гарантійний лист, договір страхування). Все це свідчить про те, що при оцінці ризику щодо конкретної кредитної угоди конче необхідно враховувати юридичний ризик.

Отже, міра кредитного ризику щодо позичальника - це ймовірність впливу хоча б одного з чинників ризику (галузевого, системного, форс-мажорного, суб'єктивного, юридичного), що тягне за собою один із несприятливих (небажаних) результатів кредитного договору.

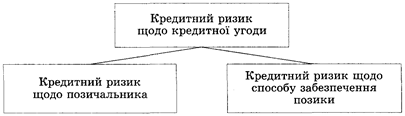

Оперуючи поняттям кредитного ризику, слід розрізняти такі терміни: кредитний ризик щодо позичальника, кредитний ризик щодо способу забезпечення позики, кредитний ризик щодо кредитної угоди.

Суперпозиція кредитних ризиків [9, 57]

Кредитний ризик щодо позичальника - це об'єктивно-суб'єктивна економічна категорія, яка пов'язана з подоланням невизначеності та конфліктності в ситуації вибору й відображає міру (ступінь) того, що позичальник може не виконати своїх зобов'язань перед банком щодо повернення боргу згідно з умовами кредитного договору з урахуванням впливу керованих і некерованих чинників, прямих і зворотних зв'язків.

Кредитний ризик щодо способу забезпечення позики - це об'єктивно-суб'єктивна економічна категорія, яка пов'язана з подоланням невизначеності та конфліктності в ситуації неминучого вибору й відображає міру (ступінь) того, що банку не вдасться своєчасно та в повному обсязі скористатися забезпеченням позики для покриття можливих втрат від неї.

Кредитний ризик щодо кредитної угоди - це об'єктивно-суб'єктивна економічна категорія, що пов'язана з подоланням невизначеності та конфліктності в ситуації неминучого вибору й відображає міру (ступінь) того, що позичальник може не виконати своїх зобов'язань перед банком щодо повернення боргу згідно з умовами кредитного договору, і при цьому банку не вдасться своєчасно і в повному обсязі скористатися забезпеченням позики для покриття можливих втрат від неї.

Таким чином, можна зробити висновок, що кредитний ризик щодо кредитної угоди - це добуток (одночасна поява) кредитного ризику щодо позичальника та кредитного ризику щодо способу забезпечення позики. А звідси випливає, що кредитний ризик щодо кредитної угоди завжди буде меншим від кредитного ризику щодо позичальника або дорівнюватиме йому в разі відсутності забезпечення позики. Ця обставина є дуже важливою при прийнятті практичних кредитних рішень (вирішення питання про надання позики, створення страхового резерву, встановлення адекватної ставки відсотка за кредит). Підставою для прийняття подібних рішень має бути величина кредитного ризику щодо кредитної угоди. На практиці ж дуже часто такі рішення приймаються з урахуванням лише кредитного ризику щодо позичальника, що призводить до їх неадекватності.

Похожие статьи

-

Засоби захисту від кредитного ризику - Банківські ризики

Кредитний ризик - це ризик несплати позичальником кредитору основного боргу і процентів за його користування. Звідси, під кредитним ризиком слід розуміти...

-

Концепція стратегії кредитного ризику - Банківські ризики

Кредитна діяльність комерційних банків є одним з основних джерел їхніх доходів і збитків, а кредитні ризики - головна проблема ("головний біль")...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Кредитний ризик - це основний вид ризику, властивий банківській діяльності. Під кредитним ризиком розуміється можливість того, що в певний момент у...

-

Принципи банківського кредитування - Банківські ризики

Принципи банківського кредитування становлять головний елемент системи кредитування, оскільки вони відбивають сутність і зміст кредиту та вимоги...

-

Анализ структуры кредитного портфеля АО "Цеснабанк" - Основы взаимоотношений банка с ссудозаемщиками

Деятельность банка на рынке кредитных услуг является одним из приоритетных направлений его работы. При этом существенный рост объемов кредитования...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

Структура кредитного блока В кредитный блок Банка входят следующие кредитные подразделения: 1. Управление кредитования крупного бизнеса Центрального...

-

Класифікація банківських кредитів - Банківські ризики

Комерційні банки надають своїм клієнтам різноманітні види кредитів, що можуть класифікуватися за різними ознаками. За основними групами позичальників...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Организационная структура ОТП Банка - Анализ деятельности ОАО "ОТП Банк"

Организационная структура -- совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Наиболее распространенная структура кредитной политики выглядит следующим образом. 1. Цель кредитной политики. Разрабатывается и устанавливается...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

Кредитная документация Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения...

-

Кредитная политика коммерческого банка - Кредитная политика коммерческого банка

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как...

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Кредитные отношения коммерческих банков - Кредитные операции банка

В процессе развития кредита и банков выявился очевидный факт, что характерной особенностью и обязательным элементом существования и применения кредита...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

ВВЕДЕНИЕ - Кредитная политика банка

Кредитно-финансовая система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Основные достоинства и недостатки методики по оценке кредитоспособности заемщика При анализе методики по оценке кредитоспособности заемщика АКБ "Банка...

-

Порядок выдачи кредита в АКБ "Банке Хакасия" - Кредитная политика коммерческого банка

Кредитующее подразделение несет ответственность за полноту и правильность оформления документов, связанных с кредитными операциями. Каждое подразделение...

-

Кредитная политика АКБ "Банка Хакасии" Кредитная политика регламентирует экономические и правовые отношения, возникающие между АКБ "Банк Хакасии" (ОАО)...

-

Введение - Кредитные операции банка

Банковский сектор - одно из важнейших направлений развития рыночных отношений, который является основой для нормального, эффективного функционирования...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Обеспечение кредита - Кредитная политика коммерческого банка

Виды обеспечения кредита. Проблема обеспечения кредита коммерческого банка далеко не нова. По мере развития общественного производства растет не только...

-

Порядок и методы погашения кредита. Уплата процентов - Кредитная политика коммерческого банка

В соответствии с Правилами ОАО КБ "Союзобщемашбанк" погашение потребительского кредита производится ежемесячно равными долями, начиная с 1-го числа...

-

Кредитная политика, рассматриваемая как стратегическое направление развития коммерческого банка, содержит общие ориентиры и методические рекомендации по...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

Анализ организации кредитования коммерческим банком Открытое акционерное общество "Восточный экспресс банк" Рассмотрим основные направления организации...

-

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

Джерела та структура кредитного ризику - Банківські ризики