Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и нефинансовых критериев.

На Рисунке 2.1. рассмотрена классификация методов и моделей оценки кредитоспособности заемщиков в коммерческих банках.

Рисунок 2.1. Модели оценки кредитоспособности заемщика

Классификационные модели делятся на модели бальной оценки кредита, то есть рейтинговые методики, а также модели прогнозирования банкротств, которые включают в себя статистическую оценку, основанной на МDА - Мultiple Discriminate Analysis - множественный дискриминaнтный анализ.

Модели комплексного анализа, основанные на "полуэмпирических" методологиях применяются для оценки потребительских кредитов. Среди них выделяют такие модели как: "правило 6C", PARTS, CAMPARY, Judgmental Analysis (оценочная система анализа).

Классификационные модели дают возможность разбить на различные группы (классы) и служат вспомогательным инструментом, позволяющим определить возможности удовлетворения кредитной заявки.

Чаще всего на практике применяются две основные модели оценки заемщика: бальная (рейтинговая) оценка и прогнозирование банкротств. Рейтинговые модели позволяют поделить заемщиков на исполнительных и неисполнительных, а модели прогнозирования стараются дифференцировать устойчивые компании и фирмы-банкроты.

Рейтинговая оценка компании производится на основании рассчитанных значений различных финансовых коэффициентов и выражается в большинстве случаев в баллах. Баллы высчитываются путем перемножения значения любого из показателей на вес его в рейтинге.

Коммерческие банки часто используют систему скоринга. Кредитный скоринг (kredit scoring) представляет собой технический прием, который был предложен известным американским ученым экономистом Д. Дюраном еще в начале 40-ых годов для разделения заемщиков на основании потребительского кредита. Отличием кредитного скоринга и рейтинговой оценки является то, что в формуле рейтинговой оценки стоит вместо (значения i-ого показателя) - частная бальная оценка i - ого показателя. На основе этого, для каждого параметра определяют несколько интервалов возможных значений, а затем каждому интервалу устанавливают определенное количество рейтинговых баллов или определяется его класс.

Достоинство рейтинговой модели заключается в ее простоте: достаточно рассчитать необходимые финансовые коэффициенты и их взвесить, чтобы определить класс, к которому принадлежит заемщик. Следует, однако, понимать, что в расчете рейтинга вполне могут участвовать только те характеристики, которые будут отвечать установленным нормативам.

Модели прогнозирования чаще всего используются при оценке качества потенциальных клиентов-заемщиков и основываются на статистических методах, из которых наиболее распространенным является множественный дискриминaнтный анализ (MДA), также известный в практике как "кластерный анализ".

Коэффициенты регрессии определяются на основе статистической обработки данных по выборке предприятий или фирм, которые либо банкроты, либо смогли выжить в течение выбранного периода.

Все компании можно разбить на две основные группы: на тех, кому финансовые трудности в ближайшее время не грозят вплоть до банкротства, и на тех, кому грозит это. Если Z - оценка компании располагается ближе к показателю обычной компании - банкрота, то она обанкротится при условии продолжения ухудшения ее положения.

Если риск-менеджеры компаний и банк, осознав все финансовые трудности, пытаются предотвратить усугубляющуюся ситуацию, то банкротства может не произойти, следовательно, Z - оценка является неким сигналом раннего предупреждения.

Чтобы применить МДА необходимо иметь достаточно репрезентативную выборку предприятий, которые дифференцированы по отраслям и размерам.

Трудность состоит в том, что не всегда внутри отрасли возможно найти достаточное количество фирм-банкротов, чтобы произвести расчет коэффициентов регрессии.

Наиболее используемыми моделями MДA являются модели Альтмана и Чeccepa.

Альтман, Хoльдepман и Нарайана ввели "Z - анализ" на основе уравнения: следующего вида:

Отнесение компании к определенной группе надежности осуществляется на основе расчетных значений индекса Z:

Z ? 1,8 - очень высока вероятность обанкротиться;

- 1,8 < z ? 2,7 - высокая вероятность обанкротиться; 2,7 < z ? 3,0 - низкая вероятность обанкротиться; 3,0 < z - очень низка вероятность обанкротиться.

Пятифакторная известная модель Альтмана, созданная на основе анализа финансового положения 66 фирм, дает достаточно точный прогноз наступления банкротства вперед на три-четыре года. При этом факт банкротства на ближайший год можно определить почти с 95% точностью.

Поздние его работы основывались на более глубоком исследовании, при этом более тщательно были рассмотрены капитализируемые обязательства по аренде, где применялся прием сглаживания данных, с целью выровнять случайные колебания.

Новые модели обладают способностью предсказывать банкротства с очень высокой степенью точности на пару лет вперед и с меньшей, и все же допустимой точностью в 70% на пять лет.

Z = 1,2*X1 + 1,4*X2 + 3,3*Х3 + 0,6* X4 + 0,9*Х5 - 2,675, (2.5)

Если Z < 0, то предприятие обладает "рискованным" финансовым положением, если Z > 0 - компания считается "статистически здоровым".

Построить модель для российских заемщиков, наподобие уравнения Альтмана, пока проблематично и ненадежно, во-первых, в связи с отсутствием некой истории банкротств заемщиков; во-вторых, из-за существенного влияния на признание компании банкротом различных неучтенных факторов, не подлежащих учету; в-третьих, в результате изменчивости нормативной базы банкротств отечественных предприятий.

Основной проблемой практического применения моделей скopинга служит обеспечение связанности, а также отсутствие противоречивости всевозможных показателей. Большинство банков, стремящиеся добиться наиболее точных оценок, стараются комбинировать по своему усмотрению разные параметры и коэффициенты.

Модель Чeccepa, модель наблюдения за ссудами, позволяет прогнозировать случаи неисполнения клиентом условий договора по кредиту. Под "невыполнением условий" понимают не только непогашение ссуды, но и всевозможные другие отклонения, способные сделать ссуду менее выгодной для кредитора-заемщика, чем было первоначально предусмотрено.

Оценочные показатели модели следующие:

Y = - 2,0434 - 5,24 * X1 + 0,0053 *X2 - 6,6507 *X3 + +4,4009 * X4 - 0,0791 *X5 - 0,1220 *X6 (2.6)

Переменная Y - линейная комбинация независимых переменных.

Расчетная оценка Y рассматривается как присутствие факторов, способствующих выполнению условий договора. Чем больше это значение оценки Y, тем выше вероятность того, что данный заемщик не выполнит условия заключенного договора. В модели Чессера применяется такие следующая расшифровка для оценки вероятности неисполнения договора:

- - если Z ? 0,50, то заемщика необходимо определить в группу, которая вероятней всего не исполнит условия договора; - если Z < 0,50, то заемщика следует определить в группу надежных клиентов.

Чессер применял данные нескольких банков по 37 "удовлетворительным" и 37 "неудовлетворительным" ссудам, при этом для расчета он взял показатели балансов компаний-заемщиков за год до выдачи кредита. Подставив формулу "вероятности нарушения условий договора" и расчетные показатели модели, Чессер точно определил дефолт три из четырех анализируемых случаев.

Российскими дискриминантными моделями прогнозирования банкротств являются двухфакторная модель Федотовой М. А. и пятифакторная модель Сайфулина P. C., Kадыкова Г. Г..

Модель оценки вероятности банкротств Федотовой M. A. основывается на коэффициенте текущей ликвидности (X1) и доле заемных средств в валюте баланса (X2):

Z = -0,3877 - 1,0736 * X1 + 0,0579 * Х2 (2.8)

Если значение индекса Z отрицательное, то вероятно, что заемщик так и останется платежеспособным.

Сайфулина P. С. и Kадыкова Г. Г. представили уравнение определения кредитоспособности заемщика в виде:

Z = 2 * Х1 + 0,1 *X2 + 0,08 *X3 + 0,45 * X4 + Х5, (2.9)

Если значения финансовых коэффициентов полностью соответствуют минимальному нормативному уровню, то индекс Z равен 1. Финансовое состояние компании, имеющее рейтинговое число менее 1 расценивается как неудовлетворительное.

Совместно с множественным дискриминантным анализом прогнозирования банкротств заемщиков могут использоваться также упрощенные модели, которые основаны на системе определенных показателей. Пример такого подхода - это система показателей Бивepa, которая включает:

Коэффициент Бивepa;

Коэффициент покрытия имеющихся активов собственным оборотным капиталом;

Рентабельность активов;

Уровень финансового левepиджа;

Коэффициент покрытия текущих краткосрочных обязательств оборотными активами.

Для классификации кредитов на практике может быть использована модель САRT. Модель САRT расшифровывается как "классификационные и регрессионные деревья" (Сlassification аnd regrеssion trees). Главными достоинствами этой непараметрической модели являются возможность широкого применения, ее легкость вычислений и доступность для понимания, однако построение таких моделей требует применения сложных статистических методов.

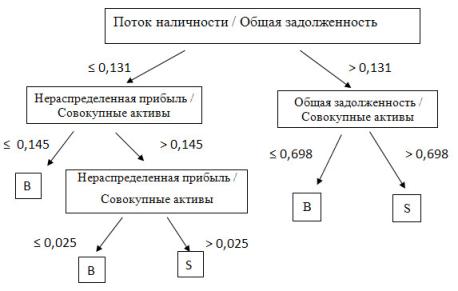

Эту модель называют еще "рекурсивным разбиением". Осознать "классификационные и регрессионные деревья" можно путем разбивки на "ветви" согласно значениям выбранных финансовых коэффициентов. При этом, каждая "ветвь" дерева, делится на "ветви" в соответствии с другим коэффициентом. Точность классификации составляет приблизительно 90. На Рисунке 2.2. представлено "классификационное дерево" для выявления компаний-банкротов.

Рисунок 2.2. "Классификационное дерево" для выявления компаний-банкротов

При использовании математических методов при управлении кредитами, банку необходимо учитывать, что предоставление кредитов не является чисто механическим актом. Это трудоемкий процесс, в котором важны не только человеческие взаимоотношения между сторонами, но и понимание технического обеспечения.

В математических моделях не учитываются межличностные отношения. А на практике кредитного анализа и кредитования необходимо учитывать этот фактор.

Альтман предполагал использовать свою "количественную модель" с целью дополнить к качественным и интуитивным подходам инспекторов кредитных отделов коммерческих банков, делая акцент, что его модель не способна дать балльной оценки ссуды и заменить оценки, предлагаемые служащими банка Altman Edward Corporate Financial Distress and Bankruptcy, 3rd edition. -- John Wiley and Sons, 2005..

Модель и получаемые через нее Z - оценки могут служить ценным инструментом для определения общей кредитоспособности клиентов банка и сигналом предупреждения о возможности в будущем плохого финансового состояния.

Недостатки классификационных моделей можно выделить следующие: произвольность расчета основных количественных показателей ("эмпиризм"), достаточно высокая чувствительность к неточности и достоверности исходных данных (например, финансовой отчетности, что более характерно для отечественных предприятий), сравнительная громоздкость.

Детально рассмотреть количественные и качественные параметры кредитора позволяют модели комплексного анализа, такие как правило "шести СИ", PARTS, CAMPARI, оценочная система анализа.

Правило, известное как "шесть СИ" используют на практике банки США, применяющие для отбора клиентов критерии, начинающиеся с буквы "Си": сharacter, сapital, сash, сollateral, сonditions, сontrol. В соответствии с русскими терминами:

Способность к заимствованию средств;

Репутация клиента-заемщика;

Способность получать доход;

Обладание обеспечением;

Состояние экономической конъюнктуры;

Чувствительность заемщика к различным факторам.

Согласно основным принципам кредитования, которые содержатся в методике САМPARY, анализ кредитоспособности клиента состоит в последовательном выделении из кредитной заявки и прилагаемых к ней финансовых документов показателей, отражающих деятельность клиента-заемщика, в их оценке и уточнениях при личной встрече с клиентом.

Название САМPARY образовалось из начальных букв таких слов как:

C - Сharacter - репутация, характеристика клиента;

A - Аbiliti - способность возвратить кредит;

M - Мargin - маржа, доход;

P - Рurpose - целевое предназначение кредита;

A - Аmount - размер кредита;

R - Rеpayment - условия погашения кредита;

I - Insurаnce - обеспечение, страхование риска, связанного с непогашением кредита.

В Англии ключевым словом, которое сосредоточивает требования при предоставлении кредитов заемщикам, является термин "РАRTS", включающий в себя:

Purpose - цель назначение заемных средств;

Amount - размер запрашиваемого кредита;

Rеpayment - возврат долга и выплата процентов;

Term - срок выдаваемой ссуды;

Security - обеспечение под погашение кредита.

Для анализа индивидуальных заемщиков используется оценочная система, которая основывается на опыте и проницательности сотрудников банка. Оценке подвергается характер заемщика, целевая направленность использования средств и источники погашения кредита.

Комплексные методики оценивания кредитоспособности заемщика широко применяются коммерческими банками, однако, следует обратить внимание на их "эмпирический" характер, недостаточную теоретико-методологическую проработанность, а также слабое использование математического аппарата.

Главный акцент при их реализации делается на относительно субъективное мнение экспертов.

Разработанная система отбора субъектов кредитования, которую используют сегодня большинство коммерческих банков, во многом далека от совершенства. Наиболее значимые следующиеее недостатки:

- § Субъективизм экспертизы. Решение, которое принимает эксперт, основывается только на личном его опыте, интуиции и квалификации, то есть во многом является субъективным. § Какое количество и каких показателей применять при анализе, и более того, нестабильность полученных результатов. § Отсутствие процесса преемственности. Заключается в том, что стать экспертом можно только лишь в результате накопления достаточного опыта, передать который почти невозможно в результате отсутствия эффективных методик обучения. § Проблема увеличения квалификации сотрудников. Это становиться возможным только посредством накопления положительного опыта, а также и отрицательного, в то же время отрицательный опыт - это новые проблемные кредиты. § Достаточно высокая стоимость экспертной оценки из-за вовлеченности в это высшего руководящего персонала банка. § Ограниченность минимальной величины кредитной заявки вследствие завышенной стоимости экспертизы. § Ограниченность количества анализируемых заявок физическим потенциалом экспертов. § Какие значения полученных коэффициентов принимать за "нормативные". а какие за "критические". § Компании и предприятия существенно различаются по способу и характеру ведения своей производственной, а также финансовой деятельности. Поэтому создание единых для всех универсальных и исчерпывающих методических указаний и рекомендаций по изучению и анализу кредитоспособности и расчету надлежащих показателей возможным не предоставляется.

Анализ кредитоспособности состоит не просто в расчете пяти и более коэффициентов и сравнении результатов с нормативами, а это гораздо более трудоемкий и затратный процесс, занимающий много времени и предъявляющий достаточно высокие требования к квалификации сотрудников банка.

Похожие статьи

-

Модель анализ кредитоспособность заемщик Второй подход к оценке кредитоспособности предприятия - заемщика - модели на основе комплексного анализа....

-

Оценка кредитоспособности заемщика - Кредитная политика коммерческого банка

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему...

-

В случае использования математических моделей не учитывается влияние "качественных" факторов при предоставлении банками кредитов. Эти модели лишь отчасти...

-

Классификационные модели оценки кредитоспособности заемщиков Среди подходов к оценке кредитоспособности заемщиков можно выделить две группы моделей: 1)...

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Сбербанк России разработал и применяет методику определения кредитоспособности заемщика на основе количественной оценки финансового состояния и...

-

Кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и...

-

Анализ кредитоспособности банковских заемщиков - Кредитная система АО "KASPI BANK"

Выдача ссуды банком представляет собой сложную многоструктурную процедуру. Во всем мире в последние годы ужесточился подход к кредитованию, что связано с...

-

Основные достоинства и недостатки методики по оценке кредитоспособности заемщика При анализе методики по оценке кредитоспособности заемщика АКБ "Банка...

-

В отечественной и в особенности в мировой практике накоплен достаточный опыт оценки финансового положения предприятий-заемщиков. Обращение к этому опыту...

-

Определение рейтинга кредитоспособности заемщика - Кредитная политика коммeрческого банка

Банк, для оценки кредитоспособности клиента, должен иметь инструменты получения информации, которых будет достаточно для того, чтобы проанализировать...

-

Организационный механизм анализа кредитоспособности заемщиков - Анализ кредитоспособности заемщиков

В процессе организации работы по кредитованию юридических лиц, как правило, принимает участие не только кредитное подразделение, но и другие службы:...

-

Заключение - Анализ кредитоспособности заемщиков

Кредитоспособность заемщика (хозяйствующего субъекта) - это его комплексная правовая и финансовая характеристика, представленная финансовыми и...

-

Проблемы оценки кредитоспособности заемщика в банке "Авангард" Как показывает мировая практика, значительная часть дохода банков формируется в результате...

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Введение - Кредитная политика коммeрческого банка

В условиях посткризисного периода важнейшей проблемой для коммерческих банков является оценка и анализ рисков своих кредитных портфелей, поскольку...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

ВВЕДЕНИЕ - Кредитная политика банка

Кредитно-финансовая система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства...

-

Исходя из се годняшней практики, управление кредитным портфелем банка заключается в выборе из потока кредитных заявок именно тех, кредитование которых...

-

Методика банков США Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности....

-

Понятие, цели и задачи оценки кредитоспособности банком В современной экономике Казахстана в период становления и развития нового типа экономических...

-

Рассмотрим возможность применения одного из методов оценки риска при кредитовании физических лиц банком "Авангард", основанного на применении технологии...

-

Понятие кредитоспособности и специфика ее определения Проблема оценки кредитоспособности заемщика банка не относится к числу достаточно разработанных....

-

Мировая банковская практика выработала ряд основополагающих принципов кредитования частных лиц, которые должны соблюдаться кредиторами и заемщиками в...

-

Таким образом, после проведения анализа финансового состояния предприятия мы можем сделать следующие выводы. По результатам проведенного анализа...

-

Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках...

-

Кредитная политика коммерческих банков - Кредитоспособность заемщика и способы ее определения

Кредитная политика создает основу всего процесса управления кредитами. Разработанная кредитная политика является краеугольным камнем разумного управления...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Предложения по разработке кредитной политике банка - Кредитная политика коммeрческого банка

Без основательной модернизации системы управления рисками банка невозможно успешно реализовать его коммерческие задачи. Наиболее существенных изменений...

-

Кредитоспособность клиента коммерческого банка -- способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

Оценка платежеспособности заемщика - Кредитная политика коммерческого банка

Для выяснения платежеспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем...

-

Понятие кредитоспособности заемщика и методы ее определения Кредитоспособность - наличие у заемщика предпосылок, возможностей получить кредит и...

-

Методы предоставления банковских ссуд - Кредитная политика коммерческого банка

Банк осуществляет выдачу кредитов физическим лицам в пределах имеющихся у него кредитных ресурсов. Механизм кредитования и организация кредитной работы в...

-

Методика оценки кредитоспособности заемщика - является нормативным документом вышестоящего руководства АКБ "Банка Хакасии". Поэтому, любое предложение по...

-

Порядок выдачи кредита в АКБ "Банке Хакасия" - Кредитная политика коммерческого банка

Кредитующее подразделение несет ответственность за полноту и правильность оформления документов, связанных с кредитными операциями. Каждое подразделение...

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка