Инструменты управления кредитными рисками и пути их сокращения - Кредитная политика коммeрческого банка

По данным Центрального Банка Российской Федерации доля кредитного риска в общей сумме рисков российской банковской системы находится на уровне 91,4% (по данным ЦБ РФ на 01.01.2013 г.). Оставшиеся 8,6% приходятся на рыночные риски, 62,8% из которых составляет процентный риск Центральный Банк Российский Федерации [электронный ресурс]: http://www. cbr. ru/.

Кредитный риск можно представить как риск неисполнения заемщиком (эмитентом) полностью и в установленные сроки своих финансовых обязательств, которые предусмотрены договором, в результате чего банк понесет финансовые потери.

Управление кредитным риском определяется как одна из стратегий, используемая при реализации деятельности в условиях риска. При процессе своей деятельности субъект экономики делает выбор между избеганием риска, принятием риска и управлением риска.

Избежать риска означает отказаться от действий, которые его вызвали. Принять риск означает осуществлять деятельность до той поры, пока негативные результаты от наступления рисков не приведут к серьезным невосполнимым потерям.

Управлять риском означает выбрать одну из следующих альтернатив: принятие на себя риска, отказ от предлагаемой деятельности, приводящей к риску, или же применение мер, помогающих снизить риск на основе предварительного анализа степени риска.

Главной особенностью управления риском коммерческого банка является достижение задач, поставленных перед банком, используя разработки научно организационной процедуры, осуществляемой регулярно и носящей обоснованный характер.

Большинство экономистов, занимающихся изучением проблематики рисков, в своих работах управление риском рассматривают в качестве специфического вида деятельности, включающего последовательность определенных этапов: идентификации риска, оценки риска, выбора стратегии риска, выбора и применения способов снижения степени риска, контроля над уровнем риска.

При отсутствии возможности равенства риска нулю, главной задачей управления риском будет являться ограничение негативного его влияния. Сотрудники кредитного отдела банка становятся перед задачей ограничения размера потерь в процессе реализации кредитного риска на приемлемом для банка уровне, который является платой за проведение конкретных операций.

Следовательно, управление кредитным риском коммерческого банка, являющееся основной работой банка в процессе реализации кредитных операций, охватывает все этапы этой работы - начиная с анализа кредитной заявки потенциального клиента до окончания расчетов и рассмотрения возможности возобновить кредитование. Управление кредитным риском подразумевает органичную часть управления в целом процессом кредитования.

В целях понимания важности управления кредитным риском коммерческого банка в рамках кредитного процесса, важнейшим обстоятельством является структура кредитного процесса как видадеятельности, который характеризуется индивидуальными особенностями.

Различия деятельности банка в процессе реализации кредитных операций определены: составом и структурой кредитного риска и факторами, приведшими к реализации этих видов кредитного риска; различными служебными обязанностями, которые выполняют сотрудники банка в соответствии с разнообразием существующих объектов, принципов организации и целей деятельности.

Структура кредитного риска состоит из риска конкретного заемщика и риска портфеля. Факторы кредитного риска могут носить внешний и внутренний характер отноительно банка. Факторы, которые носят внешний характер, прежде всего, связаны с возможностью осуществления кредитного риска по причине, не связанной с работой персонала банка. Заемщик может и не вернуть кредит, даже если сотрудники кредитного подразделения банка добросовестно выполняли свои действия.

Наоборот, факторы, которые носят внутренний характер, непосредственно связаны с недочетами и ошибками персонала, которые допускаются в процессе оформления кредитных документов, неточностями и ошибками при осуществлении оценки и анализа кредитоспособности заемщика, несоблюдением должностных инструкций и просчетами, которые заложены в самом регламенте осуществления кредитования. Характеристики факторов, способных вызвать кредитный риск, представлены в Приложении 1.

Управление кредитными рисками в современном коммерческом банке реализуется в рамках отдельно специализированного структурного подразделения. Этим отделом очень часть выступает отдел риск-менеджмента, занимающийся организацией, управлением и координацией работ, связанных с выявлением, анализом и минимизацией рисков деятельности банка и разрабатывающий положения по минимизации отдельных видов рисков, учитывая рекомендации отдела внутреннего контроля (ОВК) банка.

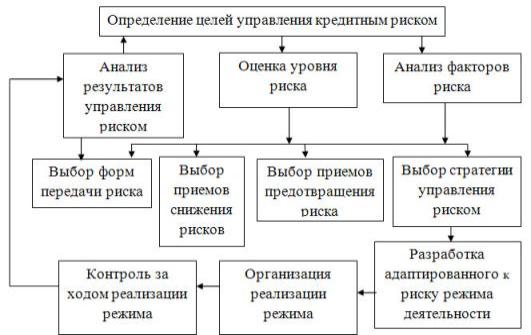

Организацию управления кредитными рисками можно представить в качестве схемы, которая представлена на Рисунке 1.1.

Рисунок 1.1 Организация управления кредитным риском банка

Согласно данной схеме организация управления кредитными рисками банка регламентирована Политикой управления кредитными рисками и начинается с обнаружения возможных случаев проявления кредитного риска, то есть специалисты из отдела риск-менеджмента определяют основные факторы риска. Потом на основании кредитного риска, а также внутрибанковской документации осуществляется оценка, по итогам которых специалисты из отдела риск-менеджмента выявляют наиболее оптимальные инструменты, позволяющие управлять кредитным риском.

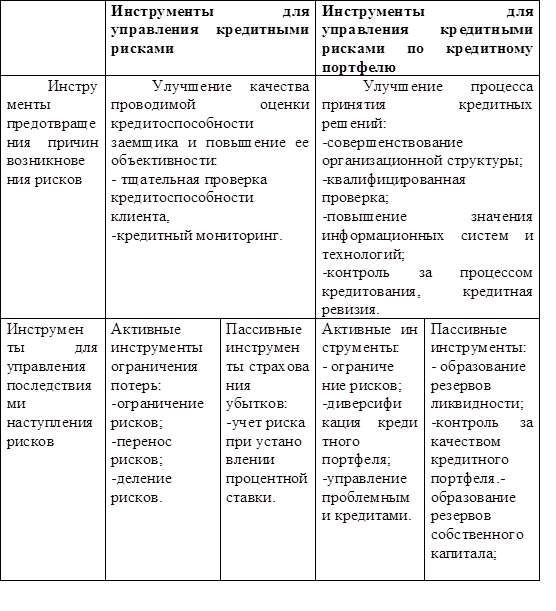

В Таблице 1.1 можно видеть, что коммерческие банки для управления кредитными рисками могут применять два типа инструментов: инструменты управления кредитными рисками отдельной ссуды и инструменты управления кредитными рисками кредитного портфеля.

Для каждой из данных групп выделяют инструменты, которые способны предотвратить причины, приведшие к возникновению кредитных рисков, и инструменты, способные управлять последствиями наступивших кредитных рисков.

Таблица 1.1.

Инструменты, используемые при управлении кредитными рисками

Рассмотрим поэтапно организацию и структуру процесса управления кредитными рисками коммерческого банка:

- 1. Информационный этап. Источниками информации могут выступать: бухгалтерская отчетность, аудиторская информация, учредительные документы, данные информационных агентств, отраслевые и статистические сборники, Интернет, бюджеты, бизнес-планы. 2. Выявление значимых факторов кредитного риска. 3. Оценка и анализ кредитного риска. На практике отечественных кредитных организаций наиболее используемыми способами оценки кредитных рисков являются:

- - Методика Банка России. Центральный Банк Российской Феденрации устанавливает как общие критерии отнесения кредита к одной из пяти категорий качества, так и основные критерии с целью формирования соответствующего резерва. В нормативных актах Банка России не содержится подробная регламентация процесса оценки и анализа финансового состояния и качества обслуживания ссуды. - Внутренняя рейтинговая (скоринговая) оценка. Рейтинговая модель включает систему показателей, по суммированию которых в дальнейшем определяют интегральный показатель, величина которого относит контрагента к определенному классу или категории, и затем уже делаются выводы о надежности данного контрагента [9, с. 47]. Кредитные рейтинги являются широко используемыми и самыми распространенными в практике банков. - Методика Базельского комитета. Данная методика основывается на взвешенных рисковых оценках и, по сути, основывается на стандартизированном алгоритме рейтинговой оценки [3, с. 725]. В российских банках эта методика практически не применяется из-за существенных затрат банка, которые он должен понести при оценке риска с использованием данного алгоритма [15, с. 147]. Однако благодаря развитию системы профессиональных рейтинговых агентств постепенно подход Базеля становится более применимым.

- - Контроль в пределах структурных подразделений, то есть самоконтроль ответственных исполнителей, а также контроль руководителей различных подразделений; - Контроль в пределах всего банка. Его можно разделить на контроль рисков текущий и контроль рисков последующий; - Внешний контроль, осуществляемый в пределах внешнего аудита банка.

Изучив различные методы регулирования и управления кредитными рисками, используя походы Г. C. Пановой, Л. P. Насрулиной, C. H. Лаврушина, O. И. Кабушкина можно сделать вывод, что такое понятие как "методы регулирования кредитных рисков" необходимо рассматривать в виде совокупности экономических способов и организационно-правовых мер, способных как обеспечить реализацию интересов клиентов (кредиторов и заемщиков) так и предотвратить и минимизировать кредитные риски.

Методики регулирования кредитных рисков можно классифицировать с точки зрения сферы их возникновения и применения, что дает возможность выделить внешние и внутренние методики регулирования кредитными рисками и детализировать их на основе специфики работы банковской системы России, уделяя особое внимание косвенным методам: страховому и контрактному.

Использование контрактного метода представляет собой получение информации о заемщиках (кредитной истории) от кредитного бюро и рейтинговых агентств. Несомненно, он наиболее перспективен в развитии риск-менеджмента в российских банках, поскольку малые и средние банки представляют подавляющее большинство в структуре банков, и профессиональные навыки банковских сотрудников все еще не высоки. Полный доступ к квалифицированной и достоверной информации будет способен минимизировать кредитные риски.

В основе банковского управления кредитными рисками обязаны быть заложены следующие принципы:

- - прогноз и количественное измерение возможных источников потерь или ситуаций, которые способны принести убытки; - создание резервов для финансирования рисков, а также экономического стимулирования их снижения; - ответственность управляющих и сотрудников, четкое соблюдение выбранной политики и процессов управления рисками; - согласовываемый контроль рисков всеми подразделениями и службами банка, слежение за результативностью процедур управления рисками.

Банки часто не обладают четко разработанным процессом, способным управлять кредитным риском. Наиболее часто встречающимися недостатками можно выделить следующие: отсутствие письменно в форме документа зафиксированного изложения политики; отсутствие необходимых ограничений по отношению к концентрации портфеля; лишняя централизация или децентрализация кредитный руководителей; некачественный анализ кредитуемой отрасли; неглубокий финансовый анализкредиторов; преувеличенная стоимость залога; редкие контакты с клиентом; малое количество проверок и отсутствие сбалансированности процесса кредитования; отсутствие надлежащего контроля над займами; неспособность увеличить стоимость залога при ухудшении качества кредитов; недостаточный контроль над документированием займов; избыточное использование заемного капитала; неполная документация по кредитам; отсутствие обоснованной классификации активов и выдвигаемых стандартов в процессе формирования резервов на возмещение убытков по кредитам; незнание и неумение эффективно аудировать и контролировать кредитные процессы.

Стратегии управления рисками коммерческого банка необходимо основываться на интегрированной структуре, которая должна состоять из обязанностей и функций, спускающихся от уровня Правления вниз, включая все аспекты риска, особенно рыночные и кредитные риски, риск ликвидности, операционные и юридические риски, а также риски, которые связаны с репутацией банка и его персоналом.

Такая структура охватывает само Правление в виде конечного ответственного органа, различные комитеты банка, отдел управления рисками и другие отделы поддержки и контроля. Они всегда имеют четко установленные обязанности и порядок предоставления отчетности.

На большинстве рынках банки вынуждены действовать в экономических условиях, характеризующихся наличием объективных трудностей при качественном управлении и анализе кредитов, что лишний раз подчеркивает важность усиления такого рода управления.

Похожие статьи

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

Предложения по разработке кредитной политике банка - Кредитная политика коммeрческого банка

Без основательной модернизации системы управления рисками банка невозможно успешно реализовать его коммерческие задачи. Наиболее существенных изменений...

-

Введение - Кредитная политика коммeрческого банка

В условиях посткризисного периода важнейшей проблемой для коммерческих банков является оценка и анализ рисков своих кредитных портфелей, поскольку...

-

1) управление технологией кредитных операций является организационным процессом по разработке рекомендаций по ведению кредитной политики и по ее...

-

Управление кредитными рисками является основным в банковском деле и важным моментом в управлении кредитной деятельности. Для этого необходимо определить...

-

Управление кредитными рисками и методы его оценки В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Введение - Практика управления кредитными рисками коммерческих банков и пути их минимизации

Радикальные преобразования произошли в финансовой сфере, особенно в банковском секторе экономики. Становление рыночной экономики способствовало созданию...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Заключение - Кредитная политика коммeрческого банка

Данная работа была посвящена управлению кредитными рисками на примере кредитного портфеля коммерческого банка ОАО "Сбербанк России", состоящего из...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Определение рейтинга кредитоспособности заемщика - Кредитная политика коммeрческого банка

Банк, для оценки кредитоспособности клиента, должен иметь инструменты получения информации, которых будет достаточно для того, чтобы проанализировать...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Кризисные явления в денежно-кредитной системе ставят коммерческие банки перед необходимостью искать эффективные методы и инструменты управления рисками....

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в...

-

Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности...

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

-

ЗАКЛЮЧЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

В последние годы отмечается все возрастающее влияние системы управления кредитным риском и кредитной политики коммерческих банков на развитие их...

-

Исходя из се годняшней практики, управление кредитным портфелем банка заключается в выборе из потока кредитных заявок именно тех, кредитование которых...

-

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного...

-

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Проблемы и пути решения банковских рисков Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме....

-

ЗАКЛЮЧЕНИЕ - Кредитная политика банка

Подводя итоги работы можно сделать следующие выводы: - кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий,...

-

Функции и задачи Управления рисков ЗАО КБ "Росинтербанк" - Управление рисками банка

Основными задачами являются: - совершенствование общебанковской системы управления рисками, включая количественные методы оценки рисков, управление и...

-

Зарубежный опыт регулирования банковских рисков Характерной особенностью последнего времени стати не собственно банкротства отдельных компаний и банков...

-

Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить кредитную политику выдачи только...

Инструменты управления кредитными рисками и пути их сокращения - Кредитная политика коммeрческого банка