Финансово-экономическая роль депозитных операций в деятельности АО "Альянс Банк" - Анализ депозитных операций на казахстанском рынке и их диверсификация

АО "Альянс Банк" РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан Банк гарантирует, принадлежащим ему имуществом, сохранность депозитов, принимаемых от клиентов.

Изменения, про исходившие в 2008 году в структуре пассивов, были связаны, в основном, с увеличением собственного капитала, благоприятно отразившимся на показателях надежности банка, а также сростом доверия со стороны участников международного рынка, что позволило существенно увеличить сумму привлеченных от них средств.

Высокое качество и разнообразие предлагаемых услуг позволяют формировать значительную часть ресурсной базы за счет средств, привлеченных в виде остатков на расчетных счетах и депозитов.

Лучшим показателем доверия клиентов к банку являются данные по объемам и активности работы его клиентов. Темпы роста привлеченных средств в 2008 году продолжали оставаться высокими. Общая клиентская база превысила 469 млн. тенге и возросла по сравнению с 2006 годом в 3,9 раза, что свидетельствует о традиционно высоком доверии к банку со стороны его клиентов. депозитный операция банк казахстан

Депозитная политика АО "Альянс Банк" является важнейшей неотъемлемой частью общебанковской стратегии.

АО "Альянс Банк" предлагает клиентам широкий выбор вкладов как в национальной, так и иностранных валютах, как текущие, так и срочные вклады с разнообразными условиями, учитывающими потребности различных слоев населения (пенсионные, детские ),и различными сроками действия. Это привлекательные для клиентов Банка депозиты с фиксированными ставками вознаграждения: сезонные депозиты; с выплатой вознаграждения в момент помещения денег на счет; ежемесячной выплатой вознаграждения. Разработка каждого нового вклада осуществляется с учетом реальных финансовых возможностей и потребностей различных групп потенциальных клиентов.

Разнообразные условия вкладов, учитывающие интересы вкладчиков и обеспечивающие удобный режим функционирования счета и начисления процентов, позволили обеспечить прирост стабильного источника ресурсов. Общее увеличение депозитной базы произошло за счет вливания в банковскую систему новых, ранее не размещенных, сбережений и вследствие влияния таких факторов, как расширение спектра предлагаемых депозитов, ведение активных рекламных и PR-кампаний, акций по привлечению клиентов.

Ставки вознаграждения (интереса) по привлекаемым депозитам в зависимости от вида депозита и сроков, утверждаются Наблюдательным Советом банка по предложениям Правления банка.

При установлении ставок вознаграждения банк исходит из анализа:

- - общей экономической ситуации Казахстана; - рынка государственных ценных бумаг Казахстана; - межбанковского рынка Казахстана; - аналогичных ставок банков конкурентов; - официальных ставок Национального Банка Республики Казахстан; - тенденции валютных курсов.

Ставки вознаграждения (интерес) пересматриваются банком в одностороннем порядке. Новые ставки действуют с момента их утверждения. банк уведомляет депозиторов о новых ставках вознаграждения (интереса) через средства массовой информации либо сообщениями на именных информационных стендах, как внутри так и за пределами здания банка.

Депозитная деятельность банка унифицирована по всем филиалам банка:

- - единые ставки, - вознаграждения единые, - депозитные услуги.

Наряду с привлекательной депозитной политикой банка росту депозитной базы способствовало вступление всех крупных казахстанских банков в Фонд гарантирования (страхования) вкладов физических лиц. Данный факт также положительно отразился на отношении вкладчиков к банковской структуре в целом, так как надежность банка - это один из основных критериев при выборе банка. "Альянс Банк" стал первым участником системы гарантирования (страхования) вкладов физических лиц. Также не менее важным фактором является и относительная стабильность экономики (низкий уровень инфляции).

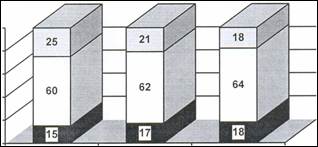

Структура депозитов по формам изъятия приведена в соответствии с таблицей 5 и рисунком 6.

Таблица 5

Анализ депозитов по формам изъятия

|

Виды депозитов |

2007 г. |

2008 г. |

2009 г. |

Изменения | ||||

|

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

% | |

|

Депозиты до востребования | ||||||||

|

14325 |

15 |

55161 |

17 |

84553 |

18 |

70228 |

3 | |

|

Срочные депозиты | ||||||||

|

57301 |

60 |

201174 |

62 |

300634 |

64 |

243332 |

4 | |

|

Условные депозиты | ||||||||

|

23876 |

25 |

68140 |

21 |

84553 |

18 |

60678 |

-7 | |

|

Всего |

95502 |

100 |

324474 |

100 |

469740 |

100 |

374238 |

492 |

Рисунок 6. Структура депозитов по формам изъятия

Наибольший удельный вес в общей сумме депозитов клиент депозиты. Их доля на протяжении всего анализируемого периода растет с 60% в 2007 году до 64% в 2009 году. Объем привлеченных срочных депозитов в течение 2009 года увеличился на 243332 млн., или в 5,24 раза по сравнению с 2007 годом.

Средства до востребования возросли за три года на 70228 млн. тенге, их удельный вес за анализируемый период так же увеличился на 3 процентных пункта и составил в 2009 году 18%.

Удельный вес условных депозитов характеризуется отрицательной динамикой (снижение на 7%), хотя в абсолютном выражении они возросли на 60678 млн. тенге.

В 2009 году депозиты населения увеличились до 319152 млн. тенге, что на 292068 млн. тенге больше уровня 2007 года, удельный вес данного вида вкладов увеличился за анализируемый период на 34 процентных пункта и составил в 2009 году 68%. Причем депозиты физическим лицам являются в основном долгосрочными.

Депозиты юридических лиц состояли в основном из краткосрочных вкладов. Рассмотрим депозитные операции АО "Альянс Банк" по срочности вкладов в соответствии с таблицей 6.

Таблица 6

Структура депозитов АО "Альянс Банк" по срокам вклада, млн. тенге

|

Виды депозитов |

2007 г. |

2008 г. |

2009 г. |

Изменения | ||||

|

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

% | |

|

Краткосрочные депозиты | ||||||||

|

Физ. лиц |

12172 |

10 |

25646 |

12 |

96476 |

21 |

84304 |

5 |

|

Краткосрочные вклады | ||||||||

|

Юридических лиц |

46470 |

57 |

48038 |

20 |

107825 |

23 |

61355 |

-34 |

|

Итого краткосрочных | ||||||||

|

Депозитов |

58642 |

68 |

73684 |

32 |

204301 |

44 |

145659 |

-29 |

|

Долгосрочные вклады | ||||||||

|

Физических лиц |

14912 |

12 |

84912 |

41 |

222676 |

47 |

207764 |

29 |

|

Долгосрочные вклады | ||||||||

|

Юридических лиц |

7036 |

9 |

80966 |

34 |

42763 |

9 |

35727 |

- |

|

Итого долгосрочных | ||||||||

|

Цепозитов |

21948 |

21 |

165878 |

75 |

265439 |

56 |

243491 |

29 |

|

Всего депозитов |

80590 |

100 |

239562 |

100 |

469740 |

100 |

389150 |

- |

По данным таблицы можно сделать вывод, что в общей сумме депозитов банка преобладают долгосрочные депозиты. Абсолютный прирост данной категории вкладов составил 243491 млн. тенге, их удельный вес за анализируемый период увеличился на 29 процентных пункта с 21 % в 2007 году до 56% в 2009 году. Абсолютный прирост депозитов юридических лиц за анализируемый период составил 97082 млн. тенге, хотя их удельный вес снизился на 34 процентных пункта.

Структура депозитов КФ АО "Альянс Банк" по категориям вкладчиков приведена в соответствии с таблицей 7.

Таблица 7

Структура депозитов КФ АО "Альянс Банк", млн. тенге

|

Виды депозитов |

2007 г. |

2008 г. |

2009 г. |

Изменения | ||||

|

Млн. тенге |

Уд. вес, |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

% | |

|

Краткосрочные депозиты физ. лиц |

12172 |

10 |

25646 |

12 |

96476 |

21 |

84304 |

7,9 раз |

|

Долгосрочные вклады физ. лиц, всего |

14912 |

12 |

84912 |

41 |

222676 |

47 |

207764 |

149 |

|

Итого депозитов физических лиц |

27084 |

23 |

110558 |

54 |

319152 |

68 |

292068 |

118 |

|

Краткосрочные вклады юрид. лиц, всего: |

46470 |

58 |

48038 |

20 |

107825 |

23 |

61355 |

232 |

|

Гос. нефинансовых организаций |

1000 |

1 |

500 |

- |

35000 |

7 |

34000 |

35 раз |

|

Негос. нефинансов организаций |

18874 |

23 |

219 |

- |

41000 |

9 |

22126 |

217 |

|

Некоммерческим организациям |

26479 |

33 |

700 |

- |

400 |

- |

-26079 |

-98 |

|

Домашних хоз. |

117 |

- |

46619 |

19 |

31425 |

7 |

31308 |

268 раз |

|

Долгосрочные вклады юр. лиц, |

7036 |

9 |

80966 |

34 |

42763 |

9 |

35727 |

607 |

|

Гос. нефинансовых организаций |

3466 |

4 |

- |

- |

2319 |

- |

-1147 |

-34 |

|

Негос. нефин. организаций |

3570 |

4 |

- |

- |

1660 |

- |

-1910 |

-54 |

|

Некоммерческим организациям |

- |

- |

9129 |

4 |

26246 |

6 |

26246 |

- |

|

Домашних хоз. |

- |

- |

71837 |

30 |

12538 |

3 |

12538 |

- |

|

Итого депозитов юридических лиц |

53506 |

66 |

129004 |

54 |

150588 |

17 |

97082 |

281 |

|

Всего депозитов |

80590 |

100 |

239562 |

100 |

469740 |

100 |

389150 |

583 |

Краткосрочные депозиты физических лиц выросли на 84304 млн. тенге или в 7,9 раза, юридических лиц на 61355 млн. тенге или 232%.

Увеличение всей депозитной базы произошло за счет роста удельного веса долгосрочных вкладов физических лиц на 49 процентных пункта, долгосрочные депозиты юридических лиц выросли в 6 раз. Долгосрочные вклады физических лиц за анализируемый период возросли на 207764 млн. тенге и составили в 2009 году 222676 млн. тенге.

При определении процентной политики по привлекаемым депозитам Банк исходит из сложившейся и прогнозируемой доходности по операциям Банка, анализа статистических данных об уровне доходов населения, данных социологических и маркетинговых исследований, анализа ставок вознаграждения по депозитам, предлагаемых банками-конкурентами, экономической ситуации в Республике Казахстан.

Дальнейший рост финансовых показателей, улучшение системы управления рисками, внедрение новых управленческих и информационных технологий, усиление позиций банка в регионах и совершенствование работы с корпоративными клиентами являются стратегическими приоритетами текущего года в соответствии с таблицей 8.

Таблица 8

Структура депозитов физических лиц АО "Альянс Банк", млн. тенге

|

Виды депозитов |

2007 г. |

2008 г. |

2009 г. |

Изменения | ||||

|

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес,% |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

% | |

|

Краткосрочные депозиты физ. лиц |

12172 |

45 |

25646 |

23 |

96476 |

30 |

84304 |

793 |

|

В тенге |

10896 |

40 |

12589 |

1 1 |

56822 |

18 |

45926 |

521 |

|

В СКВ |

1276 |

5 |

13057 |

12 |

39654 |

12 |

38378 |

31 раз |

|

Долгосрочные вклады физических лиц |

14912 |

55 |

84912 |

77 |

222676 |

70 |

207764 |

149 |

|

В тенге |

12620 |

46 |

59013 |

53 |

137265 |

43 |

124645 |

11 раз |

|

В СКВ |

2292 |

9 |

25899 |

24 |

85411 |

27 |

83119 |

37 раз |

|

Итого депозитов физ. лиц |

27084 |

100 |

110558 |

100 |

319152 |

100 |

292068 |

12 раз |

В общей сумме депозитов физических лиц за анализируемый период составила наибольший удельный вес, долгосрочные вклады населения - 55% в 2007 году, 70% в 2009 году, их доля повысил ась на 15 процентных пункта. Абсолютный прирост данного вида вкладов населения составил 207764 млн. тенге.

Доля краткосрочных вкладов населения напротив уменьшился на 15 процентных пункта, хотя в абсолютном выражении краткосрочные депозиты физических лиц возросли на 84304 млн. тенге. Такая тенденция положительно характеризует банк, так как растет доверие населения.

Необходимо отметить, что предпочтение отдается вкладам в тенге.

Рассмотрена структура расходов по депозитным операциям банка в соответствии с таблицей 9.

Таблица 9

Расходы по депозитным операциям АО "Альянс Банк", млн. тенге

|

Виды депозитов |

2007 г. |

2008 г. |

2009 г. |

Изменения | ||||

|

Млн. тенге |

Уд вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес, % |

Млн. тенге |

% | |

|

Вознаграждения по краткосрочным депозитам |

1829 |

43 |

4675 |

60 |

6914 |

29 |

5085 |

378 |

|

Вознаграждения по долгосрочным депозитам |

2470 |

57 |

3049 |

40 |

16801 |

71 |

11861 |

680 |

|

Всего вознаграждений по депозитам |

4299 |

100 |

7724 |

100 |

23715 |

100 |

19416 |

551 |

В структуре расходов по депозитам, согласно их составу, наибольший удельный вес занимают вознаграждения по долгосрочным депозитам - 71% в 2009 году.

За анализируемый период доля вознаграждений по долгосрочным депозитам увеличилась на 14 процентных пункта, абсолютный прирост составил 11861млн. тенге, тогда как увеличение вознаграждений по краткосрочным депозитам составило 5085 млн. тенге, а их удельный вес снизился на 14 процентных пункта.

В целом вознаграждения по депозитам рост составил 19416 млн. тенге или более чем в 5 раз в 2009 году по сравнению с 2007 годом.

Похожие статьи

-

Анализ депозитного рынка банков Республики Казахстан Рассматривая деятельность АО "Нурбанк" на депозитном рынке Казахстана, прежде всего, необходимо...

-

Депозитная политика разработана в коммерческих банках в соответствии с действующим законодательством РК: - Гражданским кодексом Республики Казахстан; -...

-

Формируя свою политику, коммерческие банки должны опираться на знания и опыт, существующие в мире. Однако следует учитывать то обстоятельство, что в...

-

Региобанк - финансово-экономическая характеристика Региобанк основан на базе государственного банка и октябре 1990г. генеральная лицензия N 539...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

В 2009 году Межбанковский денежный рынок в общем объеме размещенных межбанковских депозитов по сравнению с 2008 годом уменьшился на 52,3% и составил в...

-

Развитие депозитного рынка в современных условиях В 2009 году в структуре депозитов наблюдался опережающий рост депозитов в национальной валюте по...

-

ВВЕДЕНИЕ - Анализ депозитных операций на казахстанском рынке и их диверсификация

Формирование депозитного рынка в современной практике основано в соответствии с требованиями действующего законодательства Республики Казахстан....

-

Общие положения депозитной политики. Депозитная политика АО "Нурбанк" разработана на основе Гражданского кодекса Республики Казахстан, Указа Президента...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого...

-

Анализ депозитов АО "Темiрбанк" - Анализ депозитных операций (на примере АО "Темирбанк")

Темiрбанк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

Являясь сложной динамичной системой, депозитные услуги Республики Казахстан испытывает на себе влияние внутренних и внешних факторов. Представленный...

-

Проблемы и перспективы развития финансового рынка Национальный Банк Республики Казахстан на февраль 2010 года подвел итоги финансового рынка, включая...

-

Заключение - Анализ депозитных операций на казахстанском рынке и их диверсификация

Коммерческие банки широко привлекают заемные средства, за счет которых формируется почти 93% общей суммы активов. Благодаря использованию довольно...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Пассивные операции в формировании структуры пассивов банка В деятельности АО "АТФ Банк" присутствуют все основные виды пассивных операций: Операции по...

-

Экономическая характеристика банка Акционерное Общество "Темiрбанк" зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт,...

-

Потребность в необходимом объеме депозитов определяется стратегическими планами развития "КазИнвестБанк". Свои предложения по установлению, изменению...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

17 января 1992 года в Национальном Банке Республике Казахстан зарегистрирован коммерческий банк "Цеснабанк". АО "Цеснабанк" - единственный коммерческий...

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

Анализ деятельности АО "Альянс Банка" - Особенности налогообложения банков

Рейтинги банка. В 2008 году Международное рейтинговое агентство Fitch Ratings присвоило АО "Альянс Банк" рейтинги: долгосрочный - "B+", краткосрочный -...

-

Исключительная прерогатива банков реализуется в двух группах операций: приеме денег во вклады (депозиты) от юридических и физических лиц и выдаче им...

-

В последние несколько лет, на фоне экономического подъема страны, банковская система растет исключительно быстрыми темпами. В частности, это...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Общая характеристика ОАО "Энерготрансбанк" Коммерческий банк "ЭНЕРГОТРАНСБАНК" (ОАО) зарегистрирован 27 декабря 1990 года. Банк имеет генеральную...

-

Анализ активных и пассивных операций АО "Россельхозбанк" Далее хотелось бы рассмотреть основные финансовые показатели деятельности АО "Россельхозбанк" и...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

-

АО "Альянс Банк" является правопреемником ОАО "Иртышбизнесбанк" (г. Павлодар), которое было образовано 13 июля 1999 года путем слияния двух региональных...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Структурный анализ доходов позволил выявить те виды доходов, которые занимают наибольший удельный вес в их общем объеме: по выданным банком займам 83.28%...

-

Сегодня банковский сектор Казахстана является одним из наиболее финансово-устойчивых и гармонично развивающихся среди стран СНГ. Процесс формирования...

-

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Заключение - Диверсификация рынка банковских услуг и операций в Республике Казахстан

В условиях рыночной экономики возможность привлечения дополнительных ресурсов для банков однозначно обусловлена степенью их финансовой устойчивости. В...

Финансово-экономическая роль депозитных операций в деятельности АО "Альянс Банк" - Анализ депозитных операций на казахстанском рынке и их диверсификация