Оценка деятельности КФ АО "ЦеснаБанк" в сфере привлечения средств - Формирование и развитие депозитного рынка в Казахстане (на примере КФ АО "Цеснабанк")

17 января 1992 года в Национальном Банке Республике Казахстан зарегистрирован коммерческий банк "Цеснабанк". АО "Цеснабанк" - единственный коммерческий банк с головным офисом в столице Казахстана городе Астане. За 18 лет своего развития банк завоевал репутацию стабильного финансово-кредитного института, ориентированного на удовлетворение потребностей каждого клиента в широком спектре финансовых услуг [21].

Придерживаясь принципов универсальности, банк оказывает высококачественные банковские услуги, в числе которых открытие и обслуживание текущих счетов, международных пластиковых карт VISA, открытие и ведение срочных вкладов, кредитование физических и юридических лиц, продажа дорожных чеков American Express, быстрые денежные переводы как по Казахстану, так и по всему миру.

Одним из основных залогов стабильности АО "Цеснабанк" являются его клиенты, в число клиентов Банка входят представители различных отраслей народного хозяйства: нефтедобывающие и транспортные компании, строительные фирмы, предприятия химической промышленности, геологии и разведки недр, электроэнергетики, машиностроения, легкой, пищевой промышленности, сельскохозяйственной отрасли, оптовой и розничной торговли. Однако, несмотря на стабильность партнерских отношений с корпоративными клиентами Банк продолжает наращивать клиентов и в основном, делая ставку на обслуживание населения. Микро кредитование, депозиты, переводы, обменные операции, сейфовое хранение документов и ценностей - это незначительный перечень услуг, предоставляемых населению Банком. Только то, что в течении 18 лет работы на рынке банковских услуг филиальная сеть Банка представлена 18 филиалами и порядка 70 пунктами обслуживания клиентов в 23 областных и региональных центрах Казахстана. Сейчас банк обслуживает около 100 000 частных лиц и свыше 15 000 корпоративных клиентов и клиентов малого и среднего бизнеса.

По данным в пресс - конференции АО "Цеснабанк", состоявшего 19 мая 2009 года: депозиты и текущие счета клиентов остаются основным источником финансирования (64% от всех обязательств банка).По итогам первого квартала 2009 года депозитная база Цеснабанка составила 62 млрд. тенге. Объем привлеченных срочных депозитов населения составил 26,6 млрд. тенге, что на 1,6 млрд. тенге или на 6 % больше по сравнению с началом года. "Мы ставим перед собой цель поддерживать только качественный рост, и ожидаем, что рост активов будет относительно менее значительным, - комментирует Председатель Правления АО "Цеснабанк" Даурен Жаксыбеков. - Мы планируем расти в структуре пассивов за счет депозитов и текущих счетов клиентов - самой стабильной ресурсной базы, а также за счет дополнительной прибыли и роста капитала банка" [21].

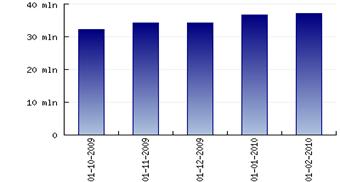

Рассмотрим динамику вкладов на срочные депозиты от физических лиц АО "Цеснабанк".

Наблюдается тенденция по увеличению депозитов физических лиц. Так наблюдается увеличение вкладов на депозиты на 6 месяцев, если на 01 октября 2009 года объем вкладов составлял 32, 3 миллионов тенге, то на 1 февраля 2010 года составил 37 миллионов тенге (рисунок 16) [22].

Рисунок 16. Срочные депозиты сроком на 6 месяцев

Срочные депозиты физических лиц сроком на 5 лет, также имеют тенденцию к увеличению. Наглядно изображено на рисунке 17[22].

В данной дипломной работе рассматриваем деятельность Костанайского Филиала АО "Цеснабанк" в сфере привлечения средств. Адрес КФ АО "Цеснабанк": г. Костанай, ул. Дулатова, 58.

Дата открытия филиала 03 августа 1993 года.

Исполняющий обязанности директора филиала Каракузиева Мира Асылбековна.

Количество обслуживающих клиентов (по состоянию на 1 июня 2008г.): юридические лица - 1730, физические лица - 8035 [22].

Рассмотрим основой вид услуги, предоставляемые филиалом в г. Костанай населению - прием, выдача депозитов.

Рисунок 17. Срочные депозиты сроком на 5 лет

Целью депозитной политики филиала является формирование стабильной депозитной базы для выполнения стратегических задач филиала.

Для работы с населением по приему депозитов филиалом постоянно проводятся маркетинговые исследования рынков депозитов, отслеживается динамика изменения уровня инфляции и рассчитываются допустимые уровни доходности. В соответствии с этим, по мере необходимости, разрабатываются проекты новых видов депозитов и размеры ставок вознаграждения, которые затем выносятся на рассмотрение финансового комитета головного банка. Работа филиала по привлечению депозитов организована на основании депозитной политики, которая разработана в соответствии Закона "О банках и банковской деятельности"(1995г.) и других нормативных документов и Законодательных актов Республики Казахстан [24].

Согласно депозитной политики филиал строит свою работу, направленную на формирование и структурирование депозитного портфеля для решения стратегических задач в областях кредитования, инвестирования и предоставления иных услуг клиентам, т. е. для дальнейшего размещения аккумулируемых средств с целью получения прибыли как для клиента, так и для банка. Депозитная политика является частью общей политики управления активами и пассивами, определяет задачи и порядок привлечения филиалом депозитных ресурсов [20].

Филиал осуществляет операции по приему вкладов физических лиц, с учетом рекомендаций АО "Казахстанского фонда гарантирования (страхования) вкладов физических лиц". Филиал сообщает своим вкладчикам о своем участии в Системе гарантирования депозитов путем размещения информации в средствах массовой информации о дате выдачи свидетельства участника, а также порядок гарантирования вкладов и выплаты по ним возмещения путем письменных и устных сообщений. Кроме того, филиалом представляется ежемесячный отчет о вкладах (депозитах) физических лиц обязательства, по возврату которых гарантируется АО "Казахстанский фонд гарантирования (страхования) вкладов физических лиц" [25][26].

Внедрение новых видов депозитов производится после их утверждения Советом Директоров. Общие условия проведения операций по депозитам должны быть утверждены Советом Директоров банка, и содержать следующие сведения:

- - минимальный размер первоначального взноса и сроки хранения принимаемых депозитов; - предельные величины ставок вознаграждения по депозитам; - условия выплаты вознаграждения по депозитам; - права и обязанности и иные сведения, которые Совет Директоров банка считает необходимым включить в общие условия проведения операций.

Рекламные кампании по депозитам проводятся отделом маркетинга головного банка по согласованию с заинтересованными подразделениями банка и филиалами (в рамках утвержденного бюджета).

По каждому из видов вкладов, банк присваивает вкладчикам индивидуальный идентификационный код. Договор банковского вклада заключается в письменной форме, отвечающей требованиям, установленным законодательными актами, нормативными правовыми актами Нацбанка РК и применяемыми в банковской практике обычаями делового оборота, а также законом "Об обязательном гарантировании депозитов" (2008 г.).

Вкладчик имеет право по вкладу оформить доверенность или завещание в соответствии с требованиями действующего законодательства РК. Договор банковского вклада считается заключенным со дня поступления суммы вклада на банковский счет. По вкладу до востребования разрешается открытие депозита с нулевым остатком. Банк может принимать депозиты от физических и юридических лиц, резидентов и нерезидентов РК. Вкладчики вносят вклады, как наличными деньгами, так и путем безналичных переводов, в соответствии с действующим законодательством и договором банковского вклада. Во вклад вносятся деньги, поступившие в Банк на имя вкладчика от третьих лиц, с указанием необходимых данных о его индивидуальном идентификационном коде, в соответствии с действующим законодательством РК.

Вклад может быть внесен на имя определенного третьего лица. Указание имени гражданина или наименования юридического лица, в пользу которого вносится вклад, является существенным условием соответствующего договора банковского вклада. В случае письменного отказа третьего лица от прав вкладчика лицо, заключившее договор банковского вклада, может воспользоваться правами вкладчика в отношении внесенных им во вклад денег.

При внесении в пользу третьего лица условного вклада оно вправе распоряжаться им только при соблюдении предусмотренных договором банковского вклада условий. До наступления этих условий третье лицо может распоряжаться вкладом лишь по письменному разрешению лица, внесшего вклад. Условия по вкладу письменно зафиксировано в договоре банковского вклада.

Закрытие банковского счета производится по заявлению клиента. По депозиту до востребования в случае отсутствия остатка денег на счете юридического лица более одного года, у физического лица более трех лет.

Филиал обязан выдать вклад или его часть по первому требованию вкладчика:

- 1) по вкладам до востребования - по поступлении требований вкладчика; 2) по срочным вкладам - при наступлении срока, предусмотренного договором банковского вклада; 3) по условным вкладам - при наличии обстоятельств, с наступлением которых договор банковского вклада связывает возврат вклада.

Вкладчик имеет право на досрочный возврат срочного вклада. Выдача вклада или его части осуществляется в течение 5 (пяти) дней с момента поступления требования Вкладчика.

По условным вкладам Вкладчик имеет право на возврат вклада до наступления обстоятельств, с которыми договор банковского вклада связывает возврат вклада. При этом банк обязан выдать вклад или его часть в течение 5 (пяти) дней с момента поступления требования Вкладчика.

Вклад, внесенный в иностранной валюте, должен быть возвращен в этой же валюте, если иное не предусмотрено законодательными актами, договором банковского вклада или дополнительным соглашением сторон [6].

В случае, когда Вкладчик не истребует сумму срочного вклада после истечения его срока, а также сумму условного вклада после наступления тех обстоятельств, с которыми договор банковского вклада связывает возврат вклада, договор банковского вклада считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

Вознаграждение по договору банковского вклада выплачивается Банком в порядке и размере, определяемом договором банковского вклада. Банк не вправе изменять размер вознаграждения по вкладам в одностороннем порядке, если иное не предусмотрено договором банковского вклада [27].

По депозитам до востребования начисление вознаграждения не предусмотрено, начисление вознаграждения может производиться при принятии такого решения Правлением Банка. По срочным и условным депозитам предусмотрено начисление вознаграждения. При не востребовании процентов по окончании срока хранения, сумма начисленного вознаграждения прибавляется к остатку вклада [28].

Вкладчик вправе получить причитающееся ему вознаграждение по вкладу отдельно от суммы вклада.

Вознаграждение может быть выплачено по истечении установленного срока, (в размере, согласованном с вкладчиком), либо за определенные промежутки времени в течение срока хранения депозита. По истечении срока вклада вкладчик вправе получить причитающееся ему вознаграждение в полном размере, независимо от того, истребует он вклад или нет.

Костанайский филиал АО "Цеснабанк" определил свою роль и место в обслуживании финансовых потоков предприятий, как банк равных возможностей, что подразумевает предоставление клиентам высокопрофессиональных консультаций и своевременной финансовой помощи при решении самых сложных задач, независимо от размеров предприятий, вида собственности, отраслевой направленности.

Костанайский филиал АО "Цеснабанк" с самого начала своей деятельности уделяет большое внимание качественному обслуживанию клиентов. Выбранная политика и стратегия в условиях рыночной экономики позволяет банку отвечать запросам клиентов, выдерживать конкуренцию на банковском рынке и соответствовать имиджу надежного партнера в деловых кругах Республики Казахстан.

Костанайский филиал АО "Цеснабанк" продолжает расширять спектр оказываемых услуг, основное внимание, уделяя качественной стороне их исполнения, т. е. быстрое обслуживание, консультирование сложных банковских операций, использование новейших технологий при передаче данных и проведении банковских операций, конфиденциальность.

Основу клиентской базы составляют предприятия, представляющие реальный сектор экономики.

На сегодняшний день общее количество юридических лиц, пользующихся услугами Костанайского филиала АО "Цеснабанка" превышает 1730, среди них корпорация "Цесна", концерны "Найза-Курылыс" и "Цесна-Астык", АО "Стройконструкция", ТОО СК "Негиз-Акмола", АО "Степногорское управление строительства", ТОО СП "Интес - Исот" и многие другие, которые вносят большой вклад в развитие экономики Республики и строительство новой столицы нашего государства, а корпорации "Цесна" за вклад в отечественную экономику было присвоено официальное звание - "Предприятие безупречного бизнеса". Корпорация "Цесна" - крупнейшая финансово-промышленная коммерческая структура, на протяжении 18-ти лет ведущая успешный бизнес на отечественном и международном рынках, не только клиент "Цеснабанка", но и входит в число его акционеров [29].

В банке разработана широкая программа по привлечению средств физических лиц на депозиты. На сегодняшний день Костанайский филиал АО "Цеснабанк" предлагает своим клиентам - физическим лицам размещение средств в национальной и иностранной валютах, как на вкладах до востребования, так и на срочных депозитах.

Большой популярностью среди населения пользуется депозитная программа "С Цесной вместе всей семьей". Привлекательность депозитов этой программы заключается не только в возможностях сохранить и приумножить накопленные денежные средства, но и открыть вклад на каждого члена семьи, независимо от возраста. Подобрать соответствующий депозит очень легко по наименованию: "Цесна - С?би", "Цесна - О?ушы", "Цесна-Студент", "Цесна - Почетный", "Цесна - Ша?ыра?", "Цесна-Табыс", "Цесна-Равные возможности".

Кроме всех прочих преимуществ указанной депозитной программы сюда можно отнести и возможность получения льготных процентов по кредитам, получаемым в банке, и возможность испытать фортуну при розыгрыше призов по депозитам. Призы разыгрываются по депозитам почти ко всем праздникам, а розыгрыш призов по депозиту "Цесна - Равные возможности" проводятся 12 раз в году, т. е. ежемесячно.

Полученная прибыль является результатом проводимой Банком политики в отношении активных и пассивных операций, принципами, положенными в ее основу.

Политика управления активами и пассивами обязательна, для исполнения всеми самостоятельными подразделениями, филиалами и расчетно-кассовыми отделами (РКО) Банка.

Филиал создается в целях привлечения денег и размещения их на условиях платности, срочности и возвратности для получения дохода. Филиал имеет свою печать, штампы, бланки со своим наименованием и изображением фирменного знака Банка.

Так как филиал не является юридическим лицом, не наделен уставным капиталом и не имеет права привлекать долгосрочные кредиты от других банков, то в составе его пассивов, из стабильных во времени средств, присутствует только срочные депозиты. Таким образом, кредитная деятельность филиалов финансируется в первую очередь за счет привлечения им срочных депозитов клиентов [30][31].

Банк проводит целенаправленную долгосрочную политику по развитию и улучшению филиальной сети.

При этом преследуется основные задачи, стоящие перед костанайским филиалом АО "Цеснабанк":

- - повышение эффективности работы; - совершенствование банковских услуг; - расширение сферы влияния Банка на внутреннем и международном уровне; - всестороннее и максимальное удовлетворение интересов клиентов; - внедрение современных информационных технологий; - развитие имиджа Банка, как надежного партнера деловых людей; - укрепления ее финансовой устойчивости - за счет дальнейшего увеличения внутренних резервов и улучшения управления в филиалах Банка.

Принцип КФ АО "Цеснабанк" в сфере привлечения средств: "Деньги должны работать!"

Костанайский филиал АО "ЦеснаБанк" предлагает своим клиентам (физическим и юридическим лицам) выгодные условия размещения денег на срочные банковские вклады как в тенге, так и в иностранной валюте. Зачисленные свободные оборотные средства компании на депозит позволяют получить фиксированный процент дохода, в зависимости от величины вклада и срока действия договора. Размещая деньги на срочные вклады, корпоративные клиенты максимально эффективно для своего бизнеса используют временно свободные денежные средства и получают следующие преимущества:

- - сбережение суммы вклада; - возможность использования при необходимости части вклада с получением дохода по ставке вознаграждения, установленной Договором банковского вклада [32].

Вклады Костанайского филиала АО "ЦеснаБанка" привлекательны для клиентов процентными ставками в зависимости от сроков размещения, возможностью дополнительных взносов и частичных изъятий денег с вкладов, условиями выплаты вознаграждения по вкладу (ежемесячно и в конце периода), а также гибкими условиями при досрочном расторжении вклада.

Депозиты КФ АО "Цеснабанк" открывают физическим лицам новые возможности в решении вопросов эффективного управления их деньгами. Уникальная депозитная программа для всей семьи позволяет клиентам сберечь и увеличить свой капитал.

Хранить деньги в КФ АО "Цеснабанк" выгодно и удобно, потому что:

- - банк является участником АО "Казахстанский фонд гарантирования (страхования) депозитов физических лиц"; - деньги, размещенные в Банке, надежно сохраняются и приносят доход; - ставки вознаграждения КФ АО "Цеснабанк" являются одними из наиболее выгодных на рынке розничных депозитов; - банком регулярно проводятся розыгрыши призов и различные акции; - деньги, размещенные на депозите, могут служить залоговым обеспечением по займу, полученному в КФ АО "Цеснабанк".

Банковские депозиты остаются одним из наиболее выгодных и надежных финансовых инструментов для населения. Депозитная программа Цеснабанка предусматривает депозиты с различными условиями и схемами накопления для разных категорий вкладчиков.

Костанайский филиал АО "Цеснабанк" последовательно проводит политику обновления и актуализации депозитных продуктов, а также постоянно поощряет своих вкладчиков путем проведения различных акций и розыгрышей призов [33].

Так, в 2007 году среди вкладчиков Банка проведены несколько акций, из них:

- - беспрецедентная акция "Выиграй квартиру в Астане!", приуроченная к 15 летию АО "Цеснабанк"; - уникальная акция "Парад машин от Цеснабанка", предусматривающая розыгрыш 45 автомобилей и множества других призов; - акция "Надбавка за верность", которая позволила вкладчикам Банка увеличить сумму фактического остатка на 1%.

Один из первых руководителей Банка был избран председателем Консультативного Совета АО "Казахстанский фонд гарантирования депозитов", что является закономерным результатом многолетнего и плодотворного сотрудничества между финансовыми институтами [34].

В настоящее время Банк принимает следующие виды срочных вкладов от клиентов (физических лиц): "Целина", "Цесна", "Патриот", "ЭлитКлуб", "Независимость", "Цесна-Почетный"(см. рисунок 18) [35].

При приеме депозитных вкладов клиент (физическое лицо) предоставляет:

- 1) документ, удостоверяющий личность; 2) документ установленной формы, выданный органом налоговой службы, подтверждающий факт постановки клиента на налоговый учет (Регистрационный номер налогоплательщика) [36].

КФ АО "Цеснабанк"

Рисунок 18. Вклады клиентов КФ АО "Цесна банк"

Депозит "Целина" принимает денежные средства со сроком от 1 до 36 месяцев в национальной валюте и в долларах США, а также в евро. Минимальная сумма для открытия вклада составляет всего 10000 тенге (50 долларов США или 50 евро) [37]. Принимаются дополнительные взносы, размер и количество которых неограничен. Возможность ежемесячного снятия начисленного вознаграждения, при не востребовании, вознаграждение прибавляется к основной сумме вклада. Частичное снятие не ограничено в пределах неснижаемой минимальной суммы вклада без потери вознаграждения. Пролонгация - автоматическая. Ставка вознаграждения изменяются в зависимости от срока вклада (приложение А, таблица А1) [22]. Условия расторжения досрочного вклада также описаны в этом же приложение. Преимущества, этого вклада досрочного расторжения вклада: возможность сохранения начисленного вознаграждения.

Возможность открытия депозита на ребенка и от третьего лица. Возможно получить кредит под залог вклада.

Депозит "Цесна" - удобный для размещения денег от 1 месяца и выше. Минимальная сумма вклада составляет 15 000 тенге (100 долларов США или 100 евро). Преимущества данного вклада:1) накопительный депозит с возможностью частичного изъятия денег из накопленной суммы; 2) выплата вознаграждения по истечению срока действия договора банковского вклада; 3) ставка вознаграждения является неизменной в течение всего срока действия договора; 4) получение кредита по ставке вознаграждения (приложение А, таблица А2) [22].

Срок хранения вкладов на депозите "Патриот" 7 месяцев, 13 месяцев, 18 месяцев, 37 месяцев. Минимальная сумма вклада 50000 тенге (500 долларов США или 500 евро). Ставки вознаграждения по депозиту "Патриот", действующие по состоянию на 1 марта 2010 года можно посмотреть в приложении А, таблица А3 [22]. Выгодные условия: возможность ежемесячного снятия начисленного вознаграждения, при не востребовании, вознаграждение прибавляется к основной сумме вклада; пролонгация: автоматическая, возможность получение кредита под залог депозита.

Для тех, кто ценит надежность, предпочитает стабильность и твердо рассчитывает на прибыльность, КФ АО "Цеснабанк" специально разработал депозит "Элит Клуб". Этот депозит обладает престижными условиями и высокими ставками вознаграждения. Минимальная сумма для открытия депозита: 5 000 000 тенге (30000 долларов США или 30000 евро). Неснижаемый остаток при частичном снятии 1 000 000 тенге (8 000 долларов США или 8 000 евро) для КФ АО "Цеснабанк". Срок хранения депозита от 12 до 37 месяцев. Размер и количество дополнительных взносов на счет наличным и безналичным путем не ограничено. Более того, для вкладчиков депозита "Элит Клуб" конвертация из одного вида валюты в другой происходит без удержания комиссии. Ставки вознаграждения смотрите в приложении А, таблица А4. Депозит "Элит Клуб" - гарантия надежности, стабильного роста и прибыльности. Выгодные условия досрочного расторжения вклада, с возможностью сохранения начисленного вознаграждения, бесплатное пользование индивидуальным сейфом/ячейкой сроком на один месяц, возможность участия в дисконтной программе для людей высокого статуса (VIP - клиентов).

Разместить свободные денежные средства со сроком 15 и 37 месяцев можно на депозит "Независимость". Минимальная сумма вклада составляет 150 000тенге (1000долларов США или 1000евро). Ставки вознаграждения смотрите в приложении. Выгодные условия размещения денежных средств на этом депозите: 1) гарантия АО "Казахстанский Фонд гарантирования (страхования) вкладов физических лиц"; 2) неизменная процентная ставка в течение всего срока действия договора; 3) свободная конвертация из одного вида валюты в другой с сохранением начисленного вознаграждения; 4) выгодные условия досрочного расторжения с возможностью сохранения начисленного вознаграждения; 5) соблюдение конфиденциальности - по желанию клиентов возможно открытие номерных вкладов; 6) Платежная карточка VISA в подарок; 7) Сейфовая ячейка в подарок - аренда бесплатно на срок не более 1 месяца при условии суммы вклада от 1.500.000 тенге (10.000 долларов или США/евро); 8) Дополнительный денежный приз по окончании срока хранения депозита: +3% от минимальной суммы вклада. Ставки вознаграждения рассмотрены в приложении А, таблица А5 [22].

Депозит "Цесна - Почетный" (приложение А, таблица А6) предлагает выгодные условия для размещения накоплений граждан старше 40 лет от 3 месяцев и выше. Минимальная сумма вклада 7500 тенге (50 долларов США или 50 евро). Размер и количество дополнительных взносов не ограничено. Вознаграждения выплачивается ежемесячно. При не востребовании начисленного вознаграждения прибавляется к основной сумме вклада. Частичное снятие не предусмотрено. Преимущество этого депозита:

- 1) возможность накапливать свои сбережения; 2) ставка вознаграждения является неизменной в течение всего срока действия договора банковского вклада; 3) ежемесячное начисление вознаграждения на сумму депозита, и возможность прибавления к основной сумме вклада. Вознаграждение по депозиту "Цесна-Почетный" по желанию клиента может зачисляться на платежную карточку; 4) по каждому депозиту предусмотрены специальные призы:

- - если вклад хранится в банке более 2-х лет в сумме не ниже 300 000 тенге (2000 долларов США или 2000 евро), то вкладчик получит за каждые два года "Надбавку за верность" в размере 50% суммы среднемесячного вознаграждения за последние 2 года. - если вклад хранится в банке в сумме не менее 375 000 тенге (2500 долларов США или 2500 евро): по истечении 3-х лет вкладчик получит в подарок электробытовую технику; по истечении 5-ти лет вкладчик получит в подарок телевизор.

По вкладу предусмотрен розыгрыш призов ко Дню пожилых людей (1 октября) и Дню Победы (9 мая).

Преимущества депозитов физических лиц КФ АО "Цеснабанк":

- - клиент может открыть депозит в удобной для него валюте (тенге, доллары США, евро); - возможность получения платежной карточки VISA с бесплатным обслуживанием в течение первого года; - практически по каждому виду депозитов существуют специальные ежегодные розыгрыши призов, кроме того, Банк периодически проводит акции и розыгрыши призов по всем депозитам; - клиенту обеспечена возможность получения вознаграждения в удобной для него форме, в т. ч. перечислением на карт-счет; - возможность капитализации начисленного вознаграждения; - пополнение счета клиента может производить как в наличной, так и в безналичной форме, а также по длительному поручению с карт-счета или лицевого счета; - возможность получения выписок по счетам в удобной для клиента форме в оговоренные с ним сроки; - по некоторым видам депозитов предусмотрена возможность конвертации из одного вида валюты в другие, частичное снятие сумм с депозита без потери вознаграждения и досрочное расторжение депозита с возможностью сохранения начисленного вознаграждения. - возможность получения потребительского кредита на льготных условиях; - возможность получения кредитного лимита по платежной карточке VISA до 90% от суммы депозита (не более 250 000 тенге).

Так, рассмотрим пример, физическое лицо заключила договор банковского вклада с КФ АО "Цеснабанк", вложив свои сбережения в сумме 100000 тенге на срочный депозит "Целина" сроком на три года. За пользованием вкладом костанайский филиал выплачивает вкладчику вознаграждение по ставке 9,6 % годовых. Ставка вознаграждения может быть изменена банком каждые 36 месяцев. Годовая эффективная ставка вознаграждения составляет 11,5% годовых.

По истечению срока физическое лицо получит процентный доход, который рассчитывается согласно формуле (7).

К=k*z*t, (7)

Где K - процентный доход;

K - первоначальный капитал;

Z - банковский процент;

T - время, год.

В нашем случае физическое лицо получит процентный доход:

100000 тенге *9,6%* 3 года = 28800 тенге.

А с учетом капитализации ежемесячных процентов:

100000 тенге*11,5%*3года = 34500 тенге.

Депозит для юридических лиц включает [22]:

- - Срочные депозиты - Условные депозиты

Цеснабанк предлагает своим Клиентам выгодные проценты по срочным вкладам как в тенге, так и в валюте.

Выгода клиента - зачислить свободные оборотные средства предприятия на вклад и получить фиксированный процент дохода, определенный в зависимости от величины вклада и срока договора.

Размещая деньги на срочные вклады, Клиент максимально эффективно для своего бизнеса использует временно свободные денежные средства и получает следующие преимущества:

- - сбережение суммы вклада. - возможность использования при необходимости части вклада с получением дохода по ставке вознаграждения, установленной Договором банковского вклада. - упрощенная схема заключения Договора банковского вклада.

Депозиты банка привлекательны для клиентов процентными ставками в зависимости от сроков размещения, возможностью дополнительного взноса и частичного снятия денег из вкладов, выплатами вознаграждения по вкладу ежемесячно и в конце периода, а также гибкими условиями при досрочном расторжении вклада.

Срочные депозиты для юридических (приложение А, таблица А7) [22]:

Срочный вклад "Цесна-Престиж"

Условия по вкладу:

- - Срок вклада 3, 6, 9, 12, 15,18, 24, 36 месяцев; - Валюта вклада - тенге, доллар США, Евро; - Ставка вознаграждения является фиксированной на период 18 месяцев; - Выплата вознаграждения в конце срока одновременно с суммой вклада; - Дополнительные взносы разрешены; - Минимальная сумма вклада является суммой неснижаемого остатка по вкладу; - Частичное снятие денег по вкладу предусмотрено в пределах суммы неснижаемого остатка.

Условия расторжения:

- - При расторжении договора до одного месяца хранения - выплата вознаграждения не производится; - При расторжении договора от одного до трех месяцев хранения - выплата вознаграждения по ставке 1% (годовая); - При расторжении договора от трех месяцев хранения вклада и выше - выплата вознаграждения производится по установленной ставке предшествующего срока;

Пролонгация договора производится на тех же условиях, за исключением % ставки, которая устанавливается исходя из действующей на момент пролонгации.

Срочный вклад "Цесна - Партнер"

Условия по вкладу:

- - Срок вклада 3, 6, 9, 12, 15,18, 24, 36 месяцев; - Валюта вклада - тенге, доллар США, Евро; - Ставка вознаграждения является фиксированной на период 18 месяцев; - Ежемесячная выплата вознаграждения по желанию Клиента:

На текущий счет;

К основной сумме вклада;

- - Дополнительные взносы разрешены; - Минимальная сумма вклада является суммой неснижаемого остатка по вкладу; - Частичное снятие денег по вкладу предусмотрено в пределах суммы неснижаемого остатка.

Условия расторжения:

- - При расторжении договора до одного месяца хранения - выплата вознаграждения не производится; - При расторжении договора от одного до трех месяцев хранения - выплата вознаграждения по ставке 1% (годовая); - При расторжении договора от трех месяцев хранения вклада и выше - выплата вознаграждения производиться по установленной ставке предшествующего срока;

Пролонгация договора производится на тех же условиях, за исключением % ставки, которая устанавливается исходя из действующей на момент пролонгации.

Срочный вклад "Цесна-Магнат"

Условия по вкладу:

- - Срок вклада 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 15, 18, 24, 36 месяцев; - Валюта вклада - тенге, доллар США; - Ставка вознаграждения является фиксированной на период 18 месяцев; - Выплата вознаграждения в конце срока одновременно с суммой вклада; - Дополнительные взносы не разрешены; - Частичное снятие денег по вкладу - не предусмотрено; - Пролонгация договора производится на тех же условиях, за исключением % ставки, которая устанавливается исходя из действующей на момент пролонгации.

Условия досрочного расторжения:

- - При расторжении договора до одного месяца хранения - выплата вознаграждения не производится; - При расторжении договора от одного месяца хранения и выше - выплата вознаграждения по ставке "до востребования".

Срочный вклад "Цесна-Оптима"

Условия по вкладу:

- - Срок вклада 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 18, 24, 36 месяцев; - Валюта вклада - тенге, доллар США, Евро; - Ставка вознаграждения является фиксированной на период 18 месяцев; - Выплата вознаграждения в конце срока одновременно с суммой вклада; - Дополнительные взносы - разрешены; - Частичное снятие денег по вкладу не предусмотрено; - Пролонгация договора производится на тех же условиях, за исключением % ставки, которая устанавливается исходя из действующей на момент пролонгации.

Условия досрочного расторжения:

- - При расторжении договора до одного месяца хранения - выплата вознаграждения не производится; - При расторжении договора от одного месяца хранения и выше - выплата вознаграждения по ставке "до востребования".

Срочный вклад "Цесна-Краткосрочный"

Условия по вкладу:

- - Срок вклада от 3-х дней до 1-го месяца; - Валюта вклада -- тенге, долл. США, Евро; - Минимальная сумма вклада в тенге -- от 25 млн тенге/от 200,0 тыс долл. США/от 200,0 тыс. ЕВРО; - Выплата вознаграждения в конце срока одновременно с суммой вклада; - Дополнительные взносы - не разрешены; - Частичное снятие денег по вкладу - не предусмотрено; - Пролонгация договора производится на тех же условиях, за исключением % ставки, которая устанавливается исходя из действующей на момент пролонгации; - При досрочном расторжении договора обязанность клиента по уведомлению Банка за один рабочий день;

Условия досрочного расторжения:

- - При расторжении договора до трех дней хранения - выплата вознаграждения не производится; - При расторжении договора от трех дней хранения и выше -- выплата вознаграждения производится по ставке "до востребования".

Расчет эффективной ставки произведен на 01.01.2009г.

Банк также предлагает разместить деньги на условные вклады, если этого требует законодательство Республики Казахстан, а также при необходимости про ведения расчетов с контрпартнерами с минимальными рисками потери средств.

Условные депозиты для юридических лиц:

На вклад "Цесна - Налог" вносятся суммы налога, удерживаемого с доходов нерезидента, осуществляющего деятельность в Республике Казахстан, с целью избежание двойного налогообложения (согласно действующему законодательству РК).

Срок вклада: не ограничен.

Валюта вклада: тенге, доллары США.

Сумма вклада: не ограничена.

Ставка вознаграждения: в тенге - 1,5% годовых (годовая эффективная ставка вознаграждения до 1,5%);

В долларах США: 1% годовых (годовая эффективная ставка вознаграждения до 1%).

Пополнение счета вклада: не предусмотрено.

Изъятие денег: при получении разрешения налоговых органов на получение суммы вклада и вознаграждения по нему.

Выплата вознаграждения: в конце срока.

Вклад "Цесна-Гарант" является обеспечением возврата иностранного работника в страну постоянного его проживания (согласно законодательству РК).

Вклад вносится Клиентом на основании приказа центрального исполнительного органа о выдаче разрешения на привлечение иностранных граждан.

Валюта вклада: тенге, доллары США

Сумма вклада: не ограничена

Ставка вознаграждения: в тенге 2,5% годовых (годовая эффективная ставка вознаграждения до 2,5%); в долларах США - 1,5% годовых (годовая эффективная ставка вознаграждения до 1,5%).

Пополнение счета вклада: предусмотрено без ограничений.

Изъятие денег: осуществляется на основании письменного разрешения Министерства труда и социальной защиты РК;

Выплата вознаграждения: в конце срока

Вклад "Цесна-Новый Клиент" является взносом учредителя вновь создаваемого юридического лица для формирования уставного капитала.

Срок вклада: не ограничен.

Валюта вклада: тенге, доллары США.

Сумма вклада: не ограничена.

Ставка вознаграждения: 0%.

Пополнение счета вклада: предусмотрено без ограничений.

Частичное снятие денег: не предусмотрено.

Выплата вознаграждения не производится.

Основная статья обязательств банка состоит из клиентских вкладов [21].

В 2009 году Костанайский филиал АО "ЦеснаБанк" банк показал существенный прирост клиентских вкладов. Данное увеличение имеет прямое отношение к росту объема кредитования, Банк ожидает, что данное значение достигло пика и будет плавно снижаться в следующих периодах.

Похожие статьи

-

Потребность в необходимом объеме депозитов определяется стратегическими планами развития "КазИнвестБанк". Свои предложения по установлению, изменению...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Прежде чем анализировать конкретное направление какого-либо субъекта экономики, необходимо дать его краткую характеристику. Акционерное Общество...

-

Современные проблемы и методы регулирования депозитного рынка Динамика обязательств банков второго уровня перед депозиторами характеризуется следующей...

-

Среди проблем, с которой коммерческие банки сталкиваются в настоящее время, является формирование ресурсной базы. Ресурсная база, как микроэкономический...

-

Общие положения депозитной политики. Депозитная политика АО "Нурбанк" разработана на основе Гражданского кодекса Республики Казахстан, Указа Президента...

-

Мероприятия по совершенствованию депозитных операций Одной из главных целей, которую ставит перед собой банк, является вхождение в пятерку ведущих банков...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

В качестве мероприятия по разработке новых видов депозитов, мы предлагаем депозит "Особенный". Основное преимущество - ежемесячное начисление процента с...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Заключение - Формирование и развитие депозитного рынка в Казахстане на примере АО "Нурбанк"

Депозитный финансовый банковский диверсификация В процессе исследования данной темы были получены следующие выводы: 1) Ресурсная база банка имеет...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Предпосылки формирования и развитие депозитов в банковской системе. Состояние депозитного рынка Казахстана в современных условиях Депозитный рынок...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Исключительная прерогатива банков реализуется в двух группах операций: приеме денег во вклады (депозиты) от юридических и физических лиц и выдаче им...

-

Важным направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей тенденции развития. Это можно...

-

АО "Цеснабанк" предлагает широкий выбор возможностей по размещению свободных денежных средств Вашей компании. АО "Цеснабанк" предлагает специальную...

-

ЗАКЛЮЧЕНИЕ - Формирование и развитие депозитного рынка в Казахстане (на примере КФ АО "Цеснабанк")

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все...

-

Условие развития депозитного рынка Республики Казахстан С момента обретения независимости наше государство приступило к модернизации своей экономики и...

-

Анализ депозитного рынка банков Республики Казахстан Рассматривая деятельность АО "Нурбанк" на депозитном рынке Казахстана, прежде всего, необходимо...

-

Являясь сложной динамичной системой, депозитные услуги Республики Казахстан испытывает на себе влияние внутренних и внешних факторов. Представленный...

-

Депозитная политика разработана в коммерческих банках в соответствии с действующим законодательством РК: - Гражданским кодексом Республики Казахстан; -...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно...

-

Введение - Формирование и развитие депозитного рынка в Казахстане на примере АО "Нурбанк"

На современном этапе экономического развития Казахстан, нуждаясь в огромных инвестициях, еще не полностью использует внутренние инвестиционные...

-

Формируя свою политику, коммерческие банки должны опираться на знания и опыт, существующие в мире. Однако следует учитывать то обстоятельство, что в...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Депозитные операции - Организация деятельности АО "Kaspi Bank"

Привлечение денег во вклады оформляется договором банковского вклада, заключаемого в письменной форме. По договору банковского вклада Банк обязуется...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

АО "Альянс Банк" РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

ВЕДЕНИЕ - Формирование и развитие депозитного рынка в Казахстане (на примере КФ АО "Цеснабанк")

Казахстанский депозитный рынок - один из важнейших и неотъемлемых структур рыночной экономики. Развитие системы и культуры сбережений, товарного...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Литература - Формирование и развитие депозитного рынка в Казахстане на примере АО "Нурбанк"

1. Указ Президента Республики Казахстан, имеющий силу Закона "О банках и банковской деятельности" от 30.08.95 г. с (учетом изменений и дополнений от...

-

Привлеченные средства банка Привлеченные средства коммерческих банков покрывают по различным оценкам от 70% до 90% всей потребности в денежных ресурсах...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, предоставляемый коммерческими банками разных типов и видов....

-

Сегодня банковский сектор Казахстана является одним из наиболее финансово-устойчивых и гармонично развивающихся среди стран СНГ. Процесс формирования...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

Оценка деятельности КФ АО "ЦеснаБанк" в сфере привлечения средств - Формирование и развитие депозитного рынка в Казахстане (на примере КФ АО "Цеснабанк")