СОВЕРШЕНСТВОВАНИЕ СТРАТЕГИИ ДЕПОЗИТНОЙ ПОЛИТИКИ БАНКА - Анализ депозитных операций (на примере АО "Темирбанк")

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, прежде всего, отвечать следующим требованиям:

- - экономическая целесообразность; - конкурентоспособность; - внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе - резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц).

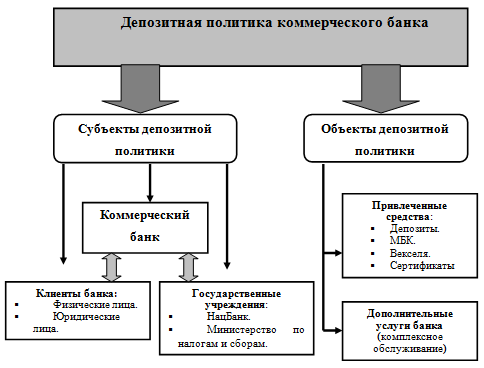

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка (комплексное обслуживание). Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 3.1.

Состав субъектов и объектов депозитной политики коммерческого банка

Рисунок 3.1

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 3.2.

Принципы формирования депозитной политики коммерческого банка

Рисунок 3.2

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики НацБанка РК, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

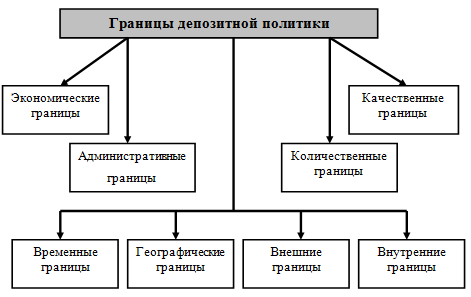

Одним из важных вопросов теоретической части дипломной работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

- - в зависимости от спроса и предложения на рынке депозитов (экономические границы); - по воздействию нормативов НацБанка РК и лимитов банка (административные границы); - в зависимости от субъектов депозитных отношений (внешние и внутренние границы); - в зависимости от срочности депозитных отношений (временные границы); - в зависимости от географического принципа (территориальные границы); - в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

В обобщенном виде классификация границ представлена на рисунке 3.3.

Границы депозитной политики коммерческого банка

Рисунок 3.3

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

- - содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем; - поддержание необходимого уровня банковской ликвидности; - обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов; - поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений; - минимизация свободных средств на депозитных счетах; - проведение гибкой процентной политики; - постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам; - развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

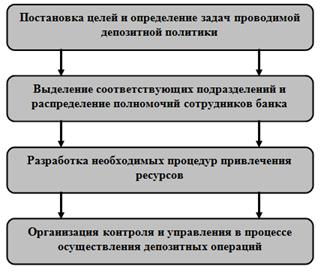

В данном вопросе целесообразно также рассмотреть механизм формирования депозитной политики коммерческого банка, который схематично представлен на рисунке 3.4

Схема формирования депозитной политики коммерческого банка

Рисунок 3.4

От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В процессе разработки механизма депозитной политики банка принимают участие различные структурные подразделения банка, что наглядно можно представить схематично на рисунке.

В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями, показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

- - масштабы деятельности и слабая капитальная база российских коммерческих банков; - отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка; - недостаточный уровень и качество высшего и среднего менеджмента; - отсутствие в большинстве банков научно-обоснованной концепции проведения депозитной политики; - недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

- - прямое и косвенное воздействие государства и государственных органов на коммерческие банки; - влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка; - межбанковская конкуренция; - состояние денежного и финансового рынка.

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку НацБанка РК, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

Уплата банком процентов по депозитам - основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой - вынужден поддерживать такой уровень процентной ставки по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств населения банками не беспредельно.

Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций.

Для этого необходимо:

- - установить приемлемый процент по вкладам (депозитам); - изучить динамику процентной ставки по привлеченным ресурсам; - рассчитать реальную стоимость ресурсов в условиях инфляции; - проанализировать изменения процентного расхода по привлеченным ресурсам в общем объеме расходов банка.

Процентные ставки по вкладам устанавливают кредитные организации по соглашению с клиентами с учетом требований Гражданского кодекса РК [31, с.58]. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по депозитам и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных законом "О банках и банковской деятельности" или договором с клиентом. Доход по вкладу выплачивается вкладчику в денежной форме в виде процентов, которые начисляются банком на остаток задолженности по основному долгу на начало операционного дня. При закрытии счетов клиентов банка проценты начисляются до дня фактического закрытия счета.

При начислении процентов в расчет принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства. Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчета величины процента. Дело в том, что при исчислении его одни банки исходят из точного количества дней в году (365 или 366), а другие из приближенного числа (360 дней), что отражается на величине дохода.

Начисление процентов ведется по одному их способов:

- - простые проценты; - сложные проценты; - с фиксированной процентной ставкой; - с плавающей процентной ставкой.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Процентная политика коммерческого банка, связанная с коммерциализацией его деятельности, должна:

- - содействовать получению прибыли или созданию условий для ее получения в будущем; - регулировать значения процентных ставок по депозитам и ссудным операциям и устанавливать их на уровне, обеспечивающем рентабельность банковских операций; - обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам; - поддерживать ликвидность баланса; - минимизировать процентный риск.

В завершение данного вопроса необходимо отметить, что процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип "социальной" дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

К основным проблемам коммерческих банков в Республике Казахстан можно отнести следующие:

- 1. Отсутствие правовой базы по всем видам документарных и не документарных расчетов. 2. Высокие комиссионные банков. 3. Ненадежность и не ликвидность казахстанских банков. 4. Ненадежность иностранных банков. 5. Неразвитый бухгалтерский учет по документарным расчетам. 6. Неразвитость вексельного обращения. 7. Неунифицированность документооборота с международными стандартами.

Все вышеперечисленные проблемы являются далеко не полным списком вопросов, возникающих перед казахстанскими предпринимателями и банками в ходе осуществления экспортно-импортных операций, в том числе с применением документарных форм расчетов. У каждого банка возникают свои частные проблемы, которые ему приходится устранять самостоятельно. В условиях жесткой конкуренции банки предлагают своей клиентуре все больший спектр услуг, включая сферу документарных и не документарных форм расчетов в международной торговле. Решение всех стоящих вопросов является делом времени и не существует какого-либо универсального способа их устранения.

Формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

- 1) масштабы деятельности и слабая капитальная база коммерческих банков; 2) отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка; 3) недостаточный уровень и качество высшего и среднего менеджмента; 4) отсутствие в большинстве банков научно-обоснованной концепции проведения депозитной политики; 5) недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и т. д.

Среди объективных факторов выделяются следующие:

- 1) прямое и косвенное воздействие государства и государственных органов; 2) влияние макроэкономики, воздействие мировых финансовых рынков на состояние денежного рынка; 3) межбанковская конкуренция; 4) состояние денежного и финансового рынка. 5) отсутствие правового механизма страхования и защиты банковских вкладов.

Отрицательное воздействие на структуру ресурсной базы кредитной организации оказывает растущая зависимость от крупных межбанковских кредитов, поскольку межбанковский кредит не способствует диверсификации рисков по депозитным операциям.

Исходя из этого, депозитная политика должна включать ряд направлений, а именно:

- - анализ депозитного рынка; - определение целевых рынков для минимизации депозитного риска; - минимизацию расходов в процессе привлечения средств в депозиты; - оптимизацию управления депозитным и кредитным портфелями банка; - поддержание ликвидности банка и повышение его устойчивости.

Основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене.

Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач как:

- - содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем; - поддержание необходимого уровня банковской ликвидности; - обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов; - поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений; - минимизация свободных средств на депозитных счетах; - проведение гибкой процентной политики; - постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам; - развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

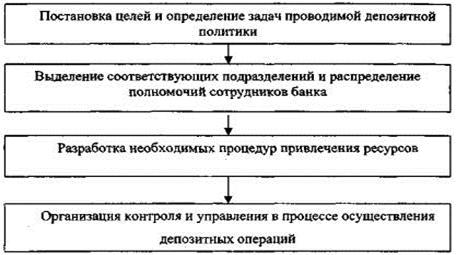

На основе анализа сложившейся практики проведения банками депозитных операций предложена схема формирования депозитной политики коммерческого банка, которая представлена на рисунке 3.5.

Каждый из этапов формирования депозитной политики коммерческого банка тесно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса.

Причем в работе делается акцент на необходимость создания оптимальной организационной структуры банка по формированию и реализации депозитной политики. Проведенный в работе анализ сложившейся практики дал возможность автору предложить типовую схему задействованных в этом процессе подразделений банка.

Схема формирования депозитной политики

Рисунок 3.5

При разработке депозитной политики банку необходимо руководствоваться определенными критериями ее оптимизации, среди которых выделяются следующие:

- А) взаимосвязь депозитных, кредитных и прочих операций банка для поддержания стабильности банка, его надежности, финансовой устойчивости. 6) диверсификация ресурсов банка с целью минимизации риска; В) сегментирование депозитного портфеля (по клиентам, продуктам, рынкам); Г) дифференцированный подход к различным группам клиентов; Д) конкурентоспособность банковских продуктов и услуг; Е) необходимость эффективной комбинации ресурсов, обеспечение оптимального сочетания стабильных и "летучих" ресурсов при увеличении доли стабильных ресурсов в депозитном портфеле банка в условиях повышенных рисков (в т. ч. по депозитным операциям); Ж) учет концепции жизненного цикла в процессе формирования гаммы вкладов и депозитного портфеля в целом.

В целях совершенствования депозитной политики коммерческого банка можно предложить следующее:

- - каждый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса; - обоснована необходимость расширения круга депозитных счетов юридических и физических лиц сроком "до востребования", что позволит даже в условиях незначительных финансовых накоплений полнее удовлетворять потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке; - в качестве одного из направлений совершенствования организации депозитных операций предложено использование различных видов счетов для всех категорий вкладчиков и повышение качества их обслуживания; - в целях укрепления и повышения устойчивости депозитной базы рекомендовано широкое внедрение в практику сберегательных вкладов населения; - создание системы гарантирования банковских вкладов и защиты интересов вкладчиков, что позволит реально повысить надежность банков и их способность выполнять возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается экономика.

Система управления депозитным портфелем должна включать в себя следующие элементы:

- - виды рисков, связанных с депозитными операциями банка; - информационная база банка для оценки рисков по депозитным операциям; - методы оценки рисков по депозитным операциям; - методы минимизации риска по депозитным операциям.

Выбор конкретного метода снижения величины рисков проведения банком депозитных операций во многом определяется уровнем организации аналитической работы в коммерческом банке.

В целях совершенствования депозитной политики коммерческого банка предложено следующее:

- - каждый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса; - обоснована необходимость расширения круга депозитных счетов юридических и физических лиц сроком "до востребования", что позволит даже в условиях незначительных финансовых накоплений полнее удовлетворять потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке; - в качестве одного из направлений совершенствования организации депозитных операций предлагается использование различных видов счетов для всех категорий вкладчиков и повышение качества их обслуживания; - в целях укрепления и повышения устойчивости депозитной базы рекомендуется широкое внедрение в практику сберегательных вкладов населения; - создание системы гарантирования банковских вкладов и защиты интересов вкладчиков, что позволит реально повысить надежность банков и их способность выполнять возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается экономика.

Как показывает практика, из-за разницы в размерах и сроках поступления на текущие, расчетные счета в расчетах платежей с них на этих счетах всегда сохраняется определенный стабильный остаток денежных средств.

Расчет для средств, хранящихся на депозитных счетах до востребования, которые могут быть переведены на срочные депозитные счета, производится по следующей формуле:

ДСТАБ. Остаток = Оср / Коб * 100% (3.5)

Где ДСТАБ. Остаток - сумма, которую можно переводить на срочные депозитные счета;

Оср - средний остаток средств на расчетном счете за год;

Коб - кредитный оборот по расчетному счету за год;

Это стабильный остаток депозитов до востребования является основным банковским ресурсом для проведения кредитной и инвестиционной политики. Для этого следует постоянно проводить анализ структуры депозитов и выявлять их стабильную долю

Чтобы установить величину этой доли, в банковской практике применяется расчет коэффициента трансформации краткосрочных ресурсов в долгосрочные:

Кт = (1- До/Ко) * 100 (3.6)

Где Кт - коэффициент трансформации;

До - дебетовый оборот по выдачам краткосрочных ссуд сроком до года;

Ко - кредитовый оборот по поступлениям средств на депозитные счета в банках.

Рассчитаем приведенные коэффициенты для АО "Темiрбанк".

ДСТАБ. Остаток = 469740 / 1365989 * 100 = 34,38%

Кт = (1- 0,45) * 100 = 55%

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости, предлагаемые в работе.

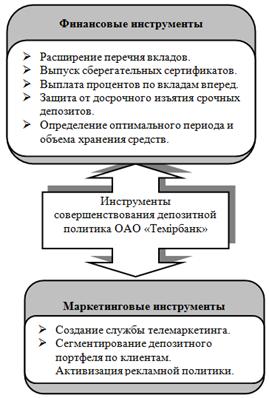

Комплекс мер, направленных на расширение депозитной базы Темiрбанка, включает ряд финансовых и маркетинговых инструментов, представленных ниже на рисунке 3.6.

Инструменты совершенствования депозитной политики АО "Темiрбанк"

Рисунок 3.6

Можно также предположить, что для клиентов Темiрбанка будут выгодны целевые вклады, выплата которых будет приурочена к периоду отпусков, дням рождений или другим праздникам. Их сроки короче традиционных, а процент выше. Примером целевого вклада могут стать так называемые новогодние и рождественские вклады, т. е. в течение года банк принимает небольшие вклады на празднование Нового года и Рождества, а в конце года банк выдает деньги вкладчикам. При этом желающие могут продолжать накопление денег до следующего нового года.

Темiрбанк также может предложить соединение вкладных продуктов с кредитными и страховыми, разработать продукты, направленные на удовлетворение потребностей вкладчиков в жилье, крупных покупках, оплате образования, туризма и отдыха.

С целью расширения депозитной базы Темiрбанку, на наш взгляд, следует обратить внимание на такой инструмент привлечения средств, как сберегательный сертификат, что будет выгодно как для потенциальных клиентов, так и для самого банка. Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными, простыми депозитными договорами. Выпуск сберегательных сертификатов для Темiрбанка будет иметь несколько выгодных сторон. Во-первых, при выпуске сертификатов не производится отчисления денежных средств в фонд обязательных резервов, которые направляются на кредитование хозяйствующих субъектов. Во-вторых, благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов, расширяется круг потенциальных инвесторов. Кроме этого, имеются существенные выгодные стороны и для владельца сберегательного сертификата. Например, владельцы сертификатов теряют меньшую долю дохода при налогообложении, так как порядок налогообложения доходов по сертификатам аналогичен налогообложению дохода по ценным бумагам. Также на вторичном рынке ценных бумаг сертификат может быть досрочно продан владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка утрату части ресурсов.

В рамках данного вопроса необходимо отметить и тот факт, что в целях укрепления ресурсной базы Темiрбанка возникает необходимость принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов на финансовое состояние банка. Для рассматриваемой кредитной организации защита от досрочного изъятия депозитов будет выгодна с той точки зрения, что при данном нововведении банк в полной мере сможет использовать депозиты населения для расширения среднесрочного и долгосрочного кредитования, столь необходимого экономике. А для того, чтобы компенсировать населению невозможность изъять досрочно свой вклад, Темiрбанку необходимо предложить для вкладов с ограниченным сроком изъятия более высокий процент.

Наряду с этим для проведения эффективного управления депозитами Темiрбанку необходимо определить оптимальный объем периода хранения срочных вкладов как физических, так и юридических лиц. При этом банку особое внимание следует уделить тому, что сроки депозитов должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых они могут быть направлены.

Для наибольшей заинтересованности клиентов и притока вкладов Темiрбанк может предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при помещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет, расторгнут досрочно, банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада.

Для ускорения и облегчения клиентам получения необходимой информации о депозитах в Темiрбанке целесообразно создать службу телемаркетинга - рекламу банковских вкладов по телефону, которая будет оказываться бесплатно.

Служба клиентского сервиса по телефону ведет индивидуальную работу с клиентами, заинтересованными в получении более детальной информации, и с клиентами, которых не удовлетворяют стандартные условия обслуживания. При этом не обязательно быть клиентом данного банка. Информация, предоставляемая данной службой, должна отражать содержание вида услуг и возможности их приобретения. При желании клиенты могли бы проконсультироваться непосредственно у специалистов, работающих в конкретных подразделениях банка. В этом случае на сотрудников службы клиентского сервиса возлагается обязанность соединить клиента с менеджерами банка по телефону или договориться о встрече с ними, если в этом будет необходимость.

В том случае, если клиент затрудняется изложить свои проблемы, специалисты службы телемаркетинга зададут наводящие вопросы: какими средствами он располагает, на какой срок желает положить деньги на депозит, на какую прибыль рассчитывает и т. д. И потом уже порекомендуют тот вклад, который наиболее подходит под условия клиента. Если клиент решит оставить сведения о себе в базе данных информационной системы, то через некоторое время ему вышлют по почте не только справочную информацию о новых банковских продуктах и услугах, но и бланки необходимых документов.

Вследствие этого, телемаркетинг позволит удовлетворить большинство первичных звонков и тем самым будет способствовать привлечению в Темiрбанк новых клиентов.

Вместе с тем банку следует разрабатывать системные подходы к рекламной политике, что сделает ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы, а также выгодно отличаться от предложений конкурентов.

Таким образом, при разработке депозитной политики Темiрбанку следует руководствоваться определенными критериями ее оптимизации, среди которых можно выделить следующие:

- - взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности и финансовой устойчивости; - диверсификация ресурсов банка с целью минимизации риска; - сегментирование депозитного портфеля (по клиентам); - дифференцированный подход к различным группам клиентов; - конкурентоспособность банковских продуктов и услуг.

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости, предлагаемые в работе.

В заключение можно сказать, что каждый банк разрабатывает свою депозитную политику, определяя виды депозитов, их сроки и проценты по ним, условия проведения депозитных операций, опираясь при этом на специфику своей деятельности и учитывая фактор конкуренции со стороны других банков и инфляционные процессы, протекающие в экономике.

Похожие статьи

-

ЗАКЛЮЧЕНИЕ - Анализ депозитных операций (на примере АО "Темирбанк")

В заключение работы сделаем основные выводы. В дипломной работе рассмотрены теоретические аспекты деятельности коммерческих банков в сфере привлечения...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

ВВЕДЕНИЕ - Анализ депозитных операций (на примере АО "Темирбанк")

Важнейшей составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Мероприятия по совершенствованию депозитных операций Одной из главных целей, которую ставит перед собой банк, является вхождение в пятерку ведущих банков...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Среди проблем, с которой коммерческие банки сталкиваются в настоящее время, является формирование ресурсной базы. Ресурсная база, как микроэкономический...

-

Понятие, роль и классификация депозитов в формировании ресурсной базы коммерческого банка Для банков вклады - это главный вид их пассивных операций и,...

-

Общие положения депозитной политики. Депозитная политика АО "Нурбанк" разработана на основе Гражданского кодекса Республики Казахстан, Указа Президента...

-

Исключительная прерогатива банков реализуется в двух группах операций: приеме денег во вклады (депозиты) от юридических и физических лиц и выдаче им...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

Кредитная политика банков второго уровня Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость...

-

С целью расширения ресурсного потенциала ПАО Банк "Возрождение" необходимо активизировать свою депозитную политику. В связи с этим одним из приоритетных...

-

Заключение - Совершенствование депозитной политики банка

Сегодня коммерческие банки способны предложить клиенту разнообразные банковские продукты и услуги. Все банки в Российской Федерации по своей специфике...

-

Введение - Совершенствование депозитной политики банка

В настоящее время у коммерческих банков ведущая роль в мобилизации и перераспределении капитала, аккумуляции и размещении временно свободных денежных...

-

Для оформления операций по депозитам в Банке применяются: лицевой счет, депозитная (вкладная) книжка, операционный журнал, приходно-расходные ордера,...

-

Не секрет, что большинство отечественного населения, пережив распад СССР и несколько экономических кризисов, так и не научилось доверять российскому...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Организация и учет депозитных операций - Анализ основных видов деятельности банка "Юниаструм"

Аккредитивный банковский кредитоспособность Депозиты - один из широко используемых источников привлеченных средств банка. Через депозиты банк расширяет...

-

Валютные депозитные операции - это деятельность банков по привлечению денежных средств, номинированных в валютах, отличных от национальной, для...

-

Рассмотрим отечественный опыт в области решения проблем в области управления активами банка. Кроме того, представим отдельные элементы зарубежной...

-

Пассивные операции коммерческих банков Пассивные операции - операции по формированию банковских ресурсов. Они имеют важное значение для любого...

-

Формируя свою политику, коммерческие банки должны опираться на знания и опыт, существующие в мире. Однако следует учитывать то обстоятельство, что в...

-

В структуре банковских ресурсов определяющее значение занимают привлеченные средства, за счет которых покрывается свыше 90 % всей потребности в денежных...

-

Современные депозитные инструменты приобрели различные виды и формы и существенно дифференцированы по странам мира. Однако привлечение вкладчиков и...

-

Современные проблемы и методы регулирования депозитного рынка Динамика обязательств банков второго уровня перед депозиторами характеризуется следующей...

-

ВВЕДЕНИЕ - Анализ депозитных операций на казахстанском рынке и их диверсификация

Формирование депозитного рынка в современной практике основано в соответствии с требованиями действующего законодательства Республики Казахстан....

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

Анализ депозитов АО "Темiрбанк" - Анализ депозитных операций (на примере АО "Темирбанк")

Темiрбанк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

Экономическая характеристика банка Акционерное Общество "Темiрбанк" зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт,...

-

Операции по депозитам юридических лиц - Анализ депозитных операций (на примере АО "Темирбанк")

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого...

-

Депозитная политика разработана в коммерческих банках в соответствии с действующим законодательством РК: - Гражданским кодексом Республики Казахстан; -...

-

Являясь сложной динамичной системой, депозитные услуги Республики Казахстан испытывает на себе влияние внутренних и внешних факторов. Представленный...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Банковский вклад (депозит) -- денежные средства в валюте РФ или иностранной валюте, размещаемые физическими или юридическими лицами в кредитных...

СОВЕРШЕНСТВОВАНИЕ СТРАТЕГИИ ДЕПОЗИТНОЙ ПОЛИТИКИ БАНКА - Анализ депозитных операций (на примере АО "Темирбанк")