Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций.

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось объективно необходимое равновесие между стремлением к максимальному доходу и минимальному риску.

Активные операции коммерческого банка составляют существенную и определяющую часть его операций, которые зависят от структуры активов, объема рисковых активов, диверсификации активных операций и ликвидности. Активы банков изучают и позиции состава и структуры. В каждом банке возникают проблемы при установлении и соблюдении рациональной структуры актива. Устанавливая рациональную структуру активов, банки должны выполнять требования к ликвидности, т. е. иметь достаточный размер высоколиквидных и менее ликвидных средств по отношению к обязательствам с учетом их сроков, сумм, типов. Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объем активов, приносящих доход.

При управлении активами банки анализируют содержание собственного банковского портфеля в разрезе видов портфеля и содержания каждого портфеля. Банковский портфель характеризует состояние всех сторон актива и пассива банка.

Коммерческие банки заботятся о качестве активов в которое вкладывается смысл: обеспечение возврата кредитов, способность получать доход и покрывать убытки, диверсификация состава кредитного портфеля. Структура активов баланса за три исследуемых года представлена в таблице 9.

Таблица 9. Структура активов баланса тыс. тенге

|

АКТИВЫ |

2006 г |

2007 г |

2008 г |

Изменения | ||||

|

Тыс. тенге |

% к итогу |

Тыс. тенге |

% к итогу |

Тыс. тенге |

% к итогу |

Тыс. тенге |

% к итогу | |

|

Наличная валюта в том числе: |

1733 |

1,14 |

10311 |

3,63 |

48848 |

8,52 |

+47115 |

+7,38 |

|

Национальная валюта - тенге |

698 |

0,46 |

4650 |

1,63 |

19757 |

3,44 |

+19059 |

+2,98 |

|

Иностранная валюта |

1035 |

0,68 |

5661 |

1,99 |

29091 |

5,07 |

+28056 |

+4,39 |

|

Депозиты в Нац. Банке |

37753 |

24,88 |

8392 |

2,95 |

41115 |

7,17 |

+3362 |

-17,71 |

|

Депозиты в других банках |

- |

- |

18813 |

6,61 |

72608 |

12,66 |

+72608 |

+12,66 |

|

Ссуды и лизинги |

82650 |

54,47 |

204836 |

72,04 |

355838 |

62,05 |

+273188 |

+7,58 |

|

Основные средства |

19739 |

13,01 |

37693 |

13,25 |

41181 |

7,18 |

+21442 |

-5,83 |

|

Нематериальные активы |

96 |

0,06 |

231 |

0,08 |

197 |

0,03 |

+101 |

-0,03 |

|

Прочие активы |

9756 |

6,43 |

4062 |

1,43 |

13594 |

2,37 |

+3838 |

-4,06 |

|

ИТОГО активы |

151727 |

100 |

284338 |

100 |

573381 |

100 |

+421654 |

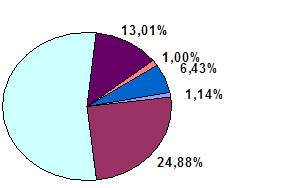

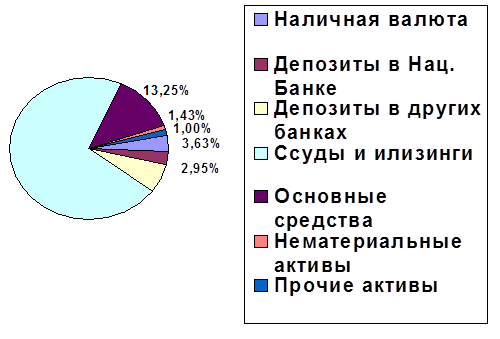

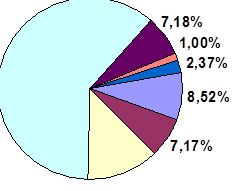

Из таблицы 9 видно, что все активы повысились на 421654 тыс. тенге. структура активов баланса притер пела некоторое изменения: удельный вес наличной валюты в кассе повысился в 2008 году на 7,38 пункта и составил 8,52% или 48848 тыс. тенге. В то же время произошло увеличение ссуд и лизингов на 273188 тыс. тенге или на 7,58 пункта, которые составил и 355838 тыс. тенге. Удельный вес основных средств снизился на 5,83 пункта и составил 7,18% или 41181 тыс. тенге, что больше, чем в 2006 году на 21442 тыс. тенге. Также снизился удельный вес нематериальных активов на 0,03 пункта и составил 0,03% или 197 тыс. тенге. Удельный вес депозитов в Национальном Банке снизился на 17,71 пункта и составил 7,17% или 41115 тыс. тенге. Депозиты в других банках, напротив, повысились на 12,66 пункта и составили 12,66% или 72608 тыс. тенге.

Рисунок 1. Структура активов баланса за 2006- 2008 гг.

Пассивные операции это такие операции коммерческих банков, в результате которых привлекаются средства в банке, по формированию банковских ресурсов, которые затем используются по активу. А объем и структура активов банка определяются теми источниками средств, за счет которых они сформированы, т. е. пассивами банка.

Процесс формирования банковских пассивов, оптимизация их структуры, и в связи с этим качество управления всеми источниками денежных средств является основным моментом в деятельности банка. Устойчивая ресурсная база позволяет банку успешно проводить активные операции. В результате проведения банком пассивных операций образуются банковские ресурсы, состоящие из собственного капитала и собственных средств.

Собственный капитал является важной частью финансовых ресурсов любого хозяйствующего субъекта. Он состоит из Уставного, Резервного фондов, резервов и нераспределенной прибыли. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от других хозяйствующих субъектов, занимающихся другими видами деятельности. Собственный капитал определяет границу функционирования банка, показывает степень его финансовой устойчивости.

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов, за счет которых покрываются свыше 90% всей потребности в денежных ресурсах для осуществления активных операций. В банковской практике все привлеченные средства по способу их аккумуляции делятся на депозиты и прочие привлеченные средства - это ресурсы, которые банки получают в виде займом от других банков или путем продажи на денежном рынке собственных долговых обязательств. Исторически в практике коммерческих банков к пассивным операциям относились, как к определяющим, так как достаточность ресурсов позволит совершать активные операции. Для оперативного привлечения ресурсов коммерческие банки используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств. Заемные источники служат для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

В таблице 10 представлена структура пассива баланса.

Таблица 10. Структура пассивов баланса тыс. тенге

|

ПАССИВЫ |

2006 г |

2007 г |

2008 г |

Изменения | ||||

|

Тыс. тенге |

% к итогу |

Тыс. тенге |

% к итогу |

Тыс. тенге |

% к итогу |

Тыс. тенге |

% к итогу | |

|

Обязательства Депозиты, в том числе: |

6056 |

3,99 |

78976 |

27,77 |

210912 |

36,78 |

+204856 |

+32,79 |

|

Депозиты до востребования |

3970 |

2,62 |

32571 |

11,45 |

55537 |

9,68 |

+51567 |

+7,06 |

|

Срочные депозиты |

2086 |

1,37 |

46405 |

16,32 |

155375 |

27,09 |

+153289 |

+25,72 |

|

Другие заимствования |

- |

- |

- |

- |

92000 |

16,04 |

+92000 |

+16,04 |

|

Прочие обязательства |

23903 |

15,75 |

2489 |

0,87 |

4656 |

0,81 |

-19247 |

-14,94 |

|

Всего обязательств |

29959 |

19,74 |

81465 |

28,65 |

307568 |

53,65 |

+277609 |

+33,91 |

|

КАПИТАЛ Уставный капитал |

100000 |

65,91 |

172540 |

60,68 |

175000 |

30,52 |

+75000 |

-35,39 |

|

Чистый доход |

20061 |

13,22 |

18441 |

6,48 |

36441 |

6,35 |

+16380 |

-6,87 |

|

Резервы по переоценке |

1 |

0,01 |

3472 |

1,22 |

45581 |

7,95 |

+45580 |

+7,94 |

|

Другие фонды и резервы |

1706 |

1,12 |

8420 |

2,96 |

8791 |

1,53 |

+7085 |

+0,41 |

|

Всего капитал |

121768 |

80,25 |

202873 |

71,35 |

265813 |

46,35 |

+144045 |

-33,9 |

|

ИТОГО пассивы |

151727 |

100 |

284338 |

100 |

573381 |

100 |

+421654 |

Высокий удельный вес собственных ресурсов в структуре пассивов уменьшает общую стоимость ресурсов для банка, и, следовательно, увеличивается его прибыльность не зависимо от качества управления банком. Поэтому банки могут иметь большую прибыль при низкой доходной марже. Исходя из данных таблицы 10 видно, что за три исследуемых года удельный вес депозитов увеличился на 32,79% или на 204856 тыс. тенге. Доля обязательств повысилась на 33,91% или на 277609 тыс. тенге. В 2006 - 2008 годах доля собственных ресурсов в пассиве была достаточно высока 80,25 и 71,35 соответственно. В 2008 году их удельный вес в пассиве снизился на 25% и составил 46,35%, а значит для того, чтобы банку сохранить прибыльность на высоком уровне нужно повысить доходную маржу.

Для того, чтобы рассчитать, какая должна быть минимальная маржа, покрывающая расходы, но не приносящая прибыли, используется следующее отношение: разность административно-хозяйственных расходов и прочих расходов к разности суммы актива баланса и активов, не приносящих доход.

Минимальная маржа в банке составляла соответственно в 2006, 2007 и в 2008 годах - 1,04%, 1,67%, 0,03%.

Чем ниже данный показатель, тем больше возможности увеличить прибыль, тем выше конкурентоспособность банка. В 2008 году показатель минимальной маржи понизился на 1,01% и составил 0,03%, а значит возможности банка повысить прибыль играя на разнице между ставками по активным и пассивным операциям, возросли.

Похожие статьи

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Заключение - Оценка финансового положения коммерческого банка

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Пассивные операции коммерческого банка

Пассивные операции коммерческого банка Банковская система, являясь органической частью экономической системы страны, отражает ее особенности, цели,...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Анализ прибыльности банка - Оценка финансового положения коммерческого банка

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме. Стабильны прирост доходов является результатом...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

Динамику и структуру активов и пассивов банка оценим с помощью таблицы 1, используя данные приложений Б, В, Г. Динамику активов банка за 2011-2013 годы...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Анализ активов и пассивов банка Понятие доходности банка отражает положительный совокупный результат деятельности банка во всех сферах его...

-

Анализ финансовых результатов банка, Анализ структуры пассивов - Отчет по практике

Анализ структуры пассивов Ресурсы коммерческого банка представляют собой совокупность всех средств, имеющихся в распоряжении банка и используемых для...

-

Краткие сведения о предприятии. Анализ имущественного положения предприятия и источников его формирования ТОО "Тарлан АВТО" образовано 14 октября 2005...

-

Анализ показателей деятельности в коммерческом банке играет главенствующую роль в повышении надежности и качества управления, определяющим фактором...

-

Для любого банка важно в ходе оценки своего финансового состояния получить результаты, которые бы достоверно отображали ситуацию, происходящую в банке....

-

Заключение - Управление пассивными операциями коммерческого банка

Пассивные операции банка - операции, которые определяются величиной привлеченных средств, либо за счет средств акционеров банка (Уставный капитал),...

-

В настоящее время первостепенное значение при оценке финансовой устойчивости банка уделяется показателям достаточности капитала. Цель анализа...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Пассивные операции коммерческих банков Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств,...

-

Операции коммерческих банков, Пассивные операции банков - Коммерческие банки и их основные операции

Пассивные операции банков Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе,...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Операции коммерческих банков, Пассивные операции банков - Коммерческие банки в Кыргызской Республике

Пассивные операции банков Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе,...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Сущность и значение активных операций КБ Активы банка - это операции по размещению собственных и привлеченных средств банка для получения прибыли. От...

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка