Потребительский кредит в Казахстане - Развитие потребительского кредитования в Казахстане в условиях трансформации банковской системы (на примере КФ АО "Евразийский банк")

В последнее время в рамках дальнейшей диверсификации своей деятельности в практику работы казахстанских банков все больше внедряется потребительское кредитование.

Основными особенностями таких услуг является то, что в центре процесса кредитования стоит физическое лицо и то, что они характеризуются большим разнообразием с целью удовлетворения потребностей наибольшего числа клиентов. Еще одно отличие потребительских ссуд от других видов банковских кредитов заключается в том, что с момента взятия ссуды назначенная ставка вознаграждения остается фиксированной в течение всего срока, независимо от изменения базовой или любой другой ставки.

Кредиты с погашением в рассрочку - наиболее распространенное название стандартных потребительских ссуд, которые в той или иной форме могут предлагаться и под другими названиями. Общим признаком для таких кредитов является то, что уже в начале срока действия ссуды к их сумме добавляются процентные ставки и разовый сбор за обработку, и во время всего срока действия банк ежемесячно получает одинаковые процентные погашения.

Преимуществами такого кредита для клиента являются простота и быстрота в получении ссуды. Для банка в качестве привлекательных факторов выступают быстрая и простая обработка кредита, относительно легкий его контроль, высокий процент за кредит, низкий риск.

В последние годы все крупные банки Казахстана активно развивают операции по предоставлению кредитов населению (см. Рисунок 1).

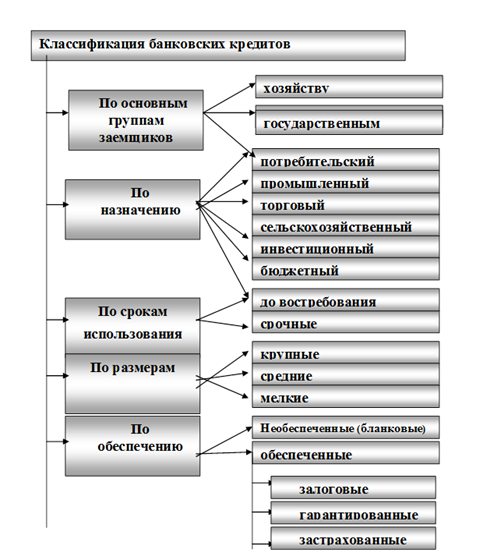

Рисунок 2. Классификация банковских кредитов

Потребительский кредит предоставляется, как правило, торговыми компаниями, банками, кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Потребительский кредит может предоставляться как в денежной так и в товарной формах.

Таблица 1 - Основные условия потребительского кредита

|

Показатели |

Ипотечное кредитование |

Кредитование на покупку автомобиля |

Потребительское кредитование |

Пакет документов для оформления кредита |

|

Первоначальный взнос |

10-15-30% |

20% |

20% |

Копия удостоверения личности; Копия РНН; Копия трудовой книжки; Справка с места работы о заработной плате либо другие документы, подтверждающие наличие постоянных денежных доходов (не менее чем за 12 последних месяцев); Справка из КСК по месту жительства о составе семьи; Правоустанавливающие документы на залог; При необходимости: Справка о размерах зарплаты всех членов семьи с мест их работы; Гарантия работодателя, поручительства третьих лиц. |

|

Плата за кредит (%) |

16-21% |

18-20% |

18-20% | |

|

Срок кредита |

До 15 лет |

До 5 лет |

До2-3 лет | |

|

Залог |

Существующее или приобретаемое жилье |

Приобретаемый автомобиль, имущество, депозит |

Приобретаемый товар, имущество, депозит |

Особой формой кредита является государственный кредит, при котором заемщиком выступает государство или местные органы власти, а кредит приобретает вид государственного займа, реализуемого через кредитно-финансовые институты, прежде всего через центральный банк страны.

Ипотечный кредит выдается на приобретение или строительство жилья или покупку земли.

Обычно потребительская ссуда выдается на покупку товаров длительного пользования, на выплату взносов за учебу, на оплату поездок за границу и т. д.

На сегодняшний день желающим взять потребительский кредит казахстанские банки предлагают следующие условия (3, с10).

При положительных результатах предварительного анализа заемщик собирает полный комплект необходимых документов и заполняет подробное заявление - анкету на кредит. На основании представленных документов банк производит оценку платежеспособности и кредитоспособности заемщика и окончательно определяет, на какую максимальную сумму кредита тот может рассчитывать.

В полный комплект необходимых документов, помимо указанных выше должны входить:

- - документ об образовании; - паспортные данные членов семьи; - документы, подтверждающие здоровье заемщика / созаемщика (водительское удостоверение, военный билет и/или справки из медицинских учреждений); - документы, подтверждающие сведения о занятости и доходах (копия трудовой книжки, копия свидетельства о постановке на учет в налоговых органах и т. п.); - сведения об активах заемщика; - документы по приобретаемой квартире (право устанавливающие документы, справка о задолженности по коммунальным платежам, отчет о независимой оценке, справка об уплате налога на имущество, справка об отсутствии задолженности за телефон, разрешение органов опеки и попечительства на сделку купли - продажи и ипотеки, разрешение на дачу обязательства от имени несовершеннолетних членов семьи об освобождении заложенной квартиры в случае обращения на нее взыскания).

Заявление - анкета на кредит обычно состоит из следующих разделов:

- - условия предоставления ссуды. - сведения о заемщике / созаемщике. - сведения об образовании и занятости заемщика / созаемщика. - активы заемщика / созаемщика. - обязательства заемщика / со заемщика. - недвижимое имущество в собственности заемщика / созаемщика. - первоначальный взнос. - сведения о приобретаемой недвижимости. - сведения о предстоящей сделки. - сведения правового характера.

Затем кредитующее подразделение направляет пакет документов юридической службе и службе безопасности банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

Поскольку ипотечный кредит рассчитан, как правило, на длительный период времени (5 - 10 лет). Кредитору, нужна гарантия своевременного возврата кредита. Поэтому, чтобы определить, будет ли заемщик в состоянии выплачивать кредит, кредитующему подразделению необходимо проанализировать множество различной информации, связанной с заемщиком. Обращается внимание на стабильность трудовой занятости, учитывается перспектива направления работы заемщика и его фирмы в целом.

Сумма кредита, которая может быть выдана заемщику, рассчитывается только на основе стабильного и подтвержденного официальными документами дохода. Заемщик должен предоставить документы о получении стабильного дохода за текущий отчетный период и за прошлый календарный год.

При оценке платежеспособности потенциального заемщика ключевым моментом является его возможность регулярно и своевременно осуществлять платежи по кредиту, исходя из документально подтвержденных доходов.

Похожие статьи

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе...

-

Если переводить с латинского слово кредит, то оно будет означать долг или ссуда, что отлично характеризует те отношения, которые существуют между...

-

Система кредитования и ее основные элементы В рыночной условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит,...

-

Рассмотрим основные моменты потребительского кредитования ОАО КБ "Восточный". ЦельВыработка условий и процедур для максимально оперативного принятия...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Классификация потребительских ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам...

-

Организация системы краткосрочного кредитования и долгосрочного кредитования Организация кредитования Все вопросы, связанные с осуществлением и...

-

Банковский контроль в процессе кредитования - Формы кредита и их развития в России

Для коммерческих банков кредитование является одним из самых доходных видов их деятельно, но вместе с тем и высокорисковым. Это обязывает банки соблюдать...

-

Кредит относится к числу важнейших категорий экономической науки. Актуальность данной темы не вызывает сомнения, поскольку кредитные отношения в...

-

Кредит представляет собой категорию обмена. При продаже своего продукта, покупке сырья, оборудования и прочих товаров, необходимых для продолжения...

-

Процедура предоставления кредитов физическим лицам при краткосрочном, равно как и при долгосрочном кредитовании, включает в себя следующие этапы: Беседа...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Анализ потребительского кредитования - Анализ банковской деятельности

Потребительское кредитования являются составляющей в сфере кредитной деятельности АО "Народный Банк Казахстана". АО "Народный Банк Казахстана" успешно...

-

Условия предоставления потребительского кредита - Анализ потребительского кредитования

Последовательность в принятии решений кредитором и заемщиком при подготовке и заключении кредитного договора на получение потребительского кредита...

-

Сущность потребительского кредита и его особенности Кредит - ссуда в денежной или товарной форме на условиях срочности, возвратности, платности. В...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Коммерческие банки, расположенные на территории Российской Федерации, предоставляют гражданам несколько видов кредитов, как в рублях, так и в иностранной...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

-

Методы кредитования - это способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с...

-

История кредитной системы Созданию современной кредитной системы российской федерации предшествовал длительный исторический период, который определялся...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Роль потребительского кредита в стимулировании оживления потребительского спроса населения и повышение его жизненного уровня через удовлетворение...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

Потребительский кредит в Казахстане - Развитие потребительского кредитования в Казахстане в условиях трансформации банковской системы (на примере КФ АО "Евразийский банк")