Анализ рынка потребительского кредитования в России - Организация системы кредитования физических лиц (на примере Омского отделения ОАО "Сбербанк России")

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения.

Данный сегмент начал активно развиваться в конце 90-х годов. Первым банком, который вышел с уникальными программами по предоставлению кредитов "на месте" является "Русский стандарт".

Именно, данный банк можно с уверенностью называть первопроходцем отечественного потребительского кредитования. Наряду, с высокими процентными ставками (суммарные переплаты за кредит составляли порядка 70-80% в год), "Русский стандарт" предложил покупателю совершенно новый способ предоставления кредитов. Кредит предоставлялся быстро (в течение 30 минут), не требовалось дополнительных поручителей для заемщиков и сбора большого количества документов. Несмотря, на большую стоимость таких кредитов, желающих было много, что помогало стремительно увеличивать объемы продаж торговым организациям, а банку получать солидные прибыли.

Единственной отличительной особенностью таких кредитов являлся целевой характер предоставления кредитов, т. е. кредиты выдавались только под покупку определенного товара[24].

Став первым банком, который не побоялся выйти на столь рискованный рынок, "Русский стандарт" дал развитие новому банковскому направлению. И уже к началу 2000 года, на данный рынок выходят и другие банки, ставшие основными розничными банками к настоящему времени.

"Хоум Кредит", "ОВК", "Альфа-банк", "МДМ-банк" и многие другие считали за честь иметь в своем продуктовом ряде потребительские кредиты. Каждый делал ставку на свои преимущества - быстрота оформления, минимум документов, выгодные процентные ставки и т. д.

Постепенно, потребительское кредитование приобрело массовый характер, что сказалось на положительных результатах. Помимо банков, весьма выгодным явлением потребительское кредитование является для торговых организаций.

К началу 2005 года, по оценкам различных аналитических агентств, товары, продаваемые в кредит, составляли порядка 60% от суммарного объема продаж крупных сетевых магазинов.

Лидерами среди них являлись такие торговые сети как: "М-Видео", "Эльдорадо", "МИР". На территории данных организации в среднем представлено по 5-10 банков, которые готовы предложить рынку свои уникальные условия[24].

Пытаясь увеличить спрос на потребительские кредиты, банки выходят на рынок с новыми условиями. Появляется такое понятие как "акция", а соответственно банки вводят новые продукты: "бесплатный кредит", "кредит без первоначального взноса", "10-10-10", "беспроцентный кредит".

На сегодняшний день потребительское кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны.

Потребительское кредитование остается одним из самых привлекательных сегментов для банков, несмотря на снижение ставок и отказ от комиссий: за 1 полугодие 2011 года объемы выдачи кредитов наличными и POS-кредитов увеличились в 1,5 раза по сравнению с 1 полугодием 2010 года. Успех банков на этом рынке определяют отработанные технологии оценки рисков.

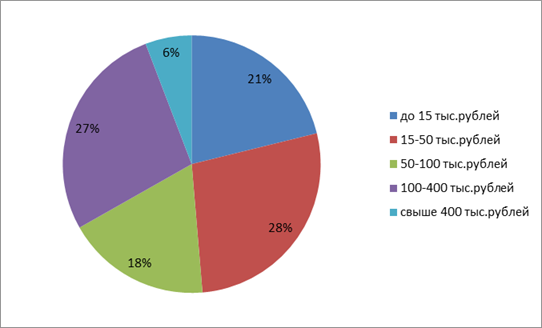

Рис.1. Количество выданных кредитов в 2011 году

По количеству выданных кредитов лидируют небольшие ссуды в размере до 50 тыс. рублей. Лидерами по объему выдачи кредитов наличными остаются госбанки.

В "Сбербанке России" объем выданных кредитов по итогам 1 полугодия 2011 года составил 99 млрд. рублей, при этом прирост объемов выдачи составил 43%[34].

В абсолютном выражении самый большой портфель демонстрирует "ВТБ 24" -241 млрд. рублей, с начала года он увеличился на 18,8%. Вместе с тем, по темпам прироста портфеля госбанки (в среднем около 19%) уступают крупным частным российским банкам, таким как "Московский кредитный банк" (138%), СКБ-Банк (56%), "Азиатско-Тихоокеанский банк" (43%), НБ "ТРАСТ" (38%).

Прочные позиции на рынке POS-кредитования удерживают частные банки с иностранным капиталом.

Так, лидером по объему предоставленных кредитов в торговых точках является ООО "ХКФ Банк".

Объем выдачи за 1 полугодие 2011 года у него выше почти в три раза, чем у занимающего второе место ООО "РУСФИНАНС БАНК". Однако необходимо отметить, что портфель лидера в POS-кредитовании снизился с начала года на 7,8%, тогда как портфель кредитов наличными вырос на 69%, но дальнейшего снижения объемов кредитов, выдаваемых через торговые точки, не планируется.

Активно развивается на этом сегменте рынка "КРЕДИТ ЕВРОПА БАНК"-прирост за первые шесть месяцев 2011 года по сравнению с аналогичным периодом 2010 года составил 132%.

Это связано с расширением перечня сотрудничества крупных компаний из различных областей деятельности.

За счет эффекта низкой базы рекордные темпы роста (более чем в 10 раз) показали банки, не входящие в топ-15 по активам (Татфондбанк, банк "Возрождение", Транскапиталбанк, Энергобанк).

По итогам 2011 года совокупный портфель кредитов наличными и выдаваемых в торговых точках увеличился на 27-30% за счет роста активности потребителей и дальнейшей либерализации условий кредитования.

Более того, ряд крупных банков имеют более агрессивный рост своих портфелей по итогам 2011 года (на 40-60%).

При условии сохранения макроэкономической стабильности в 2012 году темпы прироста портфеля если и снизятся, то незначительно, до 25-27%.

Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты.

К положительным можно отнести:

- - получение банками стабильно высокой прибыли; - увеличение объема продаж торговыми организациями и автосалонами; - увеличение покупательской платежеспособности; - увеличение клиентской базы, как для банков, так и для торговых организаций;

К отрицательным:

- - повышенные риски невозвратности денежных средств, для банков; - значительные переплаты за товар, который покупает клиент;

Тем не менее, комплексная реализация программ потребительского кредитования несет для экономики страны больше положительных тенденций, нежели отрицательных.

Однако, сохранение потребительского кредитования в тех формах, которые оно носит сейчас весьма проблематично.

Следующим этапом (который начал реализовываться уже сейчас) станет нецелевое кредитование при помощи пластиковых карт.

Сейчас формы подобного кредитования в России существуют, однако не пользуются большой популярностью[28].

В первую очередь это связано, с неразвитостью инфраструктуры принятия пластиковых карт к оплате (небольшое количество POS-терминалов, импринтеров, банкоматов).

А во-вторых, для получения подобных кредитов банки требуют с заемщиков дополнительные подтверждения платежеспособности.

Однако, уже в ближайшем будущем, следуя мировым тенденциям развития потребительского кредитования, в нашей стране банковское розничное направление трансформируется в три основных направления:

- - кредитование на пластиковые карты; - автокредитование; - ипотечное кредитование.

Для развития данных программ банкам необходимо:

- - снижение процентных ставок, как фактор повышения спроса; - страхование финансовых рисков под возможные потери; - создание кредитных бюро на всей территории России; - развитие технологий банковской инфраструктуры.

Не смотря на то, что рынок потребительского кредитования развивается в России хорошими темпами, все же он характеризуется рядом проблем, которые становятся неким "камнем преткновения".

Если сравнивать российский рынок потребительских кредитов и аналогичный рынок западных государств, то можно сделать вывод о сильном отставании нашей страны от зарубежного опыта. На Западе банки уже давно ведут базу кредитных историй. Накопленная за десятилетия информация снижает риски невозврата кредитов. А значит, данная база позволяет упростить процесс выдачи кредитов. Если риски банков снижаются, можно говорить и о снижении процентных ставок. В России хоть и создано бюро кредитных историй и даже его деятельность подтверждена соответствующим законодательством, должного развития этот аспект кредитования так и не получил. Исходя из этой причины, появляется еще одна проблема потребительского кредитования в РФ - слабое обеспечение кредитов и трудная реализация залога в случае невозврата займа.

Следующей проблемой считается получение многими гражданами зарплаты "в конвертах". Сокрытие полной суммы доходов уменьшает шансы на получение кредита.

На Западе и в Америке банки еще несколько лет назад настраивали своих заемщиков на долгосрочные отношения, предлагая им кредитные карты и займы на более крупные суммы. В России этот опыт начинает только практиковаться. И до сих пор потребители не доверяют кредитам по овердрафту. А ведь долгосрочные отношения с банком могут гарантировать снижение процентных ставок на последующие кредиты.

Еще одной проблемой потребительских кредитов в России становится присутствие иностранных банков на рынке. С точки зрения заемщиков это условие обеспечивает разнообразие кредитных продуктов, а значит снижение процентных ставок. Однако для российских банков это грозит усиливающейся конкуренцией и всеми вытекающими из этого обстоятельства последствиями[35].

Но, не смотря на все вышеописанные проблемы, рынок потребительского кредитования в стране продолжает развиваться и все благодаря большому спросу населения на данный вид займов и огромному интересу розничных сетей, которые понимают, что потребительский кредит - это один из способов увеличения прибыли.

Похожие статьи

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Роль потребительского кредита в стимулировании оживления потребительского спроса населения и повышение его жизненного уровня через удовлетворение...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Состояние рынка потребительского кредитования в РФ - Потребительское кредитование в России

Современный этап предоставления кредитных услуг населению российскими банками начался в конце 1990-х годов, после завершения экономического кризиса 1998...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Приоритетным направлением ОАО "СКБ-банк" является кредитования физических лиц. Активизация работы банка в сфере кредитования физических лиц привела к...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей...

-

Достаточно серьезным фактором, ограничивающем кредитование сельского хозяйства, являются специфические риски, с которыми банки сталкиваются при...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Кредитные продукты Банка ВТБ 24 (ПАО) для физических лиц - Потребительское кредитование в России

Приоритетным направлением деятельности Банка ВТБ 24 (ПАО) является предложение широкого спектра банковских розничных продуктов и услуг населению и...

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Введение - Анализ потребительского кредитования

Актуальность темы дипломного исследования определяется тем, что в современной экономике России банки играют неотъемлемую роль и являются основным...

-

Понятие ипотечного кредитования и история его развития в России В современном мире основными видами кредитования населения являются кредиты...

-

Заключение - Потребительское кредитование в России

Выбор данной темы Выпускной квалификационной работы обусловлен тем, что рынок потребительского кредитования России достаточно активно развивается в...

-

Основные проблемы потребительского кредитования в России Потребительское кредитование является важным фактором экономического роста, увеличения...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

В соответствии с "Регламентом кредитования физических лиц ОАО "Сбербанком России" и его филиалами" (Редакция 4) № 229-4 от 31.08.2011 г. (в действующей...

-

Механизм кредитования предполагает конкретный метод предоставления кредита, выбор которого зависит от особенностей производственно-коммерческого цикла...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

ПАО "Сбербанк России" г. Перми предоставляет комплекс услуг по кредитованию юридических лиц. Исследуемый банк осуществляет кредитные операции по...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

-

Коммерческие банки, расположенные на территории Российской Федерации, предоставляют гражданам несколько видов кредитов, как в рублях, так и в иностранной...

-

Одним из главных критериев эффективности работы любого банка является качество кредитного портфеля. Кредитный портфель - это структурируемая по различным...

-

Актуальность исследования обусловлена тем, что в настоящее время одним из самых динамично развивающихся рынков в России является рынок потребительского...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

Анализ рынка потребительского кредитования в России - Организация системы кредитования физических лиц (на примере Омского отделения ОАО "Сбербанк России")