Анализ современного состояния кредитования корпоративных клиентов российскими банками: проблемы и перспективы развития - Система кредитования корпоративных клиентов в коммерческом банке

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов развивался гораздо умереннее. Лишь в 2006 году отечественные финансовые институты стали снижать объемы кредитования физических лиц, увеличив за счет этого долю кредитов промышленным предприятиям до 5,7 трлн руб. Смещение банковских приоритетов в сторону кредитования юридических лиц произошло в результате повышения спроса со стороны компаний, лишившихся из-за развертывающегося мирового кризиса ликвидности возможности финансироваться за рубежом.

Возрастающая потребность российских предприятий в обновлении своей производственной базы стимулировала дальнейшее развитие корпоративного кредитования, и в 2008 году эксперты ожидали, что темпы роста сегментов корпоративного и розничного кредитования впервые сравняются. Но экономический кризис привел к снижению спроса на рынке кредитования юридических лиц, в результате чего с середины 2008 года темпы развития рынка значительно сократились.

На 1 января 2009 года объем рынка корпоративного кредитования насчитывал 12 318 260 млн руб. Основную часть кредитного портфеля составляли кредиты коммерческим организациям (88,81%), а минимальная доля приходилась на кредиты некоммерческим структурам (0,25%) (рис. 1).

Рис. 1. Структура портфеля корпоративных кредитов на 01.01.2009 (%)

Начало 2009 года охарактеризовалось резким всплеском кредитной активности в корпоративном секторе: за январь совокупный портфель корпоративных кредитов вырос на 7,17% и на 1 февраля достиг 13 201 847 млн руб. Но затем темпы роста пошли на спад, и до апреля рынок демонстрировал отрицательную динамику. В апреле объем рынка незначительно увеличился, месячный прирост составил менее процента (0,46%), затем снижение возобновилось (рис. 2).

Рис. 2. Динамика объема рынка корпоративного кредитования, январь-август 2009 г. (млн руб.)

На 1 августа 2009 года объем рынка корпоративных кредитов достиг 12 757 894 млн руб. Таким образом, за 7 месяцев объем рынка изменился незначительно, прирост за этот период составил 3%. Положительный результат в основном был достигнут за счет оживления рынка в январе.

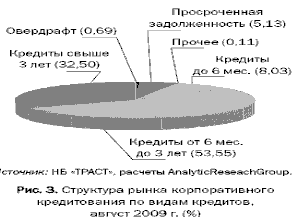

На рынке корпоративных кредитов более половины объема приходится на среднесрочные кредиты - 53,55%, долгосрочные кредиты составляют 32,5%. Доля овердрафтов невелика - 0,69%, а просроченная задолженность - 5,13% (рис. 3).

Рис. 3. Структура рынка корпоративного кредитования по видам кредитов, август 2009 г. (%)

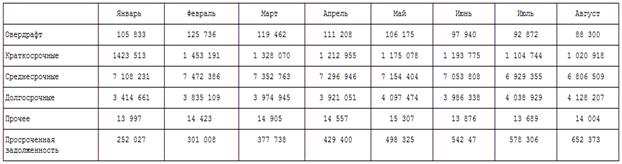

С начала 2009 года объем просроченной задолженности в корпоративном секторе вырос более чем в 2,5 раза, прирост за 7 месяцев составил 158,85% (табл. 1).

Таблица 1

Динамика объемов кредитования по срокам кредита в 2009 г., млн руб.

Источник: НБ "ТРАСТ", расчеты AnalyticReseachGroup.

Что касается основных игроков на рынке, то тут значительных изменений не происходит уже много лет. По-прежнему тройку лидеров составляют три госбанка: Сбербанк, ВТБ и Газпромбанк.

Сбербанк только за I квартал 2009 года увеличил объем кредитного портфеля юридическим лицам на 8%, нарастив за счет кризиса свое присутствие на рынке корпоративных кредитов.

Удалось улучшить свои позиции Россельхозбанку и Банку Москвы, а Альфа-Банк, наоборот, спустился на четыре позиции и занимает теперь лишь восьмое место. Завершает первую десятку Международный промышленный банк, который за прошедший год поднялся на пять позиций.

Однако удержание своих позиций на рынке или увеличение своего присутствия в условиях кризиса не всегда дается легко. По данным отчетности по МСФО за I квартал 2009 года, почти треть банков на российском рынке кредитует практически себе в убыток. По рынку корпоративного кредитования показательны результаты ВТБ (табл. 2).

Таблица 2

Результаты деятельности некоторых банков в области кредитования за I квартал 2009 г.

--------------T-------------------------T-------------------------T----------------------------

¦ Банк ¦ Доходы от кредитования ¦ Резервы на потери по ¦Процентный доход за вычетом ¦

¦ ¦ (млн руб.) ¦ ссудам (млн руб.) ¦ резервов (млн руб.) ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦Сбербанк ¦ 115 482 ¦ 90 755 ¦ 24 727 ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦ВТБ ¦ 34 300 ¦ 49 200 ¦ -14 900 ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦Газпромбанк ¦ 8521 ¦ 7513 ¦ 1008 ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦МДМ-Банк ¦ 4102 ¦ 3285 ¦ 817 ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦Санкт-Петер - ¦ 2305 ¦ 3086 ¦ -781 ¦

¦бург ¦ ¦ ¦ ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦УРСА Банк ¦ 2558 ¦ 3866 ¦ -1308 ¦

+-------------+-------------------------+-------------------------+----------------------------+

¦Возрождение ¦ 2335 ¦ 1646 ¦ 689 ¦

L-------------+-------------------------+-------------------------+-----------------------------

Источник: отчетность по МСФО кредитных организаций за I кв. 2009 г.

Но деятельность государственных банков, как правило, отличается от рынка в целом и регулируется не экономической ситуацией, а задачами, поставленными правительством.

Для оценки предложения на рынке были рассмотрены программы 15 банков. Структура выборки формировалась следующим образом:

- - 5 банков из топ-20; - 5 банков из топ-100; - 5 банков из топ-500.

При анализе рассматривались программы овердрафтного кредитования, кредитования оборотных средств и проектного финансирования.

Средний срок соглашения об овердрафте составляет от 6 до 12 месяцев, при этом срок непрерывной задолженности - от 30 до 45 дней.

Предел сумм овердрафта по разным программам колеблется от 100 тыс. до 100 млн руб., средняя величина составляет порядка 10-15 млн руб. Размер лимита овердрафта в основном рассчитывается в зависимости от среднемесячного оборота клиента по счету. Величина лимита в более трети программ ограничивается 50%, также распространены ограничения 30 и 25%.

Разброс ставок по программам овердрафта у банков достаточно большой: от 10,5 до 23,5%. Средняя величина составляет 18%, однако стоит отметить, что заявленные банками ставки не всегда соответствуют действительности и в основном рассчитываются индивидуально в зависимости от многих факторов.

Валюта овердрафта в подавляющем количестве программ - рубли, лишь в двух банках анонсируется возможность получения этого вида кредитования в долларах или евро.

Обеспечение по овердрафту в 40% рассмотренных программ не требуется, однако получить доступ к этому виду кредитов может только клиент банка.

Кредитование оборотных средств - наиболее распространенный и прозрачный вид корпоративных кредитов на сегодняшний день. Данный вид кредитования предоставляется в форме разового кредита либо кредитной линии. Валюта кредита - рубли, доллары США, евро.

Срок кредитования колеблется от 3 до 60 месяцев. Большая часть предложения ограничивается сроком 12 месяцев (33,3%), программы до 60 месяцев представлены в 20,8% предложения, менее всего популярен срок два года, а предложения на сроки свыше пяти лет представляют собой редкое исключение (рис. 4).

Рис. 4. Структура кредитования оборотных средств по сроку (%)

На пополнение оборотных средств банки предлагают суммы от 150 тыс. до 100 млн руб. либо эквивалент в другой валюте. Лимит кредитования устанавливается индивидуально в зависимости от состояния финансовой отчетности клиента, среднемесячного оборота по счету и т. д., поэтому рассчитать среднюю сумму кредитования невозможно.

Годовая ставка по данному виду кредитования колеблется от 16 до 29% в рублях и от 7 до 19% в валюте. Средние ставки по рассмотренным программам составляют около 22,5% годовых в рублях и 13% в валюте.

Этот вид кредита практически невозможно получить без обеспечения или поручительства. В качестве залога банки на данный момент принимают любое ликвидное имущество: недвижимость, автотранспорт, ценные бумаги, оборудование, сырье, материалы и т. д. По многим программам также требуются обязательно поручительство или гарантии третьих лиц.

Проектное финансирование - этот вид кредитования представляет собой финансирование различных проектов предприятий. Условия финансирования зависят от конкретного проекта, поэтому анализ данного вида кредитования достаточно обобщенный.

Заявленные сроки финансирования варьируются от 6 месяцев до 7 лет, при этом наиболее распространенный вариант - три года.

Данный вид финансирования оперирует крупными суммами, которые определяются банками индивидуально. Минимальный размер кредитования по проектному финансированию, заявленный банками, колеблется от $10 млн до $500 млн.

Размер ставок по проектному финансированию также устанавливается индивидуально. Минимальный размер ставок по рассмотренным программам составляет 13% годовых, средняя ставка - 16-17%.

По данному виду кредитования требуется обязательное обеспечение или поручительство финансово-устойчивых предприятий. В качестве обеспечения могут выступать действующие и финансируемые активы компании. Дополнительным гарантом получения финансирования также является собственный вклад в проект не менее 20-30%.

Кроме специфических условий по отдельным программам, банки предъявляют общие требования к клиентам.

На сегодняшний день для получения кредита компания, зарегистрированная в регионе местонахождения банка, должна вести деятельность от 6 до 12 месяцев, быть безубыточной на последний отчетный период и не иметь просроченной задолженности перед бюджетом, по кредитам и задолженности по зарплате. Срок ведения бизнеса зависит от банка, программы и отрасли деятельности предприятия.

Кредитная история в других банках рассматривается, но в целом банки на данный момент с большей охотой кредитуют собственных клиентов, особенно при наличии среднемесячного оборота, сопоставимого с размером кредита.

Изменилась отраслевая структура рынка корпоративного кредитования. Если раньше банки активно кредитовали торговые предприятия, строительство и недвижимость, то сейчас эти отрасли относятся к категории повышенного риска в связи с падением спроса на их продукцию. На первый план для банкиров выходят предприятия, у которых есть стабильный спрос на производимую продукцию: энергетика, телекоммуникации, пищевая промышленность, бытовая химия, лекарства и косметика.

Прогнозировать дальнейшее развитие рынка корпоративного кредитования в настоящее время достаточно сложно.

В первой половине 2009 года банки заняли выжидательную позицию, стараясь не кредитовать новых клиентов и реструктуризируя свои кредитные портфели. Спрос на кредитные продукты у предприятий, испытывающих трудности со сбытом собственной продукции, резко сократился. Однако теперь, когда острая фаза кризиса миновала, рынок постепенно оживает. Как свидетельствуют игроки рынка, увеличивается число заявок от новых клиентов.

Похожие статьи

-

Несмотря на негативныи? внешнии? фон, корпоративныи? бизнес Группы в 2009 году реализовал целыи? ряд задач, сохранив долгосрочные...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Перспективы развития современного кредитования банков второго уровня Кредит в условиях перехода Казахстана к рынку представляет собой форму движения...

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

В 2009 году банк ВТБ расширил продуктовое предложение для корпоративных клиентов: повышение привлекательности условий привлечения срочных ресурсов,...

-

Понятие и значение системы кредитования, место и роль кредитования корпоративных клиентов Термин "система кредитования" непосредственно обращен к...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Взаимодействие предприятий реального сектора экономики с коммерческими банками Процесс принятия решения по вопросу кредитования предприятий банками...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики государства,...

-

Общая характеристика деятельности ВТБ ВТБ - один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех...

-

ЗАКЛЮЧЕНИЕ - Система кредитования корпоративных клиентов в коммерческом банке

Для совершенствования клиентского обслуживания выявляются возможные резервы для повышения эффективности планирования работы с клиентом, разработки...

-

ВВЕДЕНИЕ - Система кредитования корпоративных клиентов в коммерческом банке

Современная банковская система России, выступая в качестве партнера государства по выработке и проведению денежно-кредитной и инвестиционной политики,...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Непосредственно кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы,...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Приоритетнои? задачеи? развития корпоративного бизнеса на новом этапе развития ВТБ является трансформация из банка уникальных сделок в...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Депозиты резидентов. Депозиты резидентов на конец сентября 2009 года составили 6 445,3 млрд. тенге, увеличившись за 3 квартал 2009 года на 8,0%. Вклады...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Развитие форм и видов кредитования на современном этапе - Формы и виды кредита

На современном этапе развития экономики банковский сектор переживает период бурного роста. Кредитные организации продолжают уверенно наращивать объемы...

-

Кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе...

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Характеристика сложившейся конъюнктуры рынка автомобилей Toyota в Костанайской области Итак, анализ финансового состояния предприятия, эффективности его...

-

Еще несколько лет назад, в России преобладала обычная практика, когда каждому корпоративному клиенту, банк предлагал сначала заключить договор на...

-

Рейтинговая оценка развития банковской системы Казахстана По состоянию на 1 февраля 2010 года банковский сектор Казахстана представлен 38 банками...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям...

-

Кредитование юридических лиц - Анализ кредитной политики коммерческого банка

Юридическим лицам ОАО "СКБ БАНК" предоставляет следующие услуги кредитования: Овердрафт - для финансирования краткосрочных кассовых разрывов в случае...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

-

Классификация кредита - Система кредитования: сущность, элементы, современные тенденции развития

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

Анализ современного состояния кредитования корпоративных клиентов российскими банками: проблемы и перспективы развития - Система кредитования корпоративных клиентов в коммерческом банке