Анализ доходов и расходов ОАО "Сбербанк России", Анализ основных результатов деятельности ОАО "Сбербанк России" - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Анализ основных результатов деятельности ОАО "Сбербанк России"

История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего финансового института страны.

Сбербанк сегодня - это современный универсальный банк, который предлагает широкий спектр услуг для всех групп клиентов, активно участвует в социальной и экономической жизни страны.

Банк является открытым акционерным обществом; он был основан в 1841 году, и с этого времени осуществлял операции в различных юридических формах. Банк зарегистрирован и имеет юридический адрес на территории Российской Федерации. Основным акционером Банка является Центральный банк Российской Федерации ("Банк России"), которому по состоянию на 31 декабря 2012 года принадлежит 52,3% обыкновенных акций Банка или 50,0% плюс 1 голосующая акция от количества всех выпущенных акций Банка (31 декабря 2011 года: 60,3% обыкновенных акций Банка или 57,6% всех выпущенных акций Банка). Уменьшение доли Банка России произошло в результате продажи 7,6% акций и глобальных депозитарных расписок в сентябре 2012 года институциональным инвесторам.

По состоянию на 31 декабря 2012 года Наблюдательный Совет Банка возглавляет Председатель Банка России. Два Первых Заместителя Председателя Банка России являются заместителями Председателя Наблюдательного Совета Банка. В Наблюдательный Совет также входят независимые директора.

Банк работает на основании генеральной банковской лицензии, выданной Банком России, с 1991 года. Банк имеет лицензии, необходимые для хранения и осуществления торговых операций с ценными бумагами, а также проведения прочих операций с ценными бумагами, включая брокерскую, дилерскую деятельность, функции депозитария и управления активами. Деятельность Банка регулируется и контролируется Банком России и Федеральной службой по финансовым рынкам.

Основным видом деятельности ОАО "Сбербанк России" являются коммерческие и розничные банковские операции. Данные операции включают (но не ограничиваются) привлечение средств во вклады и предоставление коммерческих кредитов в свободно конвертируемых валютах, а также в российских рублях; предоставление услуг клиентам при осуществлении ими экспортных/импортных операций; конверсионные операции; торговлю ценными бумагами. ОАО "Сбербанк России" осуществляет свою деятельность как на российском, так и на международном рынках. По состоянию на 31 декабря 2012 года деятельность ОАО "Сбербанк России" на территории Российской Федерации осуществляется через Сбербанк России, который имеет 17 территориальных банков, 505 отделения территориальных банков и 18 727 филиалов, а также через основные дочерние компании, расположенные в Российской Федерации, - ЗАО "Сбербанк Лизинг", ООО "Сбербанк Капитал", компании Группы компаний "Тройка Диалог" и "БНП Париба Восток" ООО.

Фактическая численность сотрудников Группы по состоянию на 31 декабря 2012 года составила 286 019 человек.

Зарегистрированный адрес и место ведения деятельности. Банк зарегистрирован по следующему адресу: ул. Вавилова, 19, Москва, Российская Федерация.

С января 2010-2012 гг. "Сбербанк России" продемонстрировал высокую эффективность деятельности, улучшил финансовую отчетность, что явилось объективным показателем успешного, эффективного и динамичного развития бизнеса. Основные показатели деятельности банка можно увидеть в приложениях 1-3 и табл. 2.1.

Таблица 2.1. Основные показатели деятельности ОАО "Сбербанк Россиии" (2010-2012), млрд. руб.

|

№ п/п |

Наименование показателя |

Годы |

Темпы роста, % | ||||

|

2010 |

2011 |

2012 |

2011 к 2010 |

2012 к 2011 |

2012 к 2010 | ||

|

1 |

Суммарные доходы |

647,8 |

734,1 |

873,7 |

13,32 |

19,02 |

34,87 |

|

2 |

Суммарные расходы |

699,75 |

588,19 |

799,38 |

-15,94 |

35,91 |

14,24 |

|

3 |

Прибыль до налогообложения |

242,2 |

408,9 |

474,71 |

68,83 |

16,09 |

96,00 |

|

4 |

Прибыль после налогообложения |

173,97 |

310,49 |

346,18 |

78,47 |

11,49 |

98,99 |

|

5 |

Активы |

8523,25 |

10419,42 |

13581,75 |

22,25 |

30,35 |

59,35 |

|

6 |

Источники собственных средств (капитала), всего |

1049,89 |

1300,64 |

1651,50 |

23,88 |

26,98 |

57,30 |

|

7 |

Привлеченные средства, всего |

7473,36 |

9118,78 |

11930,26 |

22,02 |

30,83 |

59,64 |

|

8 |

Рентабельность активов, % |

2,04 |

2,98 |

2,55 |

45,99 |

-14,47 |

24,88 |

|

9 |

Рентабельность собственного капитала, % |

16,57 |

23,87 |

20,96 |

44,07 |

-12,19 |

26,50 |

|

10 |

Справочно: Достаточность капитала (Н1), % |

17,72 |

15,00 |

12,60 |

-15,35 |

-16,00 |

-28,89 |

В течение исследуемого периода суммарные доходы Сбербанка увеличивались ускоренными темпами (прирост 34,87% в 2012 году против 13,32% в 2010). Суммарные расходы банка росли более низкими темпами по сравнению с доходами (прирост 14,24% и 34,87% соответственно).

В результате прибыль до налогообложения в 2012 году возросла почти на треть по сравнению с 2011 годом на 16,09 %. По итогам двух лет прирост прибыли до налогообложения составил 96%.

Стоит отметить положительную тенденцию роста активов с умеренным ускорением (прирост 30,35% в 2012 году против 22,25% в 2011).

Источники собственных средств (капитала) банка увеличивались относительно невысокими темпами: прирост 23,88% в 2011 году и 26,98% -- в 2012. На этом фоне отмечается и рост привлеченных средств: за анализируемый период их объем вырос на 59,64%, что говорит о стремлении банка максимально использовать эффект финансового рычага.

Показатели эффективности банка нельзя назвать высокими даже по российским стандартам -- рентабельность активов в 2011-2012 годах не превышала 2,55 %, хотя и возросла по сравнению с 2010 годом (средний уровень по банковской системе России -- не менее 2,7%). Рентабельность собственного капитала также оставляет желать лучшего: 23,87% и 20,96% в 2010 - 2011 годах против 16,57% в 2010 (средний уровень по банковской системе -- не менее 20,8%).

Кроме того, уровень достаточности собственного капитала Сбербанка, с учетом профиля его рисков, оценивается как не вполне удовлетворительный: на 1 января 2013 года он составил лишь 12,6% (при минимальном нормативе 10% и среднем уровне по группе однородных банков -- 16,8%).

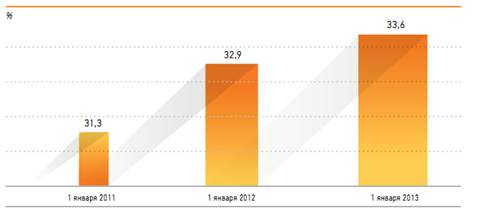

Далее рассмотрим деятельность Сбербанка по сегментам. Корпоративный сегмент остается ключевой частью бизнеса, на долю корпоративных клиентов приходится 74,4% совокупного кредитного портфеля Сбербанка и 31,4% клиентских депозитов, по состоянию на 31 декабря 2012 года.

Сбербанк является крупнейшим кредитором в российской экономике. В 2012 году доля на рынке традиционного корпоративного кредитования увеличилась на 0,7 п. п. , несмотря на высокий уровень конкуренции в этом сегменте в России (рис. 2.1).

Рис. 2.1 Рыночная доля Сбербанка в сегменте корпоративного кредитования

Ужесточение конкуренции было обусловлено в первую очередь снижением спроса на кредиты со стороны компаний на фоне замедления экономического роста и очень быстрого раз вития рынка корпоративных облигаций в России.

Тем не менее 2012 год стал рекордным для Сбербанка по объему выданных корпоративных кредитов. Объем выдач в течение года составил 5,9 трлн руб. и увеличился почти на 350 млрд руб. относительно 2011 года.

В 2012 году ОАО "Сбербанк России" уделял особое внимание развитию кредитования малого бизнеса. В течение года значительно расширилось использование платформы "Кредитная Фабрика" для кредитования малых клиентов: объем кредитов, выданных по данной технологии, увеличился втрое за 2012 год и превысил 90 млрд руб. Также были запущены инновационные кредитные продукты, такие как "Бизнес-старт" и "Бизнес-Овердрафт".

В результате этих инициатив и активной работы с клиентами объем кредитования малого бизнеса вырос на 31% с уровня годичной давности, что значительно выше темпов роста в других сегментах корпоративного кредитования.

Изменение доходности кредитов в корпоративном сегменте в 2012 году подчинялось двум разнонаправленным трендам С одной стороны, конкурентная борьба за заемщиков на фоне снижающегося спроса на кредиты заставляла банки снижать ставки С другой стороны, недостаток ликвидности в банковской системе препятствовал резкому снижению стоимости заемных средств для клиентов. В этих условиях фактическая доходность кредитов в первой половине 2012 года была стабильной, а во втором полугодии постепенно возрастала. Это свидетельствует о возможностях Банка корректировать свою кредитную политику в соответствии с рыночной конъюнктурой, уделяя особое внимание поддержанию уровня процентной маржи. Увеличение доли более высокодоходных кредитов малому бизнесу в структуре совокупного корпоративного портфеля также поддерживало рост ставок.?

Несмотря на снижение уровня экономической активности в России в 2012 году, признаков существенного ухудшения качества кредитного портфеля не наблюдалось. Доля кредитов с просроченной задолженностью свыше 90 дней в корпоративном портфеле за минувший год снизилась с 3,6 до 2,9%. Доля неработающих кредитов сокращалась не только за счет наращивания портфеля, но и за счет уменьшения совокупного объема просроченных ссуд в абсолютном выражении.

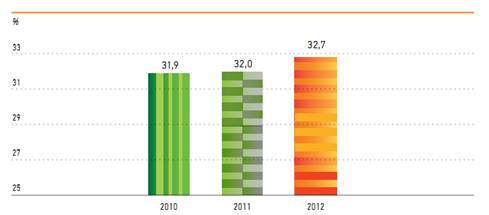

Ввиду непростой ситуации с фондированием в российской банковской системе в течение 2012 года Сбербанк заметно активизировал привлечение средств корпоративных клиентов. За год остаток депозитов корпоративных клиентов увеличился на 74,9% ( рис. 2.2).

Рис. 2.2 Доля Сбербанка на рынке средств корпоративных клиентов

В результате доля Сбербанка на рынке привлечения средств корпоративных клиентов выросла на 2,7 п. п. -- до 17,2% к концу 2012 года.

В основном этот рост обеспечили срочные депозиты всех категорий корпоративных клиентов.

Объем средств за 2012 год на текущих счетах не изменился. Отсутствие роста в сегменте текущих счетов корпоративных клиентов отражает общую ситуацию в российской банковской системе.

В 2012 году розничный бизнес был в центре внимания всей банковской системы России в первую очередь в связи с быстрым увеличением объемов розничного кредитования, в результате которого темп роста рынка достиг уровня -- 39,4% (рис. 2.3).

Рис. 2.3. Доля Сбербанка на рынке кредитования физических лиц

На этом фоне Сбербанк сумел увеличить свою долю на рынке розничного кредитования, при этом самого высокого темпа роста Банк добился в сегменте кредитных карт. С другой стороны, 2012 год был ознаменован усилением конкурентной борьбы за депозиты физических лиц, что привело к существенному удорожанию фондирования для банковской системы.

Наряду с ростом объемов кредитования и ужесточением конкуренции за привлечение депозитов 2012 год стал для Банка периодом очень быстрого увеличения объемов и повышения качества услуг по расчетно-кассовому обслуживанию розничных клиентов. Ряд мер был направлен на расширение и развитие каналов удаленного обслуживания и принес заметные результаты: укрепились позиции Сбербанка на стремительно растущем рынке банковских карт, успешно внедрены инновационные расчетные системы для розничных клиентов.

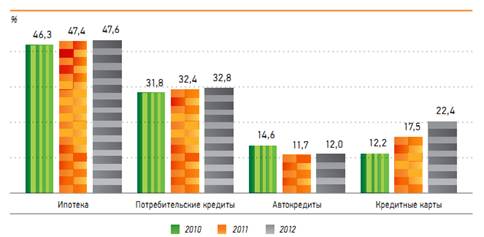

В 2012 году Сбербанку удалось не только поддержать очень высокий темп роста рынка, но и увеличить долю в сегменте розничного кредитования на 0,7 п. п. -- до 32,7%. Самый высокий темп роста зафиксирован в сегментах потребительского кредитования и кредитных карт (рис. 2.4).

Рис. 2.4. Доля Сбербанка на различных рынках кредитования физических лиц

Вместе с тем хорошие результаты достигнуты в сегменте ипотечных кредитов, которые сохраняют первостепенное значение в продуктовой линейке Банка. В целом портфель розничных кредитов Сбербанка в 2012 году вырос на 42,3% -- до 2,5 трлн руб.

В условиях дефицита ликвидности в 2012 году конкуренция за источники фондирования усилилась. Одним из наиболее конкурентных стал рынок розничных вкладов, в результате чего средняя стоимость розничных депозитов существенно возросла.

Контроль стоимости фондирования -- по-прежнему один из ключевых приоритетов Сбербанка. Цель ОАО "Сбербанк России" -- свести к минимуму влияние неблагоприятной конъюнктуры рынка на показатели рентабельности при одновременном поддержании конкурентного уровня кредитных ставок по всем продуктам и направлениям бизнеса На фоне усиления конкуренции за розничное фондирование в 2012 году пришлось повысить процентные ставки по срочным вкладам физических лиц. При этом целью было ограничить влияние этого шага на общие показатели стоимости фондирования и процентной маржи, итогом чего стало замедление объема привлечения розничных вкладов по сравнению со среднерыночным уровнем и сокращение на 0,9 п. п. доли Сбербанка на рынке вкладов -- до 45,7% на конец года.

Одно из наиболее существенных технологических достижений 2012 года в области розничных депозитов -- запуск онлайн-вкладов. К концу 2012 года общий объем онлайн-вкладов составил 97 млрд руб

Еще одним важным событием стало дальнейшее развитие программы сберегательных сертификатов. В отличие от вкладов, которые по закону можно погасить в любой момент, сберегательные сертификаты оплачиваются только при наступлении срока погашения. Продукт предназначен для крупных вкладчиков. За 2012 год портфель сберегательных сертификатов Банка увеличился с 9 до 222 млрд руб.

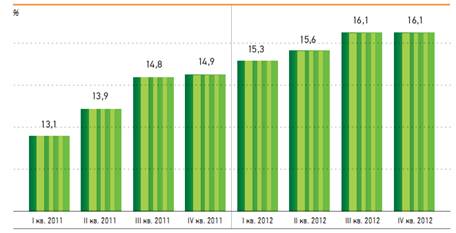

Крайне важным изменением в структуре вкладов стало увеличение доли текущих счетов, к числу которых в основном относятся счета банковских карт, -- с 14,9% до 16,1% от общего объема вкладов (с до 15,6%, с учетом сберегательных сертификатов во вклады физических лиц) (рис. 2.5).

Рис. 2.5. Доля текущих счетов во вкладах физических лиц

Это позволило частично компенсировать негативный эффект повышения процентных ставок по срочным вкладам физических лиц на общую стоимость средств населения. В относительном выражении объем текущих счетов в 2012 году увеличился на 24,3%, существенно превысив средний уровень прироста без учета Сбербанка (15,2% ) .?

Увеличение доли срочных вкладов стало возможным благодаря росту доли Сбербанка на высококонкурентном рынке зарплатного и пенсионного обслуживания.

В 2012 году произошел всплеск активности карточных клиентов, что стало ключевым фактором роста комиссионных доходов по банковским картам. По сравнению с 2011 годом среднемесячный оборот по карте (без учета менее доходных операций снятия наличных средств в банкоматах) увеличился на 44%. В декабре 2012 года данный показатель достиг 2,7 тыс. руб. в месяц (рис. 2.6).

Рис. 2.6. Среднемесячный торговый оборот по активным картам

Среднегодовой комиссионный доход в расчете на одну карту вырос на 21,3% благодаря более высокой активности держателей банковских карт.

По итогам года портфель ценных бумаг Банка увеличился на 12,4% до 1,68 трлн руб. В портфеле по-прежнему преобладают ценные бумаги с фиксированным доходом, их доля на конец 2012 года составляла 97,4%. В основном это российские суверенные облигации -- на них приходится в общей сложности 54,8% портфеля (на 2,8 п. п. больше, чем годом ранее) . Такая структура определена нашим подходом к портфелю ценных бумаг как средству управления ликвидностью, а не инструменту принятия риска.

Наиболее заметно в 2012 году увеличился портфель корпоративных облигаций -- на 22,3% . Его доля в общем портфеле ценных бумаг выросла до 35,4%. Такой значительный рост обусловлен быстрым развитием внутреннего и внешнего долговых рынков в 2012 году. Консервативный подход к управлению портфелями ценных бумаг отражен в структуре портфеля корпоративных облигаций, в котором доля бумаг с рейтингами инвестиционной категории увеличилась до 52,1% в конце 2012 года против 44,4% годом ранее.

Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвертых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом.

Норматив достаточности собственных средств (капитала) Н1 - основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором - 10%. В нашем случае за рассмотренный период данный показатель снизился на 5,06% с 17,72 в 2010 до 12,64% в 2012. Однако данный значение находится в пределах нормы, следовательно ОАО "Сбербанк России" способен нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Норматив мгновенной ликвидности Н2 ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня (например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы). Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования. Порядок расчета минимального остатка также определяется регулятором. Минимальное значение Н2, установленное ЦБ - 15%. В нашем случае на протяжении всех рассматриваемых трех лет данный показатель значительно превышает минимальный, поэтому можно констатировать, ОАО "Сбербанк России" обладает достаточным запасом ликвидности

Норматив текущей ликвидности Н3 ограничивает риск потери банком платежеспособности в течение ближайших (к дате расчета норматива) 30 дней. Это отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней. Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней. Порядок расчета минимального остатка также определяется регулятором. Минимальное значение, установленное ЦБ - 50%. Данный норматив, хотя и значительно снизился в течение рассматриваемого период, но все равно значительно превышает минимум, поэтому можно сказать, то и по этому показателю ОАО "Сбербанк России" обладает достаточным запасом ликвидности.

Норматив долгосрочной ликвидности Н4 ограничивает риск неплатежеспособности кредитной организации в результате размещения средств в долгосрочные активы (например, ипотечные кредиты). Это отношение активов банка, которые будут реализованы не раньше, чем через год, за вычетом сформированных по ним резервов на возможные потери, к сумме его капитала и обязательств, которые он должен исполнить не раньше чем через год. Обязательства эти корректируются на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения до 1 года. Порядок расчета минимального остатка также определяется регулятором. Максимальное значение, установленное ЦБ - 120%. ОАО "Сбербанк России" не превышает данный показатель, что свидетельствует о том, что банк не злоупотребляет размещением в долгосрочные активы краткосрочных пассивов.

Максимальный размер риска на одного заемщика или группу связанных заемщиков Н6 рассчитывается как отношение совокупной суммы требований банка к заемщику или группе взаимосвязанных заемщиков (по кредитам, размещенным депозитам, учтенным векселям, займам, по кредитам и депозитам в драгоценных металлах и т. д.) к размеру собственного капитала банка. Максимально допустимое значение норматива Н6 устанавливается в размере 25%. Сбербанком России данный норматив соблюдается.

Максимальный размер крупных кредитных рисков Н7 показывает долю совокупной величины крупных кредитных рисков в собственном капитале банка. Его наибольшее значение составляет 800%. Опять же ОАО "Сбербанк России" имеет значительно ниже максимального значения по данному показателю. Совокупная величина крупных кредитных рисков на акционеров (участников) банка H9.1 рассчитывается как суммарное значение кредитных рисков по всем акционерам, вклад которых в уставный капитал банка превышает 5% от его зарегистрированной ЦБ РФ величины. Максимально допустимое значение данного норматива равно 50%. Данный показатель Сбербанка России равен 0 на протяжении всего рассматриваемого периода.

Наконец, совокупная величина кредитов и займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу (Н10.1), должны составлять не более 3% от собственного капитала банка. По состоянию на конец 2012 г. Данный показатель ОАО "Сбербанк России" со ставил 1,04%, что находится в пределах нормы.

Норматив использования собственных средств банков для приобретения долей (акций) других юридических лиц, устанавливается как процентное соотношение размеров инвестируемых и собственных средств кредитных организаций, причем размер собственных средств для приобретения долей (акций) не может превышать 25 % собственных средств кредитной организации. Данный показатель также находится в пределах нормы. Таким образом, можно утверждать, что ОАО "Сбербанк России" соблюдается все обязательные нормативы. Значения данных показателей находятся в пределах нормы, что характеризует политику банка как рациональную.

Похожие статьи

-

Анализ структуры и динамики суммарных доходов позволит определить основные источники доходов кредитной организации, а также степень их влияния на...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Заключение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Банковский кредитный процентный рыночный Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в...

-

3.1 Основные пути развития межбанковского кредита на денежном рынке России в 2009-2012 годах Межбанковский кредит занимает особое место в системе...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Основные пути повышения размера доходов ОАО "Сбербанк России" Анализ финансово-хозяйственной деятельности ОАО "Сбербанк России" показал, что одним из...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Понятие и сущность доходов и расходов коммерческого банка Доходы банка поглощают расходы, покрывают риски, создают прибыль и обеспечивают формирование...

-

Введение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Актуальность темы исследования. В рыночных условиях задачи коммерческих банков заключаются в обеспечении бесперебойного денежного оборота, кредитовании...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Литература - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

1. Акодис И. А. Финансовый анализ деятельности банка: учебник / под ред. И. А. Акодиса. - М.: ЮНИТА-ДАНА, 2013. - 455с. 2. Алмосов А. Сбербанк России на...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Закономерно, что в настоящее время внимание аналитиков и практиков направлено главным образом на поиск путей преодоления сложившейся ситуации в...

-

Доходы коммерческого банка складываются из доходов, получаемых им от своей производственной и непроизводственной деятельности. Первые включают в себя...

-

Московский банк. Московский банк Сбербанка России создан 2 ноября 2009 года путем объединения отделений, расположенных в Москве, с целью более...

-

С 25 ноября 2006 г. вступила в силу Инструкция ЦБ РФ от 14 сентября 2006 г. N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Радикальных изменений в банковской системе в 2012 году в институциональном плане не произошло. В то же время удалось зафиксировать ряд весьма важных...

-

Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике являются по своей природе коммерческими...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Неправильная оценка кредитоспособности и платежеспособности клиента может привести к не возврату кредита, что в свою очередь способно нарушить...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Нормативно-информационная база планирования пассивов в ПАО "Сбербанк России" Анализ структуры пассива баланса ОАО "Сбербанка России" за 2009 - 2011 гг....

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

Анализ доходов и расходов ОАО "Сбербанк России", Анализ основных результатов деятельности ОАО "Сбербанк России" - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"