Теоретические основы формирования доходов и расходов коммерческого банка, Понятие и сущность доходов и расходов коммерческого банка - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Понятие и сущность доходов и расходов коммерческого банка

Доходы банка поглощают расходы, покрывают риски, создают прибыль и обеспечивают формирование внутреннего капитала.

Согласно Положения № 302-П доходами кредитной организации признается увеличение экономических выгод, приводящее к увеличению собственных средств (капитала) кредитной организации (за исключением вкладов акционеров или участников) и происходящее в форме:

- А) притока активов; Б) повышения стоимости активов в результате переоценки (за исключением переоценки основных средств, нематериальных активов и ценных бумаг "имеющихся в наличии для продажи", относимой на увеличение добавочного капитала) или уменьшения резервов на возможные потери; В) увеличения активов в результате конкретных операций по поставке (реализации) активов, выполнению работ, оказанию услуг; Г) уменьшения обязательств, не связанного с уменьшением или выбытием соответствующих активов.

Расходы банка - затраты денежных средств банка на выполнение операций и обеспечение функционирования банка

Расходами кредитной организации признается уменьшение экономических выгод, приводящее к уменьшению собственных средств (капитала) кредитной организации (за исключением его распределения между акционерами или участниками) и происходящее в форме:

- А) выбытия активов; Б) снижения стоимости активов в результате переоценки (за исключением переоценки (уценки) основных средств, нематериальных активов и ценных бумаг, "имеющихся в наличии для продажи", относимой на уменьшение добавочного капитала), создания (увеличения) резервов на возможные потери или износа; В) уменьшения активов в результате конкретных операций по поставке (реализации) активов, выполнению работ, оказанию услуг; Г) увеличения обязательств, не связанного с получением (образованием) соответствующих активов.

Структурно доходы и расходы Положение №302-П подразделяет на полученные (уплаченные) от банковских операций и других сделок, операционные и прочие.

К банковским относятся такие доходы и расходы, как проценты по привлеченным и размещенным средствам, доходы (включая комиссии) от открытия, ведения и расчетно-кассового обслуживания банковских счетов, за переводы, платежи, операции с банковскими картами и за инкассацию. Кроме того, банковской является операция по купле-продаже иностранной валюты.

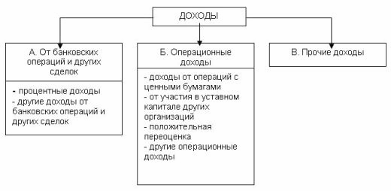

По форме 102 все доходы банка делятся на три группы: А - От банковских операций и других сделок, Б - Операционные доходы, В - Прочие доходы (рис. 1.1).

Рис. 1.1 Классификация банковских доходов согласно отчету о прибылях и убытках кредитной организации

Расходы также подразделяются на три группы: А - По банковским операциям и другим сделкам, Б - Операционные расходы, В - Прочие расходы (рис. 1.2).

Рис. 1.2 Классификация банковских расходов согласно Отчету о прибылях и убытках кредитной организации

К операционным доходам и расходам относят доходы от участия в уставных капиталах других организаций; доходы и расходы по срочным беспоставочным сделкам (вариационная маржа); доходы и расходы от операций с ценными бумагами (кроме процентных доходов и расходов по долговым обязательствам и переоценки ценных бумаг); доходы и расходы, связанные с предоставлением за плату активов во временное пользование; доходы и расходы от выбытия (реализации) имущества; доходы и расходы от переоценки средств в иностранной валюте, драгоценных металлов, ценных бумаг, встроенных производных инструментов, неотделяемых от основного договора (НВПИ), а также другие расходы и доходы, помимо банковских.

При этом под НВПИ понимается условие договора, определяющее конкретную величину требований и (или) обязательств не в абсолютной сумме, а расчетным путем на основании курса валют (в том числе путем применения валютной оговорки), рыночной (биржевой) цены на ценные бумаги или иные активы, ставки (за исключением ставки процента), индекса или другой переменной. Валютная оговорка представляет собой условие договора, согласно которому требование и (или) обязательство подлежит исполнению в оговоренной валюте (валюта обязательства), но в сумме, эквивалентной определенной сумме в другой валюте (валюта-эквивалент), или условных единицах по согласованному курсу.

Под валютой обязательства понимают также валюту погашения долгового обязательства, если в соответствии с законодательством Российской Федерации, условиями выпуска или непосредственно в долговом обязательстве (например: оговорка эффективного платежа в векселе) однозначно определено его погашение в конкретной валюте, отличной от валюты номинала.

В таких случаях валюта номинала долгового обязательства признается валютой-эквивалентом. Если по договорам купли-продажи (выполнения работ, оказания услуг) величина выручки (стоимость работ, услуг) определяется с применением НВПИ, разницы, связанные с их применением, начисляются с даты перехода прав собственности на поставляемый актив (даты приема работ, оказания услуг) до даты фактически произведенной оплаты.

К операционным относятся также расходы, связанные с формированием резервов на возможные потери, а также доходы, связанные с их восстановлением. Расходы, связанные с обеспечением деятельности кредитной организации, носящие общеорганизационный характер и не идентифицируемые (не сопоставляемые) с каждой конкретной совершаемой операцией или сделкой, а также другие расходы, связанные с осуществлением кредитной организацией своей обычной деятельности, относятся также к операционным.

В составе операционных доходов и расходов кредитная организация в соответствии с Положением №302-П может, исходя из внутренних потребностей, в том числе связанных с требованиями налогового законодательства Российской Федерации, выделить в аналитическом учете операционные доходы от банковской деятельности и операционные расходы, понесенные при осуществлении банковской деятельности.

К прочим доходам и расходам относятся доходы и расходы, не связанные с банковской деятельностью либо возникшие вследствие нарушения условий, связанных с осуществлением кредитной организацией своей деятельности (несоблюдение требований законодательства Российской Федерации, договорной и трудовой дисциплины, обычаев делового оборота и тому подобное), а также расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: штрафы, пени, неустойки; доходы от безвозмездно полученного имущества; поступления и платежи в возмещение причиненных убытков; доходы и расходы прошлых лет, выявленные в текущем году; от списания активов и обязательств, в том числе невостребованной кредиторской и невзысканной дебиторской задолженностей; от оприходования излишков и списания недостач; расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и тому подобное); другие доходы и расходы, носящие разовый характер.

Доход признается в бухгалтерском учете при наличии следующих условий:

- А) право на получение этого дохода кредитной организацией вытекает из конкретного договора или подтверждено иным соответствующим образом; Б) сумма дохода может быть определена; В) отсутствует неопределенность в получении дохода; Г) в результате конкретной операции по поставке (реализации) актива, выполнению работ, оказанию услуг право собственности на поставляемый актив перешло от кредитной организации к покупателю или работа принята заказчиком, услуга оказана. А) расход производится (возникает) в соответствии с конкретным договором, требованиями законодательных и иных нормативных актов, обычаями делового оборота; Б) сумма расхода может быть определена; В) отсутствует неопределенность в отношении расхода.

Однако принципы признания и определения доходов и расходов не являются исчерпывающими, так как в отношении отдельных категорий доходов и расходов Положением №302-П установлены особенности.

Так, для признания в бухгалтерском учете процентного дохода по операциям размещения (предоставления) денежных средств с учетом принципа осторожности должны быть соблюдены одновременно следующие условия: право на получение этого дохода вытекает из конкретного договора; сумма дохода может быть определена; отсутствует неопределенность в получении дохода. Отсутствие или наличие неопределенности в получении процентных доходов признается на основании оценки качества ссудной и приравненной к ней задолженности в соответствии с Положением ЦБ РФ от 26 .03 . 2004 г. №254-П.

Классификация ссуды осуществляется на основе профессионального суждения работника банка с учетом финансового положения заемщика и качества обслуживания им долга. При этом Банк России в Положении №254-П выделяет ссуды: стандартные (I категория качества), нестандартные (II категория качества), сомнительные (III категория качества), проблемные (IV категория качества) и безнадежные (V категория качества).

По ссудам, отнесенным кредитной организацией к I и II категориям качества, получение доходов признается определенным (вероятность получения доходов является безусловной и (или) высокой). В отношении ссуд III категории качества банк вправе в учетной политике определить наличие или отсутствие определенности получения доходов. При этом утвержденный принцип применяется ко всем ссудам III категории качества без исключения. По ссудам, отнесенным к IV и V категориям качества, получение доходов признается неопределенным (получение доходов является проблемным или безнадежным).

Начисленные проценты, получение которых признается определенным, подлежат отнесению на доходы в день, предусмотренный условиями договора для их уплаты заемщиком. В последний рабочий день месяца отнесению на доходы подлежат все проценты, начисленные за истекший месяц (в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием), либо доначисленные с вышеуказанной даты.

Проценты, признанные проблемными, отражаются на счетах по учету доходов по факту их получения.

Эти проценты начисляются только во внебалансовом учете до даты их фактического получения. В момент фактического получения проценты списываются с внебалансового учета и отражаются в балансе сразу на счетах доходов.

В случае понижения качества ссуды и ее переклассификации в категорию качества, доходы по которой определяются как проблемные или безнадежные, суммы, фактически не полученные на дату переклассификации, списанию со счетов доходов не подлежат. Требования на получение таких доходов (срочные или просроченные) продолжают учитывать на соответствующих балансовых счетах. В случае повышения качества ссуды и ее переклассификации в категорию качества, по которой неопределенность в получении доходов отсутствует, кредитная организации обязана начислить и отнести на доходы все суммы, причитающиеся к получению на дату переклассификации (включительно).

Согласно принципу осторожности проценты, подлежащие уплате, признаются в качестве расходов всегда в балансе. Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц за использование денежных средств на банковских счетах клиентов подлежат отнесению на расходы в день, предусмотренный условиями договора для их уплаты. В последний рабочий день месяца отнесению на расходы подлежат все проценты за истекший месяц (в том числе за оставшиеся нерабочие дни, если в последний рабочий день месяца не совпадает с его окончанием), либо доначисленные с указанной выше даты.

Если в отношении денежных средств или иных активов, фактически полученных кредитной организацией, не исполняется хотя бы одно из условий признания доходов, то в бухгалтерском учете признается обязательство (в том числе в виде кредиторской задолженности), а не доход.

Если в отношении любых фактически уплаченных денежных средств или поставленных активов не исполнено хотя бы одно из условий признания расходов, в бухгалтерском учете признается соответствующий актив (требование, в том числе в виде дебиторской задолженности). Затраты и издержки, подлежащие возмещению, расходами не признаются, а подлежат бухгалтерскому учету в качестве дебиторской задолженности.

Похожие статьи

-

Анализ структуры и динамики суммарных доходов позволит определить основные источники доходов кредитной организации, а также степень их влияния на...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Экономическая сущность активных операций Активные операции -- это операции по размещению собственных и привлеченных средств банка для получения прибыли....

-

Понятие, роль и классификация депозитов в формировании ресурсной базы коммерческого банка Для банков вклады - это главный вид их пассивных операций и,...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Все доходы банка, полученные в отчетном периоде, формируются в валовой доход. Основными видами банковской деятельности в результате которой банки...

-

Формирование информационной базы для анализа деятельности коммерческого банка Баланс - это соотношение взаимно связанных показателей какой-либо...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности....

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Основные пути повышения размера доходов ОАО "Сбербанк России" Анализ финансово-хозяйственной деятельности ОАО "Сбербанк России" показал, что одним из...

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Введение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Актуальность темы исследования. В рыночных условиях задачи коммерческих банков заключаются в обеспечении бесперебойного денежного оборота, кредитовании...

-

Еще одним фактором роста активов Евразийского банка является увеличение объема операций на Казахстанской фондовой бирже. В марте 1996 года банком...

-

Понятие чистой процентной маржи. Анализ показателя чистой процентной маржи в различных странах мира Чистая процентная маржа - это показатель прибыльности...

-

Сущность процесса кредитования корпораций коммерческими банками Основная работа по организации кредитного процесса корпораций в коммерческом банке может...

-

Экономические основы и состав собственного капитала В законодательных актах большинства стран понятие "банк" означает организацию, осуществляющую прием...

-

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ Рассмотрение сущности автокредитования целесообразно начать с исследования общего понятия кредитование, что...

-

Кредит (от лат. Creditum - ссуда, долг) - это предоставление денег или товаров в долг на гарантированных условиях возвратности, платности и срочности....

-

Операционные расходы - Основные виды доходов и расходов коммерческих банков

Операционные расходы - это затраты, прямо связанные с банковскими операциями. К операционным расходам относятся: 1) уплата процентов за привлеченные...

-

Сущность кредита, принципы кредитования Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения)...

-

Заключение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Банковский кредитный процентный рыночный Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в...

-

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления:...

-

Сущность банковского кредита По поверхности экономических явлений кредит выступает как временное заимствование вещи или денежных средств. При помощи...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Методы диагностики конкурентоспособности коммерческого банка Банковская конкуренция представляет собой динамичный процесс состязательства коммерческих...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Понятие и виды валютных операций В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная...

-

Основные цели и задачи финансового состояния банка В настоящее время широко используются понятия "финансовый менеджмент", в буквальном смысле означающее...

-

Понятия банковской операции, банковской услуги и банковского продукт Прежде, чем перейти к конкретной характеристике операций коммерческих банков, нужно...

-

Ссудный процент является своеобразной ценой ссужаемой во временное пользование стоимости. Классификация видов ссудного процента основана на формах...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Сущность прибыли коммерческого банка Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

Теоретические основы формирования доходов и расходов коммерческого банка, Понятие и сущность доходов и расходов коммерческого банка - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"