Анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" - Банковское кредитование юридических лиц

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми.

Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк России" в структуре кредитного портфеля банка в целом (таблица 2.1).

Как видно из таблицы 2.1, в ПАО "Сбербанк России" происходит процесс стабильного роста кредитного портфеля.

В 2014 году произошел процесс увеличения задолженностей на 26,41 % в сравнении с 2013 годом, в 2015 - на 27,10% в сравнении с 2014 годом, что говорит о проведении банком успешной кредитной политики, которая нацелена на процесс расширенного предложения кредитных ресурсов различным категориям заемщиков.

Таблица 2.1

Анализ кредитного портфеля юридических лиц в структуре кредитного портфеля ПАО "Сбербанк России" в целом за 2013-2015 гг., тыс. руб.

|

Статьи баланса |

2013 г. |

2014 г. |

2015 г. | |||

|

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) |

Сумма (тыс. руб.) |

Уд. вес (%) | |

|

1. Краткосрочная задолженность по кредитам (Кк) |

2 697 927,1 |

29,70 |

3 450 822,01 |

29,70 |

3 744 331,01 |

25,41 |

|

1.1. кредиты физ. Лицам |

23 695,1 |

0,30 |

12 716,01 |

0,10 |

34 335,01 |

0,22 |

|

1.2. кредиты юр. Лицам |

2 674 232,1 |

29,52 |

3 438 106,02 |

29,70 |

3 709 996,02 |

25,21 |

|

2. Долгосрочная задолженность по кредитам (Кд) |

6 372 929,1 |

70,21 |

8 143 505,01 |

70,21 |

10 995 382,01 |

74,61 |

|

2.1. кредиты физ. Лицам |

2 320 126,2 |

25,61 |

2 216 868,02 |

51,11 |

3 221 228,01 |

21,91 |

|

2.2. кредиты юр. Лицам |

4 052 803,1 |

44,62 |

5 926 637,01 |

19,11 |

7 774 154,01 |

52,71 |

|

3. Всего (Кк+Кд) |

9 067 856,2 |

100 |

11594 327,01 |

100 |

14 739 713,02 |

100 |

Основная доля в кредитном портфеле ПАО "Сбербанк России" принадлежит кредитам юридических лиц. В 2014 году объемы задолженностей юридических лиц увеличились на 37,1% в сравнении с 2013 годом, в 2015 году - на 19,31%.

Все это позволяет сделать вывод о том, что процесс кредитования юридических лиц - наиболее востребованная клиентами банковская услуга, а доходы от нее - основные источники формирования прибыли банка.

Изменения отраслевого состава кредитного портфеля юридических лиц ПАО "Сбербанк России" в процентах от общей суммы портфеля представим в таблице 2.2.

Как видно из данных таблицы 2.2, в отраслевом составе кредитного портфеля юридических лиц ПАО "Сбербанк России" наибольшая доля принадлежит горнодобывающей промышленности, строительству, лизингу и торговле (оптовой и розничной). В 2015 году произошел значительный рост доли торговых предприятий в кредитном портфеле ПАО "Сбербанк России" (на 1,81% в сравнении с 2011 годом), а также произошел процесс уменьшения доли лизинговых компаний на 2,10%.

Также произошел процесс значительного снижения доли инвестиционных предприятий в 2014 году. В 2015 году ситуация несколько стабилизировалась.

Таблица 2.2

Изменения отраслевого состава кредитного портфеля юридических лиц ПАО "Сбербанк России" за 2013-2015 гг., %

|

Отрасль кредитования |

Доли в кредитном Портфеле, % |

Изменение, % | |||

|

2013 г. |

2014 г. |

2015 г. |

2014-2013 гг. |

2015-2014 гг. | |

|

Горнодобывающая промышленность (золотодобыча) |

22,81 |

29,71 |

30,0 |

+6,91 |

+0,31 |

|

Строительство |

20,91 |

24,40 |

24,01 |

+3,51 |

-0,41 |

|

Лизинговые компании |

24,30 |

18,10 |

16,02 |

-6,22 |

-2,10 |

|

Торговля |

6,90 |

6,20 |

8,01 |

-0,71 |

+1,81 |

|

Автомобильные дилеры |

6,10 |

5,61 |

6,02 |

-0,51 |

+0,41 |

|

Инвестиционные компании |

8,41 |

3,91 |

2,52 |

-4,51 |

-1,41 |

|

Промышленное производство |

4,41 |

2,81 |

3,70 |

-1,60 |

+0,90 |

|

Транспорт и связь |

1,41 |

2,71 |

1,80 |

+1,30 |

-0,92 |

|

Сельское хозяйство |

1,01 |

0,51 |

1,01 |

-0,51 |

+0,51 |

|

Прочие |

3,7 |

6,11 |

7,01 |

+2,31 |

+0,91 |

|

Итого |

100 |

100 |

100 |

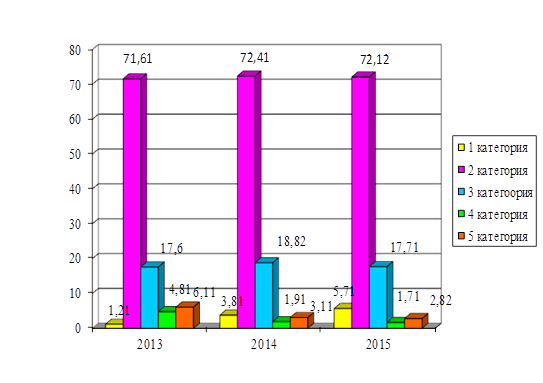

Рассмотрим динамику кредитного портфеля корпоративных клиентов ПАО "Сбербанк России" по категориям качества кредитов (рис. 2.1).

Из рисунка 2.1, видно, что за анализируемый период происходит процесс улучшения качества кредитного портфеля корпоративных клиентов ПАО "Сбербанк России": в портфеле увеличилась доля клиентов 1 и 2 категории качества, уменьшилось число проблемных кредитов (4 и 5 категории качества). Наибольшей долей за весь 2013-2015 гг. характеризуются кредиты 2 категории качества с умеренным кредитным риском, что позволяет говорить об эффективности работы банка с корпоративными клиентами.

Рисунок 2.5 Анализ динамики кредитного портфеля юридических лиц ПАО "Сбербанк России" по категориям качества кредитов, %

Наибольшая доля кредитов 4 и 5 категорий качества характерна банку в 2013 году (4,81% и 6,11% соответственно). В 2015 году доли проблемных и безнадежных кредитов в общем объеме кредитного портфеля ПАО "Сбербанк России" составляли 1,71% и 2,82% соответственно, что говорит о стабилизации деятельности ПАО "Сбербанк России" в области обслуживания юридических лиц.

Далее проведем анализ показателей просроченных задолженностей юридических лиц в структуре просроченных задолженностей в целом в ПАО "Сбербанк России" являются одними из важных индикаторов качества кредитного портфеля банка (таблица 2.3).

Таблица 2.3

Анализ структуры просроченных задолженностей юридических лиц в общем объеме задолженности (СЗ) ПАО "Сбербанк России" за 2013-2015 гг., тыс. руб.

|

Показатель |

2013 г. |

2014 г. |

2015 г. | |||

|

Тыс. руб. |

% от |

Тыс. руб. |

% от СЗ |

Тыс. руб. |

% от СЗ | |

|

Проср. задолженность Физ. Лиц |

132 843 |

1,51 |

257 572 |

2,21 |

456 018 |

3,10 |

|

Просроченная задолженность юр. Лиц |

301 756 |

3,31 |

261 895 |

2,32 |

321 405 |

2,21 |

|

Итого Просроч. Задолженность |

434 598 |

4,81 |

519 466 |

4,51 |

777 426 |

5,31 |

|

Общая задолженность |

9067 857 |

11594328 |

14 739 714 |

Из таблицы 2.3 видно, что показатели величины просроченных задолженностей увеличиваются в течение анализируемого периода и к 2015 году они выросли на 79,1%, что является большим показателем, который ухудшает качество кредитного портфеля банка. Просроченная задолженность юридических лиц в 2015 году выросла на 59510 тыс. руб.

В данном случае необходимо выяснять причину роста просроченной задолженности, поскольку она может происходить или в результате увеличения объемов кредитного портфеля, или в результате ухудшения уровня платежеспособности клиентов банка.

Для выявления причины роста используется коэффициент опережения (Ко), рассчитываемый как отношение темпов прироста кредитного портфеля банка к темпам прироста просроченных задолженностей. Если полученный результат больше 1, то это говорит о том, что объем просроченных задолженностей увеличивается в результате роста кредитного портфеля, что не является угрозой для финансового состояния банка. Если же полученный результат меньше 1, то это говорит о том, что процесс роста просроченных задолженностей связан с процессом ухудшения финансового положения кредитозаемщиков, что грозит банку потерей ликвидности.

Рассчитаем коэффициент опережения для ПАО "Сбербанк России" за анализируемый период.

Коэффициент опережения (2013-2015 гг.) = 63,1%/79,1%= 0,792

Полученный результат меньше 1, что говорит о наличии резкого снижения платежеспособности клиентов банка.

Рассматривая структуру просроченных задолженностей ПАО "Сбербанк России" по типу заемщика, мы пришли к выводу, что за 2013-2015 гг. произошел процесс увеличения удельного веса просроченных задолженностей физических лиц почти в 2 раза в 2015 году в сравнении с 2013 годом. Одновременно с этим наблюдается процесс увеличения просроченных задолженностей и корпоративных клиентов.

В целом существующие размеры просроченных задолженностей не являются критическими, поскольку составляют не более 5%, и свидетельствуют об эффективной работе кредитных подразделений ПАО "Сбербанк России".

Важной характеристикой, которая оценивает качество кредитного портфеля, являются показатели величины резервов под возможные потери по кредитам.

Проведем анализ динамики объемов резервов на возможные потери по кредитам (РВПС) и удельного веса списанных за счет РВПС кредитов в общем объеме кредитного портфеля ПАО "Сбербанк России" (таблица 2.4).

Таблица 2.4

РВПС и списанные за счет него кредиты ПАО "Сбербанк России"

|

Год |

Сумма РВПС (тыс. руб.) |

Списания за Счет РВПС* (тыс. руб.) |

Общий Объем кредитов (тыс. руб.) |

Уд. вес списанных кредитов (%) |

|

2013 |

966415 |

36145 |

9 067 856,01 |

0,41 |

|

2014 |

1390326 |

25248 |

11 594 327,01 |

0,22 |

|

2015 |

1420588 |

100652 |

14 739 713,02 |

0,71 |

Из таблицы 2.4 видно, что происходит увеличение сумм сформированного резерва на возможные потери. Наибольшие показатели роста РВПС произошли в 2014 году - резервы увеличились на 43,91% в сравнении с фактическими значениями 2013 года. В 2015 году суммы резервов увеличились на 2,20% в сравнении с 2014 годом. Процесс роста РВПС связан с процессом увеличения общих объемов выдаваемых кредитов.

В процессе оценки кредитного риска с использованием показателей РВПС, также необходимо рассчитывать коэффициент их опережения (Ко), позволяющий выяснять причины его роста. В том случае, если темп прироста кредитного портфеля выше темпа прироста РВПС (Ко), то не представляется угроз для банка, так как именно процесс роста размещаемых кредитов определяет процесс роста РПВС в банке. Когда темп прироста РВПС выше темпа прироста кредитного портфеля (Ко), то можно говорить о том, что финансовое состояние кредитозаемщиков ухудшается, что вынуждает банк до создавать резерв, страхуя себя от возможных потерь, которые связаны с неплатежеспособностью клиентов.

Итак, темп прироста кредитного портфеля ПАО "Сбербанк России" за 2013-2015 гг. составил 63,1%, темп прироста РВПС 47%.

Ко=63,1%/46%=1,37

Как показывают расчеты, коэффициент опережения больше 1, что определяет причины роста РВПС, связанные с процессом активного расширения объемов кредитования, данный факт положительно оценивает деятельность ПАО "Сбербанк России".

Для того чтобы определить показатели вероятных потерь по кредитам, необходимо рассмотреть миграцию просроченной задолженности за последние два года деятельности ПАО "Сбербанк России" и рассчитать коэффициент потерь (КП), то есть показатель потенциальных убытков по группе однородных кредитов. КП рассчитывают путем перемножения коэффициентов миграции (КМ) просроченных задолженности для всех групп однородных кредитов, которые следуют после данной группы. Коэффициент миграции (КМ) определяют, как отношение суммы просроченных кредитов, которые входят в определенную группу однородных кредитов на определенную дату и по которым заемщиками не было произведено исполнение условий кредитного договора к итоговой сумме по данной группе однородных кредитов.

По результатам всех рассматриваемых периодов рассчитывают среднее годовое значение по каждой из подгрупп. Рассмотрим миграционную статистику по портфелю юридических лиц КП в ПАО "Сбербанк России" (таблица 2.5, Приложение 3).

Как видно из расчетов, произведенных в таблице 2.5, самые значительные показатели коэффициента потерь среди портфеля юридических лиц принадлежат горнодобывающей промышленности (1,01%), самые незначительные - прочим отраслям кредитования (0,41%).

Наибольшие показатели коэффициента миграции наблюдаются среди кредитов, которые просрочены на срок более одного года у всех отраслей кредитования, за исключением лизинговых компаний - в этой отрасли наибольшая миграция невозврата кредитов в срок наблюдается среди кредитов, которые просрочены на срок от 90 до 180 дней - годовой средний коэффициент миграции составляет в данном случае 80,76%, что уступает значению коэффициента миграции просроченных на срок более 1 года кредита, равному 71,61%. Среди текущих кредитов наибольший переход в просроченную задолженность до 30 дней заметен в такой отрасли, как строительство - 8,81%, наименьший - среди прочих отраслей кредитования. Это значит, что наличие вероятности перехода текущей задолженности в просроченную в данных отраслях является соответственно наибольшей и наименьшей по кредитному портфелю юридически

Далее проведем анализ вероятных потерь (фактически ожидаемого кредитного риска) для текущих кредитов на конец 2015 года, которые можно вычислить путем перемножения коэффициента потерь на численное значение остатка непросроченных кредитов. Результаты представим в таблице 2.6.

Таблица 2.6

Анализ вероятных потерь на конец 2015 г. по видам кредитов/отраслям кредитования юридических лиц в ПАО "Сбербанк России", тыс. руб.

|

Вид кредита/отрасль кредитования |

Текущий остаток Тыс. руб. |

КП, % |

Вероятные потери, Тыс. руб. |

|

Горнодобывающая промышленность |

3 503 055 |

1,01 |

35 031 |

|

Строительство |

1 502 929 |

0,91 |

13 526 |

|

Лизинговые компании |

893 402 |

0,81 |

7 147 |

|

Торговля |

702 815 |

0,91 |

6 325 |

|

Прочие отрасли |

83 890 |

0,42 |

336 |

|

Итого вероятных потерь по портфелю юридических лиц |

62 365 |

Из таблицы 2.6 видно, что наличие вероятных потерь по портфелю юридических лиц составляет 62365000 руб.

Самые значительные потери, то есть фактически наибольший кредитный риск, наблюдаются в области кредитования горнодобывающей промышленности - 35031055 рублей.

Следовательно, данный вид кредитования юридических лиц - самый рискованный в деятельности ПАО "Сбербанк России".

И в исследуемом банке необходимо совершенствование процесса кредитования юридических лиц.

Похожие статьи

-

Особенности кредитования в ПАО "Сбербанк России" - Банковское кредитование юридических лиц

В ПАО "Сбербанк России" кредитованием юридических лиц занимаются специалисты кредитного отдела. Сотрудники отдела в процессе своей работы руководствуются...

-

Анализ кредитного портфеля Кемеровского филиала СО ОАО КБ "Сбербанк" Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов и...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

ПАО "Сбербанк России" г. Перми предоставляет комплекс услуг по кредитованию юридических лиц. Исследуемый банк осуществляет кредитные операции по...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Заключение - Банковское кредитование юридических лиц

Кредит, как экономическая категория широко изучена, но акцент делается на пассивности данной категории. Новационным же является подход к дифференциации...

-

Введение - Банковское кредитование юридических лиц

Актуальность настоящего исследования продиктована прежде всего процессами, объективно происходящими в банковской сфере в современном мире. В значительной...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Оценка современного этапа кредитования сельхозпредприятий ОАО "Сбербанк России" показала, что кредитные вложения в сельское хозяйство исследуемого банка...

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Механизм кредитования предполагает конкретный метод предоставления кредита, выбор которого зависит от особенностей производственно-коммерческого цикла...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Введение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Рыночная экономика открыла новый этап и поставила новые задачи в развитии банковского дела. В настоящее время в России функционирует огромное количество...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

В настоящее время ОАО "Сбербанк России" предлагает следующие виды кредитования для сельскохозяйственных предприятий: 1. Кредитование под залог будущего...

-

Для того чтобы выдать кредит, юридическое лицо должно предоставить в обязательном порядке необходимые документы. Перечень документов описывался ранее....

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Кредитный риск банковский кризисный Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая коммерческий банковский,...

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Понятия кредитного портфеля - Банковское кредитование юридических лиц

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады...

-

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей...

-

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

С 25 ноября 2006 г. вступила в силу Инструкция ЦБ РФ от 14 сентября 2006 г. N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

Анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" - Банковское кредитование юридических лиц