Анализ доходов и расходов ОАО "Сбербанк России" - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Анализ структуры и динамики суммарных доходов позволит определить основные источники доходов кредитной организации, а также степень их влияния на формирование финансового результата Сбербанка России.

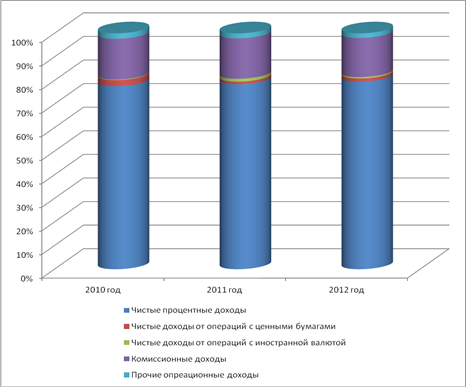

За рассматриваемый период структура суммарных доходов претерпела существенные изменения. Наблюдается постоянное повышение степени влияния чистых процентных доходов: с 77,62% в 2010 году до 79,54% -- в 2012 г.

Нельзя не отметить снижение доли доходов от операций с ценными м бумагами. Так, если в 2010 г. они составляли 2,5% от суммарных доходов, то в 2012 г. их доля снизились до 1,3%.

Также за последний год снизилась и доля доходов от операций с иностранной валютой. Так, в 2011 г. их доля составила 1,24% от суммарных расходов против 0,64% в 2012 г.

Положительным моментом является ускорение роста чистых процентных доходов: прирост 19,02% в 2012 году против 13,32% -- в 2012.

Комиссионные доходы (доходы от выдачи банковских гарантий и поручительств, открытия и ведения банковских счетов, расчетного и кассового обслуживания клиентов) занимают второе место среди всех видов доходов: степень их влияния не превышает 17,27%.

По итогам двух лет объем комиссионных доходов увеличился 29,31%, что ниже соответствующего показателя по чистым процентным доходам (рис. 2.7).

Рис. 2.7. Структура доходов ОАО "Сбербанк России"

Также нельзя не отметить увели объема прочих операционных доходов: 14,77% за два года. Однако степень их влияния снизилась и в 2012 году достигла 1,96%.

Кроме того, следует провести детализированный анализ чистых процентных доходов и расходов.

В структуре процентных доходов банка преобладают доходы от ссуд, предоставленных клиентам (юридическим и физическим лицам): их доля на протяжении всего рассматриваемого периода практически остается неизменной?-- более 89%, что свидетельствует об успешном управлении данным источником доходов.

Второе место занимают доходы вложений в ценные бумаги, однако их доля сокращается -- с 12,99% в 2010 году до 9,32% в 2012. В то же время увеличивается объем доходов от размещений средств в кредитных организациях -- по итогам двух лет он возрос на 19,6%.

Основную часть структуры процентных расходов составляют расходы по привлеченным средствам клиентов (физических лиц): их доля находится в диапазоне 56-72% с тенденцией к сокращению. Доля расходов по привлеченным средствам кредитных организаций очень велика -- по итогам 2012 года она достигла 17,59%; можно ожидать ее дальнейшего повышения. Расходы по выпущенным долговым обязательствам нестабильны.

Необходимо отметить, что структура процентных расходов Сбербанка России соответствует структуре его процентных доходов, хотя имеются и расхождения. Наибольшее расхождение наблюдается в сфере операций по межбанковскому кредитованию: здесь доля расходов по привлечению ресурсов в четыре раза больше доли доходов от размещения. Это может быть связано с невозможностью привлечения достаточного объема средств предприятий и населения (в том числе в депозиты) и необходимостью более широкого использования поддержки других кредитных организаций. Кроме того, процентная политика банка, скорее всего, не вполне сбалансирована: либо ставки привлечения средств у юридических и физических лиц слишком низки, а ставки привлечения средств у кредитных организаций -- слишком высоки, либо Сбербанк России предоставляет межбанковские кредиты по привлекательной, но не очень высокой ставке.

Перечисленные недостатки все же не имели катастрофических последствий: наблюдается опережающий рост процентных доходов банка по сравнению с ростом процентных расходов: прирост расходов по итогам двух лет составил 35,67%, прирост доходов -- 37,27%. Это оказало положительный эффект на уровень чистых процентных доходов банка и явилось причиной увеличения доли процентных доходов в общем объеме доходов Сбербанка России.

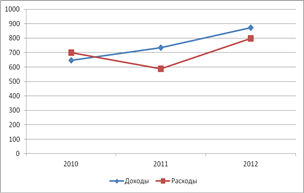

Анализ структуры и динамики суммарных расходов позволит определить основные виды расходов кредитной организации, а также степень их влияния на формирование финансового результата Сбербанка России.

За рассматриваемый период структура суммарных расходов существенно изменилась: основное влияние стало оказывать изменение резервов на возможные потери (в первую очередь -- по ссудам, ссудной и приравненной к ней задолженности). Если в 2011 году наблюдалось сокращение резервов, снизившее расходы на 1,91%, то уже в 2012 году отмечалось серьезное увеличение их объемов. Это было вызвано ослаблением экономики, которое сопровождается общим ухудшением платежеспособности заемщиков, как юридических, так и физических лиц.

Очевидно, что по итогам 2013 года банк также направит значительный объем средств в резервы. Именно эти обстоятельства остаются причиной опережающих темпов роста суммарных расходов над суммарными доходами и оказывают неблагоприятное воздействие на образование прибыли Сбербанка России и уровень его рентабельности. Однако в среднесрочной перспективе, по мере улучшения состояния внешней среды, основная часть резервов на возможные потери будет расформирована, что окажет обратный, положительный эффект и приведет к восстановлению рентабельности банка. Таким образом, в текущих условиях жесткая политика резервирования является для Сбербанка России вполне удачным выбором.

Следует отметить ускорение роста операционных расходов (прирост 17,78% в 2012 году против 5,85% в 2012). Вместе с тем, темпы роста комиссионных расходов намного ниже темпов роста соответствующих доходов (рис. 2.8).

Рис. 2.8 Динамика суммарных доходов и расходов ОАО "Сбербанк России"

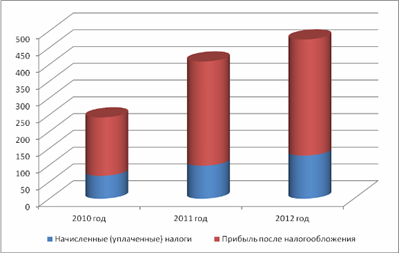

Анализ структуры и динамики прибыли Сбербанка России позволит охарактеризовать влияние налогового и иных факторов на формирование конечного финансового результата кредитной организации.

В течение рассматриваемого периода влияние налогового фактора было нестабильным, но значительным: в 2012 году объем уплаченных налогов достиг 27,08% прибыли до налогообложения.

Одновременно прирост объема налогов в абсолютном выражении за два года составил 88,38% (рис. 2.9).

Рис. 2.9. Структура прибыли ОАО "Сбербанк России"

Ранее было установлено, что наиболее сильное влияние на объем прибыли оказывает фактор опережающего роста суммарных доходов над суммарными расходами, что проявляется в увеличении показателя СТЯ (их соотношения) -- с 92,58% в 2010 году до 109,3% в 2012. Это означает, что ОАО "Сбербанк России" имеет прибыль 9,3 %.

Напротив, чистая доходность операций с торговыми ценными бумагами в 2011 году была отрицательной, а в 2012 году снизилась более чем на 40% по сравнению с 2010, что обусловлено повышением фондового риска при нестабильности рынка ценных бумаг в тот период. Частично это компенсировалось доходами от продаж инвестиционных бумаг в 2012 году, но они также не были значительными.

В среднем, доходность операций с ценными бумагами в 3-4 раза ниже доходности ссудных операций, что говорит о необходимости совершенствования деятельности Сбербанка России на фондовом рынке. Тем не менее, увеличение объемов портфеля ценных бумаг банка станет положительным фактором в условиях роста рынка.

Таким образом, была рассмотрена организационно-экономическая характеристика ОАО Сбербанк России. Определено положение Банка на различных сегментах финансового рынка, его доля и положение. Безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств.

Были рассмотрены основные показатели деятельности, такие как обязательные нормативы и коэффициенты Сбербанка, которые полностью соответствуют установленным нормам.

Похожие статьи

-

Заключение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Банковский кредитный процентный рыночный Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в...

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Все доходы банка, полученные в отчетном периоде, формируются в валовой доход. Основными видами банковской деятельности в результате которой банки...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Организационная - экономическая характеристика отделения ОАО "Сбербанк России" Волго-Вятский банк ОАО "Сбербанк России" -- один из 17 территориальных...

-

Понятие и сущность доходов и расходов коммерческого банка Доходы банка поглощают расходы, покрывают риски, создают прибыль и обеспечивают формирование...

-

Основные пути повышения размера доходов ОАО "Сбербанк России" Анализ финансово-хозяйственной деятельности ОАО "Сбербанк России" показал, что одним из...

-

Еще одним фактором роста активов Евразийского банка является увеличение объема операций на Казахстанской фондовой бирже. В марте 1996 года банком...

-

Страховая компания "Индиго" была создана в форме закрытого акционерного общества 4 сентября 2007 года. За это время СК "Индиго" активно вышла на рынок и...

-

Введение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Актуальность темы исследования. В рыночных условиях задачи коммерческих банков заключаются в обеспечении бесперебойного денежного оборота, кредитовании...

-

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности....

-

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая...

-

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база,...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Анализ доходов и расходов банка - Общая характеристика банковского учреждения

В течение года и подводя итоги, банку необходимо оценивать свою работу и определять работает ли он с прибылью для себя или с убытком. В зависимости от...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления:...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Анализ банковского сектора РФ - Факторы, влияющие на формирование чистой процентной маржи банка

Наряду с комиссионными доходами чистая процентная маржа является одним из основных источников прибыли банка. Как показывает практика, с ростом...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

-

Формирование и расходование средств бюджета Фонда обязательного медицинского страхования Бюджет - схема доходов и расходов определенного лица (семьи,...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Сбербанк России считается огромнейшим банком Российский Федерации и СНГ. Его актив составляют больше четверти банковской концепции государства (27%), а...

-

Анализ доходности активов - Банковские операции

Анализ доходности активов является важнейшим направлением анализа качества управления активами банка. Доходность активов означает их способность...

-

Доходы коммерческого банка складываются из доходов, получаемых им от своей производственной и непроизводственной деятельности. Первые включают в себя...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

В настоящее время ОАО "Сбербанк России" предлагает следующие виды кредитования для сельскохозяйственных предприятий: 1. Кредитование под залог будущего...

-

С 25 ноября 2006 г. вступила в силу Инструкция ЦБ РФ от 14 сентября 2006 г. N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам...

-

Нормативно-информационная база планирования пассивов в ПАО "Сбербанк России" Анализ структуры пассива баланса ОАО "Сбербанка России" за 2009 - 2011 гг....

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Кредитный риск банковский кризисный Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая коммерческий банковский,...

Анализ доходов и расходов ОАО "Сбербанк России" - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"